市場概要

腸溶性空カプセルの世界市場規模は2024年に27億米ドルと推定。同市場は、2025年の29億米ドルから2034年には52億米ドルまで、年平均成長率(CAGR)6.9%で成長する見込みです。同市場は、主に医薬品や栄養補助食品の有効成分の標的化および遅延放出を可能にする新規ドラッグデリバリーシステムに対する需要の高まりによって、力強い成長を目の当たりにしています。

これらのカプセルは、胃の酸性環境での分解から敏感な化合物を保護し、腸管での効果的な放出を保証するという重要な役割を果たします。この機能性は、胃腸障害の治療や酸に弱い薬剤の送達に特に不可欠であり、さまざまな治療分野での採用拡大に貢献しています。

抗生物質、制酸剤、酵素ベースの治療薬などの製剤における腸溶性カプセルの用途拡大により、最新の薬物送達戦略における関連性が変化しています。さらに、個別化医療と患者中心の製剤への注目の高まりは、その製剤の柔軟性と幅広い有効成分との適合性により、腸溶性カプセルへのシフトを加速させています。そのため、腸溶性カプセルはカスタマイズされた治療に最適です。

栄養補助食品分野では、腸溶性カプセルは安定性と効能を高めるため、栄養補助食品、特にプロバイオティクス、ハーブエキス、酵素を含む製品で人気を集めています。CDC(2023年)によると、アメリカでは20歳以上の成人の約57.6%が栄養補助食品を摂取しており、腸溶性カプセルの採用が期待されています。さらに、Statistaが報告しているように、世界人口の46%以上が摂取している抗生物質の広範な使用は、引き続き市場の成長を後押ししています。

また、消費者の嗜好はクリーンラベルやベジタリアン向けソリューションにシフトしており、メーカーは菜食主義者や健康志向の高い層に対応するHPMCベースの腸溶性カプセルへの投資を促しています。さらに、医療へのアクセスや購入しやすさを改善することを目的とした政府の取り組みや官民パートナーシップは、市場のダイナミクスにプラスの影響を与えています。

腸溶性空カプセルは、胃酸に耐え、小腸の高いpH環境でのみ溶解するpH感受性コーティングを施した特別な設計で、有効成分の正確な送達を保証します。同市場は、医薬品および栄養補助食品産業における重要なセグメントを包含しており、安全で効果的な標的薬物送達を可能にし、最終的に患者の転帰を向上させるカプセル殻の開発、生産、流通に焦点を当てています。

腸溶性カプセル市場の動向

市場は、高度な薬物送達システムに対する需要の高まりと、標的を絞った消化管治療の必要性により拡大しています。

さらに、医薬品と栄養補助食品の両分野における精密投与とバイオアベイラビリティの向上へのシフトが市場を支えています。これらのカプセルは腸管内への放出を制御することができ、治療効果を促進します。

さらに、個別化医療と患者中心の治療に対する需要が、放出タイミング、投与量、成分の組み合わせを制御するために腸溶性カプセルが使用されるため、カプセル設計の技術革新を促進しています。

多層コーティングやpH感受性ポリマーの統合などの技術的進歩により、特に酵素、プロバイオティクス、生物製剤をより正確に送達する上で、カプセルの性能が向上しています。

さらに、AIを活用したデジタル製造・品質管理プラットフォームの採用が、製造プロセスを変革しています。これらの技術は、コーティングの均一性を監視し、バッチ性能を最適化し、コンプライアンスを確保するのに役立ち、効率の向上と運用コストの削減につながります。

腸溶性空カプセルの市場分析

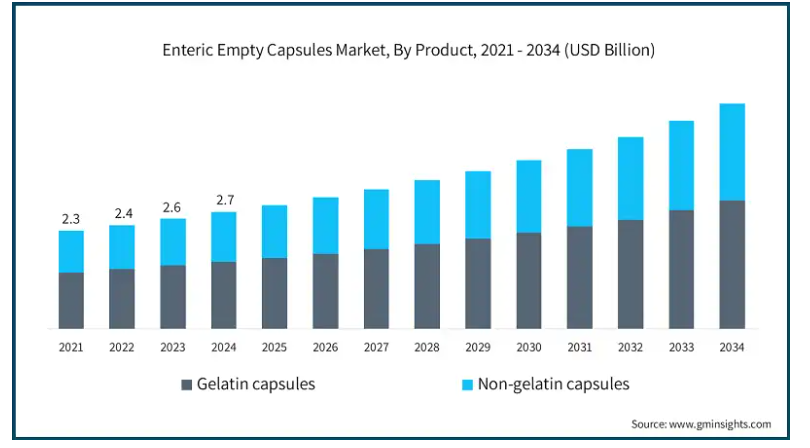

2021年の世界市場規模は23億米ドルでした。翌年には24億米ドルに微増し、2023年にはさらに26億米ドルに上昇しました。

製品に基づき、世界市場はゼラチンカプセルと非ゼラチンカプセルに区分されます。ゼラチンセグメントが最も高い市場シェアを占め、2024年の市場規模は16億米ドル。

ゼラチンカプセルは、広く入手可能で費用対効果が高いことから、腸溶カプセルの最も一般的な選択肢として位置づけられています。動物のコラーゲンに由来するゼラチンは、優れたフィルム形成特性を備えており、大規模なカプセル製造に最適です。

そのため、特にベジタリアンの嗜好が第一の関心事ではない用途において、医薬品や栄養補助食品に広く採用されています。

ゼラチンカプセルはまた、規制が容易で製造の柔軟性があり、その安全性、加工のしやすさ、医薬品有効成分(API)との幅広い適合性により、多くの企業にとって好ましい選択肢となっています。

Lonza社やACG社などの大手メーカーは、ゼラチンベースの腸溶性カプセルの技術革新への投資を続けており、酸に敏感な製剤や遅延放出製剤での使用を拡大し、高価なカプセルやニッチなカプセルに代わる有効な選択肢を提供しています。

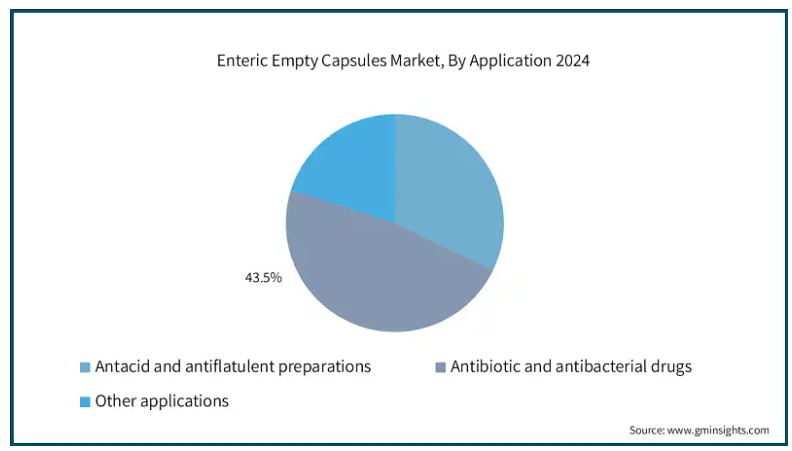

腸溶性空カプセルの世界市場は、用途別に制酸剤・整腸剤、抗生物質・抗菌剤、その他の用途に分類されます。抗生物質・抗菌薬セグメントは2024年の市場シェア43.5%で市場を支配。

感染症の治療に抗生物質が広く使用されているため、胃での分解から医薬品有効成分を保護する腸溶性カプセルの需要が顕著に増加しています。

多くの抗生物質は酸に弱く、効果的な吸収のためには腸への送達が必要なため、腸溶性カプセルは医薬品分野で好まれる送達方法となっています。PNAの報告によると、1,000人当たり1日15.2回以上の投与が世界中で記録されています。

細菌感染症の世界的な増加により、抗生物質の処方が急増しています。リアクトグループによると、わずか33種の細菌による感染症で770万人以上が死亡しており、腸溶性カプセルのような効果的な薬物送達ソリューションの必要性がさらに高まっています。

腸溶性カプセルは、バイオアベイラビリティを高め、消化器系の副作用を軽減するだけでなく、抗生物質の不快な味をマスキングすることで、患者の服薬アドヒアランスと全体的な治療効果を向上させます。

さまざまな抗菌剤との幅広い適合性が、市場の成長をさらに促進しています。これらのカプセルは、薬剤の安定性と有効性を維持しながら、多様な抗生物質クラスのカプセル化をサポートし、ブランド抗生物質製剤とジェネリック抗生物質製剤の両方の使用を後押ししています。

カプセルサイズに基づいて、世界の腸溶性空カプセル市場はサイズ00、サイズ0、サイズ1、その他のカプセルサイズに分けられます。サイズ0セグメントが2024年の市場を支配し、2024年の市場規模は11億米ドルでした。

サイズ0の腸溶性空カプセルは、充填容量と消費のしやすさの理想的なバランスを実現し、製薬会社と栄養補助食品会社の両方にとって好ましい選択肢となっています。そのサイズにより、特に胃酸からの保護が必要な医薬品有効成分を効果的にカプセル化することができ、しかも消費者が飲み込みやすい。

また、栄養補助食品や機能性食品の人気が高まっていることも、栄養補助食品分野での0号カプセルの使用を後押ししています。消費者が自然で予防的な健康ソリューションを求める中、腸溶性カプセルは、プロバイオティクス、酵素、ハーブエキスのような繊細な成分を送達する効果的な手段を提供します。

汎用性と信頼性で知られる0号カプセルは、有効性、安全性、利便性への期待に沿う消費者に優しいフォーマットを提供し、治療と健康の両方の用途での採用をさらに促進します。

エンドユーザー別では、腸溶性空カプセルの世界市場は製薬会社、栄養補助食品メーカー、その他のエンドユーザーに分類されます。製薬会社セグメントが2024年の市場を支配し、CAGR 6.8%で成長すると予測されています。

医薬品開発における腸溶カプセルの広範な統合により、製薬会社が主要なエンドユーザーとして定着しました。特に抗生物質、酵素療法、抗炎症治療など、酸に敏感な原薬を送達するために不可欠です。

製薬会社はまた、腸溶性カプセル製剤の開発と規模拡大に必要なインフラと規制能力を有しています。臨床試験の実施、法規制遵守の徹底、複雑な製造・流通網の管理といった能力は、製薬会社の競争優位性を際立たせます。

さらに、高度な薬物送達技術に対する需要の高まりが、医薬品パイプラインにおける腸溶性カプセルの採用を促進しています。これらのカプセルは、制御放出、標的送達、バイオアベイラビリティの向上を可能にし、精密医療と患者中心の治療モデルへの業界の進行中のシフトに合致しています。

北米の腸溶性空カプセルは2024年の市場シェア40.9%で世界市場を席巻

アメリカの市場規模は2021年に8億2920万米ドル、2022年に8億7760万米ドル。2024年の市場規模は9億8,680万米ドルに達し、2023年の9億3,000万米ドルから成長。

NIHによると、この地域では過敏性腸症候群(IBS)、炎症性腸疾患(IBD)、胃酸逆流などの胃腸疾患の罹患率が高く、6,000万~7,000万人以上が罹患しています。

また、サプリメント摂取量の多さに反映されるように、予防的な健康とウェルネスへのシフトも広がっており、アメリカの成人1億7,000万人以上(71%)がプロバイオティクス、酵素、オメガ3など、腸内保護が必要な栄養補助食品を利用しています。

FDAやUSDAのような機関による規制の明確化も、pH依存性カプセルや遅延放出カプセルのような革新的な薬物送達技術の迅速な開発と採用を後押ししています。

アメリカの大手製薬会社や栄養補助食品会社は、経口生物製剤、個別化医療、腸内健康製品への研究開発投資を増やしており、市場をさらに加速させています。

ヨーロッパの腸溶性カプセル市場は2024年に6億2,820万米ドルを占め、予測期間中にかなりの成長が見込まれます。

この地域は、ドイツ、フランス、英国などの国々に大手カプセルメーカーや製剤研究所があり、確立された製薬エコシステムの恩恵を受けています。

特にスカンジナビア、ドイツ、オランダの健康志向の消費者の間で、ベジタリアンでクリーンラベルのカプセルの採用が勢いを増しています。

大腸疾患の増加、人口の高齢化、ライフスタイルに起因する胃腸の問題は、腸溶性カプセルの採用にさらに貢献しています。

欧州医薬品庁(EMA)などの規制機関は、患者に優しい製剤を推進し、多層腸溶コーティング技術やマイクロカプセル化の技術革新を支援しています。

ドイツの腸溶性空カプセル市場は、分析期間中にかなりの成長が見込まれます。

65歳以上の高齢者が人口の22.3%を占め、慢性疾患治療に対する需要の高まりが多剤併用型腸溶カプセルの使用を後押ししています。

ドイツは医薬品の主要輸出国であり、腸溶性カプセルは国際市場向けの高価値製剤にますます使用されるようになっています。

ドイツ企業はまた、EUの環境指令に合わせて、持続可能で生分解性のあるカプセルのイノベーションに注力しています。

アジア太平洋市場は、分析期間中に7.2%という最高のCAGRで成長すると予測されています。

この地域は、特にインドと東南アジアで、食生活、汚染、医療の変遷によって慢性的な胃腸疾患が急増しています。

中国、インド、日本などの各国政府は、医薬品の革新、公的医療の拡大、臨床試験などに多額の投資を行っており、高度なカプセル技術の需要を後押ししています。

医療費の自己負担の増加と中間所得層の所得水準の拡大が、セルフケア、機能性食品、予防サプリメントへのシフトを生み出しています。

世界的なメーカーはアジアに製造拠点と研究開発センターを設置し、コスト効率と製品納期の短縮を図っています。

中国の腸溶性空カプセル市場は、予測期間中に大きく成長すると予測されています。

慢性疾患の有病率が81.1%(NIH)であることから、耐酸性経口剤への需要が高い。

中医学に基づく酵素製剤やハーブ製剤は、生理活性を維持し嗜好性を向上させるため、腸溶性カプセルに封入されるケースが増えています。

中国の医薬品輸出は2024年に122億米ドルを占め、世界的な製造・供給拠点としての地位を強化しています。このことは、製品需要の拡大を示しており、国レベルの市場を拡大しています。

健康な中国2030」のようなイニシアチブは、薬物送達システムの技術革新を奨励し、公衆衛生機関全体で腸溶カプセル技術へのアクセスを拡大しています。

ラテンアメリカの腸溶性空カプセル市場では、医薬品医療における高度な薬物送達システムに対する需要の増加により、ブラジルが著しい成長を遂げています。

政府は、十分なサービスを受けていない低所得地域における予防医療へのアクセスを改善するための啓発キャンペーンを推進しており、費用対効果の高い腸溶カプセルをベースとした医薬品の利用が増加しています。

現地での医薬品製造への投資が拡大する中、抗生物質、プロバイオティクス、抗炎症薬用の腸溶性カプセルの需要が拡大しています。

またブラジルでは、特に消化器系の健康とウェルネスを目的としたサプリメント消費者が増加しており、世界的なクリーンラベルとナチュラルヘルスのトレンドに合致しています。

サウジアラビアの腸溶性空カプセルは、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

特に栄養補助食品とOTC製品分野で、ハラル認証と植物由来の腸溶カプセルの需要が伸びています。

政府のビジョン2030戦略は、国内での医薬品生産を促進し、腸溶カプセルを含む高度なドラッグデリバリープラットフォームの採用を奨励しています。

サウジアラビアの消費者は、世界的なクリーンラベルのトレンドに合わせて、天然素材、植物由来、アレルゲンフリーの製剤への志向を強めています。

多国籍製薬企業との提携により、革新的な腸溶性技術が病院や小売の環境に導入され、糖尿病、腸の健康、酵素療法などの治療分野での採用が加速しています。

主要企業・市場シェア

腸溶性空カプセルの市場シェア

腸溶性空カプセルの業界では、老舗企業、新興企業、地元企業が市場シェアを拡大しようとしのぎを削っています。Lonza、Roquette Frères、Suheung、CapsCanada、ACG Worldwideといった上位5社で世界市場の約35%を占めています。これらの主要企業は、市場での存在感を高めるため、買収、事業拡大、新製品の発売など、さまざまな戦略に注力しています。

さらに、低価格で手ごろな価格の選択肢を提供することで競争を激化させている地元企業や地域企業も市場に進出しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

腸溶性空カプセルの市場企業

腸溶性空カプセル業界で事業を展開している著名な企業は以下の通りです:

ACG Worldwide

Bright Pharma Caps

CapsCanada

Capsuline

Chemcaps

Fortcaps Healthcare

Lonza

Natural Capsules

Qingdao Yiqing

Roquette Frères

Shaoxing Zhongya Capsule

Suheung

Yiyang Pharma

Zhejiang Huili Capsules

ロンザは、外部コーティングを必要とせず、腸内で有効成分を安定的に放出する耐酸性カプセルを開発しています。これらのカプセル技術は、前臨床試験から商業生産まで、すべての開発段階において薬物送達をサポートします。また、製剤化プロセスにより、デリケートな医薬品との適合性を確保し、製造の効率性と安全性を高めます。

ACGワールドワイドは、リアルタイムの健康データを統合し、個々のバイオマーカーに基づく個別化投与を可能にする高度なカプセル製造ソリューションを提供しています。その自動化された製剤能力は、サプリメントや医薬品の正確なカスタマイズを可能にします。さらに、バイオアベイラビリティと持続可能性の両方を向上させる放出制御技術を備えた、ビーガンでマイクロプラスチック不使用の素材を使用しています。

腸溶性カプセル業界ニュース

2025年5月、ACGはオンデマンドカプセル製剤の特許技術であるパーソナライズド・カプセル・マシン(PCM)を発表しました。Art of You社との提携により、ACGは個別化栄養ソリューションのポートフォリオを拡大。

2024年6月、ロンザは、酸に敏感な原薬の前臨床試験をサポートする新しいサイズ9のカプセル「カプシュゲル・エンプロテクト」を発売。このカプセルは、げっ歯類を用いた初期段階の薬剤評価を容易にし、開発期間を短縮し、前臨床試験ソリューションにおける当社の地位を強化します。

2022年11月、ロンザは、酸に敏感な原薬(API)の経腸投与用に設計されたカプセル「カプシュゲル・エンプロテクト」を発売しました。このカプセルは、内容物が腸内でのみ放出されることを保証し、医薬品製造における重要な革新を示すとともに、カプセル技術におけるロンザの高度な能力を示しています。

この調査レポートは、腸溶性空カプセル市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

市場, 製品別

ゼラチンカプセル

非ゼラチンカプセル

HPMC(ヒドロキシプロピルメチルセルロース)

デンプンベースのカプセル

その他の非ゼラチンカプセル

市場、用途別

制酸剤および整腸剤

抗生物質および抗菌剤

その他の用途

市場:カプセルサイズ別

サイズ00

サイズ0

サイズ1

その他のカプセルサイズ

エンドユーザー別市場

製薬会社

栄養補助食品メーカー

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の仮定と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 カプセルサイズ

2.2.5 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 ターゲット薬物送達に対する需要の増加

3.2.1.2 ベジタリアンカプセル代替品へのシフトの高まり

3.2.1.3 個別化医療ソリューションの拡大

3.2.1.4 カプセルコーティング技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 腸溶製剤に関する規制の複雑さ

3.2.2.2 高い製造コストとコーティングコスト

3.2.3 市場機会

3.2.3.1 世界的な栄養補助食品の消費拡大

3.2.3.2 発展途上国における市販薬およびサプリメント需要の増加

3.3 成長可能性分析

3.4 将来の市場動向

3.5 消費者行動分析

3.6 規制情勢

3.6.1 北米

3.6.2 ヨーロッパ

3.6.3 アジア太平洋

3.6.4 ラテンアメリカ

3.6.5 中東・アフリカ

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 ゼラチンカプセル

5.3 非ゼラチンカプセル

5.3.1 HPMC(ヒドロキシプロピルメチルセルロース)

5.3.2 プルランカプセル

5.3.3 デンプン系カプセル

5.3.4 その他の非ゼラチンカプセル

第6章 2021~2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要動向

6.2 制酸剤および整腸剤

6.3 抗生物質・抗菌剤

6.4 その他の用途

第7章 カプセルサイズ別市場予測・予測:2021年〜2034年($ Mn)

7.1 主要動向

7.2 サイズ00

7.3 サイズ0

7.4 サイズ1

7.5 その他のカプセルサイズ

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 製薬会社

8.3 栄養補助食品メーカー

8.4 その他エンドユーザー別

第9章 2021〜2034年地域別市場予測・予測($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ACG Worldwide

10.2 Bright Pharma Caps

10.3 CapsCanada

10.4 Capsuline

10.5 Chemcaps

10.6 Fortcaps Healthcare

10.7 Lonza

10.8 Natural Capsules

10.9 Qingdao Yiqing

10.10 Roquette Frères

10.11 Shaoxing Zhongya Capsule

10.12 Suheung

10.13 Yiyang Pharma

10.14 Zhejiang Huili Capsules

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14371

- バイオベースペンチレンジアミンの世界市場2025:種類別(ポリアミド、PDI、エポキシ硬化剤、有機合成中間体、その他)、用途別分析

- 紙コップと紙皿市場:世界の産業動向、シェア、規模、成長、機会、2024-2032年予測

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- アジドリン酸ジフェニル 市場:グローバル予測2025年-2031年

- 世界の浮体式風力発電市場・予測 2025-2034

- ベビーオイル市場:製品タイプ(マスタードオイル、オリーブオイル、アーモンドオイル、ティーツリーオイル、その他)、性質(オーガニック、合成)、用途(ヘア用、ボディ用)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア)、地域別 2024-2032

- ドアベル用カメラの世界市場(2025-2033):市場規模、シェア、動向分析

- 2-(2-ヒドロキシエトキシ)-アセトアルデヒド(CAS 17976-70-4)の世界市場2019年~2024年、予測(~2029年)

- セルカウント(細胞計数)分光光度計市場:グローバル予測2025年-2031年

- 世界のPET電気絶縁粘着テープ市場

- ダブルチャンバーティーバッグ包装の世界市場2025:種類別(PLA繊維紙、プラスチック繊維紙、プラスチック不織布、不織布)、用途別分析