市場概要

エピジェネティクス診断の世界市場規模は2024年に155億米ドルと推定。予測期間中の年平均成長率は16.5%で、2025年の179億米ドルから2034年には707億米ドルに成長する見込みです。市場を牽引するのは、疾患プロセスにおけるエピジェネティックな変化の役割に関する意識の高まりと、診断技術の進歩です。

また、癌や慢性疾患の世界的な罹患率の増加により、効果的な早期発見が必要となり、それがエピジェネティックバイオマーカーやアッセイの開発を刺激し、市場の成長を助けています。例えば、アメリカ癌協会のデータによると、2023年にアメリカで新たに190万人以上の癌症例が診断されました。DNAメチル化解析やヒストン修飾プロファイリングに基づく診断は、臨床診療や個別化医療にますます組み込まれるようになっており、市場の成長を支えています。

さらに、次世代シーケンサーとAI主導型分析の普及により、エピジェネティック検査の精度と拡張性が飛躍的に向上しています。さらに、非侵襲的なリキッドバイオプシー法に対する需要の高まりが、市場の成長を後押ししています。さらに、安全で効果的な診断ツールの開発に注力する製薬企業、研究機関、診断企業間の協力関係の高まりは、複雑な疾患診断の改善につながると期待されています。

エピジェネティクス診断市場は、疾患検出のためにDNAメチル化やヒストン修飾などのエピジェネティクスマーカーのモニタリングや分析に使用される技術やツールで構成されています。がん、神経疾患、その他の疾患の早期診断や戦略的治療計画に役立つ情報を提供します。

エピジェネティクス診断市場の動向

エピジェネティクス診断市場の成長は、特定可能なエピジェネティクス的特徴を持つ慢性疾患や複雑な疾患の増加によってもたらされます。エピジェネティックなプロセス、特にDNAメチル化、ヒストン修飾、ノンコーディングRNA発現は、疾患バイオマーカーとしてますます利用されるようになっています。

多くの癌や、心血管疾患や神経変性疾患などの慢性疾患は、DNAメチル化やヒストン修飾などのエピジェネティック因子の影響を受け続けています。がんは依然として世界的な主要な死亡原因の一つであり、毎年数百万件の新規症例が報告されています。

例えば、The Cancer Atlasによると、2040年にはがんの世界的有病率が60%上昇すると予想されており、これは、世界的な人口動態の高齢化を考慮すると、2018年に診断されたがんの新規症例が1,810万人であったのに対し、2040年には2,940万人になることを意味します。したがって、ライフスタイルの変化、高齢化、その他の環境要因によるがんの負担増は、がんの高度診断ツールの必要性を強調しています。

神経変性疾患の根底にあるエピジェネティックな変化は、世界中で5,500万人以上が罹患しているアルツハイマー病と相互に関連しているようです。米国国立衛生研究所(NIH)の報告によると、アルツハイマー型認知症は現在、65歳以上の推定690万人が罹患しています。この数字は2060年までに1380万人に増加する可能性があります。

同様に、全身性エリテマトーデス(SLE)や関節リウマチなどの自己免疫疾患は、世界で500万人以上が発症しており、DNAメチル化やヒストン修飾のユニークなパターンを示すことから、精密医療への道が開かれます。

さらに、エピゲノムデータの解析に人工知能や機械学習を応用することで、感度と特異性の両方が向上します。さらに、エピジェネティック・プロファイリングとともに循環腫瘍DNA(ctDNA)を用いるリキッドバイオプシー技術が、非侵襲的診断法として台頭しています。

エピジェネティック診断は、特定の病態に関連する明確な分子シグネチャーを同定することで、個別化医療をサポートします。これらは標的治療を容易にし、患者の転帰を改善します。このように、これらの診断手段の認知度の高まりは、医療システムや研究機関に新技術への投資を促し、検出や治療の効率化とともに市場の成長を拡大しています。

トランプ政権の関税

特に中国からの輸入品に対するトランプ政権の相互関税は、エピジェネティクス診断に使用される特殊な実験装置やマイクロアレイだけでなく、シーケンス試薬に関連するコストを潜在的に増加させる可能性があります。このような関税は、特に中国から供給される精密バイオテクノロジー製造材料に依存している企業にとって、よりグローバルなサプライチェーンの閉塞を引き起こす可能性が高いです。

エピジェネティクス診断企業は、これらの関税の間接的な影響を回避し、供給の継続性を確保するために、調達戦略を見直し、韓国、台湾、または中央ヨーロッパ地域からの代替調達を優先する必要があるかもしれません。

全体として、業界は、リードタイムの増加、生産の遅延、ベンダーの移転によるコストの上昇、および大量のエピジェネティック検査サービスを提供する能力の一時的な喪失に見舞われる可能性があります。これは、研究スケジュール、診断ワークアップ、および臨床実施に悪影響を及ぼす可能性があります。

エピジェネティクス診断市場の分析

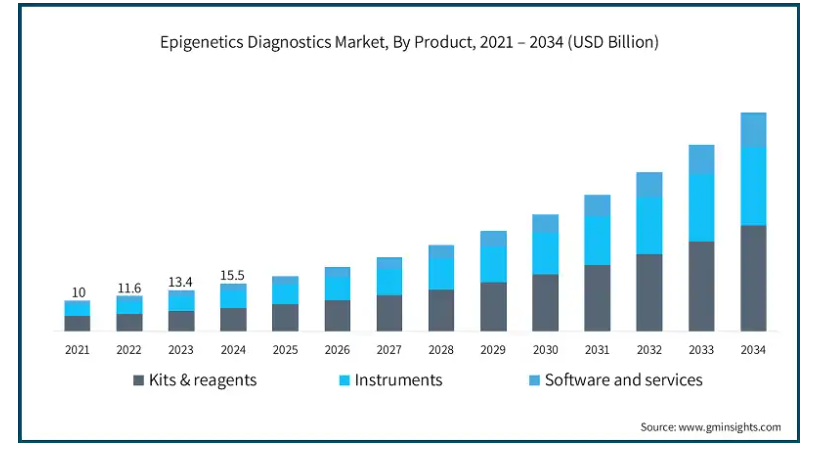

2021年の世界市場規模は100億米ドル。翌年には116億米ドルに微増し、2023年にはさらに134億米ドルに上昇しました。

製品は、キット・試薬、機器、ソフトウェア、サービスに区分されます。2024年にはキット・試薬部門が76億米ドルで市場を席巻。

キット・試薬分野は、信頼性が高く精密な診断ソリューションに対する需要の高まりに対応する市場の要です。

ユーザーフレンドリーなキットは、臨床診断、学術研究、医薬品の研究開発によく組み込まれており、これらの分野での普及を後押ししています。

アッセイ感度の向上、自動化、次世代シーケンシング(NGS)やPCR技術のようなハイスループットシステムとの統合が、このセグメントの成長を促進しています。

さらに、個別化医療へのシフトにより、正確で再現性の高い結果に対するニーズが高まり、これらのキットの採用が増加しています。

さらに、環境に優しく、より手頃な価格の試薬の開発における技術革新も、新興国におけるアクセシビリティを向上させ、市場の成長を促進しています。

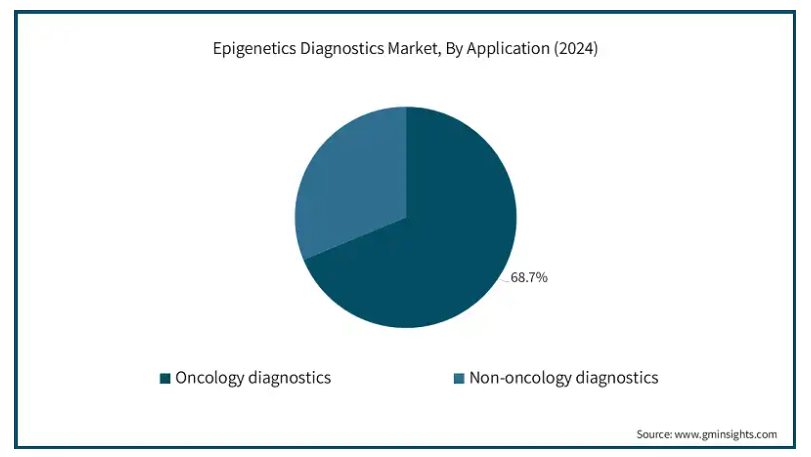

エピジェネティクス診断市場は、用途別に腫瘍診断と非腫瘍診断に分けられます。2024年の市場シェアは、がん診断分野が68.7%と大部分を占めています。

エピジェネティクス診断のうち、がん診断分野の成長が著しいのは、早期かつ正確ながん検出に対する需要が高いためです。異常なDNAメチル化とヒストン修飾は、乳がん、大腸がん、肺がんなど多くのがんの重要なバイオマーカーとして機能するエピジェネティックな変化です。

このセグメントの成長は、がん患者の増加、個別化医療に対する需要の高まり、バイオマーカー開発の進行中の進歩によってさらに後押しされています。

さらに、がん診断に関連するエピジェネティクスの知識は、多くの公的フォーラムによって推進されており、これが市場を後押ししています。様々な政府機関や非営利団体が、病気の早期発見とそのタイムリーな治療を促進することを目的とした数多くのキャンペーンやプログラムの実施に関与しています。

米国がん協会(ACS)は、早期発見のメリット、予防戦略、利用可能な治療オプションとそのメリットなど、さまざまな側面に焦点を当てたがん啓発セッションを年間を通じて実施しています。これらは、様々な患者が利用可能な治療オプションに関する知識を広めるのに役立ち、ひいては市場を牽引します。

技術別に見ると、エピジェネティクス診断市場はDNAメチル化、ヒストンメチル化、マイクロRNA修飾、クロマチン構造、その他の技術に分類されます。DNAメチル化分野は2024年に63億米ドルで市場を支配し、2034年には285億米ドルに達する見込みです。

この市場を牽引しているのは、主に疾患におけるメチル化バイオマーカーの検出能力であり、DNAメチル化分野は疾患の検出とモニタリングにおいて極めて重要です。

メチル化特異的PCR、バイサルファイトシークエンシング、マイクロアレイベースのアッセイなど、DNAメチル化を決定するために使用される数多くの方法は、診断の信頼性を大幅に向上させ、癌、多くの神経疾患、さらには自己免疫疾患などの多くの疾患を早期に診断し、その重症度に応じて適切に治療することを可能にしました。

さらに、次世代シーケンシング(NGS)の使用は、DNAメチル化検査の感度とスループットを向上させ、研究および臨床応用における使用を後押ししています。

エンドユーザー別に見ると、エピジェネティクス診断市場は病院・診療所、製薬・バイオテクノロジー企業、診断研究所、その他のエンドユーザーに分類されます。2024年には病院・診療所セグメントが市場を支配し、2034年には259億ドルに達する見込み。

同市場における病院・診療所セグメントは、疾患診断、予後予測、治療モニタリングのためのエピジェネティック検査の採用拡大において極めて重要な役割を果たしています。

エピジェネティック技術の応用は、高度な検査を実施する能力と経験が豊富な病院や診療所に大きく依存しています。

地方の医療を中心とした推計によると、クリティカルアクセス病院(CAH)は2023年にがん関連サービスの主要な提供者となりました。ある調査によると、CAHの46%が化学療法、放射線療法、手術など少なくとも1種類のがん治療を提供し、95%が少なくとも1種類のがん検診や診断サービスを提供しています。

さらに、このセグメントは、より正確な腫瘍学や感染症に焦点を当てた遺伝子疾患治療と並んで、個別化医療をより多く取り込んでいるため、成長を続けています。

さらに、病院の多科目化により、診察や遺伝カウンセリングを含む包括的なサービスの提供が可能になり、臨床上の意思決定におけるエピジェネティクス診断の広範な利用が促進され、患者の転帰が改善されます。

北米のエピジェネティクス診断市場は、2024年の世界市場において39.7%の最大市場シェアを占めており、予測期間中のCAGRは16.4%で拡大すると予測されています。アメリカ市場の2024年の市場規模は54億米ドル。

アメリカは、医療制度が発達していること、研究開発に多額の支出を行っていること、精密医療を導入していることなどから、高いシェアを占めています。NIHによる強力なゲノム研究資金があり、エピジェネティック技術の革新も促進されています。

癌や神経変性疾患などの慢性疾患の増加は市場の成長を支えています。また、医療提供者や患者の意識の高まりとともに、規制上の後ろ盾も採用を後押ししています。

アメリカ市場はまた、疾患の早期発見への注目が高まり、その結果、非侵襲的検査への需要が高まっていることも後押ししています。

ドイツのエピジェネティクス診断市場はヨーロッパ市場で力強い成長を遂げています。

ドイツの強力なバイオテクノロジー産業は、その発達した研究インフラと相まって、ヨーロッパ最大のエピジェネティクス診断市場となっています。オーダーメイド医療と精密医療への持続的な注力により、特にがん治療と希少疾患の診断において、特定のエピジェネティクス技術の取り込みが進んでいます。

GenomDE戦略は、この取り組みを強調する政府の重要なイニシアチブです。GenomDEは、特に希少遺伝性疾患やがんを対象に、ゲノムの知識を臨床診療に統合することを促進するプラットフォームを構築することにより、ゲノム医療を推進するために開始されました。このイニシアチブは、治療介入を強化し、臨床診断を改善するためにゲノムデータを活用することにドイツが重点を置いていることを示しています。

さらにドイツは、2020年1月に参加した欧州連合(EU)の「1+ Million Genomes(100万人以上のゲノム)」イニシアティブのような、協力的なゲノム研究を支援しています。この汎欧州イニシアチブの目的は、100万を超えるゲノムの塩基配列を決定することで医療システムを改善することであり、特に人口が少ない希少疾患では、洞察に満ちた科学的分析の必要性が高く、広範なデータセットが重要になります。

アジア太平洋地域のエピジェネティクス診断市場は、分析期間中に16.8%の大幅な成長を遂げています。

中国市場は、医療技術革新に向けた投資の増加や、がんや遺伝性疾患に罹患する患者数の増加により、急速に進展しています。

健康中国2030’s計画などの政府の取り組みや、バイオテクノロジー研究に対する莫大な資金投入が市場の成長を加速させています。

エピジェネティック診断における中国の能力は、学術提携やゲノム研究機関の設立によって支えられています。加えて、同国の先進的な製薬業界とバイオテクノロジー業界は、新規および先進的な診断製品の開発と商業化に向けて協力しており、これが市場成長にさらに貢献しています。

ブラジルのエピジェネティクス診断市場は、ラテンアメリカ市場で力強い成長を遂げています。

がんや代謝異常などの慢性疾患の有病率の上昇が、ブラジルの新興市場を支えています。バイオテクノロジーやゲノム研究への投資の増加とともに、政府が支援する医療サービスの成果が市場成長に大きく寄与しています。

高度診断薬へのアクセスが不均等であるなどの課題はあるものの、医療意識の高まりや都市化が市場拡大に寄与しています。世界的な診断企業間のコラボレーションや民間投資は、先進的な診断エピジェネティクスソリューションの進歩を後押ししています。

また、個別化医療の臨床への統合と並んで、医療の臨床的側面への重点化が進んでいることから、ブラジルは同市場の主要プレーヤーとなっています。

サウジアラビアのエピジェネティクス診断業界は、分析期間中に大幅な成長を遂げています。

サウジアラビアでは、ビジョン2030に関連した医療への投資の拡大と、精密医療への重点化の高まりが市場を後押ししています。

さらに、糖尿病やがんなどの生活習慣病の負担が増加していることも、高度な診断の必要性を浮き彫りにし、市場成長に貢献しています。

主要企業・市場シェア

エピジェネティクス診断市場シェア

イルミナ、サーモフィッシャーサイエンティフィック、QIAGEN、アジレント・テクノロジー、ロシュ・ダイアグノスティックスといった上位5社で市場シェアの約65%を占めています。これらの企業は、シーケンシングプラットフォーム、メチル化検出アッセイ、統合バイオインフォマティクスパイプラインにおけるイノベーションを通じて優位性を維持し、個別化医療や精密医療に対する需要の高まりに対応しています。各社は、診断精度を高めるために、標的エピジェネティックパネル、シングルセル解析技術、堅牢なサンプル調製ツールでポートフォリオを拡大しています。

例えば、IlluminaとThermo Fisherはエピゲノムプロファイリングに最適化された次世代シーケンサーソリューションに注力し、QIAGENとAgilentはハイスループットのメチル化解析キットを提供しています。各社はCRISPRベースの検出システム、リアルタイムエピジェネティックマッピング、機械学習アルゴリズムに投資しており、エピジェネティクス診断分野の成長を促進し、競争を激化させています。

エピジェネティクス診断市場の企業

エピジェネティクス診断業界で事業を展開する主な企業は以下の通り:

Abcam

Agilent Technologies

Diagenode

Dovetail Genomics

Element Biosciences

Illumina

Merck

New England Biolabs

PacBio

Promega

QIAGEN

Roche Diagnostics

Thermo Fisher Scientific

Zymo Research

イルミナは、Infinium MethylationEPICアレイおよび次世代シーケンスプラットフォームを通じて、最先端のエピジェネティック診断機能を提供します。これらのツールは、1塩基分解能での包括的なDNAメチル化プロファイリングを可能にし、研究および臨床アプリケーションの両方をサポートします。比類のないデータ精度、スループット、およびスケーラビリティにより、イルミナは科学者や診断ラボがエピジェネティックバイオマーカーを正確に発見できるようにし、腫瘍学や複雑な疾患の診断における進歩を加速します。

サーモフィッシャーサイエンティフィックは、Ion TorrentシーケンスシステムおよびMagMAX DNA抽出キットを通じて、汎用性の高いエピジェネティックソリューションを提供しています。ワークフローの統合性と再現性で知られるサーモフィッシャーは、DNAメチル化とヒストン修飾を検出するための完全なシステムを提供しています。同社のエピジェネティックツールは、疾病の早期発見のための費用対効果の高い診断アッセイの開発において臨床ラボをサポートし、大規模な個別化医療を可能にします。

QIAGEN は、EpiTect Bisulfite Kit や GeneGlobe 分析プラットフォームなどの製品による統合エピジェネティックワークフローを専門としています。これらのソリューションは、メチル化研究のための高収率 DNA 変換と合理的なデータ解釈を保証します。堅牢なサンプル前処理と自動分析を組み合わせることで、QIAGEN は癌、自己免疫疾患、神経変性疾患における迅速なバイオマーカー探索と診断開発をサポートします。

エピジェネティクス診断業界ニュース

2025 年 4 月、アジレントはタグミクスと提携し、Interlace Multiomics アッセイと SureSelect Cancer CGP アッセイを統合しました。この提携は、包括的なゲノムおよびマルチオミクスプロファイリングによるがん診断の強化を目的としています。

2025年2月、イルミナはゲノミクス、空間トランスクリプトミクス、シングルセル解析、CRISPRテクノロジー、エピジェネティクス、および新しいマルチモーダルデータ解析プラットフォームを包含する包括的なマルチオミクスポートフォリオを発表しました。これらのイノベーションは、疾患研究とプレシジョン・ヘルスケアの強化を目指しています。

2025年2月、New England BiolabsはAGBT 2025において、5-ヒドロキシメチルシトシンを検出するEnzymatic 5hmC-seq Kitを含む次世代シーケンスのイノベーションを発表しました。これらのツールは、DNA断片化およびクロマチン構造解析機能の向上により、エピジェネティクス診断を進歩させます。

2024年10月、パックはシンガポールの研究者と提携し、最先端のOnsoシーケンシング技術を用いてがんゲノミクスを推進しました。この提携は、アジア全域におけるがんゲノミクスのブレークスルーを加速し、同市場におけるパックバイオのプレゼンスを強化することを目的としています。

2023年4月、アジレント・テクノロジーは、がん研究向けの次世代シーケンサー機能の強化を目的としたAvida Biomedの買収を発表しました。この買収により、がんに関連するエピジェネティクスの変化を調査する臨床研究者向けのターゲット濃縮ワークフローが進展し、市場におけるアジレントの地位が強化されました。

この調査レポートは、エピジェネティクス診断市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

キットおよび試薬

機器

ソフトウェアとサービス

市場:用途別

オンコロジー診断

非オンコロジー診断

技術別市場

DNAメチル化

ヒストンメチル化

マイクロRNA修飾

クロマチン構造

その他の技術

市場, エンドユーザー別

病院・クリニック

製薬・バイオテクノロジー企業

診断研究所

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 癌および慢性疾患の有病率の増加

3.2.1.2 エピゲノミクス研究と技術の進歩

3.2.1.3 非侵襲的診断への需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 エピジェネティクス診断技術の高コスト

3.2.2.2 検査方法の標準化が限定的

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 今後の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 キットおよび試薬

5.3 装置

5.4 ソフトウェアとサービス

第6章 2021〜2034年市場予測:用途別 ($ Mn)

6.1 主要動向

6.2 オンコロジー診断

6.3 非オンコロジー診断薬

第7章 技術別市場予測:2021-2034年 ($ Mn)

7.1 主要トレンド

7.2 DNAメチル化

7.3 ヒストンメチル化

7.4 マイクロRNA修飾

7.5 クロマチン構造

7.6 その他の技術

第8章 2021~2034年エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要トレンド

8.2 病院・クリニック

8.3 製薬・バイオテクノロジー企業

8.4 診断研究所

8.5 その他エンドユーザー別

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abcam

10.2 Agilent Technologies

10.3 Diagenode

10.4 Dovetail Genomics

10.5 Element Biosciences

10.6 Illumina

10.7 Merck

10.8 New England Biolabs

10.9 PacBio

10.10 Promega

10.11 QIAGEN

10.12 Roche Diagnostics

10.13 Thermo Fisher Scientific

10.14 Zymo Research

…

【本レポートのお問い合わせ先】

レポートコード:GMI13239

- 装飾用フィルム・箔市場2025年(世界主要地域と日本市場規模を掲載):PVC、PET、PP、その他

- ツイーン60の世界市場

- 心拍数モニターの中国市場:胸部心拍計、手首心拍計

- 自動車用電池のグローバル市場規模調査:タイプ別、駆動方式別(ICE、電気自動車)、車両別(乗用車、商用車、その他)、地域別予測:2022-2032年

- 灌漑オートメーションの世界市場規模調査:オートメーション別、コンポーネント別、灌漑別、用途別(農業、非農業)、地域別予測:2022-2032年

- フォトブースの中国市場:フォトブース、ビデオブース

- IoTテスト市場レポート:テストタイプ別(機能テスト、パフォーマンステスト、ネットワークテスト、互換性テスト、ユーザビリティテスト、セキュリティテスト)、サービスタイプ別(マネージドサービス、プロフェッショナルサービス)、導入形態別(オンプレミス、クラウドベース)、アプリケーション別(スマートビルとホームオートメーション、毛細血管ネットワーク管理、スマートユーティリティ、車両テレマティクス、スマート製造、スマートヘルスケア)、地域別2024-2032年

- トレプロスチンナトリウムの世界市場

- コランダムの世界市場規模調査、用途別(宝飾品、研磨材、耐火物)、地域別予測 2022-2032

- 中古品の世界市場規模は2035年までにCAGR 17.2%で拡大する見通し

- ドレインオープナー化学物質の世界市場2025:種類別(アルカリ性、酵素性、酸性、その他)、用途別分析

- GlobalInfoResearch