市場概要

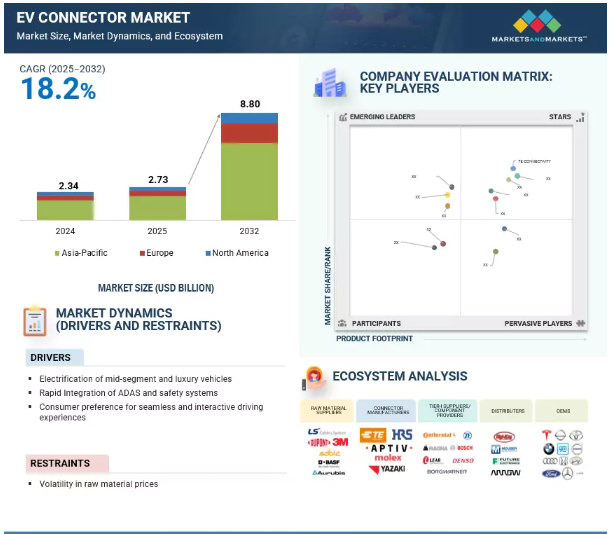

EV用コネクタ市場は、2025年の27.3億米ドルから2032年には88.0億米ドルに達し、年平均成長率は18.2%に達する見込み。EVコネクター市場は、EVの高電圧システムと電子システムの統合により急成長しています。EVのアーキテクチャが進化するにつれて、インフォテインメント、ボディ制御、ADAS、パワートレイン、照明などのシステムには、高電圧と環境ストレスに対応できる高度なコネクターが必要になります。この需要により、コンパクトなサイズ、耐久性、高電圧インターロックループ(HVIL)などの強化された安全機構を誇る電線対電線、電線対基板、基板対基板コネクタなどの高性能ソリューションの必要性が高まっています。例えば、Aptivのソフトウェア定義EV用モジュラーゾーンアーキテクチャーでは、配線を合理化し、シグナルインテグリティを向上させるために、新しいハイブリッドシグナル・パワーコネクターが必要です。

ドライバー 中級車と高級車の電動化の進展

中級車や高級車の電動化の進展は、高電圧・大電流コネクターの需要を大きく促進しています。これらの自動車は、急速充電を容易にし、エネルギー効率を高め、優れた熱性能を提供するために、400Vや800Vプラットフォームなどの高度な電気・電子(E/E)アーキテクチャを利用しています。また、複雑なパワーエレクトロニクス、マルチゾーン・コントロール・ユニット、統合ADAS、インフォテインメント・システムが搭載されており、これらすべてにおいて、安全なエネルギーおよびデータ転送を確保するため、堅牢でコンパクトなコネクターが必要です。平均して、ミドルセグメントのEVには約300個のコネクターが装備され、高級EVには通常約325個のコネクターが装備されます。これらのセグメントのOEMは、より高速なDC充電機能、より高いドライブトレイン出力、より高度な熱管理システムを優先しており、これらはすべて高度なコネクター技術に大きく依存しています。多くの車両で集中型からドメインベースやゾーンベースのアーキテクチャに移行したことで、内部コネクタシステムの密度と重要性がさらに高まっています。このシフトにより、高電圧絶縁、電磁干渉(EMI)シールド、耐熱性、限られた設置スペースに対応するためのコンパクトなフォームファクターに対する要求がさらに高まります。ミッドセグメントおよび高級EVの性能に対する期待が高まるにつれ、コネクターメーカーは、パワートレイン、充電、バッテリー管理、およびデジタルシステムのOEM要件を満たすために、材料、接触技術、およびモジュラーコネクター設計の革新を積極的に進めています。この継続的な進化は、電気自動車技術の進歩と持続可能なモビリティの将来においてコネクタが果たす重要な役割を浮き彫りにしています。

阻害要因 原材料価格の変動

2024年、自動車用コネクター業界は、原材料価格の変動による大幅なコスト圧力に直面し、生産経済性とサプライヤーのマージンに大きな影響を与えました。例えば、アルミニウム価格は2024年第2四半期に1メートルトン当たり2,640米ドルのピークを迎えましたが、これは主に中国での生産量制限によるものです。この高騰は、AptivやAmphenolなど、軽量EVコネクター用のアルミニウム製ハウジングに依存している主要サプライヤーに影響を与えました。電気自動車(EV)プラットフォームの軽量化が急務であるため、こうしたコスト高騰の影響が強まりました。さらに、EMIシールドと小型無線周波数(RF)コネクターに不可欠なレアアース(希土類元素)は、中国の輸出許可規制により最大70%の価格高騰に見舞われました。この混乱は、V2X(Vehicle-to-Everything)通信、GPS、高度テレマティクスに不可欠な部品の供給に影響を与えました。ランバーグやTHBグループのような小規模メーカーは、効果的な価格ヘッジメカニズムを持たず、コストの予測可能性に苦慮しました。その結果、値上げ分をOEMに転嫁したり、出荷を遅らせたりすることが多くなりました。このような価格変動は、固定価格契約や在庫管理をさらに複雑にし、自動車のサプライチェーンにさらなる圧力をかけ、先進的なEVプラットフォームの展開を遅らせています。

機会: 自律走行のトレンド

自律走行とは、人間の介入なしに車両を操作・走行させる能力のこと。目標は、ステアリング操作、加速、ナビゲーション、意思決定などの運転タスクを独立して実行できる自動車を開発することです。自律走行車は、カメラ、レーダー、LiDARなどのセンサーから得られる大量のリアルタイム・データに依存しています。このデータは制御装置間で迅速に伝送される必要があるため、高速コネクターの需要が大幅に増加します。たとえば、2024年および2025年には、Hyundai Ioniq 5やBMW iXなどのレベル2+およびレベル3の自律走行機能を備えたEVが、最大12Gbpsのデータ速度をサポートするイーサネットおよび光ファイバーコネクターの利用を開始しました。これらのコネクターは、物体検出、車線維持、緊急ブレーキなどの重要な機能を管理するために不可欠です。さらに、超低遅延でLiDARやカメラのフィードを処理するために、同軸コネクターの導入が進んでいます。このように、自律走行の増加傾向は、高度なEVコネクターの需要を高め、車両コンポーネントと外部ネットワーク間のシームレスな通信を必要とするシステムの開発につながっています。この変化は、EVコネクターメーカーに有利な機会をもたらしました。これらのメーカーは現在、自律走行車の接続ニーズを満たす高速・広帯域ソリューションを提供しています。また、高度なセンサー技術を統合し、車両の電子アーキテクチャ内でのシームレスな通信とデータ転送を保証するコネクタを設計しています。

課題 従来のコネクターシステムからモジュラー設計への移行

EVコネクター市場は現在、従来のコネクターシステムからモジュラー設計への移行による大きな課題に直面しています。この移行は、ゾーンE/Eアーキテクチャやコンパクトな車両パッケージングなど、EVの複雑化が主な原因です。このような進歩により、1つのインターフェースで電源、信号、データなどの複数の機能をサポートできるコネクターが必要となります。モジュラーコネクターには、設計の標準化、配線の必要性の低減、さまざまな車両プラットフォーム間での容易な拡張性など、いくつかの利点があります。しかし、その一方で、エンジニアリング上の新たな課題も生じています。主な懸念事項には、信頼性の高いシグナルインテグリティの維持、熱負荷の管理、コンパクトで高密度なレイアウト内での機械的強度の確保などがあります。EVのアーキテクチャが進化を続ける中、配電を集中化し、高度なパワーエレクトロニクスを活用する傾向が顕著になっています。このシフトは、従来のEVコネクターへの依存度を低下させ、メーカーをEVのよりシンプルで統合された設計へと向かわせます。このようなアプローチは、特にメーカーがスペースの最適化、軽量化、生産プロセスの合理化を目指しているため、単体コネクタの需要を抑制する可能性があります。EVの電動ドライブトレインと高度な配電システムは、コネクタ要件にさらに影響を与えます。BMS、ADAS、強化された車載コネクティビティなどの技術の実装により、EVコネクターのエコシステムが変化しています。その結果、密閉性、EMIシールド、耐振動性などの要件を満たすことがますます難しくなり、コネクターの小型化と汎用性が求められています。

主要企業・市場シェア

エコシステムマッピングでは、主に原材料サプライヤー、EVコネクターメーカー、EVコネクター販売業者、自動車OEMなど、EVコネクター市場のさまざまなプレーヤーを取り上げています。EVコネクター市場の大手企業は、TE Connectivity(アイルランド)、Aptiv(アイルランド)、矢崎総業(日本)、モレックス(アメリカ)、ヒロセ電機(日本)など。(EMIシールドコネクターの小型化と進歩にシフトしているTE Connectivity(アイルランド)、Aptiv(アイルランド)、Yazaki Corporation(日本)、Molex(米国)、Hirose Electric Co.

予測期間中、中電圧が最大セグメント

中電圧セグメントは、電気自動車やハイブリッド車へのシフトにより成長を遂げています。このシフトは、主にEVの大電流要件に起因しており、電力供給の増大が必要となり、その結果、電線導体の断面積が大きくなります。このような電気的要件は、サンルーフ制御、シートヒーター、冷却装置など、車体制御や内装アプリケーションにおける中電圧システムの使用拡大と密接に関連しています。トヨタ、現代自動車、BYDなどの大手OEMは、Hyundai IONIQ 6(2025年)やBYD Seal(2025年)などの次期モデルに、すでにこれらの機能を組み込んでいます。快適性と効率性の技術がEVの標準になるにつれ、中電圧コネクタの需要はさらに増加し、急速な電動化と進化する車両アーキテクチャの中で、この地域の市場地位が高まる見込み。

予測期間中、密閉型セグメントが最も急成長

密閉型コネクタ市場は、予測期間中に最も急成長する最大セグメントと予測されます。この成長は、バッテリー管理システム、センサー、制御ユニットなどの主要なEVシステムの安全で信頼性の高い動作を保証するコネクターに対する需要の増加が原動力となっています。密閉型コネクターは、特に高電圧でコンパクトな環境において、水や埃の侵入から保護するために極めて重要です。例えば、2024年4月、TE Connectivityは、IP67/IP6K9K規格に準拠した800Vパワートレイン用に設計された密閉型コネクターの新シリーズを発表しました。2024年2月には、ローゼンバーガーが、同じくIP6K9K保護規格に準拠したADASの高速データ伝送を目的としたHFM密閉型コネクターを発売しました。これらの技術革新は、フォルクスワーゲンのザルツギッター・バッテリー工場やステランティスのドウブリン・ギガファクトリーのようなイニシアチブを含む、EV生産活動の増加によって支えられています。このような開発により、EVの製造活動が大幅に促進され、重要な車両アプリケーションにおける安全で信頼性の高い電気接続を確保する密閉型コネクターシステムの成長が直接的に支援されると予想されます。

アジア太平洋地域は、2032年までに最大のEVコネクター市場になると予測されています。現在、アジア太平洋地域は、構造的な優位性と急速な技術進歩に支えられ、世界のEVコネクター市場をリードしています。この地域には、BYD、SAIC、吉利汽車、トヨタ、現代自動車、タタ・モーターズなど、世界最大の電気自動車メーカーが数社あります。アジアにEVの生産が集中しているため、電気牽引システムに使用される高電圧相互接続から、コックピット電子機器や先進運転支援システムに必要な小型信号コネクタまで、多様なコネクタに対する一貫した需要が生じています。例えば、2024年2月、韓国のLS Cable & Systemは、全羅道に高電圧EVコネクターの新しい生産施設を完成させ、現代自動車と起亜自動車のE-GMPアーキテクチャをサポートしました。2024年4月には、BYDが深圳と常州の工場で車載電子機器と大電流コネクターの現地生産を開始し、サプライチェーンの管理を強化して輸入への依存度を低減。さらに、日本の矢崎総業は2025年6月、東南アジア全域で高まる需要に対応するため、ベトナムの工場で次世代EVコネクターの生産能力を拡大し、EV接続部品の世界的な製造拠点としての役割を強化しました。

2025年5月、JAEはBMSアプリケーション向けに定格電圧1,000VのMY05シリーズコネクタを発売しました。これらの小型コネクタはIEC 60664-1の絶縁規格を満たし、小型化をサポートし、UL94 V-0、ハロゲンフリー、PFASフリー、CTI 600に準拠しています。MX80端子および欧州標準端子と互換性があり、CPA付きまたはCPAなしがあり、USCAR-2/37およびLV214/215試験済みです。用途は、EV、輸送、高電圧産業システムなど。

2025年4月、TEコネクティビティは、ユーティリティグリッド製品の北米大手プロバイダーであるリチャーズ・マニュファクチャリングの買収を完了しました。リチャーズは、ユーティリティが使用する地下配電装置と中電圧電気コネクターを専門としています。この買収により、グリッド近代化とユーティリティグレードの接続ソリューションにおけるTEの地位が強化されます。

2025年4月、矢崎総業はチェンナイのチェンガルパット工業団地に3.16平方メートルの先進ワイヤーハーネス製造工場を開設しました。ホライズン・インダストリアル・パークスとの3つ目のパートナーシップは、屋上太陽光発電の統合による持続可能性を強調し、2,000人以上の雇用を創出し、NCRおよびホスールの施設とともにインドでの事業を拡大する予定です。

2025年1月、アプティブは配電システム(EDS)事業を分割し、独立した2つの会社を設立すると発表しました。EDSは自動車・商用車向けの低電圧・高電圧の電気アーキテクチャーに集中し、ADAS、相互接続、センサー・ツー・クラウド技術ソリューションなど、さまざまな業界の急成長市場を狙います。非課税スピンオフは2026年3月までに完了する予定。

EVコネクター市場トップ企業リスト

EVコネクター市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。EVコネクター市場の主要企業は以下の通り。

TE Connectivity (Ireland)

Aptiv (Ireland)

Yazaki Corporation (Japan)

Molex (USA)

Hirose Electric Co., Ltd. (Japan)

Sumitomo Electric Industries, Ltd. (Japan)

Japan Aviation Electronics Industry, Ltd. (Japan)

Amphenol Corporation (USA)

Rosenberger Group (Germany)

Kyocera Corporation (Japan)

Furukawa Electric Co., Ltd. (Japan)

Luxshare Precision Industry Co., Ltd. (China)

JST MFG. Co., Ltd. (Japan)

Lumberg Holdings, Inc. (Germany)

Littelfuse, Inc. (USA)

Leoni AG (Germany)

Shenglan Technology Co., Ltd. (China)

Samtec (USA)

Kinsun Industries Inc. (Taiwan)

Fujikura Ltd. (Japan)

TXGA LLC (China)

Huber+Suhner (Switzerland)

Würth Elektronik eiSos GmbH & Co. KG (Germany)

THB Group (China)

ITT Inc. (USA)

【目次】

はじめに

26

研究方法論

35

要旨

49

プレミアムインサイト

53

市場概要

57

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 中級車と高級車の電動化を重視する電子部品メーカー – ADASと安全システムの急速な統合 – シームレスでインタラクティブなドライビング体験を求める消費者の嗜好 RESTRAINTS- 原材料価格の変動 OPPORTUNITIES- 自律走行技術の拡大 – 先進的な電気/電子(E/E)アーキテクチャへの移行 CHALLENGES- 機械的摩耗と熱応力による材料の劣化 – 従来型コネクタシステムからモジュール式プラットフォーム設計への移行

5.3 価格分析 地域別平均販売価格動向 主要企業が提供するEVコネクターの平均販売価格

5.4 貿易分析 輸入シナリオ(HSコード853670) 輸出シナリオ(HSコード853670)

5.5 エコシステム分析 原材料サプライヤー EVコネクターメーカー EVコネクター販売業者 Tier I/部品プロバイダー 自動車OEM

5.6 サプライチェーン分析

5.7 技術分析 主要技術- 高周波・高速度コネクター- 小型化コネクター 補完技術- 電力供給と管理 副次的技術- 熱管理システム- 先端材料

5.8 特許分析

5.9 規制の状況 規制機関の政府機関およびその他の組織 主要規制- QC/T1067-2017- USC-2- GMW3191-2012

5.10 ケーススタディ分析 モレックスの自動車用小型化ソリューション、住友電工グループの自律型ワイヤーハーネス、 ジェーのスピードフロートMA01シリーズ

5.11 2025-2026年の主要会議とイベント

5.12 投資と資金調達のシナリオ

5.13 AIのインパクト

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 顧客ビジネスに影響を与えるトレンドと混乱

5.16 中国のEVコネクター・エコシステムにおける中国の輸出企業と外資系参入企業の戦略的位置付け 中国のコネクター輸出企業 外資系コネクター企業

5.17 自律走行車におけるEVコネクターの進化 自律走行車アーキテクチャにおけるEVコネクターの重要性 自律走行車におけるEVコネクターの要件 EVコネクターメーカーによる戦略的提携

EVコネクター市場:用途別

102

6.1 導入

6.2 アダス&セーフティシステム:自律走行機能と半自律走行機能の迅速な統合

6.3 ボディコントロール&インテリア 先進および自律走行型電気自動車の台頭

6.4 インフォテインメント・システム 車載用統合エンターテインメント・システムの需要急増

6.5 エンジン管理&パワートレイン プラグインハイブリッド電気自動車の複雑化

6.6 バッテリー管理システム 自動車産業におけるグリーンエネルギーのトレンド

6.7 車両照明 電気自動車におけるダイナミックでカスタマイズ可能な照明の大規模採用

6.8 その他のアプリケーション

6.9 主要洞察

EVコネクター市場:システム別

119

7.1 導入

7.2 用途に特化した製品の発売が続く密閉型

7.3 非防水型は車内アプリケーションで広範に使用

7.4 主要洞察

EVコネクター市場:電圧別

125

8.1 導入

8.2 小型化とコスト削減により、低電圧への需要が増加

8.3 電気自動車とハイブリッド車への中電圧シフト8.4 高電圧:高度な車載電子機器の大規模統合

8.5 主要な洞察

EVコネクター市場:接続別

133

9.1 導入

9.2 パワーエレクトロニクスと照明システムとの電線対電線統合

9.3 電子制御ユニットとインフォテインメント・システムにおける電線対基板の展開

9.4 モジュラー設計、信号損失の最小化、高速データ伝送を容易にするボード・ツー・ボード

9.5 その他の接続タイプ

9.6 主要洞察推進力別のEVコネクター市場

EVコネクター市場」推進力別

143

10.1 導入

10.2 ビール 厳しい排出ガス規制の実施

10.3 phev 高電圧アプリケーションに対する需要の高まり

10.4 FCEV 車載安全センサーと熱管理システムの複雑化

10.5 HEV

10.6 主要洞察

EVコネクター市場」コンポーネント別

151

11.1 導入

11.2 ターミナル

11.3 ハウジング

11.4 ロック

11.5 その他の部品

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 8912

- 不燃ミネラルボードの世界市場2025:メーカー別、地域別、タイプ・用途別

- チタン乳酸の世界市場

- バイオベースPTTの世界市場2025:種類別(グルコース法、グリセリン法)、用途別分析

- 嫌気性接着剤のグローバル市場規模調査:製品別(ネジロック剤、スレッドシーラント)、基材別(金属、プラスチック)、最終用途別(自動車、一般産業、建設)、地域別予測:2022-2032年

- 船舶AIS監視システムの世界市場2025:種類別(オンショアベース、船舶ベース)、用途別分析

- ペット用臭気吸収剤の世界市場2025:種類別(スプレー式、保湿剤)、用途別分析

- 電気自動車(EV)充電設備市場2025年(世界主要地域と日本市場規模を掲載):AC充電器、DC充電器

- 耐放射線ロボット市場2025年(世界主要地域と日本市場規模を掲載):履帯式ロボット、車輪式ロボット、パイプラインロボット

- tert-アミルペルオキシピバラートの世界市場

- 性器ヘルペス治療の世界市場2025:メーカー別、地域別、タイプ・用途別

- ネットワーク変革の世界市場規模調査:コンポーネント別(ソリューション、サービス)、組織規模別(中小企業、大企業)、業種別(BFSI、エネルギー・公益、政府、ヘルスケア、IT・通信、製造)、地域別予測:2022年~2032年

- PET