市場概要

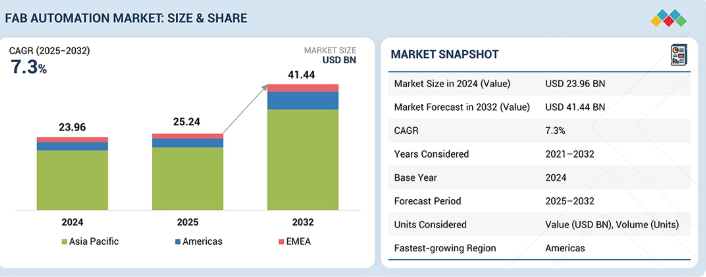

ファブ自動化市場は、2025年の252億4000万米ドルから2032年までに414億4000万米ドルに達すると予測されており、2025年から2032年までの年間平均成長率(CAGR)は7.3%となる見込みです。300mmファブの急速な拡大、AMHS(自動材料搬送システム)、ロボティクス、AI駆動型工場ソフトウェアの導入増加、および先進プロセスノード、EUV(極端紫外線露光)、高量産半導体製造への移行加速により、市場は着実な成長が見込まれる。

主なポイント

2024年、アジア太平洋地域はファブ自動化市場で最大のシェアを占めた。中国、台湾、韓国、日本における300mm生産能力の大幅な拡大がこれを牽引した。

提供形態別では、ハードウェアセグメントが2024年に市場を支配し、先進ノードファブにおけるAMHS、ロボティクス、環境制御システムへの需要増加により、2032年まで主導的立場を維持する見込み。

300mmセグメントは2024年に最大のシェアを占め、EUV対応および高量産生産を加速するメーカーにより、2032年まで優位を維持すると予想される。

2024年は新規工場が市場を牽引したが、2032年までに世界的な近代化・自動化アップグレードの強化に伴い、既存工場が主流となる見込み。

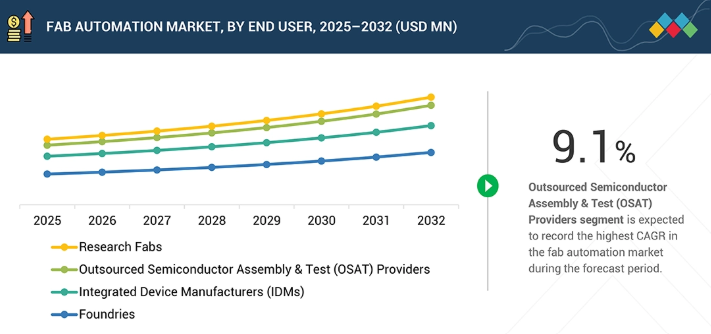

エンドユーザー別では、2024年はファウンドリが主導権を握り、先進ロジック、自動車用半導体、AI/HPCチップ生産の堅調な需要により今後も主導的立場を維持する。

ダイフク、村田機械、アトラスコプコ、ロルツェオートメーション、荏原製作所は、広範な自動化ポートフォリオと強力な市場プレゼンスを背景に主要プレイヤーとして特定された。

平田製作所、川崎重工業、安川電機、ファナック、KUKAなどの企業は、ロボティクス、モジュラー自動化、柔軟なハンドリングソリューションにおけるイノベーションを通じて地位を強化している。

ファブ自動化業界は、300mmウェハー生産能力の拡大、先進プロセス・EUV製造技術、AMHS・ロボティクス・工場ソフトウェアの普及拡大により急成長している。新たな提携、デジタルツイン投資、AI駆動型自動化が世界の半導体生産を変革中だ。

顧客の顧客に影響を与えるトレンドと破壊的変化

AI、車載電子機器、5G、民生機器、クラウドコンピューティングのトレンドがファブ自動化のニーズを再構築し、半導体メーカーは高度なAMHS、ロボティクス、APC、YMS、デジタルツインシステムの導入を迫られている。これにより、下流産業向けに高歩留まり、迅速な量産立ち上げ、信頼性の高いチップ供給を実現する。

主要企業・市場シェア

市場エコシステム

ファブ自動化市場のエコシステムには、AMHS、ロボティクス、工場ソフトウェアを提供する自動化ソリューションプロバイダー、センサー、制御装置、クリーンルームシステムを提供する部品・技術サプライヤー、ツール間シームレスな自動化を実現するシステムインテグレーター、そして先進ノードと大量生産ニーズを通じて導入を推進するファウンドリ、IDM、OSATなどのエンドユーザーが含まれる。

地域

予測期間中、アジア太平洋地域が世界のファブ自動化市場で最大のシェアを占める見込み

アジア太平洋地域は、大幅な半導体生産能力拡大、先進ノード製造の急速な導入、政府主導の強力な投資に牽引され、予測期間中にファブ自動化市場で最大のシェアを占めると予想される。中国、台湾、韓国、日本の主要半導体メーカーは、スループット、歩留まり、生産効率の向上を目的として自動化を加速している。

ファブ自動化市場:企業評価マトリックス

ファブ自動化市場マトリックスにおいて、ダイフク(スター)は先進的なAMHSプラットフォーム、高信頼性クリーンルーム搬送システム、300mmおよびEUV対応ファブにおける深い統合能力を背景に、強力な市場シェアと広範な製品展開で首位を走る。同社の幅広い製品ポートフォリオと主要IDM・ファウンドリとの長年にわたるパートナーシップが、右上象限での確固たる地位を確立している。川崎重工業(新興リーダー)は、ロボット技術と精密ハンドリングソリューションで着実に進展し、高性能ウェーハ搬送、組立自動化、拡張性のあるクリーンルームロボット技術で認知度を高めている。ダイフクが規模、グローバル展開、包括的な自動化ソリューションで優位性を維持する一方、川崎は強い上昇傾向を示しており、ファブがインテリジェントロボットと次世代ハンドリングシステムの導入を加速する中、リーダー領域への移行に向けた好位置にある。

主要市場プレイヤー

Daifuku (Japan)

Murata Machinery (Japan)

Atlas Copco (Sweden)

Rorze Corporation (Japan)

Ebara Corporation (Japan)

FANUC (Japan)

Kawasaki Heavy Industries (Japan)

Hirata Corporation (Japan)

Yaskawa (Japan)

KUKA AG (Germany)

【目次】

1

はじめに

26

2

エグゼクティブサマリー

30

3

プレミアムインサイト

36

4

市場概要

資本と統合の障壁があるにもかかわらず、AI駆動の効率性により自動化がファブに革命をもたらす。

40

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

AI、HPC、自動車、5Gアプリケーションにおける高スループット、高歩留まりの半導体製造に対する需要の高まり

4.2.1.2

プロセス安定性を維持するための高度な自動化を必要とする先進ノードファブの拡大

4.2.1.3

人的介入を削減するための AMHS、ロボット工学、および無汚染輸送の採用の増加

4.2.1.4

リアルタイムプロセス制御と生産効率向上のためのMES、APC、YMS、ECSプラットフォームの統合強化

4.2.1.5

グリーンフィールドファブと生産能力拡大を加速する政府支援投資およびインセンティブプログラム

4.2.2

抑制要因

4.2.2.1

フルファブ自動化導入における高い資本投資要件、特にブラウンフィールド施設において

4.2.2.2

レガシーツールと最新自動化システム間の相互運用性の課題

4.2.2.3

システム統合およびファブレベルの最適化のための熟練した自動化エンジニアの入手可能性の制限

4.2.2.4

自動化コンポーネントおよびクリーンルームシステムのサプライチェーン制約による導入スケジュールの長期化

4.2.3

機会

4.2.3.1

予測メンテナンス、インテリジェントなスケジューリング、歩留まり向上を可能にする AI/ML 駆動の自動化

4.2.3.2

高度なパッケージングおよびスループット要件に牽引される OSAT 施設における自動化の需要の高まり

4.2.3.3

300mmファブの拡張と200mm施設の近代化による長期的な自動化アップグレードサイクルの推進

4.2.3.4

ファブワークフローと設備レイアウトの最適化に向けたデジタルツインおよびシミュレーションプラットフォームの採用拡大

4.2.4

課題

4.2.4.1

大規模半導体ファブにおける多層自動化アーキテクチャ全体の複雑な調整と調整

4.2.4.2

4.2.4.3

デバイス微細化と汚染感度増大に伴う超クリーン自動ハンドリングの確保

4.2.4.4稼働中のファブ内自動化アップグレードにおける長期導入・統合スケジュールがもたらす運用リスク

4.2.4.4

稼働中のファブ内での自動化アップグレードにおける運用リスクを生み出す、長期にわたる導入・統合スケジュール

4.3

相互接続された市場とセクター横断的な機会

4.3.1

相互接続された市場

4.3.2

セクター横断的な機会

4.4

ティア1/2/3プレーヤーによる戦略的動き

4.4.1

市場力学

5

業界動向

半導体および製造業界を再構築する競争力学と自動化の動向を明らかにする。

57

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済指標

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

製造業・産業用オートメーション業界の動向

5.3.4

半導体製造産業の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレイヤーの平均販売価格(提供品目別、2024年)

5.6.2

地域別平均販売価格、2021–2024年

5.7

貿易分析

5.7.1

輸入状況(HSコード8479)

5.7.2

輸出状況(HSコード8479)

5.8

主要カンファレンスおよびイベント、2026–2027年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.10

投資および資金調達シナリオ、2021–2025年

5.11

ケーススタディ分析

5.11.1

ダイフク社のNEO-AMHSプラットフォームによるTSMCのクリーンルームスループット改善

5.11.2

村田機械のウェーハハンドリングロボットを用いたサムスン電子の自動化アップグレード

5.11.3

アプライド マテリアルズの自動化ソフトウェアソリューションによるグローバルファウンドリーズのAPC/YMS変革

5.12

2025年米国関税の影響 – ファブ自動化市場

5.12.1

主な関税率

5.12.2

価格への影響分析

5.12.3

国・地域への影響

5.12.3.1

米国

5.12.3.2

欧州

5.12.3.3

アジア太平洋

5.12.4

エンドユーザーへの影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI駆動の自動化とモジュラー型イノベーションが、将来の半導体製造の風景を再定義する。

80

6.1

主要な新興技術

6.1.1

AI 駆動の先進プロセス制御 (APC) および予測自動化

6.1.2

モジュラーおよび協調型 AMHS プラットフォーム

6.1.3

デジタルツインおよび仮想ファブシミュレーションプラットフォーム

6.2

補完的技術

6.2.1

エッジコンピューティングとリアルタイムデータインフラストラクチャ

6.2.2

高精度クリーンルーム環境制御・監視システム

6.2.3

セキュアなファブ通信ネットワークと産業用IoT接続性

6.3

隣接技術

6.3.1

先進パッケージング&ヘテロジニアス統合自動化

6.3.2

半導体材料供給&化学物質管理システム

6.4

技術/製品ロードマップ

6.4.1

短期(2025~2027年):自動化の近代化とAI強化オペレーション

6.4.2

中期(2027~2030年):ハイパーオートメーションと先進パッケージング統合

6.4.3

長期(2030~2035+):自律型ファブとシステムレベルの融合

6.5

特許分析

6.6

ファブ自動化市場へのAIの影響

6.6.1

主なユースケースと市場の可能性

6.6.2

ファブ自動化市場におけるベストプラクティス

6.6.3

ファブ自動化市場におけるAI導入のケーススタディ

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

ファブ自動化市場における生成AI導入への顧客の準備状況

7

規制環境

主要規制機関と業界ベンチマークに関する知見で複雑なグローバル基準をナビゲート。

92

7.1

はじめに

7.1.1

規制機関、政府機関、その他の組織

7.2

業界標準

7.2.1

SEMI 標準 (GEM、GEM300、E84、E87、EDA/INTERFACE A)

7.2.2

ISO クリーンルームおよび環境制御標準 (ISO 14644 シリーズ)

7.2.3

ISO 10218 および IEC 61508 – ロボティクス安全および機能安全規格

7.2.4

ファブ設備通信のための OPC UA

7.2.5

ANSI/ISA-95 – 製造統合規格

7.2.6

SEMI S2 – 環境、健康、安全(EHS)規格

8

顧客環境と購買行動

ファブ自動化の導入障壁を克服するための主要な購買基準とステークホルダーの影響を理解する。

97

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザーからの未充足ニーズ

9

ファブ自動化市場、提供内容別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび単位) | 74のデータ表

103

9.1

はじめに

9.2

ハードウェア

9.2.1

自動材料搬送システム

9.2.1.1

AIによるスループット成長がファブ自動化におけるAMHS需要を牽引

9.2.2

ロボティクス及びハンドリング機器

9.2.2.1

AIによる精密化とビジョン統合が需要を牽引

9.2.3

環境制御システム

9.2.3.1

湿度とAMC制御が高度な環境制御システムの需要を増加させる

9.2.4

電力・ユーティリティ自動化システム

9.2.4.1

電力品質とエネルギー効率の義務化がファブにおけるユーティリティ・電力自動化システムの導入を加速

9.2.5

通信およびネットワークハードウェア

9.2.5.1

市場を牽引する低遅延、決定論的接続性要件

9.3

ソフトウェア

9.3.1

製造実行システム

9.3.1.1

モデル駆動型トレーサビリティとリアルタイムディスパッチによる導入促進

9.3.2

装置制御ソフトウェア

9.3.2.1

リアルタイムのツール状態調整とレシピ実施による導入促進

9.3.3

高度なプロセス制御

9.3.3.1

プロセスウィンドウの縮小と多品種生産による高度なプロセス制御の統合推進

9.3.4

歩留まり管理ソフトウェア

9.3.4.1

欠陥密度の低減とマルチソースデータ融合による導入促進

9.3.5

AI/ML および予測分析プラットフォーム

9.3.5.1

予測メンテナンスとロットフロー最適化による AI/ML 導入の加速

9.3.6

シミュレーションおよびデジタルツインソフトウェア

9.3.6.1

デジタルツインの利用拡大に向けたキャパシティプランニングと仮想プロセス最適化 9.3.7

ミドルウェアおよび通信プロトコルソフトウェア 9.3.7.1

相互運用性の要件とマルチベンダーツールの統合によるミドルウェア導入の促進

9.4

サービス 9.4.1

9.4

サービス

9.4.1

プロフェッショナルサービス

9.4.1.1

システム統合の複雑性とノード移行スケジュールによる需要増加

9.4.2

マネージドサービス

9.4.2.1

予測保全と24時間365日の運用保証によるマネージドサービス導入の加速化

10

ファブ自動化市場(自動化レイヤー別)

市場規模と成長率予測分析

134

10.1

はじめに

10.2

マテリアルハンドリング自動化

10.3

設備自動化

10.4

プロセス自動化

10.5

工場自動化ソフトウェア

10.6

AI/アナリティクス自動化

11

ファブ自動化市場、ウェーハサイズ別

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | 2つのデータ表

138

11.1

はじめに

11.2

<150 MM

11.2.1

特殊デバイスの生産増加が導入を促進する

11.3

200 MM

11.3.1

パワーデバイスおよびアナログデバイスの成長による需要増加

11.4

300 MM

11.4.1

先進パッケージング需要と高ボリュームテスト要件が市場を牽引

12

ファブ自動化市場、導入タイプ別

市場規模と成長率予測分析(2032年まで、百万米ドル) | データ表2枚

142

12.1

はじめに

12.2

グリーンフィールドファブ

12.2.1

先進ノードの生産能力拡大と高スループット製造要件が市場を牽引

12.3

ブラウンフィールドファブ

12.3.1

市場成長を支えるレトロフィット投資とレガシー資産活用

13

ファブタイプ別ファブ自動化市場

市場規模と成長率予測分析

146

13.1

はじめに

13.2

先進ノードファブ(≤7nm)

13.3

主流ノードファブ(10~28nm)

13.4

成熟ノードファブ(28~90nm)

13.5

レガシーノードファブ(>90nm)

14

ファブ自動化市場、自動化レベル別

市場規模と成長率予測分析

149

14.1

はじめに

14.2

完全自動化

14.3

半自動化

15

ファブ自動化市場、エンドユーザー別

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | 10のデータ表

151

15.1

はじめに

15.2

統合デバイスメーカー(IDM)

15.2.1

複雑な製品ポートフォリオと複数ファブ製造の調整が市場を牽引

15.3

ファウンドリ

15.3.1

多品種少量生産負荷と先進ノード容量要件が市場を推進する要因となる。

15.4

半導体組立・テスト受託サービスプロバイダー

15.4.1

先進パッケージング需要と大量テスト要件が市場を牽引

15.5

研究ファブ

15.5.1

高精度実験と迅速な試作需要が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9614

- 世界のホイップクリーム市場レポート:製品別(乳製品、非乳製品)、用途別(B2B、B2C)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他)、地域別 2025-2033年

- 世界の建築用照明器具市場

- ソリッドステートRFスイッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- 再生テレフタル酸の世界市場規模調査、市場別(加水分解、熱分解)、用途別(繊維、フィルム、樹脂)、最終用途産業別(繊維、自動車、建設、包装)、地域別予測:2022-2032年

- スルファレンの世界市場

- センサーパッチの世界市場規模は2032年までにCAGR 30.5%で拡大する見通し

- 世界の月経衛生管理市場規模/シェア/動向分析レポート:製品種類別、ユーザビリティ別、流通チャネル別(~2034年)

- MOCA硬化剤市場2025年(世界主要地域と日本市場規模を掲載):融点<100℃、融点≥100℃

- 5-カルベトキシシトシン(CAS 20187-46-6)の世界市場2019年~2024年、予測(~2029年)

- ハーセプチンバイオシミラー市場:グローバル予測2025年-2031年

- 足&足首用機器の世界市場(2025-2033):市場規模、シェア、動向分析

- ライセンススポーツグッズ市場レポート:製品タイプ別(アパレル・フットウェア、アクセサリー・ギフト、玩具・ゲーム、その他)、流通チャネル別(オンラインストア、スーパーマーケット・ハイパーマーケット、百貨店、専門店、その他)、価格帯別(プレミアム、エコノミー)、エンドユーザー別(男性、女性、子供)、地域別 2024-2032