市場概要

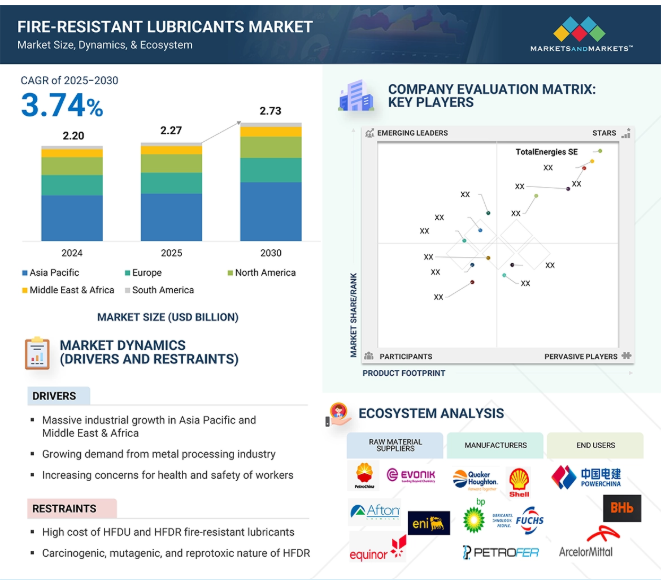

耐火性潤滑油市場は、2024年の22億米ドルから2030年には27億3,000万米ドルへと、予測期間中の年平均成長率(CAGR)3.74%で成長すると予測されています。この成長は、高リスクの産業環境において、耐火性、熱安定性、装置保護を強化する潤滑剤に対する需要の高まりが牽引しています。耐火性潤滑剤は、火災リスクの低減、安全運転の確保、メンテナンスコストの削減に不可欠です。金属加工、鉱業、発電などの大規模なエンドユーザー別産業は、高温や高圧に対応できる高性能潤滑剤を必要とするため、市場の成長を牽引しています。

さらに、厳しい安全基準を満たし、装置の効率と信頼性を高めるために、高度な耐火性処方を使用する産業も増えています。インフラ整備、産業オートメーション、機械の近代化に対する投資の増加も需要を促進しています。また、作業員の安全性、環境の持続可能性、設備の長寿命化を重視する傾向が強まっていることも、高級耐火性潤滑剤への移行を促す要因となっており、世界の主要製造拠点における市場の成長をさらに後押ししています。

推進要因:アジア太平洋地域と中東・アフリカにおける産業の大幅な成長

アジア太平洋地域では産業が大きく成長しており、これが耐火性潤滑油の需要に拍車をかけています。これは今後5年間も続く見込み。アジア太平洋地域では過去10年間、エネルギー、製造、建設、鉱業などの主要部門に対する国内外の投資が一貫して伸びてきました。世界人口の約18%を擁する中国は、耐火性潤滑油の消費量でアメリカを上回っています。中国の産業成長の見通しは良好で、同国における耐火性潤滑油の売上は大きく伸びています。

過去10年間、インドはまずまずのGDP成長を記録してきましたが、2021年の工業成長率は10.3%でした。同国は、建設、セメント、鉄鋼、エネルギーなどの主要産業部門に投資を集めています。メイク・イン・インディアなどの政府の取り組みにより、インドの経済見通しは非常に楽観的です。インド政府は現在、政策を自由化し、安価な土地や関係省庁からの迅速な許可などの追加的なインセンティブを提供することで、製造業を奨励しています。

中東・アフリカにおける高い産業成長は、耐火性潤滑油市場に貢献しています。サハラ以南のアフリカにおける工業化の見通しは非常に楽観的です。堅調な政府政策、広範な天然資源、前向きな投資家の見通しが、この地域の工業化を支えています。サハラ以南のアフリカ諸国は、インドや中国などの主要経済国との貿易と輸出入が増加しているため、輸送量が増加し、その結果、予測期間中に耐火性潤滑油の売上が増加すると予想されます。

注意:HFDRの発がん性、変異原性、生殖毒性

HFDR(リン酸エステル)系耐火潤滑剤は、リン酸エステルが酸化安定性に優れ、非腐食性で、耐摩耗性に優れ、1500℃まで使用できるという分子構造の特性から、固有の耐火性を有しています。また、過酷な条件下では、水よりも比重が大きく、良好な潤滑性を発揮します。HFDR耐火潤滑剤は、主に発電所、製鉄所、アルミダイキャストマシン、溶解炉、製鉄所などで使用されています。しかし、HFDR耐火潤滑剤は、まだ古い流体技術で製造されています。これらはCMR(発がん性、変異原性、生殖毒性)物質で開発されています。それらが発生する燃焼ガスは神経毒性があり、自然または人工の有害物質(神経毒)にさらされると、システムの正常な機能を変化させ、汚染につながります。そのため、HFDR耐火潤滑剤の使用は少なくなっています。HDFRは粘度指数が非常に低く(60未満)、加水分解を受けやすい。加水分解は、腐食や錆などの問題を引き起こし、油の耐荷重性能(膜強度)を低下させ、潤滑油の永久的な劣化につながります。HFDR製品は良好なポンプ潤滑を提供しますが、サーボバルブの耐用年数を制限する可能性があり、鉱物油の10~15倍高価になります。HFDR耐火性潤滑剤は、古くなると攻撃的な酸を生成するため、慎重にメンテナンスする必要があります。HFDRのその他の欠点としては、流体のメンテナンスが繰り返されること、システムの信頼性が低いこと、総運用コストが高いことなどが挙げられます。このように、HFDR耐火性潤滑剤のCMR特性は、市場全体の成長を抑制しています。

機会:再生可能エネルギー需要

電力産業は耐火性潤滑剤の主要な消費者のひとつです。再生可能エネルギー産業は、発電産業の有望なサブセグメントです。現在、風力発電がエネルギーミックス全体に占める割合は非常に小さい。しかし、世界風力エネルギー協会(World Wind Energy Association)によると、2023年には1,047ギガワットの発電容量に達するため、この分野は年平均12%で成長しています。国際再生可能エネルギー機関(IRENA)によると、陸上および洋上風力発電の累積容量は、2030年までに2,015GW、2050年までに6,044GWに達すると推定されています。風力発電容量の増加は、風力タービンの耐火性作動油の需要を促進すると考えられます。風力タービンの数は、タービンの大きさとともに増加しています。これらの風力タービンは、遠隔地や沖合に設置されています。そのため、性能が最も重要であり、ギアボックスやベアリングの不具合は大きな問題につながる可能性があります。

風力タービンの数が増加し、ギアボックスとベアリングの技術が向上するにつれて、高度な潤滑の使用が増加しています。同様に、化石燃料発電所、水力発電所、太陽熱発電所、原子力発電所、地熱発電所、風力発電タワー、潮力発電にも巨大なタービンが使用されています。この産業では、耐火性潤滑剤が電気油圧制御システム(EHC)、分岐システム、蒸気/ガスタービン、ボイラーエリア(ダンパーとファン)、炉(廃棄物からエネルギーへの変換)に使用されています。したがって、再生可能エネルギー産業の成長は、耐火性潤滑剤市場にプラスの影響を与え、耐火性潤滑剤メーカーに有利な機会を提供することが期待されています。

課題: 適切なトレーニングと製品認知度の不足

耐火性潤滑剤市場における重要な課題は、機械潤滑の専門家の間で適切なトレーニングと製品認識が不足していることであり、これが高度な潤滑ソリューションの効果的な採用を制限しています。認識がないため、発展途上国の金属加工、鉱業、建設、発電、海洋、航空宇宙産業などのエンドユーザーの大半は、費用対効果が高いという理由で従来の耐火性潤滑剤を利用し続けています。その結果、財産や人命の損失につながる危険な火災関連の問題が発生しています。例えば、金属製造業では、温度が上昇すると、従来の耐火性潤滑剤が軸受から早く流出することがあり、その結果、高熱や潤滑剤量の不足によって軸受が故障することがあります。これはしばしば製品の汚染につながります。

間違った耐火性潤滑剤を使用すると、莫大な損失が発生する可能性があります。過去には、誤った潤滑剤を使用したことによる危険な要因で、企業が製品を廃棄したり、リコールせざるを得なくなった事例がいくつもあります。エンドユーザー別業界は、耐火性潤滑剤メーカーと密接に協力し、耐火性潤滑技術者を育成し、耐火性潤滑剤に関連する火災や汚染を防止するためのベストプラクティスを採用する必要があります。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した耐火性潤滑剤メーカーがあります。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、Quaker Chemical Corporation(アメリカ)、BP p.l.c.(イギリス)、FUCHS SE(ドイツ)、Petrofer(ドイツ)、Shell plc(イギリス)、Exxon Mobil Corporation(アメリカ)、TotalEnergies SE(フランス)、China Petroleum & Chemical Corporation(中国)、Phillips 66(アメリカ)、LANXESS AG(ドイツ)、Chevron Corporation(アメリカ)などがあります。

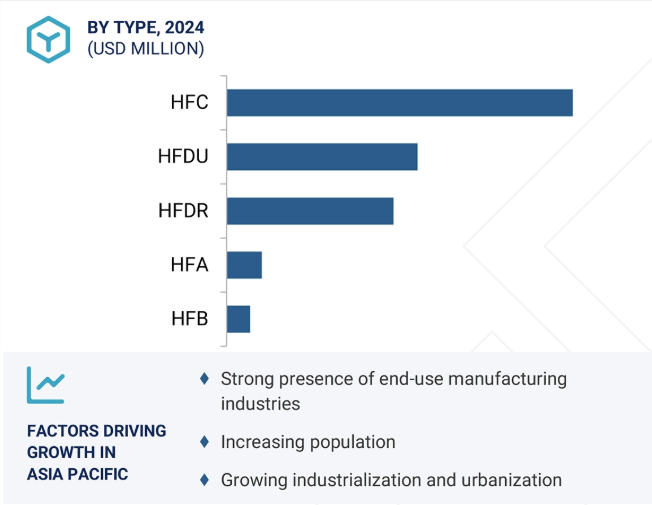

種類別では、HFCセグメントが2024年の耐火性潤滑油市場で最大シェアを獲得

2024年の耐火性潤滑油市場で最大のシェアを占めたのはHFCセグメント。HFC潤滑剤は、その高い耐火性、良好な潤滑特性、高圧高温条件下で効率的に機能する能力により、産業界で好ましい選択肢となっています。水分含有量が少ないため発火の可能性が低く、作業の安全性が重要視される金属加工、鉱業、発電産業での使用に適しています。職場の安全性、規制遵守、装置の信頼性が重視される中、HFC耐火性潤滑油の使用は増加の一途をたどっています。

難燃性に加え、HFC潤滑剤は低コストのメンテナンスと長寿命であるため、高リスクの環境で操業する産業にとって、操業上およびコスト効率上の利点があります。自動化された高性能機械の普及は、安全性を損なうことなく過酷な使用環境に耐える潤滑油の必要性をさらに高めています。さらに、耐腐食性の向上、最新の油圧システムとの適合性、より優れた環境プロファイルなど、HFC潤滑油の配合における新たな開発が進み、市場での存在感が高まっています。新興経済国および先進経済国の産業部門が安全性を重視した近代化に注力していることから、HFCセグメントはその主導的地位を維持し、世界の耐火性潤滑油市場の成長に大きく貢献すると考えられます。

耐火性潤滑剤の世界市場で最大のシェアを占める金属加工エンドユーザー別セグメント

2024年の耐火性潤滑剤の世界市場では、金属加工産業が金額ベースで最大の市場シェアを占めています。これは主に、裸火、高温、重い機械的負荷が火災の危険性を大きく高める、この産業における高い作業リスクによるものです。鍛造、圧延、鋳造、熱処理などの作業では、機械や装置が過酷な条件にさらされるため、安全で中断のない運転を促進する耐火性潤滑剤が必要です。その結果、金属加工企業は、厳しい職場安全要件への準拠、ダウンタイムの削減、貴重な資産の保護のために、耐火性ソリューションを好みます。

インフラ建設、自動車生産、建設作業によって誘発される鉄鋼、アルミニウム、その他の金属に対する需要の増大は、この分野における潤滑剤の消費をさらに押し上げています。耐火性潤滑剤は、装置の効率維持、メンテナンスコストの削減、機械寿命の延長を支援し、金属加工施設にとって運用面でも経済面でもメリットがあります。火災予防と環境受容性に関する厳しい規制要件が、企業に最新の高性能潤滑剤の導入を促しています。金属産業の近代化が進む中、信頼性が高く、耐熱性に優れ、環境に優しい潤滑製品に対する需要は今後も増加し、耐火性潤滑剤市場における金属加工産業の地位はさらに強化されるでしょう。

アジア太平洋地域は、急速な産業発展、インフラ建設、鉱業、金属加工、発電、建設、海洋などの主要産業への投資の増加により、予測期間において耐火性潤滑剤の最大市場になると予測されています。この地域の産業基盤、特に中国、インド、日本などの新興市場では、高性能で安全性を重視した潤滑ソリューションの需要が急増しています。また、職場の安全、環境保護、装置メンテナンスに関する規制条件も、この地域における耐火性潤滑剤へのシフトに拍車をかけています。アジア太平洋地域は耐火性潤滑剤の最大市場であり、その主な理由は産業活動が活発で大規模な製造拠点が存在するためです。産業活動において高度な機械の導入が進んでいるため、耐火性、熱安定性、装置保護に優れた潤滑油の需要が高まっています。さらに、大規模なインフラ開発、エネルギー需要の増加、鉱山機械や建設機械の進歩が市場の成長を促進しています。産業発展のための政府の取り組みが進み、作業の安全性と効率性が重視されるようになっているため、耐火性潤滑油の需要は今後も伸び続けるでしょう。その結果、アジア太平洋地域は今後も潤滑油メーカーやサプライヤーにとって有利な機会を提供し続けるでしょう。

2025年2月、トタルエナジーSEはドイツのメーカー、フルイド・コンピテンスGmbHから耐火性油圧作動油製品ラインを買収。

2024年8月、ペトロファーは持続可能な工業用潤滑油の新製品ラインを発表。この製品ラインには、HFDUタイプの耐火性油圧作動油のブランドであるENVOLUBRICが含まれます。

2023年9月、FUCHS SEは970万米ドルを投資し、ベトナムのバリア・ブンタウに新工場を建設。このハイテク工場は、現地市場における顧客の潤滑油需要の増加に対応するため、製品ラインナップの拡充に注力しています。

2022年7月、エクソン モービル コーポレーションはエチオピア航空と提携。同社はエチオピア航空の唯一の航空用潤滑油サプライヤーとなりました。

2022年7月、クエーカー・ケミカル・コーポレーションはSKFグループと提携し、SKFグループのダブル・セパレーション・テクノロジー(DST)とクエーカー・ケミカル・コーポレーションの工業用オイル&フルイドを組み合わせ、産業界がより効率的にユーティリティを活用できるようにしました。

2022年6月、FUCHS SEはドイツに拠点を置く2つの子会社、FUCHS SCHMIERSTOFFE GmbHとFUCHS LUBRITECH GmbHを合併。同社はこの合併をFUCHS LUBRICANTS Germany GmbHと改称し、ターゲットとするドイツ市場に注力。

キーワードの主要プレーヤー

Quaker Chemical Corporation (US)

BP p.l.c. (UK)

FUCHS SE (Germany)

Petrofer (Germany)

Shell plc (UK)

Exxon Mobil Corporation (US)

TotalEnergies SE (France)

China Petroleum & Chemical Corporation (China)

Phillips 66 (US)

LANXESS AG (Germany)

Chevron Corporation (US)

Dow Inc. (US)

Eastman Chemical Company (US)

Idemitsu Kosan Co., Ltd. (Japan)

MORESCO Corporation (Japan)

【目次】

はじめに

25

研究方法論

30

要旨

40

プレミアムインサイト

43

市場概要

46

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- アジア太平洋地域および中東・アフリカにおける産業の大幅な成長- 金属加工産業からの需要の増大- 作業員の健康と安全に対する関心の高まり- 海洋産業からの需要の増大 制約要因- HFDUおよびHFDR耐火性潤滑油の高コスト- HFDRの発がん性、変異原性、再毒性 機会- 再生可能エネルギーへの需要- 電子商取引産業を活用して顧客へのリーチを拡大 課題- 適切なトレーニングと製品認知度の不足

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測

産業動向

56

6.1 サプライチェーン分析 原材料サプライヤー メーカー ディストリビューター エンドユーザー別産業

6.2 価格分析 主要企業が提供する耐火性潤滑油の平均販売価格(2024年) 耐火性潤滑油の地域別平均販売価格動向(2022~2030年

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 主要技術分析 – 合成作動油技術 – 含水作動油技術 – その他の技術 – 先進シール技術およびエラストマー適合技術

6.6 ケーススタディ分析 耐火性流体による坑内火災リスクの低減 ハイドロサーム 46 m による坑内安全性の向上

6.7 貿易分析 輸入シナリオ(HSコード271019) 輸出シナリオ(HSコード271019)

6.8 規制のランドスケープ 規制機関、政府機関、およびその他の組織 規制のフレームワーク- OSHA危険有害性伝達基準(HCS)- REACH(化学物質の登録、評価、認可、制限)

6.9 主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書の種類 上位出願者の法域分析

6.12 2025年米国関税の影響 – 耐火性潤滑油市場 主要関税率の価格影響分析 国・地域への影響 – アメリカ、ヨーロッパ、アジア太平洋地域 エンドユーザー別産業への影響

6.13 耐火性潤滑剤市場におけるAI/GEN AIの影響

耐火性潤滑油市場、種類別

81

7.1 導入

7.2 安全性に特化したニーズが市場を牽引するHFA(水-油エマルジョン

7.3 HFB(油-水エマルション) HFBのバランスの取れた組成が市場成長に影響

7.4 HFC(水グリコール)はコスト効率で市場成長をサポート

7.5 hfdu(ポリオールエステル)環境に優しい性質が採用を促進

7.6 hfdr(リン酸エステル)優れた酸化安定性と耐摩耗性が市場成長の原動力に

耐火性潤滑油市場、エンドユーザー別

93

8.1 導入

8.2 金属加工:生産コストと動作温度の低減が需要を牽引

8.3 鉱業 生産量の増加が市場を牽引

8.4 特殊グレードの耐火性潤滑剤への需要が高まる発電が需要を牽引

8.5 航空宇宙 航空宇宙産業の成長が市場を牽引

8.6 海洋 厳しい海上安全規制が需要を牽引

8.7 高リスクの建設現場における作業員の安全確保が市場成長を後押し

8.8 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

レポートコード:CH 8507

- 世界のビーガンコラーゲン市場規模/シェア/動向分析レポート(2024年~2031年):美容製品、栄養補助食品、機能性食品

- ホホバオイル市場レポート:用途別(化粧品、医薬品、工業用、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- バスルーム&トイレ補助用品の世界市場2025:種類別(シャワーチェア&スツール、便座ライザー、室内便器、その他)、用途別分析

- IoTテスト市場レポート:テストタイプ別(機能テスト、パフォーマンステスト、ネットワークテスト、互換性テスト、ユーザビリティテスト、セキュリティテスト)、サービスタイプ別(マネージドサービス、プロフェッショナルサービス)、導入形態別(オンプレミス、クラウドベース)、アプリケーション別(スマートビルとホームオートメーション、毛細血管ネットワーク管理、スマートユーティリティ、車両テレマティクス、スマート製造、スマートヘルスケア)、地域別2024-2032年

- 銅線&ケーブルの世界市場規模は2032年までにCAGR 8.6%で拡大する見通し

- ツイーン60の世界市場

- 超低エネルギーゲルマニウム検出器の世界市場2025:種類別(P型、N型)、用途別分析

- タイムセンシティブネットワーキング(TSN)市場2025年(世界主要地域と日本市場規模を掲載):IEEE 802.1 AS、IEEE 802.1 Qbv、IEEE 802.1 CB、IEEE 802.1 Qbu、IEEE 802.1 Qcc、その他

- S/R-4-フェニル-2-オキサゾリジノンの世界市場

- 洗浄水軟化剤の世界市場

- エレベーター

- AC/DC磁場計の世界市場2025:種類別(携帯型、デスクトップ型)、用途別分析