市場概要

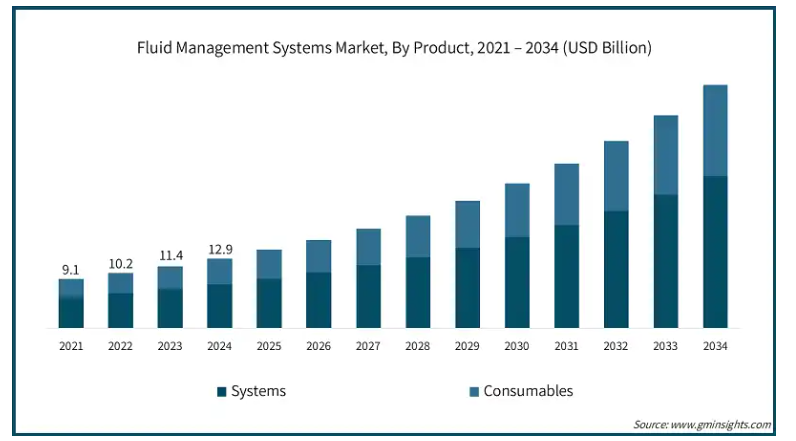

流体管理システムの世界市場規模は2024年に129億米ドルとなり、2025年から2034年にかけて13.4%のCAGRを示すと予測されています。体液管理システムは、手術、診断、治療に関連する生物学的流体を管理、投与、制御する医療装置で、血液、尿、液体医療物質などが含まれますが、これらに限定されるものではありません。これらのシステムの主な目的は、患者の体内または手術で開いた体腔内の体液バランスを安全に行い、医療処置中の患者ケアとフロー効率を高めることです。

腹腔鏡、関節鏡、内視鏡を含む低侵襲手術への世界的な傾向により、高度な体液管理システムの需要が高まっています。毛髪・皮膚治療プロバイダーのアナゲン社によると、2024年に世界で実施された手術のうち、低侵襲手術が占める割合は70%近くに達しています。体液管理システムは、視野を妨げないようにし、出血を管理し、手術中に正確な灌漑と吸引を行うために必要です。

先進国や新興国における開腹手術から低侵襲手術へのシフトは、引き続き製品の普及を後押ししています。この低侵襲手技への傾向は、手術環境における体液管理システムの長期的な成長経路を指し示しています。

腎不全、心血管疾患、消化器疾患などの慢性疾患の罹患率の増加により、体液排出、透析、灌漑のための継続的な外科的処置または介入処置が必要となっています。米国疾病予防管理センター(CDC)によると、米国では成人の10人に6人が慢性疾患を抱えており、10人に4人が2つ以上の慢性疾患を抱えています。専門クリニックや病院は、より多くの患者に対応するために消耗品やシステムへの投資を増やしており、輸液管理製品の需要を支えています。慢性疾患の増加は、医療提供における効果的な体液管理システムの重要な機能にスポットライトを当てています。

体液管理技術の革新は、自動灌漑システム、結合可視化、体液のライブ測定、ワイヤレスネットワークの使用により、手術室での手術の正確性と安全性を向上させました。このような技術のアップグレードはすべて、合併症を減らし、作業を合理化し、医療ユニットを既存技術のアップスケーリングに向かわせ、市場の拡大につながります。体液管理システムに高度な技術が組み込まれたことで、外科手術におけるこれらの装置の重要性が高まっています。

体液管理システムの市場動向

医療センターでは、灌流、吸引、排泄物の排出、可視化機能を1つのシステムに統合した統合流体管理システムの採用が進んでいます。統合システムは手術室のスペースを縮小し、スムーズなワークフローを可能にし、手技の正確性を高めます。

病院は統合技術を適用してプロセスを合理化し、多くの装置の代わりに1つの装置を使用することで長期的にコストを削減し、手術効率を高めます。

同市場では、チューブセット、吸引キャニスター、カテーテルなどの使い捨て体液管理装置の需要が高まっています。二次汚染の回避、滅菌コストの削減、感染管理要件の維持に対する懸念の高まりが、このシフトを後押ししています。COVID-19の大流行は、医療施設が処置室の安全性と衛生を優先したため、シフトを早めました。

デジタル医療技術の統合は、センサー、デジタル画面、リアルタイムの体液モニタリングの追加を通じて、体液管理システムに革命をもたらしています。

デジタルシステムはリアルタイムの情報を提供し、臨床医が輸液の流量、量、圧力を正確に追跡できるようにすることで、処置の意思決定を強化します。自動化によりヒューマンエラーが排除され、患者の安全性が向上し、手術室のテクノロジーと調和します。

トランプ政権の関税

輸入中国製医療部品に対する関税により、流体管理システムの原材料やサブアッセンブリーのコストが上昇すると予想されます。企業はこうしたコスト増を医療提供者に転嫁する可能性があり、その結果、システムや消耗品の価格が上昇し、コストに敏感な市場の購買決定に影響を与える可能性があります。

貿易摩擦や関税によりグローバルなサプライチェーンが混乱し、主に流体管理装置で使用されるOEM部品や電子機器に影響が及ぶと予想されます。混乱は生産の遅延、リードタイムの長期化、在庫不足につながり、病院や手術センターによる流体管理装置のアップグレードやメンテナンスに影響を与えます。

関税の影響に対抗するため、輸液管理システムメーカーはアメリカ国内で製造施設を拡張または移転することが予想されます。このような行動は、現地での供給の安全性を高め、世界貿易への依存度を下げると思われます。しかし、これには多額の費用と時間が必要です。

外国から輸入される完成品や部品に対するアメリカの関税は、関税のない地域の生産者に比べてコスト面で不利になることが予想されます。このため、特にアメリカ国外の病院がヨーロッパやアジアのサプライヤーを選ぶようになり、流体管理システム・サプライヤー間の世界的な競争力学や市場シェア配分が変化する可能性があります。

流体管理システム市場の分析

製品によって、市場はシステムと消耗品に二分されます。システム分野はさらに、ダイアライザー、気腹器、吸引・排出・灌流システム、廃液管理システム、その他の体液管理システムに細分化されます。さらに、消耗品セグメントは、チューブセット、カテーテル、圧力モニタリングライン、圧力変換器、その他の消耗品に細分化されます。

単純な内視鏡手術から整形外科手術、心臓血管手術に至るまで、外科手術件数の増加が体液管理システムの需要を煽っています。

米国国立衛生研究所(NIH)によると、世界中で毎年推定3億1,000万件の大手術が行われています。これらのシステムは、術野を確保し、体液を管理し、患者の安全を守るのに役立ちます。

さらに、新興市場の医療インフラの成長と先進国経済の高齢化は、手術における体液処理ニーズの増加に大きな役割を果たしています。

国連は、2050年までに世界人口の6人に1人が65歳以上になると発表しており、流体管理を必要とする手術の成長曲線が継続し、予測期間中の同分野の成長を大きく後押ししています。

体液管理システム市場は、用途別に泌尿器科、消化器科、婦人科、循環器科、神経科、呼吸器科、整形外科、その他の用途に区分されます。泌尿器分野は2024年に36億米ドルの最大の売上高で市場を支配。

前立腺肥大症(BPH)、腎臓結石、膀胱がん、尿道狭窄などの泌尿器科疾患の割合が増加しているため、膀胱鏡検査や経尿道的切除術などの処置で内視鏡の使用が増加しています。

世界膀胱癌患者連合(World Bladder Cancer Patient Coalition)によると、2022年に世界全体で614,298人が膀胱癌と診断されたと推定されています。このような処置では、鮮明な視界を確保し、出血を抑制するために正確な灌流・吸引システムが必要であり、泌尿器科処置における高度な流体管理システムの必要性を高めています。

このような病態の発生率の増加は、泌尿器科的処置における高度な流体管理ソリューションに対する継続的な需要を反映しています。医師は、レーザー結石破砕術や経尿道的前立腺切除術(TURP)など、侵襲性の低い泌尿器科治療を採用するようになっています。どちらも、効果的な体液コントロールのもとで、確実な視力と無傷の治療ができるかどうかにかかっています。

これらの手術に対する臨床医や患者の関心の高まりは、泌尿器科手術中の体液管理システムの重要性を浮き彫りにしています。

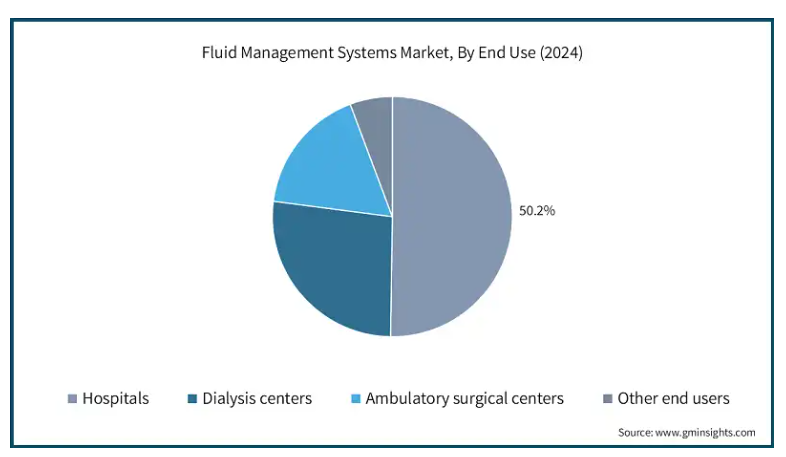

エンドユーザー別では、体液管理システム市場は病院、外来手術センター、透析センター、その他のエンドユーザーに区分されます。病院セグメントが2024年に50.2%のシェアで市場を支配。

病院は急性期医療施設であり、緊急手術、外傷手術、選択的手術を含む多数の外科手術を日常的に行っています。このような手術では、術野を明瞭に見渡し、合併症を予防するために、適切な灌流、吸引、流体処理が必要です。

世界的なハイエンド入院手術の需要の増加や、病院内の手術ユニットの増設は、大量の手術をサポートする高度な体液管理システムへの投資を後押ししています。

病院はまた、アメリカFDA、CDC、WHOなどの規制機関が定める厳しい感染制御プロトコルに準拠する必要があります。クローズドループの輸液管理システム、使い捨てコンポーネント、自動廃棄物処理は、交差汚染のリスクを最小限に抑え、コンプライアンスを最大限に維持します。

病院は、医療関連感染(HAI)の予防を推進することで、より清潔で安全な流体管理を実施するよう奨励されています。これがこのセグメントの収益成長を大きく後押ししています。

北米: アメリカの体液管理システム市場は、2024年の52億米ドルから2034年には182億米ドルへと大きく成長すると予測されています。

アメリカでは、心臓病学、整形外科、泌尿器科、一般外科などの専門分野で毎年数百万件の手術が行われています。American College of Surgeonsの報告によると、アメリカでは毎年約1,500万人の患者が何らかの手術を受けています。このような手術件数の多さと低侵襲手術の普及により、国内の医療施設では高度な体液管理システムの需要が高まっています。

アメリカの医療制度は、費用対効果の高い外来手術やデイケアも推進しています。アメリカでは、以前は病院で行われていた手術のかなりの割合がASCで行われています。外来手術に対する医療保険の適用が増加していることが、こうした需要を後押ししています。Ambulatory Surgery Center Associationによると、アメリカでは整形外科を専門とするASCの約37%、内視鏡を専門とするASCの約32%がメディケア認定を受けています。

これらの施設では、迅速な症例回転と容易な操作をサポートするコンパクトで効率的な流体管理システムが必要です。診療報酬制度が依然として外来治療に偏っているため、持ち運びが可能で使いやすい輸液システムの需要は増加の一途をたどっています。

ヨーロッパ 英国の輸液管理システム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国では高齢者人口の増加により、前立腺肥大症(BPH)、腎臓病、心臓病の発生率が上昇しています。例えば、Pharmaceutical Journal誌によると、BPHの有病率は60~70歳の男性で約50%、80歳以上の男性では90%に達しています。

このような複雑な臨床的ニーズを持つ患者への介入時に安全で信頼性の高い体液管理を提供するため、医療施設では高度な体液管理システムに投資しています。

さらに、英国のNHSは低侵襲手術(腹腔鏡検査、内視鏡検査、関節鏡検査)を強力に推進しており、これらにはすべて効率的な体液管理ソリューションが必要です。

2021年、NHSはこれらの手術で使用される製品の可用性を高めるため、低侵襲手術フレームワークを開始しました。このフレームワークは、英国の全サプライヤー(19の新規サプライヤーを含む)と5,000以上の新製品をカバーし、患者に製品の選択肢を広げました。その結果、低侵襲手術で使用される6,500以上の製品が、このフレームワークで利用できるようになりました。このような取り組みにより、英国では体液管理システムへのアクセスが促進され、収益の伸びを牽引しています。

アジア太平洋: 日本の体液管理システム市場は、2034年まで有利な成長が見込まれます。

日本では高齢者人口が大きな割合を占めています。例えば、日本の厚生省によると、2023年には65歳以上の高齢者が日本の人口の約30%を占めるようになります。

このような人口構造により、がん、腎臓病、整形外科的問題など、加齢に関連する疾患に対する手術の頻度が増加しています。このような手術の増加により、日本では手術施設全体で患者の安全性と業務効率を向上させるため、精密な体液管理システムの使用が必要とされています。

さらに、日本の国民皆保険制度は、質の高い治療と先進医療技術の導入を重視しています。医療機関では、自動モニタリング機能付き輸液管理システムなど、新しい医療機器の導入が習慣的に行われています。このような医療近代化の体系的プロセスは、医療処置に高度な流体処理技術を継続的に取り入れることを可能にし、収益成長を促進します。

中東・アフリカ: サウジアラビアの体液管理システム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは慢性疾患の有病率が増加しているため、複数の外科的介入や透析処置が必要です。国際糖尿病連合(International Diabetes Federation)の推計によると、2021年にはサウジアラビアの人口の約17.7%が糖尿病に罹患しています。このような健康上の問題から、効果的な体液管理が必要となり、病院や医療施設における体液管理装置の需要が高まっています。

さらに、サウジアラビアのビジョン2030では、医療インフラの成長と近代化に多額の投資が行われています。新しい病院の建設や既存の病院の改築は、体液管理システムを含む高度な医療技術に対する需要を増大させます。

サウジアラビア保健省によると、サウジアラビアの肥満率は世界でもトップクラス(~38.2%)で、その結果、胃腸障害や整形外科手術など肥満に伴う合併症が劇的に増加しています。これらの種類別手術は、灌漑、吸引、流体管理システムの最も多くのユーザーであり、市場の成長に貢献しています。

主要企業・市場シェア

流体管理システム市場シェア

この市場には、患者数の増加に伴う高度なシステムに対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。ジョンソン・エンド・ジョンソン、ジンマー・バイオメット、KLSマーティン、ストライカー、B.ブラウンなどの企業が、合計で約60%の市場シェアを占める市場の有力な競合企業です。この市場の競争は、継続的な技術開発と、さまざまな流体管理用途向けにカスタマイズされたソリューションを提供する能力によって生じています。

発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質な流体管理システムを提供する必要に迫られています。国内メーカーは、費用対効果の高い代替製品を提供することで、多国籍ベンダーが製品の安全性、堅牢性、規制適合性を維持しながら、価格戦略を変更するようにすることで、この需要を利用しています。

流体管理システム市場参入企業

流体管理システム業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

AngioDynamics

B. Braun Melsungen

Baxter

Boston Scientific

Cardinal Health

CONMED

Ecolab

Fresenius Medical Care

Hologic

Karl Storz

Medtronic

Minerva Surgical

Nipro

Olympus

Stryker

Zimmer Biomet

フレゼニウス・メディカル・ケアは、透析器、排液システム、消耗品を統合した透析関連の輸液管理を提供する主要企業の1つです。同社の製品は、装置、消耗品、臨床プロトコルに互換性があり、末期腎不全(ESRD)患者の体液過剰合併症を最小限に抑えます。

バクスターは、輸液療法、外科用灌流、腎臓サポートなど、病院での用途に応じた体液管理ソリューションの製品ラインナップを取り揃えています。バクスターのAquariusシステムは、手術室や集中治療室での体液バランスモニタリングに使用され、腹膜透析システムは血液透析の代替となります。

メドトロニックは、ニューモシュア気腹器やアクアマンティスシーラーなどのシステムを通じて、ロボット手術や腹腔鏡手術の体液管理をターゲットにしています。これらの装置を同社のHugo RASロボットプラットフォームに統合することで、手技中のシームレスな制御が可能になり、手術が容易になり、治療成績が向上します。

流体管理システム業界のニュース

2024年8月、Minerva Surgical社はSymphion Fluid Deficit Readoutの発売を発表しました。この手術用子宮鏡システムは、体液吸収や過負荷のリスクを回避するため、患者の体液曝露量をコントロールするよう設計されています。

2024年4月、蠕動ポンプと流体経路技術のメーカーであるワトソン・マーロー・フルイド・テクノロジー・ソリューションズ(WMFTS)は、バイオ医薬品分野向けの柔軟なシングルユース流体管理ソリューションであるWMArchitectの発売を発表しました。この発売により、WMFTSはバイオプロセス分野での製品ラインアップを拡大し、拡張可能なシングルユースシステムに対する業界の需要の高まりに対応するとともに、バイオ医薬品製造における重要なサプライヤーとしての地位を強化します。

2024年2月、腎疾患関連製品とサービスの世界的リーダーであるフレゼニウス・メディカル・ケア(FME)は、5008X血液透析システムのアメリカFDA 510(k)認可を取得したと発表しました。この承認取得により、FMEは腎治療におけるリーダーシップを再確認し、アメリカ市場で高度な体液管理ソリューションを提供する能力を高めました。

2021年1月、ホロジックはCEマークを取得した新しい体液管理システムFluentを欧州で発売すると発表しました。この発売により、ホロジックは高度な手術ソリューションのポートフォリオを拡大し、手技の効率化と患者の安全性への取り組みを強化することで、欧州の婦人科手術市場における地位を強化しました。

この調査レポートは、体液管理システム市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を以下の分野別に予測・予測しました:

製品別

システム

ダイアライザー

吸入器

吸引/排出および灌漑システム

廃液管理システム

その他の体液管理システム

消耗品

チューブセット

カテーテル

圧力モニタリングライン

圧力変換器

その他消耗品

用途別

泌尿器科

消化器内科

婦人科

循環器内科

神経学

呼吸器科

整形外科

その他の用途

エンドユーザー別

病院

外来手術センター

透析センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 低侵襲手術数の増加

3.2.1.2 慢性疾患の有病率の増加

3.2.1.3 体液管理システムの技術的進歩

3.2.1.4 外来手術センターからの需要の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な体液管理システムの高コスト

3.2.2.2 厳しい規制およびコンプライアンス要件

3.3 成長可能性分析

3.4 トランプ政権の関税

3.4.1 貿易への影響

3.4.1.1 貿易量の混乱

3.4.1.2 報復措置

3.4.2 産業への影響

3.4.2.1 供給サイドへの影響(原材料)

3.4.2.1.1 主要原材料の価格変動

3.4.2.1.2 サプライチェーンの再編

3.4.2.1.3 生産コストへの影響

3.4.2.2 需要側への影響(販売価格)

3.4.2.2.1 最終市場への価格伝達

3.4.2.2.2 市場シェアの動態

3.4.2.2.3 消費者の反応パターン

3.4.3 影響を受けた主要企業

3.4.4 業界の戦略的対応

3.4.4.1 サプライチェーンの再構築

3.4.4.2 価格・製品戦略

3.4.4.3 政策への関与

3.4.5 展望と今後の検討事項トランプ政権の関税

3.5 技術展望

3.6 今後の市場動向

3.7 規制の状況

3.8 ギャップ分析

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

第5章 2021年~2034年の製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 システム

5.2.1 ダイアライザー

5.2.2 吸入器

5.2.3 吸引・排出・灌流システム

5.2.4 廃液管理システム

5.2.5 その他の体液管理システム

5.3 消耗品

5.3.1 チューブセット

5.3.2 カテーテル

5.3.3 圧力モニタリングライン

5.3.4 圧力変換器

5.3.5 その他の消耗品

第6章 2021年~2034年用途別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 泌尿器科

6.3 消化器内科

6.4 婦人科

6.5 循環器科

6.6 神経学

6.7 呼吸器科

6.8 整形外科

6.9 その他の用途

第7章 2021年〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 透析センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B. Braun Melsungen

9.2 Baxter

9.3 Boston Scientific

9.4 Cardinal Health

9.5 CONMED

9.6 Ecolab

9.7 Fresenius Medical Care

9.8 Graco

9.9 Hologic

9.10 Karl Storz

9.11 Medtronic

9.12 Minerva Surgical

9.13 Nipro

9.14 Olympus

9.15 Stryker

9.16 Watson-Marlow Fluid Technology Solutions

…

【本レポートのお問い合わせ先】

レポートコード:GMI13856

- AI挿入機市場2025年(世界主要地域と日本市場規模を掲載):ラジアル、アキシャル

- 婦人科用電極の世界市場

- ラボオートメーション市場2025年(世界主要地域と日本市場規模を掲載):タスク指向自動化(TTA)、実験室自動化(TLA)、個別自動化装置

- 鉱業用電気化学的処理技術の世界市場(2025-2033):市場規模、シェア、動向分析

- 皮膚充填剤の世界市場規模は2033年までにCAGR 6.6%で拡大する見通し

- 世界のテトラヒドロゲラニオール市場(2025年~2033年):原料別(天然由来/バイオベース、合成)、用途別(香料&香水、パーソナルケア&化粧品、家庭用&繊維ケア)、地域別

- 工業用コーティングのグローバル市場規模調査、タイプ別(アクリル、アルキド、ポリエステル、ポリウレタン、エポキシ、フッ素樹脂)、技術別(溶剤型コーティング、水性コーティング、粉体コーティング)、最終用途産業別(一般、工業)、地域別予測:2022-2032年

- 世界のドローン検査・監視市場規模&シェア-展望、予測トレンド・成長分析(2025-2034)

- 世界のモノクロロ酢酸ナトリウム市場

- 水上自動操縦システム市場2025年(世界主要地域と日本市場規模を掲載):自動操縦システム、マルチビューシステム、支援ドッキングシステム

- 医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 車載用xMR磁気センサーの世界市場2025:種類別(AMR磁気センサ、GMR磁気センサ、TMR磁気センサ)、用途別分析