市場概要

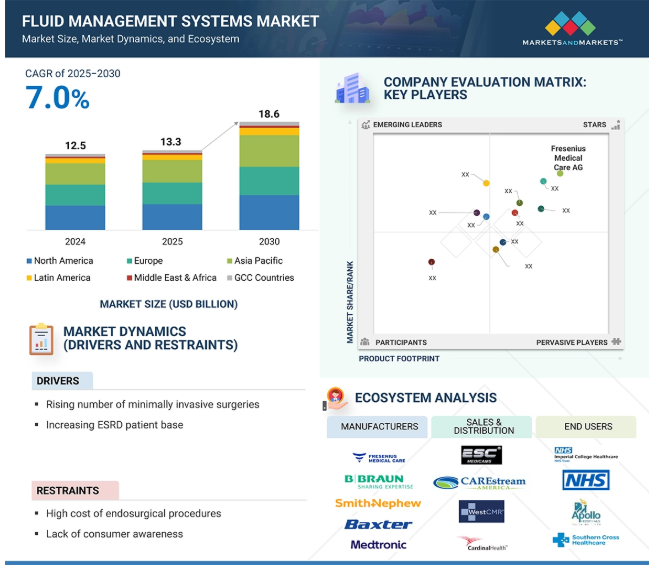

2024年に125億米ドルと評価された世界の流体管理システム市場は、2025年には133億米ドルとなり、2025年から2030年にかけて7.0%の弾力的なCAGRで前進し、期間終了時には186億米ドルの予測評価額に達すると予測されています。体液管理システム市場は、高度な治療ソリューションを必要とする慢性腎臓病、泌尿器疾患、消化器疾患の有病率の増加が原動力となっています。低侵襲手術に対する需要の高まりは、病院インフラへの投資の増加とともに、FMSの世界的な普及をさらに促進しています。さらに、統合システムや自動化システムなどの技術進歩が手術効率と患者の安全性を向上させ、市場成長に寄与しています。しかし、発展途上地域では設備コストが高く、認知度が低いことが大きな課題となっています。

推進要因:低侵襲手術の増加

低侵襲手術(MIS)は、世界中で採用が増加しているため、体液管理システム市場の成長に大きく寄与しています。MISは回復時間を短縮し、感染症のリスクを低減し、外来治療をサポートするため、気腹器、吸引・灌流ユニット、体液加温システムなどの高度な体液管理技術に対する需要が高まっています。入院患者および外来患者のMIS件数は世界的に増加し続けており、正確な体液バランスと患者の安全性の必要性が強調されています。このようなMISへの依存の高まりは、様々な外科医療現場における体液管理システムの市場ポテンシャルを直接的に高めています。

阻害要因:内視鏡手術の高コスト

内視鏡手術に伴う高額で予測不可能なコストは、体液管理システムの採用を大幅に制限しています。米国では、手技に対する償還率は幅が広く、平均費用は1回当たり713米ドルから6,000米ドルです(Medicare, 2024; Medical News Today, 2023)。NHSの関税は資本支出と消耗品支出に制限を課しており、米国とEUの医療制度は消耗品費による予算上の問題に直面しています(CDC, 2023; AHRQ, 2021)。低・中所得国(LMICs)では、限られた予算と高価な手術方法がアクセスの障壁となり、高度な体液管理システム技術の普及をさらに制限しています(WHO, 2024)。

可能性:新興市場における未開発の可能性

新興市場は、外科手術や腎臓治療のキャパシティが現在低いため、大きな成長の可能性を秘めています。世界保健機関(WHO、2024年)によると、世界全体で推定1億4,300万件の追加手術が必要とされており、灌漑、吸引、輸液保温システムに対する強い需要があることを示しています。低・中所得国(LMICs)における腎臓病の負担は、透析消耗品や無菌輸液キットの必要性をさらに高めています(ISN、2023年)。さらに、一人当たり医療費の増加(2022年には296米ドル、これに対して低所得国では93.50米ドル)、OECDの外科手術移民の動向もあり、アジア、アフリカ、中南米は有望な成長フロンティアとして位置づけられています。

課題 外科医の不足

世界的な外科医不足が、体液管理システムの導入を妨げています。米国では、外科研修医の数は2007年以来37%増加していますが、開業外科医の数は10%しか増加しておらず、労働力の不均衡が顕著になっています(ACS、2025年)。さらに、低・中所得国(LMICs)では、世界人口の70%が安全な外科医療を受けられずにおり、深刻な人材不足に直面しています。2030年までに、アフリカだけでも560万人の外科医療従事者が不足すると予測されています(Operation Smile, 2025; The EastAfrican, 2025)。こうした不足は外科手術の件数を制限し、ひいては体液管理システムの展開を制限しています。

体液管理システム市場は、医療機器メーカー、研究機関、規制機関、医療提供者、技術開発者、投資家、病院、透析センター、外来手術センターなどのエンドユーザーなど、関係者のダイナミックなネットワークで構成されています。各関係者は、外科手術や診断処置における灌流、吸引、ろ過、廃棄物管理に使用される流体管理技術の開発、検証、商業化、臨床応用において重要な役割を果たしています。

このエコシステムは、進化する臨床需要、規制基準、デジタルイノベーション、および償還の枠組みの影響を受け、これらすべてが製品の採用、イノベーション、およびアクセシビリティに影響を与えます。このエコシステムを理解することは、コラボレーションの機会を特定し、ワークフローを強化し、世界中のさまざまな医療環境における手術効率と患者の転帰を改善することを目的とした戦略的投資を行うのに役立ちます。

主要企業・市場シェア

用途別では、泌尿器科・腎臓内科分野が最大の市場シェアを占めています。

用途別では、腎臓疾患の有病率の高さ、透析需要の増加、泌尿器科手術の増加により、泌尿器科・腎臓内科分野が体液管理システム(FMS)市場を独占。慢性腎臓病(CKD)、腎結石、前立腺疾患の罹患率の増加が、透析消耗品や吸引・灌流システムの採用を世界規模で促進しています。

エンドユーザー別では、病院セグメントが輸液管理システム市場で最大のシェアを占めています。

エンドユーザー別では、病院セグメントが体液管理システム市場を支配しています。患者の流入が多く、インフラが確立しており、高価なシステムに投資できることから、広く採用されています。その結果、病院は世界的にFMSの主要なエンドユーザーとなっています。

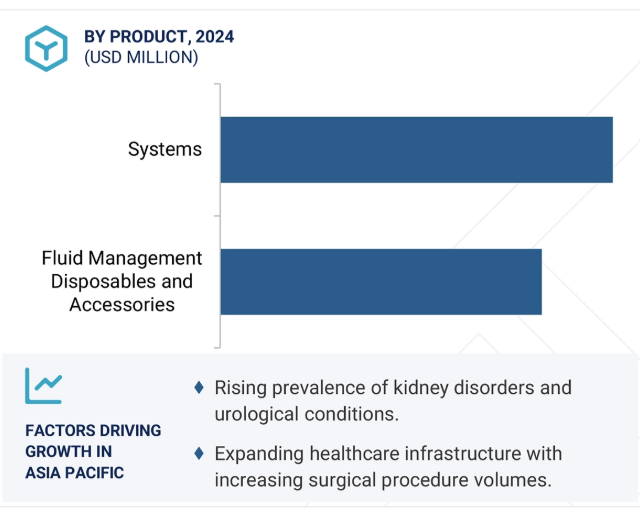

流体管理システム市場のCAGRが最も高いのはアジア太平洋地域です。この成長の背景には、外科手術の増加、慢性腎臓病の有病率の上昇、透析インフラの拡大があります。急速な都市化、医療の近代化、医療アクセスに対する政府投資の増加などの要因も、需要の拡大に寄与しています。さらに、患者人口の多さ、購入しやすい価格、低侵襲手術の採用率の高さにより、アジア太平洋地域は高度体液管理システムの地域市場として急成長しています。

2025年6月、フレゼニウス・メディカル・ケアはアップグレードされた5008X CAREsystemの認可を米国で取得しました。この進歩により、全米のクリニックで大量血液濾過透析の実施が可能になります。2025年後半に展開が開始され、2026年に本格的な商業化が予定されています。

2024年10月、カーディナル・ヘルスはマサチューセッツ州ボイルストンに317,000平方フィートの最新型物流センターを開設。この新しい施設は倉庫スペースを2倍にし、ニューイングランドの医療提供者のための保管能力を3倍にします。

2024年8月、カーディナル・ヘルスはオハイオ州北東部に249,000平方フィートの自動化物流センターを新設し、2025年春までにサプライチェーンの効率を高めます。

2023年3月、B.ブラウンの子会社であるマレーシアのBMIは、製品ラインを拡大することで製造拠点を拡大し、自動化とイノベーションにおけるプレゼンスを強化。

輸液管理システム市場の主要プレーヤーは以下の通り。

Fresenius Medical Care AG (Germany)

Smith & Nephew Plc (UK)

B. Braun SE (Germany)

Stryker (US)

Ecolab (US)

CONMED Corporation (US)

Cardinal Health (US

Olympus Corporation (Japan)

ICU Medical (US)

Zimmer Biomet Holdings, Inc. (US)

Medtronic (Ireland)

Hologic, Inc. (US)

Johnson & Johnson (US)

Baxter (Vantive) (US)

Nipro (Japan)

【目次】

はじめに

29

研究方法論

34

要旨

49

プレミアムインサイト

53

市場概要

58

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 低侵襲手術の増加- ESRDの有病率の増加- 体液管理システムの技術的進歩- 内視鏡手術のための政府資金と助成金- 病院における内視鏡・腹腔鏡施設の設置の増加 RESTRAINTS- 内視鏡手術の高コスト- 消費者と患者の認識不足 OPPORTUNITIES- 新興経済国の高成長の可能性- シングルユースの使い捨て器具と付属品 CHALLENGES- 外科医の不足

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格(製品別)、2024年(米ドル) 統合流体管理システムの平均販売価格動向(地域別)、2022~2024年(米ドル

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 技術分析 主要技術 – 灌流/減圧ポンプとディスポーザブルカセット – 閉鎖式廃液回収と自動移送 補完的技術 – OR/内視鏡検査の統合、トレーサビリティ、接続性 – 処置別無菌キットとモジュール式ディスポーザブル 補助的技術 – 血行動態モニタリングと意思決定支援 – 腎臓サポートとクリティカルケア回路(CRRT/透析/ECMO)

5.10 業界動向 クローズドループ&ハンズフリー廃棄物システムへの漸進的シフト デジタル化、トレーサビリティ、コネクティビティ

5.11 特許分析

5.12 貿易分析 輸入データ(HSコード901890) 輸出データ(HSコード901890)

5.13 主要会議・イベント、2025-2026年

5.14 ケーススタディ分析 ケーススタディ1:閉鎖型廃液管理システム(ストライカーのネプチューン)-より安全で迅速な手術室のターンオーバー ケーススタディ2: ケーススタディ3:ハイデルベルグ・エンジニアリング-英国HHSのオクト展開

5.15 規制分析 規制機関、政府機関、その他の組織 規制フレームワーク- 北米- 欧州- アジア太平洋- 中南米- 中東・アフリカ

5.16 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.17 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.18 Ai/ジェネレーティブAiが流体管理システム市場に与える影響 Aiを導入している主要企業の事例 Ai/ジェネレーティブAiの将来性

5.19 隣接市場分析

5.20 流体管理システム市場に対するトランプ関税の影響 主要な関税率の影響分析 国/地域への主要な影響- 米国- 欧州- アジア太平洋地域 エンドユーザー産業への影響

流体管理システム市場、製品別

97

6.1 導入

6.2 システム スタンドアロンシステム – ダイアライザー – 吸入器 – 吸引/排出/灌漑システム – 液体廃棄物管理システム – その他のスタンドアロンシステム インテグレーテッドシステム – 正確で効率的な流体管理へのニーズの高まりが市場成長をサポート

6. 3 ディスポーザブル & アクセサリー カテーテル – シングルユースのカテーテルに対する継続的な需要が市場の持続的な成長を支える ブラッドライン – ブラッドラインの設計と安全性の向上がセグメントの成長を促進 チュービングセット – 患者の安全意識の高まりにより、病院や診療所における無菌チューブセットの需要が加速 圧力モニタリングライン – モニタリングデバイスの技術的進歩が市場の成長を支える モニタリングデバイスの技術的進歩により、クリティカルケアにおける圧力モニタリングラインの実用性が向上 圧力トランスデューサー- 患者の安全意識の高まりにより、病院や診療所での需要が加速 バルブ、 感染予防への関心の高まりが市場を押し上げる 吸引キャニスター – 感染管理および汚染予防プロトコルの厳格化により、使い捨て吸引キャニスターが牽引役に CANNULAS – 慢性疾患治療の拡大により、体液管理用途でのカニューレ利用が増加 その他ディスポーザブルおよび付属品

体液管理システム市場、用途別

131

7.1 導入

7.2 CKDとESRの有病率が高まる泌尿器科・腎臓内科が市場成長を牽引

7.3 先進国と新興国の両方で内視鏡検査センターの拡大が成長を支える消化器内科

7.4 一般外科 手術機器の技術革新が普及を促進

7.5 整形外科:整形外科専門センターの増加が成長を促進

7.6 婦人科学 信頼性の高い体液調節技術への強い需要が市場成長を後押し

7.7 心臓血管外科 安定した血行動態を確保し、出血を最小限に抑える体液管理システムの能力が成長を牽引

7.8 神経外科:神経内視鏡と画像誘導手術の進歩が市場成長を促進

7.9 ent 障害の有病率の増加が成長を支える

7.10 その他の用途

体液管理システム市場、エンドユーザー別

146

8.1 導入

8.2 病院の高度なインフラ、専門手術室、熟練した医療従事者が市場を拡大

8.3 透析センター:長期透析を必要とする患者の増加による市場拡大

8.4 外来手術への嗜好の高まりが成長を後押しする外来手術センター

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2394

- 電動二輪車シェアリング市場2025年(世界主要地域と日本市場規模を掲載):ドックレス型、ドックベース型

- トラック用EGRシステムの世界市場2025:種類別(外部EGR、内部EGR)、用途別分析

- 自動車用スルーホール受動部品の世界市場

- 世界の吉草酸市場規模/シェア/動向分析レポート:用途別、エンドユーザー別(~2034年)

- 負極材用ハードカーボンの世界市場

- EO&IRジンバル市場2025年(世界主要地域と日本市場規模を掲載):2軸EO/IRジンバル、3軸EO/IRジンバル、その他

- PVCホースポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療ビリングの世界市場規模は2033年までにCAGR 12.1%で拡大する見通し

- 世界のナノカプセル化食品添加物市場(2025 – 2032):添加物種類別、カプセル化技術別、用途別、地域別分析レポート

- 世界のヨウ素市場規模、シェア、成長分析-予測動向・展望(2025-2034)

- 教育用ロボット市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、製品タイプ別(ヒューマノイド、非ヒューマノイド)、エンドユーザー別(K-12、大学、その他)、地域別 2024-2032

- 単一光子アバランシェフォトダイオード市場2025年(世界主要地域と日本市場規模を掲載):300nm~1100nm、1100nm~1600nm、1600nm~1700nm