市場概要

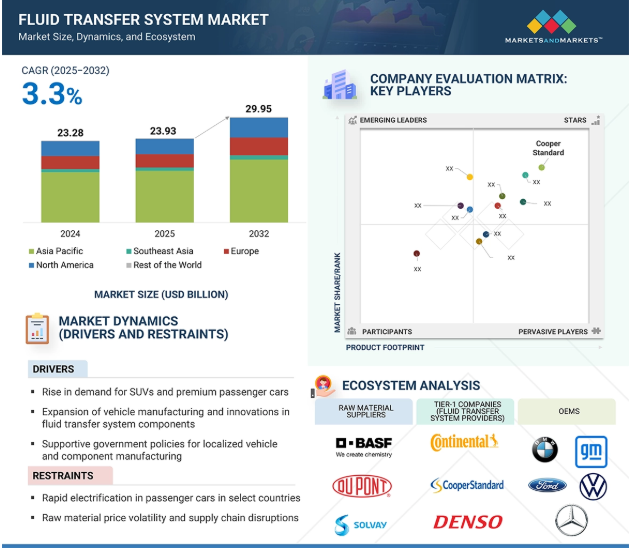

流体移送システム市場は、2025年の239.3億米ドルから2032年には299.5億米ドルに達すると予測され、年平均成長率は3.3%です。同市場は、世界的な自動車生産の増加、排出基準の厳格化、ICE車と電動化車の両方における効率的な熱・流体管理に対する需要の高まりなどを背景に、着実に成長しています。ターボチャージャー付きガソリン直噴(TGDI)エンジンの普及とオートマチック・トランスミッションの急速な採用が、高圧燃料ライン、ターボチャージャー用オイル・冷却水ホース、トランスミッションオイルクーラーラインの需要を促進しています。電動化により、バッテリー冷却、モーター冷却、DC-DCコンバーターのサーマルラインがEVやプラグインハイブリッド車に標準装備されるようになり、大きなビジネスチャンスがあります。一方、FCEV向けには水素に適合したホースとアセンブリが登場しつつあります。Cooper Standard、TI Fluid Systems、三桜工業、住友理工などの大手サプライヤーは、軽量多層チューブ、先進ポリマー、モジュール式EV冷却システム、複合ホースに注力し、OEMの要求に応えています。

ドライバー SUVと高級乗用車の需要増加

SUVと高級乗用車の需要の高まりは、先進国市場と新興国市場の両方で、流体移送システムのニーズに顕著な変化をもたらしています。インドでは、同時期の乗用車販売台数が全体的に減少したにもかかわらず、2025年5月のユーティリティ車販売台数は前年同期比で7.6%増加しました。この成長は、より広範な世界的傾向を反映しています。中国、アメリカ、ドイツなどの市場でも、2025年上半期にSUVと高級車の販売台数が増加しました。これらの車両は一般的に、マルチゾーンHVACセットアップ、大容量冷却回路、高性能ブレーキおよびトランスミッションラインなど、より高度な流体処理システムを必要とします。その結果、車両1台当たりの平均流体移送量は増加しています。HutchinsonやKongsberg Automotiveなどのサプライヤーは、このようなOEM仕様の変化に対応するため、大容量ホースとパイプの製品ラインを拡大しています。これらの製品は、より高い熱負荷、多流体互換性、およびプラットフォーム固有の統合ニーズをサポートするように設計されています。同時にOEMは、特にコンパクトSUVやミッドサイズSUVのような競争力のあるセグメントで、プレミアムモデルの発売における差別化をサポートするために、カスタマイズされた軽量モジュラーシステムを要求するようになっています。発展途上国では、車のサイズ、安全性、快適性を優先する初めての自動車購入者が増え続けているため、この傾向はさらに加速すると予想されます。

抑制要因: 原材料価格の変動とサプライチェーンの混乱

クーラントホース、燃料ホース、ターボチャージャーホースに使用される天然ゴムやエラストマー、編組ホースや補強ホースに使用される熱可塑性ポリマーやステンレス鋼は、メーカーの依存度が高いため、原材料価格の変動は流体移送システム市場にとって大きな制約となります。2023年にゴムホースの価格が前年比18%上昇し、ニッケル価格の変動でステンレス鋼編組の種類が27%急増したように、価格変動は利益率を直接削り、生産計画を混乱させます。クーラントホースとターボホースの主要材料であるEPDMは、東南アジアの石油化学製品の生産量減少により、2023年第3四半期に世界的な供給不足に約22%直面し、供給力がさらに逼迫しました。このようなコスト圧力はサプライチェーン全体に及んでおり、自動車メーカーは上昇分の約60~70%を吸収する一方、残りは指数化された価格取り決めを通じてOEMに転嫁しています。調達サイクルタイムも45日から90日、120日と長くなり、在庫管理と資本計画を複雑にしています。中小規模のサプライヤーが多く、市場が細分化されているため、コスト上昇を吸収したり、有利な契約を交渉したりする資金力がないため、問題はさらに深刻化。サプライチェーンの混乱は、原材料の変動が流体移送システム市場に及ぼす影響をさらに増大させます。物流の遅れ、重要な投入資材の不足、ゴムやポリマー生産の地域的集中が度重なるボトルネックを引き起こすからです。世界の輸送コストは2021年に300%以上上昇し、コンテナ不足は2023年まで続き、原材料と半完成部品の納期が延びます。在庫バッファーの制限や交渉力の低下により、コスト上昇や納期遅延の長期化にさらされ、不安定な原料市場によって引き起こされる財務的負担に拍車がかかるためです。

機会: PHEVの急速な普及

プラグインハイブリッド車(PHEV)の需要の高まりは、流体移送システム市場にユニークな機会を生み出しています。完全な電気自動車とは異なり、PHEVは内燃エンジンコンポーネントと電気ドライブトレインシステムの両方を必要とします。この2つのセットアップにより、流体移送アプリケーションの数と複雑さが増加します。PHEVは、燃料、ブレーキ、エンジン冷却に従来の流体移送システム部品を使用し、バッテリーの熱管理とパワー電子機器の冷却にはEV専用システムを使用します。このように複雑さが増すと、さまざまな回路にまたがる特殊なホース、チューブ、ラインの必要性が高まるため、流体移送システムサプライヤーは恩恵を受けます。デンソー、コンチネンタル、クーパースタンダードのようなティア1プロバイダーは、ICEと電気モジュールの両方のニーズを満たすハイブリッド対応の熱流体システムを開発しています。TI Fluid SystemsやSanohのような部品サプライヤーにとって、PHEVの採用は、特にPHEVが過渡的技術として推進されているヨーロッパや中国のような地域で、その市場範囲を拡大します。このセグメントの成長は、車両あたりの含有量の増加をサポートし、モジュール式で重量に最適化された流体システムの継続的な技術革新を促進します。

課題:公共交通機関の電動化

アジア、ヨーロッパ、北米の主要都市では、電気バスや自治体のEV車両への急速なシフトが進み、従来の流体移送システムサプライヤーにプレッシャーを与えています。各国政府は、補助金やクリーンモビリティの義務化に支えられ、ゼロエミッションの公共交通機関に対する強力な調達目標を設定しています。例えば、中国は2024年だけで85,000台以上の電気バスを追加し、EUは都市部でのディーゼルバスを段階的に廃止するためにグリーンディールの下で資金調達プログラムを実施しました。このため、燃料供給、ターボチャージャー、トランスミッション冷却、エンジン潤滑ホースなど、ディーゼル専用の流体ラインの需要が大幅に減少しています。電動プラットフォームでは、バッテリー、インバーター、パワー電子機器用の冷却ラインに対する新たなニーズが生まれる一方で、これらのシステムの量と複雑さは大きく異なります。サプライヤーは、研究開発パイプラインをオーバーホールし、製造プロセスを更新し、まだ発展途上にあるOEMの熱アーキテクチャと調整する必要があります。

主要企業・市場シェア

流体移送システム市場は、原材料メーカー、部品メーカー、システムインテグレーター、OEMを含む構造化されたサプライチェーンを通じて運営されています。まず、ゲイツ・コーポレーション、パーカー・ハネフィン、ニチリン、インペリアル・オートなどのサプライヤーが、ホース、パイプ、継手の製造に使用される特殊ゴム、熱可塑性プラスチック、金属を供給します。これらの材料は、TI Fluid Systems、Sanoh Industrial、USUIなどのTier-2企業によって加工され、さまざまな流体ラインの中核部品を生産しています。コンチネンタル、デンソー、クーパー・スタンダード、住友理工、AKWEL、ハッチンソンなどのTier-1企業は、これらの部品を車両用途向けに設計された完全な流体移送システム・モジュールに組み立てます。これらのシステムは、乗用車、商用車、電気自動車の燃料、冷却水、ブレーキ、空気、作動油の効率的な管理をサポートし、主要な自動車メーカーに納入されます。

予測期間中、市場を支配するブレーキ・クラッチシステム

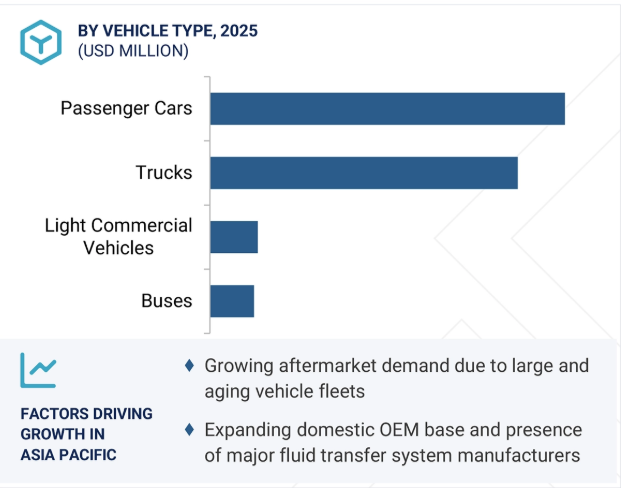

ブレーキ・クラッチシステムは、あらゆる車種に広く必要とされていることから、予測期間中、流体移送システム市場の最大セグメントとなる見込みです。このシステムには、ブレーキ・クラッチホースとラインアセンブリー、バキュームブースターホース、ブレーキバンドルアセンブリーが含まれ、ガソリン車、ディーゼル車、CNG車、バッテリー電気自動車、プラグインハイブリッド電気自動車など、燃料の種類に関係なく、すべての乗用車、LCV、トラック、バスに必要です。市場の成長を支えているのは、厳格な安全規制、自動車生産の増加、あらゆる運転条件下で信頼性の高いブレーキ性能が求められ続けていることです。TI フルード・システムズは、ブレーキホース分野の主要企業のひとつであり、世界中のOEMおよびアフターマーケットの顧客に製品を供給しています。あらゆるプラットフォームや燃料の種類に幅広く適用できるため、ブレーキ・クラッチフルード・トランスファーシステムには安定した需要があり、大きな成長の可能性があります。

予測期間中に最も急成長するのは電動バッテリー

調査期間中、フルードトランスファーシステム市場で最も速い成長率を示すと予想されるのは、バッテリーエレクトリック分野です。IEA(国際エネルギー機関)によると、世界の電気自動車販売台数は2024年に過去最高の1,700万台に達し、前年比25%増を記録します。この成長の原動力となっているのは、バッテリーコストの低下、政府の支援政策、消費者の普及拡大です。BEVが普及するにつれ、流体移送システムコンポーネント、特にバッテリー、電気モーター、DC-DCコンバーターの熱管理システムに対する新たな需要が生まれます。これらのシステムには、最適な温度を維持し、性能と耐久性を確保するための高度な冷却ソリューションが必要であり、特定の温度・圧力条件に合わせて設計された特殊なホース、ライン、アセンブリの必要性が高まります。一方、BEVの採用により、燃料供給や排気システムに関連する従来の流体移送システムコンポーネントの必要性は減少します。このシフトは、電動パワートレインにおける流体移送コンポーネントに新たな機会をもたらし、BEVセグメントを流体移送システム市場の成長の重要な原動力として位置づけています。

アジア太平洋地域は、予測期間中、流体移送システムの最大市場となる見込みです。中国やインドなどの主要国では、中産階級が増加し、可処分所得が増加しているため、自動車保有率が上昇しています。この傾向は、オンロード車の大規模なフリートをもたらし、その結果、メンテナンスや交換に必要な流体移送システムコンポーネントのための重要かつ拡大するアフターマーケットを後押ししています。この地域が世界的な製造・輸出の中心地であることも、市場の優位性に大きな役割を果たしています。中国、日本、韓国などの国々は、大規模な国内市場を支えるだけでなく、世界中に車両や部品を供給する強固な製造基盤を構築してきました。このような大規模な生産と輸出活動により、流体移送システムに対する常に高い需要が確保されています。さらに、この地域は先進的な製造技術を採用し、高度な技術を自動車に統合する最前線にあり、生産される流体移送システム部品の複雑さと価値をさらに高めています。

2025年6月、クーパースタンダード社(アメリカ)がフォード・モーター社(アメリカ)から2024年度フォード・サプライヤー・オブ・ザ・イヤーを受賞。

2025年6月、パーカー・ハネフィン・コーポレーション(アメリカ)が、電気自動車およびハイブリッド車システムにおける地位を強化するため、カーチス・インスツルメンツ社(アメリカ)の買収を発表。

2025年4月、コンチネンタルAG(ドイツ)がコルバッハ工場での水素ホース生産ラインの新設を発表。

2025年4月、ニチリン(日本)がATCOプロダクツ(アメリカ)を買収し、北米大型車市場でのプレゼンスを拡大。

流体移送システム市場のトップ企業リスト

流体移送システム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。流体移送システム市場の主要企業は以下の通り。

Cooper Standard (US)

TI Fluid Systems (UK)

Sumitomo Riko Company Limited (Japan)

Parker Hannifin Corp (US)

Gates Corporation (US)

Sanoh Industrial Co., Ltd. (Japan)

AKWEL (France)

Kongsberg Automotive (Norway)

Nichirin (Japan)

Hutchinson (France)

USUI Co., Ltd. (Japan)

Imperial Auto (India)

Robert Bosch GmbH (Germany)

Denso Corporation (Japan)

Continental AG (Germany)

Lander Tubular Products (UK)

Tristone (Germany)

Flexitech (France)

NewAge Industries (US)

CALEX AUTO (India)

Arth Rubbers (India)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場定義の包含と除外

1.3 調査対象年

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

調査方法

2

2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-一次インタビュー-需要側と供給側-一次情報源の主要データ-一次インタビュー参加者

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 要因分析 需要側と供給側の要因分析

2.5 調査の前提

2.6 調査の限界

2.7 リスク評価

要旨

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 市場ダイナミクスの影響

5.3 エコシステム分析

5.4 バリューチェーン分析

5.5 規制情勢 規制機関、政府機関、その他の組織の主要規制一覧

5.6 価格分析 コンポーネントの平均販売価格、主要プレーヤー別(2024年) 平均販売価格動向、種類別(2022~2024年) 平均販売価格動向、地域別(2022~2024年)

5.7 技術分析 主要技術- 多層ホース・チューブ技術- 先端材料・複合材料 副次的技術- 自動化・制御システム- アディティブ・マニュファクチャリング(3Dプリンティング) 副次的技術- EVサーマルマネジメント

5.8 特許分析

5.9 ケーススタディ分析

5.10 HSコード: ホース、チューブ、パイプ(4009)

5.11 AI/GEN AIの影響

5.12 2025年アメリカ関税の影響 – 流体移送システム市場導入 主要関税率 価格影響分析 通貨/地域への影響

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 主要会議・イベント(2025~2026年)

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 OEMとTier-1の調達/採用戦略

5.17 デジタル化とスマート製造イニシアティブ

5.18 電動化に伴う流体移送製品のシフト

5.19 材料分析:FTP部品種類別

5.20 サプライヤーの分析:FTP部品種類別

流体移送製品市場:自動車種類別

6

6.1 導入

6.2 乗用車

6.3 小型商用車

6.4 トラック

6.5 バス

6.6 主要産業の洞察

流体移送製品市場:推進力・コンポーネント別

7

7.1 導入

7.2 ガソリン/ガソリン エアインテークホース バキュームホース 燃料フィードライン フィードリターンライン 燃料リークオフアセンブリーターボチャージャー オイル供給ライン ターボチャージャー オイルドレンライン ターボチャージャー クーラントライン ターボチャージャー クーラントリターンライン ポジティブクランクケースベンチレーション PVCホース バキュームモジュレーターホース ディップスティックチューブ フルードリターンホース プレッシャーコントロールソレノイドホース トランスミッションオイルクーラーライン 油圧パワーステアリングホース フューエルデリバリーライン フューエルレール ダイレクトフューエルインジェクションライン CNGチューブ CNGホース フューエルベーパーベントライン フューエルインジェクターライン タンクフィラーライン フューエルフィラーネック サーマルライン エクスパンションバルブチューブ ACキャビンクライメートコントロール ラジエターホース リザーバーオーバーフローホース バイパスホース DC-DCコンバーター冷却ホース モータークーラントホース バッテリークーラントホースDCコンバーター クーリングホース モータークーラントホース バッテリークーラントホース ACドレンホース 油圧サスペンションライン エアサスペンションライン ショックアブソーバーホース アンチロールバー ブレーキ&クラッチホース&ラインアッセンブリー バキュームブースターホース ブレーキバンドルアッセンブリー egrチューブ&アッセンブリー scrチューブ&アッセンブリー エバップライン DPホース テールパイプ サンルーフドレンホース ウインドシールドホース パワードアロックホース オイルライン

7.3 ディーゼル

7.4 CNG

7.5 バッテリー

7.6 プラグインハイブリッド

7.7 主要産業の洞察

流体移送製品市場、システム別

8

8.1 導入

8.2 エンジン

8.3 トランスミッション

8.4 パワーステアリング

8.5 燃料供給

8.6 熱管理

8.7 サスペンション

8.8 ブレーキ&クラッチ

8.9 排気管

8.10 ボディ/エクステリア

8.11 主要業界インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7363

- セバシン酸ポリグリセロール(PGS)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の武器用ナイトサイト市場成長分析-予測動向・展望(2025-2034)

- ディスプレイ付きスマートスピーカー市場2025年(世界主要地域と日本市場規模を掲載):7インチ未満、7~10.1インチ、10.1インチ超

- 車両用ブレーキフルード市場2025年(世界主要地域と日本市場規模を掲載):DOT 3、DOT 4、DOT 5、DOT 5.1

- サーマルコンポーネントの世界市場2025:種類別(プロベンティアサーマルコンポーネント、非プロベンティアサーマルコンポーネント)、用途別分析

- 世界の製パン加工機器市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 世界のEPC(エンジニアリング、調達、建設)市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- カーシェアリング市場2025年(世界主要地域と日本市場規模を掲載):往復利用、片道利用、個人間利用、その他

- 自動車用乗員検知システムの世界市場2025:種類別(フロントセンシングシステム、リアセンシングシステム)、用途別分析

- 綿の芽の中国市場:竹木綿、紙綿、その他

- 自動車用NADモジュール市場2025年(世界主要地域と日本市場規模を掲載):4Gモジュール、5Gモジュール、その他

- 自動綿糸巻取機市場:グローバル予測2025年-2031年