市場概要

ガリウム砒素ウェーハの世界市場規模は、2024年に11億4000万米ドルと評価され、5Gと高周波無線インフラの拡大、オプトエレクトロニクスとフォトニクスの進歩により、2025年から2034年にかけてCAGR 11.8%で成長すると予測されています。

国際的な5Gネットワークの展開は、GaAsウェーハ産業の主な促進要因です。5Gインフラの信号伝送に必要なパワーアンプや低ノイズアンプなどのRFコンポーネントの製造には、GaAsウエハが必要です。シリコンとは異なり、GaAsははるかに高い電子移動度と飽和速度を誇っているため、装置は5G技術に必要な高周波で効率的に動作することができます。GaAs半導体は、集中的なデータフローと最小限の遅延を必要とするアプリケーションに最適です。

アジア太平洋地域はこの傾向を示しており、中国と韓国は5G技術の拡大を積極的にサポートしています。例えば、インドは5Gネットワークのオーバーホールに向けた支出を2025年までに1250億米ドル以上に増やす計画で、この地域のGaAsウェーハ需要を急増させています。この支出は、電気通信システムを大幅に改善し、高度なRFコンポーネントの需要を増大させ、ガリウムヒ素ウェーハ市場を活性化させます。

北米地域は5G技術の受け入れも進んでいます。2023年9月までに5Gの普及率は40%に達します。5Gの接続数は2028年までに6億6900万に達すると推定されています。この急成長は、次世代ワイヤレス通信システムに必要な設備を提供するGaAsウェーハの重要性を物語っています。

オプトエレクトロニクス産業は、LED、レーザーダイオード、光検出器の製造にGaAsウェーハを多用しています。これらの装置は、その直接的なバンドギャップと高い電子移動度により、発光や検出といった材料の特性を利用しています。GaAsコンポーネントの需要は、より高度なセンシング技術、エネルギー効率の高い照明、高解像度ディスプレイによって増加すると予想されます。

注目すべき例としては、2023年5月にQE RGBがmicroLEDディスプレイの認定用に200mmのmicroLEDエピタキシャルウェハー製品を発売することが挙げられます。microLED技術は、従来のディスプレイよりも大幅にエネルギー効率が高く、明るいため、赤色発光ダイオードの構築に必要なGaAsウェハの範囲が広がります。これは、今後のディスプレイ技術市場におけるGaAsの大きな進歩です。

GaAs太陽電池は宇宙探査の重要な製品であり、NASAの火星探査ローバー「スピリット」と「オポチュニティ」に長年にわたって電力を供給してきました。このことは、GaAsウェハの重要性を浮き彫りにし、さまざまな産業にわたるオプトエレクトロニクス技術の信頼性と効率を実証することで、その汎用性をさらに高めています。

ガリウムヒ素ウェハーの市場動向

重要なトレンドの1つは、5Gインフラや携帯電話向けのRF半導体へのGaAsウェハの採用です。GaAsウエハは、携帯電話や基地局のME(Mobile Equipment:移動装置)やBTS(Base Transceiver Station:基地局)のインターフェイスをより高い周波数で動作させるための効果的な前提条件や基地局ハンドリングを提供するため、RFフロントエンドモジュールに不可欠です。このため、特にアジアでは、GaAsウエハの生産能力増強のための継続的な投資が行われています。

メーカー各社は、6 インチや 8 インチの大型 GaAs ウェハを急ピッチで採用しており、なかには 4 インチのウェハを完全に捨て、スループットの向上とスケールメリットの改善を期待しているメーカーさえあります。このシフトは、無線通信、防衛、自動車レーダーなど、データを多用する分野からのニーズの高まりに対応するものです。主要ファウンドリのほとんどは、こうした大型ウェハを含む生産ラインの規模を拡大しています。

従来のGaAs半導体は、GaNやInPなどの先端半導体と組み合わされる割合が増加しており、より洗練された装置機能を強化しています。これらの新しいマルチマテリアルの組み合わせは、LiDAR、衛星通信、テラヘルツイメージング技術のような高度なニーズに対応し、GaAs基板の需要をさらに高めています。

バイヤーは、LED、レーザーダイオード、光検出器などのオプトエレクトロニクスが利用可能であることから、GaAsウェハーの消費を続けています。拡張現実(AR/VR)、生体認証装置、マイクロLEDスクリーンの進歩により、消費者と防衛産業は特に高性能のGaAsベースのオプトエレクトロニクス装置を必要としています。

ガリウムヒ素ウェハ市場分析

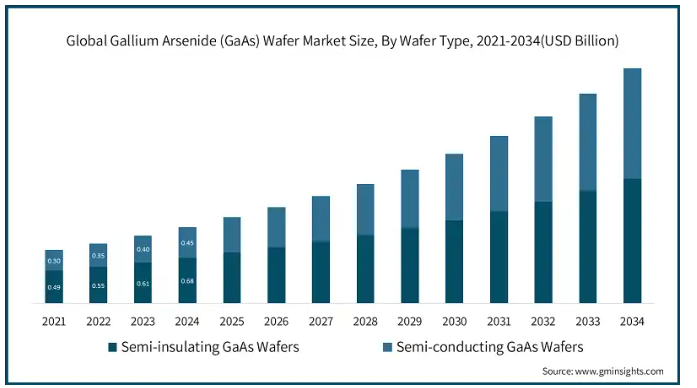

ウェーハの種類別に、市場は半絶縁性GaAsウェーハと半導電性GaAsウェーハに分けられます。

2024年の半絶縁性GaAsウェーハ市場規模は6億8,000万枚。GaAs半絶縁性ウェーハは、RFおよびマイクロ波部品に広く使用されているため、業界を支配しています。これらのウェーハは電子移動度が低く、抵抗率が高いため、携帯電話、ワイヤレスインフラ、衛星通信で使用されるRFアンプやスイッチの製造が可能です。

半導電性GaAsウェーハ市場は、2024年に40.7%の大きな収益シェアを占めました。半導電型は、オプトエレクトロニクスや太陽電池装置への応用により急成長しています。マイクロLEDスクリーンや高効率の宇宙用太陽電池でGaAsの使用が増加しているため、この種類のウエハは需要が急増するでしょう。

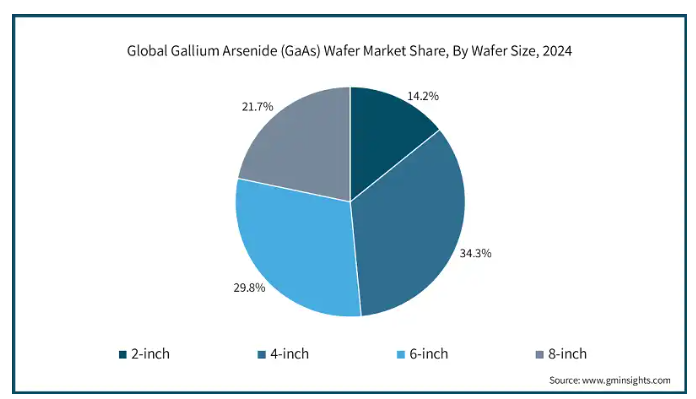

ガリウムヒ素ウエハ市場は、ウエハサイズによって2インチ、4インチ、6インチ、8インチに分類されます。

4インチセグメントは2034年までに4億1,000万米ドル以上に達する見込み。4インチGaAsウェーハは、RFやオプトエレクトロニクスでの大量消費とともに製造基盤が成熟しているため、現在業界で最も使用されているサイズです。4インチGaAsウェーハは、その確立されたサプライチェーンと主流の製造装置との互換性により、ほとんどの商用アプリケーションで「頼りになる」存在であり続けています。

6インチ市場規模は2024年に1億1000万米ドル超。6インチ部分は、メーカーが歩留まりとコスト効率を高めるために規模を拡大するにつれて牽引力を増しています。テレコムと自動車アプリケーションでは、より大きなウェーハへの移行がRFとLiDARコンポーネントの大量生産のスケールアップにおけるユビキタスを支援し、それによってダイあたりのコストを下げ、スループットを向上させます。

ガリウムヒ素ウエハ市場は、用途別に無線周波数(RF)装置、オプトエレクトロニクス装置、太陽光発電装置、モノリシックマイクロ波集積回路(MMIC)に分類されます。

無線周波数(RF)装置は、2034年までに12億3,000万米ドル以上に達する見込みです。RF装置としてのGaAsウェーハの使用は、携帯電話端末、基地局、衛星リンクにおける重要性から、依然として主要なものです。4G/5Gモバイルネットワーク、Wi-Fiモジュール、レーダーシステムにおけるGaAsの重要性は、低ノイズで高周波信号に対応できることによります。

オプトエレクトロニクス装置分野は2024年に3億6000万米ドル超。レーザダイオード、フォトディテクタ、発光ダイオード(LED)などのオプトエレクトロニクスアプリケーションが急速に台頭しています。これは、GaAsの光学効率が他を凌駕するAR/VR、自律型センサー、高度なマイクロLEDディスプレイでの使用が増加しているため。

エンドユーザー別に見ると、ガリウムヒ素ウェーハ市場は、通信、家電、自動車、航空宇宙・防衛、産業オートメーション、エネルギー・電力、その他に分類されます。

通信分野は2034年までに8億1000万米ドル超に達する見込み。通信は、モバイル通信、5G技術、実際のデータ伝送システムの成長に支えられており、GaAsウエハの最大消費者であり続けています。通信会社がGaAsを好むのは、電力増幅器、スイッチ、携帯通信の増幅用アンテナに使用される動作周波数のためで、これはワイヤレスネットワークです。

自動車市場は2024年に2億米ドル以上と評価されています。自動車は、ADASと自律走行に使用されるレーダーとLiDARシステムの追加により、GaAsウェハの新たな主要産業市場になりつつあります。これらのアプリケーションは、正確な検出率と高い信頼性を持つGaAsが提供する高速・高周波コンポーネントで知られています。

アメリカのガリウムヒ素ウェハ市場は、防衛、航空宇宙、ワイヤレス通信分野のニーズの高まりにより、2034年までに9億3,000万米ドルに達すると予測されています。Skyworks Solutions、Qorvo、Broadcomは、GaAsベースのRFコンポーネントの国内メーカーの一部です。政府も、5G機能の開発と半導体サプライチェーンの確保を理由に、GaAsウェハの高度化を提唱しています。さらに、衛星通信、LIDAR、その他のオプトエレクトロニクス領域における多額の支出が市場を強化しています。

ドイツのガリウム砒素ウェーハ市場は、2034年までCAGR 12.7%で力強い成長が見込まれます。ドイツは、自動車用レーダー、産業用センサー、オプトエレクトロニクスでGaAsウエハが実用化されている主要国のひとつ。インフィニオン・テクノロジーズのような半導体業界の他の大手企業も、GaAsや他の化合物半導体の研究を支援しています。GaAsベースのレーダーとセンシング・システムは、自動車の先進運転支援システム(ADAS)と積極的に統合されており、これは自動車セクターの成長トレンドとなっています。さらに、ドイツのグリーン技術と照明ソリューションへの注力も、GaAs太陽電池とLEDに道を開いています。

中国のガリウム砒素ウェーハ市場は大きく成長し、2034年には5億6,000万米ドルを超えると予測されています。中国は5Gとモバイル装置への支出で世界をリードする国の1つであり、GaASウェハーの需要だけでなく、ARとVR技術も増加しています。Sanan ICやWIN Semiconductorsのような企業は、中国市場を満足させるためにGaASウェーハの生産能力を増やしています。メイド・イン・チャイナ2025」政策とともに政府が推進する半導体の自立がGaASの発展を支えています。同国は、マイクロディスプレイ技術における支配的なプレーヤーであり続け、オプトエレクトロニクス分野での需要を高めています。

日本のガリウム砒素ウェーハ市場規模は2024年に4,000万枚を突破。日本はGaASの製造でも主要な役割を果たしており、フォトニック、オプトエレクトロニクス、高周波通信の分野を多く扱っています。日本市場をリードしているのは、三菱電機や住友電気工業のように、GaASウェーハの開発に注力している企業です。彼らは、マイクロエレクトロニクス、車載用ライダー、マイクロLEDのような先端ディスプレイの戦略的進化のために、GaASウェハーの安定供給を保証しています。産業界と学術研究機関の連携は、GaAS技術における日本の革新的な姿勢を国際的に強化しています。

韓国のガリウム砒素ウェーハ市場は大きく成長し、2034年には1億4,000万米ドルを超えると予測されています。韓国は、スマートフォンと半導体市場における世界的な優位性により、GaAsウェハ市場における重要な競争相手です。サムスンやLGのような韓国の大手企業は、携帯電話、高速無線伝送、次世代ディスプレイ用にGaAsウェーハを利用しています。韓国の5Gの拡大と化合物半導体の研究開発への投資は、GaAsウエハーの普及にさらに拍車をかけています。さらに、韓国は防衛電子機器や自動車レーダーシステムに進出し、GaAs技術のユーティリティを拡大しています。

主要企業・市場シェア

ガリウム砒素ウェハー市場シェア

ガリウム砒素ウェハー業界は競争が激しく、IQE plc、WIN Semiconductors Corp.、Toshiba Corporationが上位3社で38%のシェアを占めています。世界のガリウムヒ素(GaAs)ウェハ市場で事業を展開する企業は、技術力を強化し、世界的な足跡を拡大するために、複数の戦略的イニシアチブを積極的に推進しています。これには、ウェハープロセスの革新、高度なRFおよびオプトエレクトロニクスコンポーネントの開発、ファウンドリ能力の拡大などが含まれます。主な戦略には、垂直統合と市場統合を目的とした新製品開発、戦略的提携、技術ライセンス契約、M&Aなどがあります。

ガリウムヒ素ウェハ市場参入企業

ガリウム砒素ウェハ業界で事業を展開する著名企業のリストは以下の通り:

IQE plc

WIN Semiconductors Corp.

Toshiba Corporation

Sumitomo Electric Industries, Ltd.

VPEC Inc. (Visual Photonics Epitaxy Company)

IQE plcは英国に本社を置く、先端化合物半導体ウェハーの設計・製造におけるグローバルリーダーです。テレコム、5G、航空宇宙、フォトニクスの高性能アプリケーション向けエピタキシャル・ウェーハ・ソリューションを専門としています。ワイヤレス、オプトエレクトロニクス、パワーデバイスの各市場において、大手ファウンドリーやOEMにサービスを提供しています。2025年1月、IQE plcはアドバンスト・ワイヤレス・セミコンダクター社(AWSC)との複数年供給契約による戦略的パートナーシップの拡大を発表しました。この契約に基づき、IQEはスマートフォンのパワーアンプ装置を製造するため、AWSCにガリウムヒ素(GaAs)ウエハーを供給します。これらの装置は、AWSCの主要顧客であり、Androidエコシステム内のTier One OEMにサービスを提供する著名な中国のRF技術プロバイダーであるLansus社に納入されます。本契約は、モバイルサプライチェーンにおける最近の在庫積み増し期に続く、市場の再成長への期待に沿うものです。

株式会社東芝は東京に本社を置く日本の多国籍コングロマリットで、電子機器、エネルギーシステム、インフラソリューション、ストレージ装置を専門としています。エネルギーシステム&ソリューション、インフラシステム&ソリューション、ビルソリューション、小売&印刷ソリューション、電子装置&ストレージソリューションなど、さまざまな分野で事業を展開しています。2024年5月、東芝電子デバイス&ストレージ株式会社は、東芝の主要グループ会社である加賀東芝エレクトロニクス株式会社(石川県加賀市)において、パワー半導体用300ミリウエハー製造設備とオフィス棟の竣工式を行いました。今回の竣工は、東芝の複数年にわたる投資計画のフェーズ1における重要なマイルストーンとなります。

ガリウム砒素ウェハー業界ニュース:

2024年1月、University Wafer Inc.は、高品質なガリウムヒ素(GaAs)および窒化ガリウム(GaN)基板の供給体制を拡充。学術研究と大規模な産業用途の両方に対応する同社は、中国の輸出規制に直面する中、半導体および電子部門におけるこれらの必須材料への高まる需要に応えるべく尽力しています。

2022年6月、WIN Semiconductors Corpは最新世代の0.1µmガリウムヒ素(GaAs)擬似電子移動度トランジスタ(pHEMT)技術であるPP10-20を発表しました。成熟し製造実績のあるPP10プラットフォームをベースとするこの第2世代技術は、トランジスタ利得を大幅に向上させ、ƒT/ƒmaxをそれぞれ160GHzと240GHzに改善します。これらの改善は、WバンドからDバンドまで動作するバックホール電力増幅器や高リニアリティ受信機に必要な信頼性の高い4V動作を維持しながら達成されました。

このガリウムヒ素ウェハ市場調査レポートは、2021年~2034年の収益(百万米ドル)ベースの予測および予測を以下のセグメントについて詳細に掲載しています:

市場, ウエハ種類別

半絶縁性GaAsウェハ

半導電性GaAsウェハ

市場:ウェーハサイズ別

2インチ

4インチ

6インチ

8インチ

アプリケーション別市場

無線周波数(RF)装置

オプトエレクトロニクス装置

光起電力装置

モノリシックマイクロ波集積回路(MMIC)

市場:エンドユーザー別

電気通信

電子機器

自動車

航空宇宙・防衛

産業オートメーション

エネルギー・電力

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 ベンダーマトリクス

3.4 利益率分析

3.5 技術とイノベーションの展望

3.6 特許分析

3.7 主要ニュースと取り組み

3.8 業界の影響力

3.8.1 成長ドライバー

3.8.1.1 高周波RF装置の需要増加

3.8.1.2 オプトエレクトロニクス応用の拡大

3.8.1.3 ADASと自律走行車の成長

3.8.1.4 宇宙および軍事通信への採用

3.8.1.5 ウエハーサイズの大型化(6インチ化)

3.8.2 業界の落とし穴と課題

3.8.2.1 高い製造コストと複雑な製造工程

3.8.2.2 シリコンとSiGe技術の進歩

3.9 成長可能性分析

3.10 規制の状況

3.11 技術展望

3.12 将来の市場動向

3.13 ギャップ分析

3.14 ポーター分析

3.15 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 ウェーハ種類別市場予測(百万米ドル)

5.1 半絶縁性GaAsウェーハ

5.2 半導電性GaAsウェーハ

第6章 市場の予測・予想:2021年~2034年(百万米ドル):ウェーハサイズ別

6.1 2インチ

6.2 4インチ

6.3 6インチ

6.4 8インチ

第7章 2021~2034年市場予測:用途別(百万米ドル)

7.1 無線周波数(RF)装置

7.2 オプトエレクトロニクス装置

7.3 太陽電池装置

7.4 モノリシックマイクロ波集積回路(MMICs)

第8章 市場の予測:エンドユーザー別 2021年~2034年(百万米ドル)

8.1 電気通信

8.2 民生電子機器

8.3 自動車

8.4 航空宇宙・防衛

8.5 産業オートメーション

8.6 エネルギー・電力

8.7 その他

第9章 2021〜2034年地域別市場推定・予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Analog Devices Inc.

10.2 AWSC (Advanced Wireless Semiconductor Company)

10.3 AXT Inc.

10.4 Broadcom Inc.

10.5 Coherent Corp.

10.6 Cree (Wolfspeed)

10.7 Freiberger Compound Materials GmbH

10.8 Fujitsu Semiconductor Limited

10.9 IntelliEPI Inc.

10.10 IQE plc

10.11 MACOM Technology Solutions

10.12 Northrop Grumman Corporation

10.13 Qorvo Inc.

10.14 RFHIC Corporation

10.15 Skyworks Solutions Inc.

10.16 Sumitomo Electric Industries, Ltd.

10.17 Toshiba Corporation

10.18 VPEC Inc.

10.19 WIN Semiconductors Corp.

…

【本レポートのお問い合わせ先】

レポートコード:GMI14168

- フォアグラの中国市場:ガチョウのフォアグラ、鴨のフォアグラ

- プロバイオティクス菌株の中国市場:乳酸菌、ビフィズス菌、その他

- 産業用メタレンズ市場2025年(世界主要地域と日本市場規模を掲載):近赤外線(NIR)、短波長赤外線(SWIR)、狭帯域可視光

- 世界の医療IT統合システム市場規模/シェア/動向分析レポート:コンポーネント別、展開形態別、エンドユーザー別、地域別(~2033年)

- 無水フタル酸の世界市場規模調査、誘導体別(フタル酸エステル、フタルイミド、フタレイン、フェノールフタレイン、その他)、用途別(可塑剤、不飽和ポリエステル樹脂、アルキド樹脂、難燃剤、染料・顔料、その他)、最終用途産業別(建築・建設、自動車、電気・電子、ヘルスケア、農業、その他)、地域別予測:2022-2032年

- 電気めっき溶液市場2025年(世界主要地域と日本市場規模を掲載):銅めっき液、錫めっき液、銀めっき液、金めっき液、ニッケルめっき液、その他

- 皮膚充填剤の世界市場規模は2033年までにCAGR 6.6%で拡大する見通し

- 生体インピーダンス分析装置の世界市場規模は2031年までにCAGR 10%で拡大する見通し

- 医薬品迅速微生物検査の世界市場規模調査、製品別(試薬・キット)、手法別(生育系検査、核酸系検査)、用途別(原材料検査)、地域別予測:2022-2032年

- EV用PTCヒーター市場2025年(世界主要地域と日本市場規模を掲載):PTC給湯器、PTC空気ヒーター

- 広告ベースのビデオオンデマンドのグローバル市場規模調査、ソリューション別(有料テレビ、OTTサービス、インターネットプロトコルテレビ(IPTV))、収益化モデル別(SVoD、AVoD)、プラットフォームタイプ別(スマートフォン、タブレット/ノートPC)、コンテンツタイプ別(映画、教育/フィットネス番組)、地域別予測 2022-2032

- 逆浸透膜ダイアフラムの世界市場2025:メーカー別、地域別、タイプ・用途別