市場概要

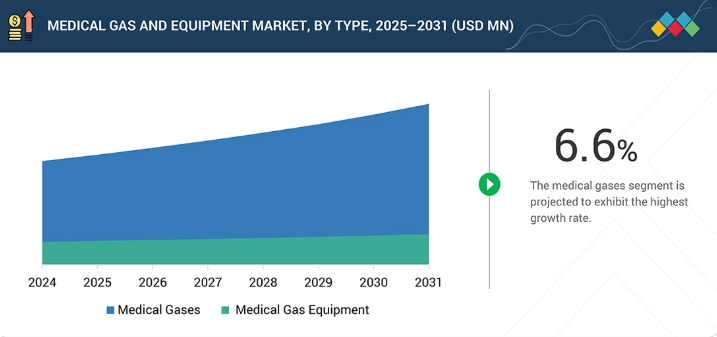

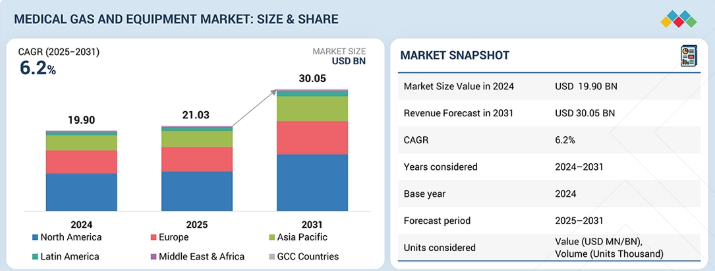

医療用ガス・機器市場は、2024年に199億米ドルと評価され、2025年には210億3,000万米ドルに達した。2025年から2031年にかけては堅調な年平均成長率(CAGR)6.2%で拡大し、期間末には300億5,000万米ドルに達すると予測されている。病院、診療所、在宅医療環境を通じた高度な医療サービスへの需要増加により、医療用ガス・機器市場は持続的な成長を遂げている。一方で、慢性呼吸器疾患や心血管疾患の増加率の高まりと高齢化が相まって、酸素などの医療用ガスとその供給システムへの需要が大幅に拡大している。また、特に発展途上国における医療施設の新設・改修は、新たな医療用ガス配管システムや機器の設置・更新を促進している。さらに、ガス供給・監視・携帯機器の革新、在宅医療や長期酸素療法の普及傾向が市場を継続的に牽引している。これらの要素が相まって、医療用ガス・機器市場の長期的な成長を支えている。

主なポイント

種類別では、2024年に医療用ガスセグメントが医療用ガス・機器市場の80~85%という大きなシェアを占めた。

用途別では、2024年に治療用途セグメントが医療用ガス・機器市場の最大のシェアを占めた。

エンドユーザー別では、予測期間中に病院・診療所セグメントが医療用ガス・機器市場の61~65%という最大のシェアを維持した。

エア・リキードとリンデ社は、確立された強力な製品ポートフォリオにより主要プレイヤーとして認知された。

ノヴァアイルUSA社などの企業は、専門的なニッチ分野で確固たる地位を確立することでスタートアップや中小企業の中で差別化を図り、新興市場リーダーとしての潜在力を示している。

米国医療用ガス・機器市場の成長は、主に慢性呼吸器疾患(COPDや喘息など)の世界的な負担増加によって牽引されている。米国における医療用ガス・機器需要を牽引する主な要因としては、長期酸素療法を必要とする高齢化人口の増加、ならびに麻酔ガス・呼吸用ガスを使用する外科手術および集中治療処置の増加が挙げられる。医療施設の拡張・近代化、医療費支出の増加、携帯型酸素濃縮器やその他の呼吸器装置による在宅医療の拡大傾向などが相まって、需要成長を可能にしている。

顧客の顧客に影響を与えるトレンドと変革

医療用ガス・機器市場は、病院、外来手術センター、専門クリニック、研究機関において、安全で信頼性が高く途切れない重要なガス供給と関連システムを提供することで、現代医療の提供を可能にする上で不可欠である。市場には酸素、亜酸化窒素、医療用空気などの医療ガスをはじめ、ガス供給装置、配管インフラ、監視システム、オンサイトガス生成ソリューションなど幅広い製品が含まれる。市場成長は、呼吸ケア、麻酔、集中治療への需要増加に加え、手術件数の増加、外来・日帰り治療の拡大によって牽引されている。一方、医療施設は患者の安全性向上、規制順守、業務効率化、サプライチェーンの信頼性強化に重点を移しつつあり、スマートガス管理システム、統合配管ソリューション、携帯型酸素技術の採用を急速に進めています。これらの要因に加え、医療インフラの継続的発展と技術進歩が相まって、医療用ガス・機器市場の変化する状況を決定づけています。

主要企業・市場シェア

市場エコシステム

医療用ガス・機器市場のエコシステムは、製造業者、流通業者、エンドユーザー、規制機関が緊密に連携したネットワークであり、医療現場への医療用ガスの安全かつ効率的な供給において全ての主体が重要な役割を担っている。製造業者は主に、医療用ガス、ガス供給システム、関連インフラの生産に携わるグローバル産業ガス企業および機器プロバイダーを指す。サプライチェーンの末端では、流通業者が円滑な物流業務を促進し、施設への現地供給と医療施設向けアフターサービスを提供している。病院、医療システム、専門医療提供者などのエンドユーザーは、呼吸ケア、麻酔、集中治療、外科手術のための施設を支えるため、ガス供給の途絶えを許さない。規制機関はこのエコシステムの監督者として、医療ガスの生産、流通、利用に関する品質、安全性、コンプライアンスの側面に関連する基準と規制を策定し、施行する。このように密接に連携する各プレイヤーが協力することで、医療用ガス・機器市場における円滑な運用、患者の安全性、信頼性の高い供給が確保されています。

地域別動向

予測期間中、アジア太平洋地域が世界医療用ガス・機器市場で最も急速に成長する地域となる

アジア太平洋地域は、世界医療用ガス・機器市場において最も急速に成長する地域として首位を維持しています。中国、インド、東南アジア諸国といった主要経済圏における医療インフラの急速な発展と医療需要の増加が、この現象の主な要因である。さらに、人口増加、慢性呼吸器疾患および心血管疾患の有病率上昇、急速な高齢化が相まって、医療ガスおよびそれを供給する機器に対する大きな需要を生み出している。地域全体の政府は、病院建設、医療施設の近代化、集中治療能力の拡充に大規模な投資を行っている。その結果、地域レベルでの医療用ガス配管システムやガス製造設備の設置が促進されている。この傾向は、医療サービスのアクセス向上、医療支出の増加、在宅医療や長期酸素療法の利用拡大によってさらに後押しされている。さらに、医療用ガス供給分野におけるグローバル企業の存在感の高まりや、医療用ガスの供給・監視技術における革新も、アジア太平洋地域が医療用ガス・機器市場で強固な地位を確立することを可能にしている。

医療用ガス・機器市場:成長、規模、シェア、動向:企業評価マトリックス

医療用ガス・機器市場マトリックスにおいて、エア・リキード(フランス)(スター)とリンデ社(ドイツ)(スター)は、比類のないグローバルな存在感、強力なブランド認知度、医療用ガス・機器製品の包括的なポートフォリオにより主導的立場にある。アトラスコプコAB(スウェーデン)(新興リーダー)は、多様な治療・診断用途向けの医療用ガス・機器を提供する汎用性の高い製品群で急速に存在感を高めている。

主要市場プレイヤー

Air Liquide (France)

Linde Plc (Germany)

Taiyo Nippon Sanso Corporation (Japan)

Air Products and Chemicals Inc. (US)

Atlas Copco AB (Sweden)

GCE Group (Sweden)

Messer SE & Co. KGaA (Germany)

Rotarex (Europe)

Norco Inc (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

主要なエンドユースセグメントおよび地域における業界動向、採用パターン、戦略的シグナルを捉えます。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

成長軌道とステークホルダーの意思決定に影響を与える新興トレンド、技術的影響、規制動向の概要。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

世界の呼吸器ケア機器産業の動向

5.2.4

世界の医療用亜酸化窒素産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

平均販売価格の推移(機器タイプ別、2022-2024年)

5.6.2

平均販売価格の推移(主要プレイヤー別、2022-2024年)

5.7

貿易分析

5.7.1

HSコード28041000の輸入シナリオ

5.7.2

HSコード28041000の輸出シナリオ

5.8

主要カンファレンス・イベント(2025-2026年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税が医療用ガスおよび機器市場に与える影響

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋

5.12.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

医療用ガス・機器市場におけるAI/汎用AIの影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

医療用ガス・機器市場におけるベストプラクティス

6.6.3

医療ガス・機器市場におけるAI導入事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

医療ガス・機器市場における生成AI導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

9

医療用ガス・機器市場(種類別)(2024~2031年、百万米ドル及び数量、単位)

9.1

はじめに

9.2

医療用ガス

9.2.1

純医療用ガス

9.2.1

酸素

9.2.2

二酸化炭素

9.2.3

窒素

9.2.4

亜酸化窒素

9.2.5

医療用空気

9.2.6

その他の純医療用ガス

9.2.2

医療用ガス混合物

9.2.2.1

血液ガス混合物

9.2.2.2

肺拡散混合物

9.2.2.3

亜酸化窒素-酸素混合物

9.2.2.4

二酸化炭素-酸素混合物

9.2.2.5

レーザーガス混合物

9.2.2.6

嫌気性ガス混合物

9.2.2.7

好気性ガス混合物

9.2.2.8

ヘリウム酸素混合物

9.2.2.9

その他の医療用ガス混合物

9.3

医療用ガス機器

9.3.1

機器付属品

9.3.1.1

真空システム

9.3.1.2

マニホールド

9.3.1.3

レギュレーター

9.3.1.4

流量計

9.3.1.5

ホース

9.3.1.6

圧力調整器内蔵バルブ(VIPRS)

9.3.1.7

監視システム(警報装置及びモニター)

9.4.3.8

医療用空気圧縮機

9.4.3.9

その他の機器

9.3.2

ガス供給システム

9.3.3

極低温製品(冷凍庫)

10

医療用ガスおよび機器市場、用途別(2024年から2031年、百万米ドル)

10.1

はじめに

10.2

治療用途

10.2.1

呼吸療法

10.2.2

心血管治療

10.2.3

麻酔供給

10.2.4

凍結手術

10.2.5

その他の治療用途

10.3

医薬品製造・研究

10.4

診断用途

10.4.1

医療用画像診断

10.4.2

一般検査用途

10.5

その他の用途

11

医療用ガス・機器市場:エンドユーザー別(2024年~2031年、百万米ドル)

11.1

はじめに

11.2

病院・診療所

11.3

在宅医療

11.4

製薬・バイオテクノロジー企業

11.5

学術・研究機関

11.6

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2231

- ホスファチジルセリン(PS)の中国市場:20%含有、50%含有、その他

- キンクロラックの世界市場

- エチレンカーボネート

- 仮想クライアントコンピューティングソフトウェアの世界市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- 世界のシリウスローズBB市場

- 世界のホイップクリーム市場レポート:製品別(乳製品、非乳製品)、用途別(B2B、B2C)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他)、地域別 2025-2033年

- ザクロ花抽出物の世界市場2025:メーカー別、地域別、タイプ・用途別

- 二臭化カドミウムの世界市場

- 世界の無糖チューインガム市場(2025 – 2032):種類別、フレーバー別、流通チャネル別、地域別分析レポート

- 自動車用多層バリスタの世界市場規模は2035年までにCAGR 7.7%で拡大する見通し

- フローケミストリーの世界市場規模調査:リアクター別(タブラーリアクター、マイクロリアクター、振動フローリアクター、液滴ベースリアクター、光化学リアクター)、精製方法別(クロマトグラフィー、液体-液体抽出)、用途別、地域別予測:2022-2032年

- オンラインフードデリバリー市場レポート:プラットフォームタイプ別(モバイルアプリケーション、ウェブサイト)、ビジネスモデル別(注文重視フードデリバリーシステム、物流ベースフードデリバリーシステム、フルサービスフードデリバリーシステム)、決済方法別(オンライン決済、代金引換)、地域別 2024-2032