市場概要

2024年の世界の緑内障治療市場規模は66億米ドル。同市場は、2025年の69億米ドルから2034年には年平均成長率(CAGR)4.8%で105億米ドルに成長すると予測されています。この大幅な成長は、特に高齢者層における緑内障の世界的な有病率の増加によるものです。緑内障のような加齢に関連する眼疾患の発症は、加齢とともに深刻になります。例えば、緑内障研究財団が述べているように、2010年には原発開放隅角緑内障により840万人近くが失明しており、2040年には2200万人に増加すると推定されています。この患者数の増加は憂慮すべきものであり、効果的な治療の必要性を示しています。

さらに、緑内障の主要な危険因子とみなされる糖尿病や高血圧などの持続的な疾患の有病率の増加は、適切かつ長期的な緑内障治療の必要性を著しく高め、今後数年間の市場をさらに強化します。早期診断と定期的な眼科検診に対する人々の意識の高まりは、治療開始率を向上させています。

政府や医療機関は、特にリスクの高い集団における目の健康を推進しており、患者の関与を後押ししています。Rhoキナーゼ阻害薬や併用療法などの新薬の採用拡大により、緑内障治療の幅が広がっています。発展途上国での経済発展が著しいため、眼科医療へのアクセスが向上し、医療費が増加し、市場の成長に拍車をかけています。

緑内障治療は、主に眼圧を下げて視神経の損傷や視力低下を防ぐものです。眼科治療薬、特に緑内障治療薬には、プロスタグランジンアナログ、β遮断薬、αアドレナリン作動薬、炭酸脱水酵素阻害薬などの薬剤が含まれます。

緑内障治療薬市場の動向

緑内障治療の有効性と使いやすさから、併用療法の採用が増加しており、市場成長の原動力になると予想されます。

1つの製剤で複数の眼圧メカニズムをターゲットにできることから、合剤の人気が急上昇。このような製剤は、患者の服薬アドヒアランスを高め、長期的な治療レジメンを減らすことを目的としており、今後数年間でその需要が高まると予想されます。

このため、製薬会社は患者のニーズに対応するため、併用療法の開発と技術革新に注力しています。例えば、参天製薬は2025年4月、開放隅角緑内障または高眼圧症の患者の眼圧をコントロールするタフルプロスト/チモロールマレイン酸塩(Tapcom)について、中国国家医薬品監督管理局(NMPA)から販売承認申請を承認されました。この新治療薬は、インド市場における緑内障患者の予後を改善することを目的としています。

同様に、RocklatanとCosopt(dorzolamide/timolol)、Combigan(brimonidine/timolol)、Simbinza(brimonidine/brinzolamide)など、併用メカニズムで眼圧を下げる併用療法もあります。

さらに、眼科医療に対する意識向上への取り組みが、緑内障の早期診断と治療における市場成長に近づいています。政府のキャンペーンは、非営利団体や医療連合とともに、定期的なスクリーニングと迅速な対処の必要性に関する一般市民の知識を高めています。

世界緑内障協会は、2023年3月12日から18日まで、世界緑内障週間を開催し、世界的な啓発活動を推進しました。このイニシアチブは、適時の発見と治療を通じて予防可能な失明を減らし、安価な眼科医療サービスへのアクセスを改善することに焦点を当てることを目的としています。このように、緑内障治療法に対する認識が高まっていることが、市場の拡大をさらに後押ししています。

さらに、長期的な治療による副作用や患者のアドヒアランスの問題が、薬剤承認の複雑さと相まって、市場の成長を妨げると予想されています。

トランプ政権の関税

トランプ政権によるカナダ、中国、メキシコへの10〜25%の輸入関税は、アメリカの緑内障治療市場に大きな影響を与えると予測されています。

この関税は、輸入される医薬品有効成分(API)や完成医薬品、薬剤のコストを引き上げることを目的としています。このような特定の費用の増加は、薄利多売のジェネリック医薬品メーカーに製品のコストアップを迫ることになります。

その結果、すでに緑内障の治療を受けている患者は、重要な医薬品へのアクセスが制限され、費用の増加に直面する可能性があります。

さらに、慢性疾患治療に不可欠な医薬品のサプライチェーンが遮断されるため、関税案によって世界的な医薬品不足の危機が深刻化する可能性もあります。

このように、医薬品や装置の価格上昇はメディケアのインフレを引き起こし、ひいては患者や医療従事者の経済にも影響を与えるでしょう。

緑内障治療市場の分析

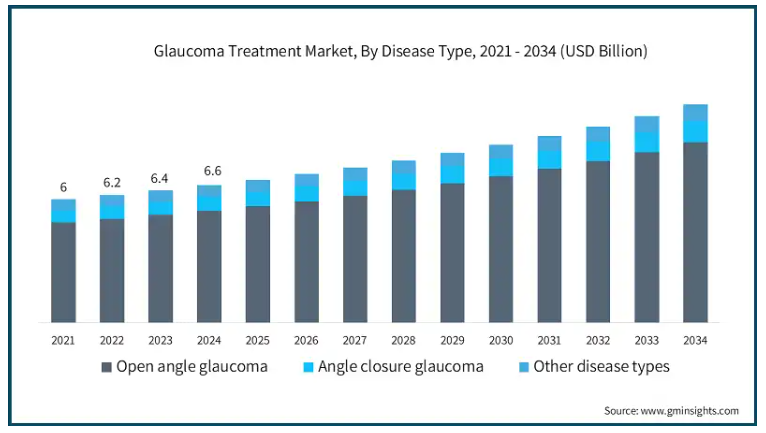

2021年の世界市場規模は60億米ドル。2023年には64億米ドルに微増し、2024年には69億米ドルに拡大。

病気の種類別に見ると、世界市場は開放隅角緑内障、閉塞隅角緑内障、その他の病気の種類に分類されます。開放隅角緑内障は市場を支配し、2024年の市場規模は54億米ドルで、予測期間を通じて5%の大幅な成長率でその優位性を示しています。

開放隅角緑内障は、最も一般的な緑内障の種類であり、世界中で症例の70%以上を占めています。この疾患は、治療せずに徐々に進行し、著しい視力障害が起こるまで視力がゆっくりと低下するのが特徴です。このような変化には、大規模な、場合によっては生涯にわたる治療が必要であり、そのために薬物療法や経過観察が必要となります。

開放隅角緑内障の治療は、プロスタグランジンアナログ、β遮断薬、個別に販売されている併用療法、さらには独自の併用療法を含む薬物療法が中心です。

このように、この緑内障は慢性的にコントロールされているため、患者の日常的な治療や定期的な検査への依存度が高く、大きな市場機会となっています。

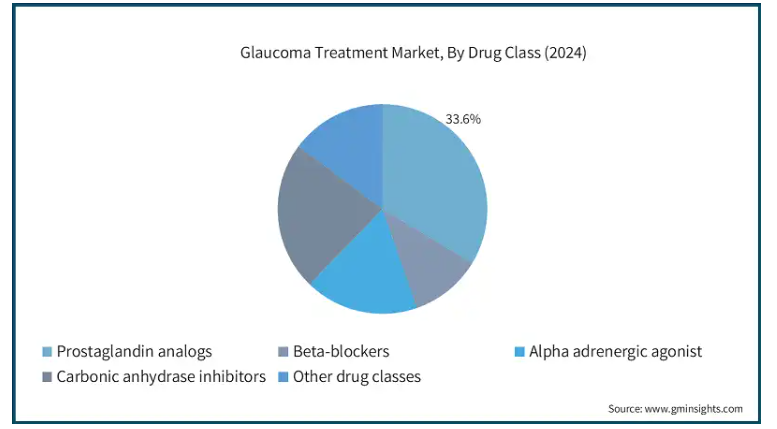

薬剤クラスに基づき、世界の緑内障治療薬市場はプロスタグランジンアナログ、β遮断薬、αアドレナリン作動薬、炭酸脱水酵素阻害薬、その他の薬剤クラスに分類されます。プロスタグランジンアナログ分野は、2024年に33.6%で最大の市場シェアを占め、2034年までに37億米ドルに達すると予測される分析期間を通じて支配的な地位を維持しました。

プロスタグランジンアナログは、眼からの体液排出を改善することで眼圧を下げます。プロスタグランジンアナログは、虹彩の色素沈着やまつ毛の成長促進といった局所的な副作用を引き起こすものを除けば、慢性疾患に対する忍容性が高く、全身的な副作用はほとんどありません。

これらの薬剤は、点眼薬の形で開放隅角緑内障の治療に広く使用されています。例えば、ラタノプロスト、ビマトプロスト、トラボプロストはジェネリック医薬品として入手可能であり、タフルプロストは防腐剤を含まない選択肢を提供しています。

さらに、高齢化に伴う緑内障患者の増加は、プロスタグランジンアナログ市場をさらに拡大し、成長を加速させます。

製剤に基づき、世界の緑内障治療薬市場は固形と液体に分類されます。2024年には、液体セグメントが市場をリードし、44億米ドルの収益を生み出し、2034年には70億米ドルに達するとの予測もあり、大きな成長が見込まれています。

投与が容易であること、効果が高いこと、患者が液体製剤を好むことなどが、同市場の需要を拡大すると予想されています。点眼薬は、プロスタグランジンアナログ、β遮断薬、その他の併用療法を含む緑内障の主要な治療手段として一般的に処方されています。

液体点眼薬は、利便性に加えて、投与量の精緻なコントロールと眼部位での即効性を提供し、治療効果を高めます。

緑内障の有病率の増加や非侵襲的治療の需要の高まりとともに、効能を高め副作用を最小限に抑える製剤の継続的な改良が、このセグメントの成長にさらに貢献しています。

したがって、前述の要因は、市場における液体製剤セグメントのリーダーシップを総体的に強化しています。

年齢層別に見ると、世界の緑内障治療市場は18歳未満、19~40歳、41~60歳、60歳以上に分類されます。60歳以上のセグメントは2024年に60.3%の最大市場シェアを占め、2034年には年平均成長率4.6%で62億米ドルの売上を占めると予測されています。

60歳以上の年齢層が市場で突出しているのは、年齢が上がるにつれて緑内障のリスクが高まるためです。

開放隅角緑内障や閉塞隅角緑内障を発症するリスクは、房水排出の減少、眼構造の変化、視神経損傷のリスクに対する感受性の高さなどにより、加齢とともに増加すると考えられます。この年齢層は、糖尿病や高血圧などの慢性疾患を患っていることが多く、緑内障のリスクを高め、治療の必要性を高めています。

さらに、世界的な平均寿命の伸びにより高齢者の割合が増加し、慢性緑内障の管理を必要とする患者層が拡大しています。

したがって、60歳以上の年齢層は、緑内障治療の収益を支える主要なセグメントであり続けています。

流通チャネルに基づき、世界の緑内障治療市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは現在最大の市場シェアを占めており、2034年までに57億米ドルに達すると予測されています。

病院薬局では、緑内障の治療にすぐに利用できる高度な薬や専門的な治療を含む、処方薬やOTC薬の数々を提供しています。

これらの薬局は、プロバイダーや効率的に管理されたサプライチェーンを含む統合された医療インフラを有しており、必要な医薬品サービスを迅速に提供することができます。

さらに、緑内障の有病率の上昇と相まって、効果的な疾患管理とプライマリケア施設としての治療に対する病院への依存度が高まっていることも、同市場における同セグメントの優位性を強化しています。

2024年、アメリカの緑内障治療市場は、2023年の21.5億米ドルから22.4億米ドルの売上を占め、2025年から2034年の間にCAGR 4.9%で成長すると予測されています。

アメリカのリーダーシップは、緑内障の有病率の上昇と革新的な治療に対する需要の高まりに牽引されています。高齢化により緑内障にかかりやすくなっており、効果的な管理と早期診断のソリューションが求められています。

例えば、JAMA Ophthalmology誌に掲載された研究によると、2022年には約420万人の成人が緑内障に罹患し、そのうち150万人が視野を損なう緑内障であると推定されています。また、国立眼科研究所によると、2050年には630万人に達すると予測されています。これらの予測統計は、患者がタイムリーな診断を受けるとともに、治療の必要性が急増していることを強調し、国の成長を拡大させるものです。

さらに、大手製薬会社の存在と継続的な研究が、新たな治療法の開発をさらに促進し、市場の成長に拍車をかけています。

ドイツは欧州の緑内障治療産業において力強い成長の可能性を示しています。

ドイツの力強い成長は、緑内障の高い有病率に関連する大規模な高齢化により実証されました。また、積極的な緑内障発見の取り組みとともに、目の健康への関心の高まりが、効率的な緑内障治療の必要性を高めています。

さらに、緑内障治療薬の継続的な研究開発努力とともに、同国の強力で発達した製薬業界は、ドイツをこのヨーロッパ市場における主要なプレーヤーとして位置づけています。

アジア太平洋地域の中国緑内障治療市場は、今後数年間で著しい成長率を示すと推定されています。

中国の成長の原動力は、人口動態の高齢化と緑内障による視力障害の増加です。

同国では高齢者人口が急速に増加しているため、原発開放隅角緑内障を含む慢性眼疾患の負担が大きくなっています。例えば、Glaucoma Todayに掲載された人口ベースの研究では、中国では40歳以上の成人の40人に1人が視覚障害を伴う緑内障に罹患していると推定されています。このことは、2010年には全世界で約6,000万人が緑内障に罹患している可能性があり、その3分の1が中国に居住していることを意味します。

2020年には、中国の40歳以上の人口は7億人に達すると予測されており、2020年までに緑内障患者は2,400万人に増加することになります。これらの統計結果は、緑内障患者の高齢化が、効果的な治療への需要に拍車をかけると予想されることを表しています。

さらに、医療施設の充実と眼科サービスの増加により、診断率と治療率が向上しています。

公衆衛生キャンペーンと高度な診断機器の導入は、早期発見と継続的な治療を促進する健康意識の向上に役立っています。

また、国内外に製薬会社が存在するため、これらの薬剤の十分な供給と競争力のある価格設定が保証されています。

このように、前述の要因により、中国はアジア太平洋地域における緑内障治療の技術革新と拡大を活用することができ、主要な市場貢献国となっています。

サウジアラビアは、中東・アフリカの緑内障治療産業で成長すると予想されています。

高齢者層の拡大とともに、眼科医療に対する意識の高まりが、サウジアラビアの成長を大きく牽引すると期待されています。

加えて、早期介入プログラムや、同国の医療提供システムに対する政府の全体的な関心の高まりも、同国の緑内障ケア・管理サービスを向上させています。

さらに、この地域における市場の成長は、こうした医療技術や治療法の開発によってさらに促進されるでしょう。

主要企業・市場シェア

緑内障治療市場シェア

市場シェアは上位5社で45-55%近くを占めています。アッヴィ、ノバルティスAG、ファイザー、ボシュロム、アエリ・ファーマシューティカルズがプロスタグランジンアナログや併用療法を含む眼圧下降薬のポートフォリオを確立しています。さらに、新興企業や生物学的企業は、Rhoキナーゼ阻害薬や徐放性デリバリーシステムなどの新規薬剤クラスの開発に注力し、市場の多様化を図っています。

緑内障治療薬市場の企業

緑内障治療薬業界に参入している主な企業は以下の通りです:

AbbVie

Alcon

Bausch & Lomb

Cipla

Eyepoint Pharmaceuticals

Grevis Pharmaceuticals

Inotek Pharmaceuticals

Merck

Novartis

Pfizer

Santen Pharmaceutical

Sun Pharmaceutical

Teva Pharmaceutical

Thea

アッヴィはアラガンを通じて、アルファガンやルミガンなどの緑内障治療薬の強力なポートフォリオを推進しています。強力な研究開発パイプラインと、併用療法や徐放性インプラントの革新性により、眼科医療業界において主導的地位を確立しています。

ノバルティスは、トラバタンZなどの治療薬で眼科領域における先進的なサービスを提供しています。精密医療への注力、臨床試験の状況、眼疾患に対する遺伝子・細胞治療への投資により、先進的な緑内障イノベーションの提供における競争優位性を高めています。

ボシュロムは、患者のニーズを重視したソリューションに重点を置き、包括的な眼科製品を提供しています。ボシュロムの緑内障治療薬、特にTimopticとVyzultaは、コストとアクセシビリティへのこだわりに支えられ、ブランドアイケアと外科的アイケアの両分野で高いシェアを誇っています。

緑内障治療業界ニュース

2025年4月、アクムス薬品は緑内障治療の新しい併用療法を発表。リパスジルとチモロールの併用は、緑内障の最も多い原因の一つである眼圧をコントロールするために開発されました。本剤は、インドで初めてDCGI(Drug Controller General of India:インド医薬品監督庁)より承認された緑内障治療薬です。この新治療薬は、インド市場における緑内障患者の予後を改善することを目的としています。

2024年11月、グレンマーク社は緑内障治療用のジェネリック点眼液を発売しました。このトラボプロストは、基準収載品であるトラバタンZ点眼液と生物学的に同等であり、治療上も同等であることが確認されています。この導入は、費用対効果の高い薬剤の利用可能性を向上させるとともに、効果的な緑内障治療への患者さんのアクセスを増やすことを目的としています。

2024年11月、参天製薬韓国は、Rhoキナーゼ阻害薬であるロプレッサの韓国での販売を拡大しました。ロプレッサは、開放隅角緑内障および高眼圧症患者の眼圧亢進の治療に使用されます。この新製品の発売により、同地域における治療の選択肢や最新の治療へのアクセスがさらに改善され、市場の拡大が期待されます。

この調査レポートは、緑内障治療市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

開放隅角緑内障

閉塞隅角緑内障

その他の種類別

市場:薬剤クラス別

プロスタグランジンアナログ

β遮断薬

αアドレナリン作動薬

炭酸脱水酵素阻害薬

その他の薬物クラス

市場, 剤形別

固形剤

液体

市場:年齢層別

18歳以下

19 – 40

41 – 60

60歳以上

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な緑内障有病率の増加

3.2.1.2 治療介入における技術的進歩

3.2.1.3 緑内障治療のための進行中の臨床試験と製品上市の増加

3.2.1.4 低開発国や発展途上国における眼科医療に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 薬剤に伴う副作用

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 パイプライン分析

3.5 規制ランドスケープ

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 今後の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年疾患種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 開放隅角緑内障

5.3 閉塞隅角緑内障

5.4 その他の種類別

第6章 2021〜2034年 薬剤クラス別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 プロスタグランジンアナログ

6.3 ベータ遮断薬

6.4 αアドレナリン作動薬

6.5 炭酸脱水酵素阻害薬

6.6 その他の薬物クラス

第7章 製剤別市場予測・予測:2021〜2034年 ($ Mn)

7.1 主要トレンド

7.2 固形剤

7.3 液体

第8章 年齢層別市場予測・予測:2021年〜2034年 ($ Mn)

8.1 主要動向

8.2 18歳以下

8.3 19 – 40

8.4 41 – 60

8.5 60歳以上

第9章 2021〜2034年流通チャネル別市場推定・予測(単位:Mnドル)

9.1 主要トレンド

9.2 病院薬局

9.3 小売薬局

9.4 オンライン薬局

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AbbVie

11.2 Alcon

11.3 Bausch & Lomb

11.4 Cipla

11.5 Eyepoint Pharmaceuticals

11.6 Grevis Pharmaceuticals

11.7 Inotek Pharmaceuticals

11.8 Merck

11.9 Novartis

11.10 Pfizer

11.11 Santen Pharmaceutical

11.12 Sun Pharmaceutical

11.13 Teva Pharmaceutical

11.14 Thea

…

【本レポートのお問い合わせ先】

レポートコード:GMI5210

- Eリキッドの世界市場規模調査:フレーバー別(メンソール、タバコ、デザート、フルーツ&ナッツ、チョコレート、その他)、タイプ別(プレフィルド、ボトル入り)、流通チャネル別、地域別予測:2022-2032年

- 世界の蒸発式冷房市場(2024 – 2031):冷房種類別、用途別、流通チャネル別、地域別分析レポート

- CBDマッサージオイルの世界市場2025:種類別(THCフリー、THC付き)、用途別分析

- 浴室用体重計市場2025年(世界主要地域と日本市場規模を掲載):デジタル体重計、機械式体重計

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- 先進型プリント原紙の世界市場

- HVAC温度トランスミッターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 逆浸透膜ダイアフラムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用マイクロ波加熱装置市場2025年(世界主要地域と日本市場規模を掲載):マイクロ波乾燥機、マイクロ波滅菌装置、マイクロ波硬化装置、その他

- ソーシャルメディアリスニングのグローバル市場規模調査、ソリューション別、用途別(顧客体験管理、営業・リードジェネレーション)、業種別(BFSI、小売・Eコマース)、地域別予測:2022-2032年

- プロバイオティクス菌株の中国市場:乳酸菌、ビフィズス菌、その他

- FTTx ブロー光ファイバーケーブル市場2025年(世界主要地域と日本市場規模を掲載):単芯、多芯