市場概要

多形性膠芽腫治療の世界市場規模は2024年に36億米ドル。同市場は、2025年の39億米ドルから2034年には年平均成長率(CAGR)8.9%で83億米ドルに成長する見込みです。市場成長の大きな原動力となったのは、多形性膠芽腫(GBM)疾患の世界的な有病率の上昇です。例えば、全米脳腫瘍学会の報告書によると、GBMは原発性悪性脳腫瘍全体の50.1%を占めています。

また、年間1万人以上がGBMが原因で死亡していると推定されています。このような世界的な負担から、効果的な治療を提供するための新しい薬物療法が必要とされています。このような需要に対応するため、中核となる製薬企業が、効果的な治療法を革新するための研究を拡大することに重点を置いた研究開発活動に資金を提供することが、市場をさらに牽引しています。例えば、Lisata Therapeutics, Inc.は、新たにGBMと診断された患者を対象にLSTA1を評価するフェーズ2a試験で最初の患者を治療したと発表しました。このように、医師主導治験の増加は、GBMのより洗練された治療法の開発につながり、市場の成長を促進します。

さらに、アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局による新薬承認への支援の高まりにより、主要製薬企業のGBM研究への投資意欲が高まっています。例えば、2021年12月、サピエンス・セラピューティクス社は、再発性GBMの治療薬ST101を研究する主導的プログラムについて、アメリカFDAからファスト・トラック指定を受けました。ST101は、GBMに苦しむ患者の転帰を改善することを目的としています。また、個別化医療に対する需要の高まりは、次世代シーケンシングやバイオマーカーに基づく治療に対する需要を高め、市場の成長をさらに後押ししています。

膠芽腫(GBM)はグレードIVの星細胞腫とも呼ばれ、急速に成長する侵攻性の脳腫瘍です。主に脳で発生するか、低悪性度の星細胞腫が近傍の脳組織に浸潤して発生します。成人では、GBMは大脳半球、特に前頭葉および側頭葉に最も多く発生します。

多形膠芽腫治療市場の動向

多形性膠芽腫治療薬業界の大幅な拡大は、主に研究開発への投資の増加と、製品開発とイノベーションを加速するパートナーシップ活動に起因しています。

製薬会社は、生物学的利用能の向上とGBMの負担に対応する治療効果の改善に焦点を当てた革新的な治療法の開発を加速するため、研究に多額の投資を行っています。

加えて、革新的な治療法の研究に対する政府や組織の支援が拡大していることも、市場の需要をさらに押し上げています。例えば、2022年にはアメリカ国立衛生研究所(NIH)が4億3500万米ドルのレベルで脳腫瘍研究に資金を提供し、治療薬開発の進展に貢献しました。同年、オーストラリア政府はMedical Research Future Fundを通じて脳腫瘍研究に540万米ドル以上を提供しました。このような資金提供は、市場の成長を拡大する研究を加速させると予想されています。

さらに、このような投資は、GBM患者の治療に効果的な結果をもたらす新たな革新的治療法を生み出しています。例えば、ギリアド・サイエンシズ社はペンシルバニア大学と共同で、EGFRとIL13Rα2を標的とするCAR-T細胞療法を開発し、再発性GBM患者の62%で腫瘍縮小を示しました。同様に、オンコリティックウイルス療法であるteserpaturev(Delytact)が日本で承認され、残存または再発のGBM患者における84.2%という驚異的な1年生存率が注目されました。

このように、研究開発への多大な投資と共同努力に支えられたこれらの進歩は、患者さんにとってより良い臨床転帰をもたらす、より利用しやすい治療法へとGBM治療のパラダイムをシフトしつつあります。

多形膠芽腫治療市場の分析

2021年の世界市場規模は29億米ドルでした。翌2023年には33億米ドルに微増し、さらに2024年には36億米ドルに上昇しました。

治療の種類別に見ると、世界の多形性膠芽腫治療市場は非薬物療法と薬物療法に区分されます。非薬物療法分野は市場を支配し、2024年には24億米ドルと評価され、2034年には年平均成長率8.5%で54億米ドルに達する見込みです。

非薬理学的分野の人気は、主に手術や放射線療法から得られる有効性によるものです。

診断装置や技術の革新と進歩の拡大が、これらの治療への嗜好を促しました。例えば、Tumor Treating Fields(TTFields)療法は、GBM治療の有望な治療法として登場しました。これは、電界の印加によってがん細胞の細胞分裂を破壊するもので、効果的な治療法のひとつです。

さらに、治療に対する抵抗性や吐き気、免疫抑制、疲労などの副作用といった従来の薬理学的治療の限界により、患者が代替療法に傾倒していることが、非薬理学的治療の需要を後押ししています。

このように、GBMの攻撃的な性質と標準療法の高い毒性により、非侵襲的で副作用の少ない治療法に対する意識の高まりが、引き続き市場の成長を後押ししています。

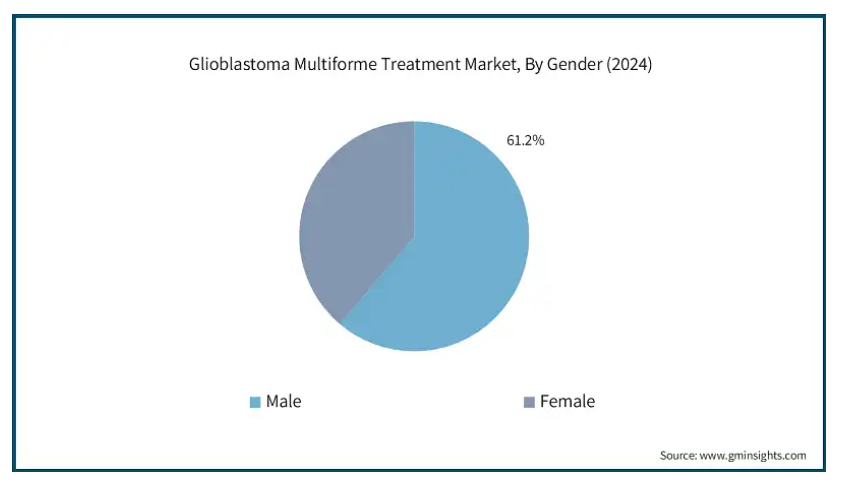

性別では、世界の多形性膠芽腫治療市場は男性と女性に分類されます。男性セグメントは2024年に61.2%と最も高い市場シェアを占め、分析期間中にかなりの速度で成長する見込みです。

男性におけるGBMの高い発生率は、それによって市場の成長を促進する治療需要を高めると予想されます。

例えば、Springer Journal誌に掲載された論文によると、GBMは男性に多く、発症率は1.57%で、女性よりも男性の方が高いことが報告されています。しかし、免疫反応や腫瘍生物学における生物学的な違いが、この格差の原因であり、治療需要をさらに促進しています。

さらに、このような人口統計に対応した治療法の開発に取り組む製薬企業の注目度が高まっていることも、市場の成長をさらに後押ししています。

さらに、早期診断に向けた取り組みとともに意識の高まりがタイムリーな介入を可能にし、市場における同分野の地位を強化しています。

エンドユーザー別に見ると、世界の多形性膠芽腫治療市場は、病院、がん治療センター、外来手術センター、その他のエンドユーザーに分類されます。2024年には、病院セグメントが市場で44.3%の最大シェアを占め、2034年には年平均成長率9.1%で37億米ドルに達すると予測されています。

病院は、オーダーメイドの放射線治療装置や神経外科治療装置を備えた先端技術の最前線にあります。

これらの装置には、腫瘍学や神経学に特化した高度な診断ツールが高度に装備されており、効率的な治療結果が保証されています。

さらに、新興国や低所得国では特に、GBMと診断される割合が増加しており、病院でのGBM治療の必要性が高まっています。この傾向に拍車をかけているのが、民間部門と公的部門による医療費の増加です。

さらに、病院は臨床研究や先端技術の導入の主要な拠点です。そのため、治療成績の向上を期待できる先進的な治療法を革新・開発するために、これらの施設は大手製薬会社と積極的に協力しています。例えば、2023年11月、適応研究グローバル連合は、オーストラリアでGBM AGILEを導入するCure Brain Cancer Foundationと協力しました。これは、新たにGBMと診断された成人および再発GBM患者を対象に、複数の可能性のある治療法を同時に評価するためにデザインされた初の患者適応プラットフォーム試験です。本試験は、患者のニーズから開発されたため、患者中心型と呼ばれています。

さらに、主要な手術、化学療法、その他の先進療法を含む包括的ながん治療を提供することを支援する有利な償還政策スキームが、GBMのより広い人口基盤を引き付けることを可能にし、ひいては市場の成長を促進します。

このように、前述の要因によって病院の地位は確固たるものとなり、このセグメントの成長に寄与しています。

2024年には、北米が15億米ドルの最大の売上高を占め、分析期間中のCAGRは8.6%で、2034年までに34億米ドルの売上高を生み出すと予測されています。

同地域には、がん研究に注力し、生物学的療法や免疫療法に投資する主要な製薬企業や学術機関が存在することが、市場の成長を後押ししています。

さらに、脳腫瘍に特化した米国立衛生研究所(NIH)のプログラムなど、がん研究に対する政府のプログラムや資金援助は、市場拡大の強力な基盤となっています。例えば、2025年5月、アメリカのディアコノス・オンコロジー社は、デュボデンセル膠芽腫の第II相試験を加速させるため、SAFE(Simple Agreements for Future Equity)により2,000万米ドルの第三者割当増資を実施しました。同社は、この資金を難治性黒色腫のような新領域への臨床ポートフォリオの多様化に充てる意向。今回の資金提供は、研究イニシアチブを支援し、ひいては治療開発への取り組みを前進させることを意図したものです。

さらに、北米における効果的な患者支援プログラムや患者擁護団体を擁する主要組織による啓発キャンペーンの高まりにより、医療従事者や患者の間で疾患に対する認識が高まっていることが、より良い治療選択肢に対する需要を高め、市場の成長に寄与しています。

2024年、アメリカの多形性膠芽腫治療市場は、2023年の13億米ドルから14億米ドルの売上を占め、2025年から2034年の間に8.5%のCAGRで成長すると予測されています。

アメリカのリーダーシップは、GBM症例の増加、強力な研究資金、強力な医療インフラによるものです。

例えば、GBM財団の推計によると、GBMの症例は2023年に新たに14,490例を超えると予想されており、アメリカでは有効な治療法がなく、有効な治療法のニーズが非常に高いことを示しています。

さらに、GBM治療に取り組む企業に対するベンチャーキャピタルやバイオテクノロジー企業からの投資が増加していることも、市場の成長を後押ししています。例えば、NIHは新規GBM治療法の開発に焦点を当てた膠芽腫研究に13億米ドル以上を投資しました。

したがって、前述の要因は、北米市場における同国の優位性を強化するものです。

ドイツは、ヨーロッパの多形性膠芽腫治療市場で大きな成長を遂げる見込みです。

ドイツの発達した医療システムは、GBMの検出と治療のための高度な診断技術を提供しています。

さらに、ドイツ政府や民間機関が進めているGBMやその他の癌に関わる研究も資金提供を受けています。例えば、ドイツの連邦教育研究省(BMBF)は、GBMの治療を含む神経学や腫瘍学の研究を積極的に支援しています。

さらに、同国の成長の背景には、製薬会社と学術研究センターとの協力関係の強化があります。業界のリーダーであるベーリンガーインゲルハイムとバイエルは現在、脳腫瘍と癌の研究を進めており、これが市場の拡大を支援しています。

また、標的治療への嗜好が高まっていることも、治療効果の向上につながり、市場全体の成長を後押ししています。

アジア太平洋地域は、今後数年間、世界の多形性膠芽腫治療市場において大きな成長率を示すと予測されています。

同地域は、高齢化人口の増加、座りがちなライフスタイル、診断能力の向上が大きな成長の原動力となっています。

同地域の市場成長は、化学療法薬のジェネリック医薬品、例えばテモゾロミドの登場によってさらに刺激されます。この低価格のジェネリック医薬品は、GBM治療をより身近なものにし、市場の成長をさらに促進すると期待されています。

さらに、脳腫瘍研究に対する政府のイニシアチブの高まりや、アジア諸国における医療インフラの拡充が、市場の成長をさらに後押ししています。例えば、オーストラリア脳腫瘍ミッションは、生存率の倍増と患者の健康増進を目標に、2022年12月に脳腫瘍研究に1億3,666万米ドル以上を割り当てました。

さらに、この地域では、洗練されたGBM治療法を提供するために、アジア諸国と世界的な製薬会社によるいくつかの共同イニシアチブが進行中です。

このようなパートナーシップは、臨床試験の実施、技術の移転、治療薬の現地生産と頻繁に関連しており、先進的な治療薬への地域的アクセスを向上させています。

インドは、アジア太平洋地域の多形性膠芽腫治療市場において大きく成長すると予想されています。

ニボルマブやペムブロリズマブなどの標的治療薬や免疫療法がGBM治療に有効であることから採用が増加しており、市場の成長を牽引しています。

脳腫瘍は人口10万人あたり5~10人の有病率で発生し、悪性腫瘍全体の2%を構成し、頻度が増加していることが報告されているため、GBMを治療するための新しい治療法のニーズは国内で高いです。

さらに、製薬企業による投資の増加やインド政府によるがん研究への資金提供の増加が、市場の成長を後押ししています。例えば、インド政府は腫瘍学の研究開発に3億ドル(百万米ドル)以上を割り当て、臨床試験や世界標準治療へのアクセスを促進しています。

例えば、インド経済の成長は、同国の医薬品部門が2023~24年度には約500億米ドルと評価され、2030年には1,300億米ドルに達すると予想されている事実が後押ししています。世界最大のジェネリック医薬品メーカーとしての躍進により、GBM治療薬へのアクセスや購入のしやすさが大きく向上しています。

ブラジルは、今後数年間、ラテンアメリカの多形性膠芽腫治療市場で大きな成長を目撃すると予測されています。

ブラジル市場は、強力な臨床研究インフラ、支持的な政府政策、多様な人口により、多形性膠芽腫の治療において大きな機会を有しています。

同国の統一医療制度(SUS)は、免疫療法や精密医療などの新たな治療法を含む様々ながん治療への幅広いアクセスを提供します。

さらに、ジェネリック医薬品やバイオシミラーの生産拡大により、GBM治療が経済的に利用しやすくなり、同国の製薬業界にプラスの影響を与えています。

さらに、国内での臨床試験の実施や製薬企業との国際的な連携は、GBMの治療法の革新にプラスに寄与しています。

サウジアラビアは中東・アフリカの多形性膠芽腫治療市場で成長すると予測

サウジアラビアは、医療インフラと先進的な腫瘍学サービスへの多額の投資により、顕著な成長を示すと考えられています。

King Fahad Medical City、King Faisal Specialist Hospital and Research Centre (KFSHRC)、National Neuroscience Instituteなど、神経腫瘍学をリードする同国の機関は、CAR T細胞療法やゲノム医療など、神経科や腫瘍科で先進的な治療を提供しており、これが市場の成長に寄与しています。

さらに、早期発見とオーダーメイドの治療アプローチをさらに強化するための人工知能(AI)診断クリニックの展開は、医療へのAI導入に向けた国の取り組みを示しています。

サウジアラビアは、中東・アフリカ地域における多形膠芽腫治療をリードしています。

主要企業・市場シェア

多形膠芽腫治療市場シェア

世界の多形性膠芽腫治療業界の上位5社のシェアは〜55%。同市場は、革新的なバイオテクノロジー企業や製薬企業のマトリクスが牽引する非常に競争の激しい市場です。主要企業には、アムジェン、メルク、F.ホフマン・ラ・ロシュ、テバ・ファーマシューティカルズ、ファイザーが含まれ、それぞれ標的療法、免疫療法、TTFieldsなどの明確な治療アプローチを提供しています。さらに、ランタン・ファーマ、クルタナ・ファーマシューティカルズ、デノボ・バイオファーマなどの新興企業は、標的低分子化合物や個別化ワクチン開発などの次世代療法を開発しています。一方、アムニール、ファイザー、テバは、ジェネリック医薬品や支持療法製品で市場を拡大しています。

競争環境は、戦略的パートナーシップや、FDAによるファスト・トラック承認などの指定、免疫腫瘍学やプレシジョン・メディシン(精密医療)に関連する研究の継続的な進展により、さらに充実しています。さらに、アンメット・クリニカル・ニーズが高いことから、この市場は、臨床転帰を高めることを目的とした治療デリバリー・システム、遺伝子治療、併用レジメンの改良に焦点を当てた投資を引き付け続けています。

多形膠芽腫治療市場の企業

企業プロフィールのセクションには、市販薬を市場に投入している企業と臨床開発段階にある企業の両方が含まれています。同市場に参入している主要企業は以下の通り:

Amgen

Amneal Pharmaceuticals

Azurity Pharmaceuticals

Curtana Pharmaceuticals

Denovo Biopharma

F. Hoffmann La Roche (Genentech)

Karyopharm Therapeutics

Merck

NextSource Pharma

Novocure

Pfizer

Sumitomo Dainippon Pharma

Sun Pharmaceutical Industries

Teva Pharmaceuticals

ロシュ社の子会社であるジェネンテック社は、再発性GBMの管理に対する強力な臨床的サポートを持つアバスチンを提供しています。同社の持続的な成長と神経腫瘍学の革新は、拡大する腫瘍学パイプラインと治療マーカー研究によって支えられています。

メルクは、キイトルーダなどの免疫療法薬をGBM試験で評価しており、免疫腫瘍学の応用拡大への取り組みを示しています。メルクの研究開発投資とグローバルなプレゼンスは、GBMのようながんをターゲットとした戦略的共同研究を可能にしています。

ノボキュア社は、TTFields装置OptuneのFDA承認により、GBM治療に革命をもたらしました。非侵襲的治療として、全身への影響を最小限に抑えながら生存率を向上させ、電界を利用したがん治療技術のリーダーとしてのノボキュアの地位を確固たるものにしています。

多形膠芽腫治療業界ニュース

2024年11月、ノボキュア社は、成人患者のGBMを治療するためのOptune Gioシステム向けの新しいヘッドフレキシブル電極(HFE)トランスデューサアレイの申請について、アメリカFDAの承認を取得しました。これは、GBM治療のための非侵襲的治療における重要な進展と考えられます。

2024年10月、ランタン・ファーマのLP-184は、FDAからGBMに対するファスト・トラック指定を受け、今年末か来年初めに再発性GBM患者を対象としたフェーズ1b/2a試験を開始する予定です。この指定により、新たな治療選択肢の必要性が浮き彫りになりました: LP-184は、中枢神経系がん治療における重要なギャップをターゲットとし、より効果的かつ長期的な治療選択肢を可能にします。

2023年10月、セリポン・バイオサービシズ社は、GBMおよび他のがんを成長させるために設計された自己樹状細胞ワクチンであるDOC1021のプロセス開発およびcGMP製造に関する共同契約を締結しました。この提携により、がん治療に使用するテーラーメイド免疫療法のさらなる開発が可能になります。

この調査レポートは、多形性膠芽腫治療市場を詳細に調査し、2021年~2034年の収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 治療種類別

非薬理学的治療

手術療法

放射線療法

腫瘍治療フィールド療法

薬物療法

種類別

化学療法

標的療法

ダーグクラス別

テモゾロミド

ベバシズマブ

ロムスチン

カルムスチンウエハー

剤形別

経口

非経口剤

性別

男性

女性

エンドユーザー別市場

病院

がん治療センター

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 治療の種類別

2.2.3 性別

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 膠芽腫の発生率の増加

3.2.1.2 診断および治療方法の進歩の高まり

3.2.1.3 認知度の向上と疾患の早期診断

3.2.1.4 腫瘍研究開発への投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 治療後も高い膠芽腫の再発率

3.2.2.2 高い治療費

3.2.3 市場機会

3.2.3.1 新規治療法の臨床試験

3.2.3.2 共同研究および戦略的提携による技術革新の加速

3.3 成長可能性分析

3.4 技術ランドスケープ

3.5 パイプライン分析

3.6 将来の市場動向

3.7 規制ランドスケープ

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 主要開発品

第5章 2021年~2034年治療種類別市場推定・予測 ($ Mn)

5.1 主要動向

5.2 非薬物療法

5.2.1 手術療法

5.2.2 放射線療法

5.2.3 腫瘍治療野療法

5.3 薬物療法

5.3.1 種類別

5.3.1.1 化学療法

5.3.1.2 標的療法

5.3.2 ダーグクラス別

5.3.2.1 テモゾロミド

5.3.2.2 ベバシズマブ

5.3.2.3 ロムスチン

5.3.2.4 カルムスチンウエハー

5.3.3 剤形別

5.3.3.1 経口剤

5.3.3.2 非経口剤

第6章 2021〜2034年 性別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 男性

6.3 女性

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 がん治療センター

7.4 外来手術センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Amgen

9.2 Amneal Pharmaceuticals

9.3 Azurity Pharmaceuticals

9.4 Curtana Pharmaceuticals

9.5 Denovo Biopharma

9.6 F. Hoffmann La Roche (Genentech)

9.7 Karyopharm Therapeutics

9.8 Merck

9.9 NextSource Pharma

9.10 Novocure

9.11 Pfizer

9.12 Sumitomo Dainippon Pharma

9.13 Sun Pharmaceutical Industries

9.14 Teva Pharmaceuticals

…

【本レポートのお問い合わせ先】

レポートコード:GMI9866

- 2,6-ジクロロニコチン酸メチル(CAS 65515-28-8)の世界市場2019年~2024年、予測(~2029年)

- 溶接パイプツーパイプクランプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のPET電気絶縁粘着テープ市場

- 再生MRIシステムの世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

- 自動車用アラミド繊維の世界市場(~2030):種類別、用途別、地域別

- 世界の自動車用冬用タイヤ市場・予測 2025-2034

- ビーガンヨーグルトの世界市場規模は2032年までにCAGR 7.56%で拡大する見通し

- ナトリウム2-メルカプトベンゾチアゾールの世界市場

- 世界のプラズマ滅菌器市場規模/シェア/動向分析レポート:製品種類別、チャンバー容量別、用途別、原料ガス別、エンドユーザー別、地域別(~2031年)

- チオカルバミドチオ尿素の世界市場

- 世界の食品成分市場規模/シェア/動向分析レポート:成分別、種類別、機能別、用途別、地域別(~2032年)

- スマートプロジェクターの中国市場:LCD技術、3LCD技術、DLP技術、LCoS技術