市場概要

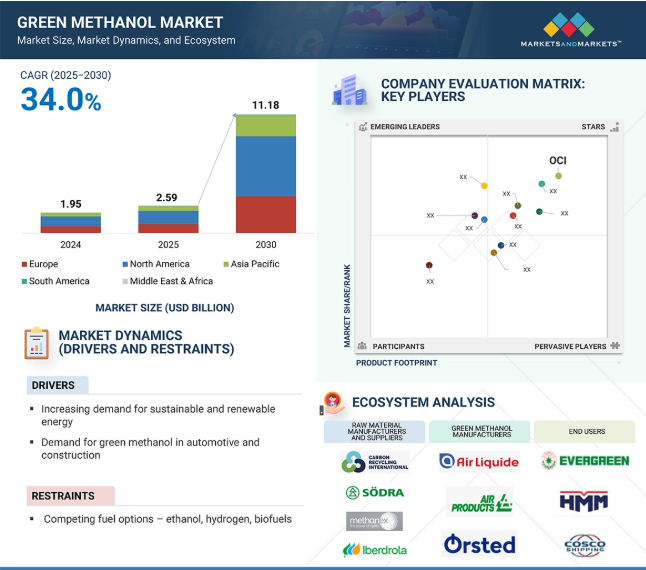

世界のグリーンメタノール市場は、2025年の25.9億米ドルから2030年には111.8億米ドルに成長し、2025年から2030年までの年平均成長率は34.0%を記録すると予測されています。市場を牽引するのは、厳しい環境規制、持続可能性目標の推進、再生可能エネルギー源の統合です。生産技術の進歩と、輸送および産業用途におけるクリーン燃料の需要増加が、その採用をさらに後押しします。環境に優しい製品に対する消費者の意識と嗜好の高まりも大きな役割を果たしています。グリーンメタノールは様々な産業に応用されており、化学原料として、また自動車産業や化学産業の燃料として使用されています。

推進要因:持続可能な再生可能エネルギー源の需要増加と、自動車および建設業界におけるグリーンメタノールの需要増加

持続可能な再生可能エネルギー源に対する需要の高まりは、グリーンメタノール市場を牽引する重要な要因です。産業界は二酸化炭素排出量を削減し、環境規制を遵守しようとする姿勢を強めています。さらに、自動車および建設分野では、よりクリーンな燃焼特性と排出ガス低減の可能性から、グリーンメタノールの使用が拡大しています。このようなエネルギーの持続可能性に対する需要と特定の市場用途の組み合わせが、グリーンメタノールの成長に大きく寄与しています。

制約:競合する燃料オプション – エタノール、水素、バイオ燃料

グリーンメタノール市場は、エタノール、水素、バイオ燃料などの競合燃料による課題に直面しています。これらの代替燃料は、すでに確立されたサプライチェーンと技術を持っているため、ユーティリティとしてより利用しやすく、場合によっては安価です。このような競争は、グリーンメタノールが投資を呼び込み、市場シェアを拡大する妨げになる可能性があります。さらに、グリーン・メタノールへの移行には既存のシステムを大幅に変更する必要があり、多くの潜在的ユーザーにとって障壁となる可能性があります。

可能性:海洋および製造業における代替燃料としてのグリーンメタノールの利用

グリーンメタノールは、海洋産業および製造業における代替燃料として大きな可能性を秘めています。海洋分野では、排出量が少ないため、厳しい環境規制に対応し、船舶の二酸化炭素排出量を削減するための魅力的な選択肢となります。製造業では、グリーンメタノールは持続可能な原料として、より環境に優しい生産プロセスへの移行をサポートします。これらの用途は、主要な産業分野において持続可能性とイノベーションを促進するグリーンメタノールの可能性を浮き彫りにしています。

課題 グリーンメタノール生産におけるインフラ、規模、効率の限界

グリーンメタノールは、生産におけるインフラ、規模、効率に関する課題に直面しています。既存のインフラは、大規模なグリーンメタノールの生産と流通には不十分であることが多く、多額の投資が必要です。さらに、費用対効果と高効率を維持しながら、需要に合わせて生産を拡大することは、依然として技術的なハードルとなっています。グリーンメタノールが幅広い規模で実行可能な代替燃料となるためには、こうした制約を克服することが不可欠です。

主要企業・市場シェア

この分野の大手企業は、強固な財務基盤を持つグリーンメタノールの老舗メーカーです。これらの企業は、この業界で長年の実績を持ち、幅広い製品を提供し、世界的な販売・マーケティングチャネルを有しています。この市場で著名な企業は、Carbon Recycling International Inc.(アイスランド)、Sodra(スウェーデン)、SunGas Renewables(アメリカ)、Petroliam Nasional Berhad(ペトロナス)(マレーシア)、Methanex Corporation(カナダ)です。

原料別では、バイオマスが市場全体の最大シェアを占めています。

バイオマスを原料とするグリーンメタノールは、主にその豊富な入手可能性と再生可能な性質により、最大の市場シェアを占めています。農業残渣、林業廃棄物、その他の有機物から得られるバイオマスは、メタノール生産のための持続可能で汎用性の高い原料として機能します。バイオマスを使用することで、廃棄物や温室効果ガスの排出を削減でき、環境目標に沿うことができます。さらに、バイオマス変換技術の進歩により、生産プロセスの効率と費用対効果が向上しています。これらの要因から、バイオマスはグリーンメタノール市場において魅力的な主要原料として位置づけられています。

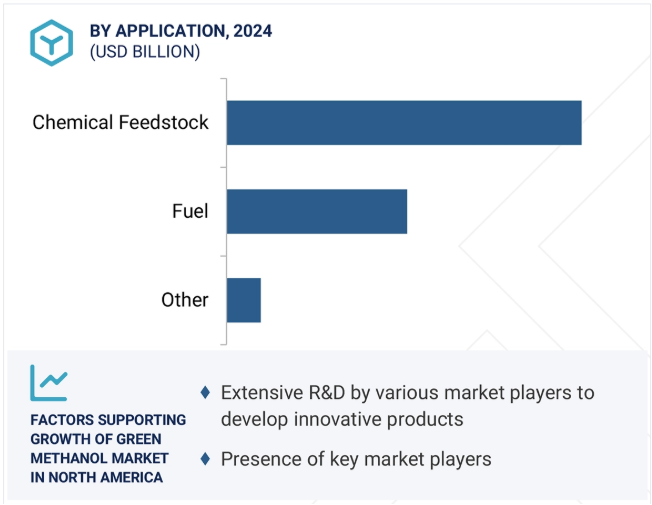

用途別では、燃料分野が予測期間中に最も高いCAGRを占めると推定されます。

グリーンメタノール燃料分野は、技術の進歩、政府の支援政策、環境意識の高まりにより、年平均成長率(CAGR)が最も高くなっています。海洋業界では、特に国際海事機関(IMO)の2020年硫黄排出規制を受けて、グリーンメタノールの採用が顕著になっています。例えば、マースク社はグリーンメタノールを燃料とする船舶を12隻発注し、2024年に引き渡しを予定しています。運輸部門では、中国の吉利汽車集団が2022年にメタノールを動力源とする初の乗用車を発売し、同国の二酸化炭素削減目標に合致させました。プロメテウス・フューエルズやカーボン・クリーン・ソリューションズのような企業は、2050年までに炭素排出量を正味ゼロにするという国際航空運送協会(IATA)の目標達成を支援するため、持続可能な航空燃料(SAF)技術を開発しています。欧州連合のFit for 55パッケージやアメリカの2022年インフレ削減法などの政府のイニシアチブは、グリーンメタノールの成長を大きく後押ししています。さらに、炭素の回収とユーティリティ(CCU)や先進的な電解槽などの技術的進歩は、この分野にとって極めて重要です。注目すべき例としては、アイスランドのカーボン・リサイクル・インターナショナル社やノルウェーのネル水素社などが挙げられます。地域的には、ヨーロッパが2050年までにカーボンニュートラルを目指すグリーンディールでリードしています。中国はデュアルカーボン目標でアジア太平洋地域の成長を牽引し、カナダはMethanex Corporationを通じてグリーンメタノールに多額の投資を行っています。廃棄物からバイオメタノールを生産するMethanexとEnerkem Inc.との2023年の提携のような協力関係は、この分野のダイナミックな成長を浮き彫りにしています。

持続可能性が世界的な優先事項となるにつれ、グリーンメタノールの採用が加速し、市場の大幅な拡大に寄与しています。

北米は、いくつかの重要な要因により、予測期間中にグリーンメタノール市場で最も高いCAGR成長が見込まれています。第一に、温室効果ガスの排出削減を目的とした厳しい環境規制と政策が、グリーンメタノールのような持続可能な代替燃料の需要を促進しています。第二に、再生可能エネルギーインフラと先端技術への多額の投資が、グリーンメタノールの生産を支えています。第三に、業界大手の存在と継続的な研究開発イニシアティブが市場の拡大を後押ししています。さらに、グリーン・エネルギー・プロジェクトに対する政府の優遇措置や補助金も成長を後押ししています。また、様々な分野で持続可能性に対する意識と取り組みが高まっていることも、北米におけるグリーンメタノールの需要拡大に寄与しています。

2025年2月、三菱ガス化学メタノール改質株式会社とElement 1 Corp.は、メタノール改質技術を利用した水素ソリューションの開発・商業化に向け協力する覚書に調印しました。

2024年10月、カーボン リサイクリング インターナショナルは、タオビング グループと、中国の柳園に新設する大規模なE-メタノール製造施設にメタノール合成技術を導入する契約を締結し、同国でのプレゼンスをさらに拡大しました。

2024年9月、Methanex Corporationは、OCI Globalの国際メタノール事業を20億5,000万米ドルで買収する契約を締結しました。この買収によりMethanexは、生産能力の増強、原料アクセスの強化、低炭素メタノール分野での成長加速により、メタノールのグローバルリーダーとしての地位を強化します。

2024年5月、SunGas Renewables Inc.はC2X LLCと提携し、技術、投資、施設開発を通じて北米でのグリーンメタノール生産を加速します。

グリーン・メタノール市場の主要プレーヤー

Enerkem Inc. (Canada)

Carbon Recycling International Inc. (Iceland)

Methanex Corporation (Canada)

Proman (Switzerland)

Sodra (Sweden)

Petroliam Nasional Berhad (PETRONAS) (Malaysia)

SunGas Renewables (US)

ABEL Energy Pty Ltd. (Australia)

Mitsubishi Gas Chemical Company, Inc (Japan)

Envision Energy (China)

Alberta Pacific Forest Industries Inc. (Canada)

【目次】

はじめに

1

研究方法論

15

要旨

43

プレミアムインサイト

75

市場概要

81

5.1 導入 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 供給/バリューチェーン分析

5.3 エコシステム/市場マップ

5.4 ポーターの5つの力分析

5.5 価格分析 主要企業の原料別平均販売価格動向 地域別平均販売価格動向 指標価格分析(正確な価格が得られない場合

5.6 規制情勢 規制機関、政府機関、その他の組織

5.7 2024-2025年の主要会議・イベント

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 特許分析

5.10 技術分析 主要技術-バイオメタノールとeメタノール製造プロセス技術 隣接技術-グレー、ブラウン、ブルーメタノール製造技術

5.11 ケーススタディ

5.12 貿易分析 輸出シナリオ 輸入シナリオ

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 投資と資金調達のシナリオ

グリーンメタノール市場、原料別

98

6.1 導入

6.2 森林・農業廃棄物バイオマス 埋立地下水からのバイオガス 都市固形廃棄物(MSW) 紙・パルプ産業からの黒液

6.3 グリーン水素

6.4 炭素回収・貯留

グリーンメタノール市場、誘導体別

112

7.1 導入

7.2 ガソリン

7.3 メタノール-オレフィン(MTO)及びメタノール-プロピレン(MTP)

7.4 ホルムアルデヒド

7.5 メチルターシャリーブチルエーテル(MTB)

7.6酢酸

7.7 ジメチルエーテル(dme)

7.8 メタクリル酸メチル(MMA)

7.9 バイオディーゼル

7.10 その他

グリーンメタノール市場、用途別

132

8.1 導入

8.2 化学原料

8.3 燃料

8.4 その他

…

【本レポートのお問い合わせ先】

レポートコード:CH 9091

- フレキシブル包装

- 世界のソルベントイエロー33市場

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- 非MEMSカンチレバープローブカード市場2025年(世界主要地域と日本市場規模を掲載):50μm未満ピッチ、50μm-100μmピッチ、100μm超ピッチ

- 世界のp-キシリレンジクロライド市場

- 転移性骨疾患のグローバル市場規模調査、エンドユーザー別(病院、専門クリニック、外来手術センター)、転移起源別(乳房、肺、甲状腺、腎臓、前立腺、その他)、治療法別(薬物療法、放射線療法、外科的介入、腫瘍切除療法)、地域別予測:2022-2032年

- ブレーキペダル力センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 農業

- 皮膚科用カメラ市場:グローバル予測2025年-2031年

- アルミニウム押出加工の世界市場(~2030):製品別、合金グレード別、表面仕上げ別、最終用途別、地域別

- N-イソプロピルエタノールアミン(CAS 109-56-8)の世界市場2019年~2024年、予測(~2029年)

- 世界の変圧器市場(2025年~2035年):種類別(電力トランスフォーマー、配電トランスフォーマー、計器用トランスフォーマー)、相数、産業分析、規模