市場概要

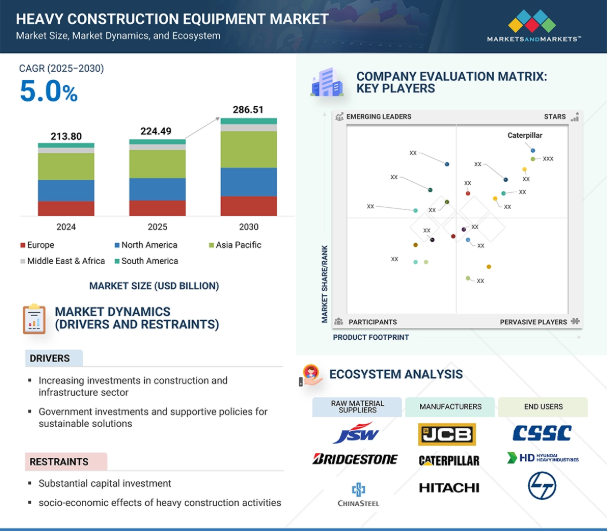

重建設機械市場は、2025年の2,244億9,000万米ドルから2030年には2,865億1,000万米ドルに達すると予測され、2025年から2030年までの年平均成長率は5.0%です。重建設機械市場は世界的に急成長しており、この傾向は予測期間中も続く見込みです。インフラや建設産業への投資が拡大していることが、重建設機械の需要を促進している理由のひとつです。鉱業、インフラ、建築・建設、林業・農業、その他の産業が建設重機の主なエンドユーザー別部門です。

推進要因:技術の進歩とアップグレード

先進技術と自動化により、建設活動はより安全で生産性が高く、効率的なものになりました。重建設機械技術の代表例としては、全方位カメラシステム、掘削機用勾配制御システム、透明バケット、ホイールローダー用車載計量システムなどがあります。全方位カメラシステムは追加の警告システムであり、周囲の人や物の存在をオペレータに警告します。

ポジショニング・サービスは、現場内のすべての機械と車両の概要を視覚的に表示するもので、機械やオフィスの担当者がアクセスできます。透明なバケットにより、オペレータはバケットに隠れて見えない対象物を見ることができ、死角を減らすことができます。勾配制御システムを搭載した掘削機は、ドローンや手動調査で取得した現場データを読み取ることができます。このシステムにより、オペレーターはトレンチの深さをより深く理解しながら、より迅速に作業することができます。

例えば、ボルボCEは北米の顧客にコネクテッドマップオプションを導入しました。鉱業部門のプレーヤーは、技術のアップグレードや新しい先進的な装置に対して追加料金を支払うことを厭わず、先進的な建設重機の市場成長を後押ししています。

制約:多額の設備投資

重建設機械の購入とメンテナンスには多額の資本投資が必要です。この高コストは、新規企業にとって参入障壁となり、中小企業(SMEs)の近代的機械への投資能力を制限し、彼らの競争力と市場参入を妨げます。中小企業はしばしば資金的な制約に直面し、高度な装置の購入やリースにかかる高額な初期費用を支払うことが困難です。このため、効率的で生産性の高い機械へのアクセスが制限され、大企業との競争力に影響を及ぼしています。地域によっては、資金調達手段へのアクセスが制限されているため、中小企業が最新機器を入手する能力がさらに制限され、問題が深刻化しています。その結果、時代遅れの機械や効率の悪い機械に依存することになり、市場全体の成長に影響を与えることになります。

初期購入費用だけでなく、メンテナンスやスペアパーツを含む継続的な運用コストも経済的負担に拍車をかけます。こうしたコストは中小企業にとって特に困難であり、中小企業の市場参加はさらに制限されます。

可能性:装置の電化とデジタル化

電気式建設装置には、排出ガスや騒音公害の低減など、環境面で大きな利点があります。これは、世界的な持続可能性目標や規制要件に対応し、都市部や環境に敏感な場所での電気機械の採用を増加させます。

世界各国の政府は、税額控除や補助金などのインセンティブを提供し、電気機械の採用を奨励しているため、企業はこれらの技術に投資することがより経済的に実行可能になっています。バッテリー技術の向上により、電動建設機械の性能と信頼性が向上し、稼働時間の延長やダウンタイムの短縮が可能になりました。

IoTと自動化によるデジタル化は、リアルタイムの監視、予知保全、最適な資源配分を可能にし、業務効率を高めます。デジタルソリューションは、自動化システムとデータ主導の洞察により、エラーを最小限に抑え、安全性を高めることで生産性を向上させます。デジタル技術の統合により、カスタマイズされたソリューションが可能になり、オーダーメイドのサービスを通じて顧客満足度が向上することで、新たな市場機会が生まれます。

課題 代替最適化ソリューションの開発

幅広い速度・負荷条件下でモーターの速度とトルクを制御することは、重建設機械メーカーが直面する課題の1つです。バッテリーとモーターは、電動重建設機械の2つの基本要素です。バッテリーに蓄えられるエネルギーには限りがあるため、できるだけ効率的に使用する必要があります。

電動重建機のバッテリーは充電に長時間を要するため、バッテリー充電が主な問題のひとつです。そのため、投資回収が遅れ、ダウンタイムが長くなります。漏電、腐食、目詰まり、環境、経年劣化は、バッテリー熱管理システムが対処しなければならないその他の問題です。この問題に対処するため、建設重機メーカーや技術専門家は、高度なバッテリー熱管理システムを開発しています。

原材料のサプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互にリンクしたつながりを分析することは、重建設機械のエコシステムの一部です。メーカーは、原材料サプライヤーから金属、タイヤ、ガラス、油圧工具を入手します。サプライチェーンを集中させ、業務効率と収益性を高めるために、流通業者とサプライヤーは、製造企業とエンドユーザーの間のコミュニケーションを生み出す存在です。

2030年までに金額ベースで最も急成長する重建設機械製品のマテリアルハンドリング装置種類別市場。

生産、流通、使用、廃棄における材料、製品、商品の輸送、保管、管理、保護に使用される機械装置は、マテリアルハンドリング機器として知られています。マテリアルハンドリング装置の主なカテゴリーは、保管装置、ユニットロード形成装置、位置決め装置、輸送装置の4つ。フォークリフト、クレーン、コンベヤなどの機械で構成されています。

2028年までに金額ベースで最も急成長する電動式重建設機械製品。

現在利用可能なバッテリー技術では、大型の従来型オフハイウェイ車両を大容量で動かすには不十分。そのため、建設機械の電動化は、バッテリー容量が小さいため、コンパクト/スキッドローダーやマイクロショベルなどの小型バージョンの建設車両に限定されています。充電の制約が緩和されるケーブル接続のオフハイウェイ車両は普及していません。ハイブリッド電気技術では、より多くの電力を必要とする建設装置が使用されます。主なハイブリッド電気建設装置には、鉱山用ダンプトラックやドーザーがあります。重建設プロジェクトの増加により、アジア太平洋地域は予測期間を通じて電気式重建設機械の最大市場になると予想されています。アジア太平洋地域の電動重機市場は、同地域の電動化の進展と多数のトップ装置メーカーの存在により、2025年から2030年にかけて最も高い複合年間成長率(CAGR)5.8%で発展する見込みです。

5-10 2030年までに金額ベースで最も急成長する重建設機械製品の種類別市場。

道路、鉄道、ダム、都市インフラ、整地が、容量5~10Lのエンジンを搭載した建設機械の主な用途。容量5~10Lのエンジン需要に影響を与えている主な理由の1つは、商業プロジェクトへの投資の増加です。このエンジン容量のカテゴリーには、ロードローラー、コンパクター、クローラーショベルなどの建設装置が含まれます。不整地では5~10Lのエンジンを搭載した重機を使用する必要があり、ランニングコストと燃料消費量が増加します。重機は大規模なインフラや商業プロジェクトで活用されるため、アジアでは5~10リットルのエンジンを搭載した建設機械の需要が引き続き旺盛になると思われます。

<100HPタイプの重建設機械製品は、金額ベースで2030年までに2番目に急成長する市場に。

< 100馬力未満の重建設機械は移動が容易で、狭いエリアでも作業を完了できるため、高速道路の保守・補修を伴うプロジェクトで特に有用。100HP未満のコンパクトな重建設機械は、都市部の限られたスペースで特に役立ちます。コンパクター、ローダー、ミニショベルは、低出力の重建設機械の数例です。手の届きにくい場所でも作業できるため、マイクロショベルのような100馬力未満の建設機械はますます人気が高まっています。その結果、予測期間中、この傾向は100馬力未満のカテゴリーに成長の可能性をもたらすでしょう。

重量物吊り上げ用途セグメントは、重量物建設機械市場において金額ベースで2番目に大きなセグメントになる見込み。

荷物を下げたり上げたりするプロセスは、重量物吊り上げ作業として知られています。建設分野では、リフティング作業は不可欠です。材料が処理されるときにも、保管場所から処理場所まで運ばれるときにも使用されます。高い建物や巨大なフレームは、重量物運搬装置を使用して建設されます。重量物運搬装置は、その名の通り、数トンの重量を持ち上げるために特別に作られた装置です。建設分野で最も広く利用されている重量物運搬用具は、クレーンとテレスコピック・ハンドラーです。

重建設機械市場において、金額ベースで最も急成長しているのはインフラストラクチャー向けエンドユーザー別セグメントです。

インフラの用途には、港湾、ダム、水道橋、鉄道、橋、高速道路、その他のインフラの建設など、さまざまな形態があります。主に政府が資金を提供するこれらのプロジェクトは、完成までに何年もかかることがあり、従事する企業はその後も何年もサービスを提供し続ける可能性があります。加えて、アメリカ、中国、インドといった国々で政府のインフラ建設プロジェクトや官民パートナーシップが増加していることも、このビジネスの成長を後押ししています。アメリカ政府は、線路や道路などのインフラ建設に多額の投資を行っており、これらのインフラ建設にはローダーやショベルカーなどの大型装置が必要です。例えば、2021年3月、アメリカ大統領は、ブロードバンド、輸送、電力網、住宅・商業構造物を含む2兆米ドルのインフラ計画を発表しました。

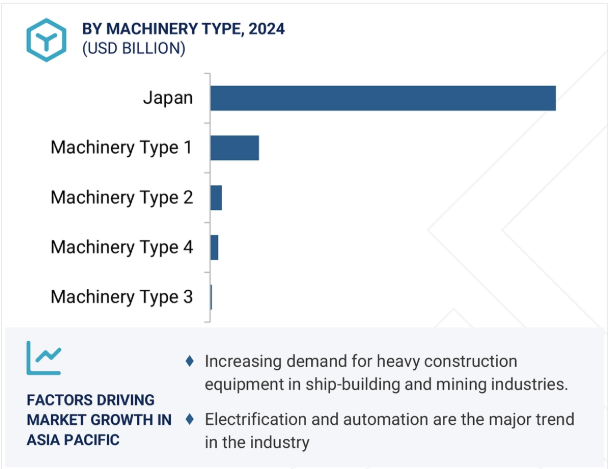

中国、日本、インド、オーストラリアにおける造船活動の増加とともに、最大規模の鉱山と新たな鉱区の稼動計画が、アジア太平洋地域を世界の重建設機械市場の上位に維持すると予想され、金額ベースで市場の36.8%を占めています。ダム、空港、水力発電プロジェクトなどのプロジェクトの増加により、重建設機械市場は拡大しており、その結果、数多くの外資系企業がこの地域に生産施設を設立しています。

この地域には、南北水運プロジェクト(中国)や北京新国際空港(中国)のような重要な建設プロジェクトもあります。

中国国家造船総公司(CSSC)が獲得した新規プロジェクト、中国・パキスタン経済回廊(CPEC)の開発活動、韓国の松島国際ビジネス地区、GIFT都市、インド政府の高速道路・トンネル・橋梁建設プロジェクトなどは、アジア太平洋市場における重建設機械の需要を牽引する主要プロジェクトです。これらのプロジェクトは、この地域の投資活動を改善し、重建設機械市場を後押ししています。

主要企業・市場シェア

2025年2月、Liebherr AGはHC-Lシリーズのアップデートとして最新世代のラフィングジブクレーンをドイツのミュンヘンで発表。同社は、性能の大幅な向上と稼働停止時間の短縮を実現したとしています。

2025年1月、ボルボは、性能の向上、サービスとリードタイムの短縮、EUの最新排出ガス規制への適合を目指し、洗練されたデジタルソリューションを搭載した連結式運搬車を発表。

2024年11月、キャタピラーはラックストーン採石場で自律走行型CAT 777オフハイウェイ・トラックを発表。この製品発表は、採石・骨材部門に自律走行運搬ソリューションを提供するというCaterpillarの目標における重要なマイルストーンとなりました。

2024年3月、キャタピラーはスキイドステアローダーとコンパクトトラックローダーのアップグレードされた最新モデルを発表しました。同社は、性能と効率を改善し、オペレーターに快適性を提供するとしています。

主要企業・市場シェア

重建設機械市場の主要企業は以下の通り。

Caterpillar (US)

Liebherr AG (Germany)

Terex Corporation (US)

Volvo Group (Sweden)

Komatsu (Japan)

Hitachi Construction Machinery Co., Ltd.l (Japan)

SANY Heavy Industry Co., Ltd. (China)

HD Hyundai (South Korea)

XCMG Group (China)

CNH Industrial N.V. (UK)

J C Bamford Excavators Ltd. (UK)

【目次】

はじめに

35

調査方法

40

エグゼクティブサマリー

50

プレミアムインサイト

55

市場の概要

59

5.1 はじめに

5 2 市場動向 推進要因 – 建設およびインフラ分野における投資と開発の増加 – 急速な都市化と人口増加 – 技術の進歩と設備のアップグレード – 持続可能なソリューションに対する政府の投資と支援政策 制約要因 – 多額の設備投資 – 重建設活動による社会経済的影響 機会 – 自律型重建設機械の需要 – 機械の電動化およびデジタル化 – 機械のレンタルまたはリース 課題 – 代替の最適ソリューションの開発 – 熟練労働力の不足、およびメンテナンスおよび修理関連の問題

5.3 ポーターの 5 つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 購入者の交渉力 競争の激しさ

5.4 主要なステークホルダーと購入基準 購入プロセスにおける主要なステークホルダー 購入基準

5.5 マクロ経済の見通し はじめに GDP の動向と予測 世界の建築・建設業界の動向 世界のインフラ業界の動向 世界の鉱業業界の動向

5.6 サプライチェーン分析 原材料/部品分析 最終製品分析

5.7 バリューチェーン分析

5.8 エコシステム分析

5.9 価格分析 主要企業別、最終用途産業の平均販売価格動向、2024年 機械の種類別平均販売価格動向、2022年~2025年 用途別平均販売価格動向、 用途別、2022年~2025年 平均販売価格の動向、地域別、2022年~2025年

5.10 貿易分析 輸入シナリオ(HS コード 843149) 輸出シナリオ(HS コード 843149)

5.11 技術分析 主要技術 – 自律型重建設機械 補完技術 – 接続技術 – グレード制御システム

5.12 AI/GEN AI が重建設機械市場に与える影響 トップユースケースと市場の可能性 重建設機械市場におけるベストプラクティス 重建設機械市場における AI 導入のケーススタディ 相互接続された隣接エコシステムと市場プレーヤーへの影響 顧客の 重建設機械市場におけるジェネレーティブ AI の採用準備状況

5.13 特許分析 導入方法 ドキュメントの種類 洞察 特許の法的状況 管轄分析 トップ申請者 ボルボ・グループによる特許リスト DOOSAN INFRACORE CO., LTD. による特許リスト 韓国産業技術研究院による特許リスト

5.14 規制の動向 規制機関、政府機関、その他の組織

5.15 2024年から2025年の主な会議およびイベント

5.16 ケーススタディ分析 テレノールコネクション AB、遠隔地での運用に効率的なテレマティクスシステムを開発 ボルボグループとダイムラートラック、大型商用車の共同開発で提携 コマツ、日本市場に電気式ミニショベルを発売

5.17 顧客のビジネスに影響を与えるトレンドと混乱

5.18 投資および資金調達シナリオ

重建設機械市場、出力別

102

6.1 はじめ

6.2 100 HP 未満の道路の維持および補修プロジェクトがセグメントの成長を推進

6.3 101~200 HP 低メンテナンスコストが市場を牽引

6.4 201~400 HP 商業建設プロジェクトの増加が市場を牽引

6.5 >400 HP 新しい医療プロジェクトおよび既存施設のアップグレードが需要を牽引

重建設機械市場、推進力別 112

7.1

はじめに

7.2 ディーゼル 建設および鉱業活動の増加が成長を推進

7.3 CNG/LNG/RNG 代替燃料の需要が市場を牽引

7.4 電気 機器の電動化およびデジタル化の進展が市場を牽引

重建設機械市場、エンジン容量別

120

8.1 はじめに

8.2 5 L 未満 コンパクト建設機械の需要が成長を牽引

8.3 5~10 L 地上建設における幅広い用途が需要を後押し

8.4 >10 L 大規模インフラプロジェクトにおける幅広い需要が市場を牽引

重建設機械市場、用途別

128

9.1 はじめに

9.2 材料取り扱い 市場を牽引する最終用途産業における広範な使用

9.3 輸送 市場を牽引する建築資材における運搬車の使用の増加

9.4 掘削および解体 市場を牽引する低燃費掘削機の需要の増加

9.5 重荷重運搬 クレーンおよびテレスコピックハンドラーの需要の増加が市場を牽引

9.6 トンネル 道路および鉄道の接続改善への投資がセグメントを牽引

9.7 リサイクルおよび廃棄物管理 厳格な政府規制が市場を牽引

重建設機械市場、最終用途産業別 141

10.1 はじめに

10.2 鉱業

鉱物および希土類金属の需要増加が市場を牽引 10.3 インフラ

政府資金によるインフラプロジェクトの増加が市場を牽引 10.4 建設

10.4 建築・建設 新興経済国における商業開発が市場を牽引

10.5 林業・農業 ブルドーザーの需要の高まりが市場を牽引

10.6 その他の最終用途産業

…

【本レポートのお問い合わせ先】

レポートコード:BC 3630

- 静止型同期補償装置(STATCOM)市場2025年(世界主要地域と日本市場規模を掲載):高電圧STATCOM、低電圧STATCOM

- 水素炉の世界市場2025:メーカー別、地域別、タイプ・用途別

- 犬アトピー性皮膚炎の世界市場(2025-2035):グルココルチコイド、免疫抑制剤、モノクローナル抗体、シェア、成長、動向、予測

- 光張力計・接触角計の世界市場

- スポーツトラッカー市場:グローバル予測2025年-2031年

- ビークルダイナミックコントロール(VDC)市場:グローバル予測2025年-2031年

- モーターレス燃料ポンプ市場:グローバル予測2025年-2031年

- 世界の非医療用生体模倣型ロボット市場

- ラップアラウンドパッカー市場2025年(世界主要地域と日本市場規模を掲載):40ケース/分未満、40ケース/分超

- 電気式船外機市場2025年(世界主要地域と日本市場規模を掲載):10馬力以下、10.1-35馬力、35.1-100馬力、100馬力以上

- 医薬品用グルコン酸カルシウム市場2025年(世界主要地域と日本市場規模を掲載):注射用グレード、経口用グレード

- 2-(2-ヒドロキシエトキシ)-アセトアルデヒド(CAS 17976-70-4)の世界市場2019年~2024年、予測(~2029年)