市場概要

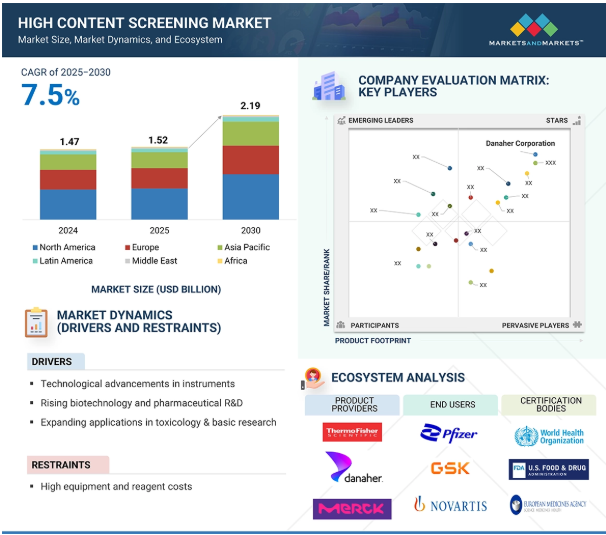

2024年に14億7,000万米ドルと評価された世界のハイコンテントスクリーニング市場は、CAGR 7.5%で堅調に成長し、2025年には15億2,000万米ドル、2030年には21億9,000万米ドルに達すると予測されています。AIと機械学習の進歩により画像解析機能が強化され、ハイスループットスクリーニングの精度と効率が向上します。個別化医療、腫瘍学研究、セルベースアッセイにおけるHCSの用途拡大は、市場成長に寄与します。さらに、細胞ベースの研究に対する政府の資金援助や慢性疾患の有病率の上昇により、さまざまな研究分野でHCS技術の採用が増加しています。

市場にプラスの影響を与える主要セグメントには、創薬や細胞研究において重要な役割を果たすハイコンテンツイメージングプラットフォームなどがあります。アプリケーションの中では、創薬と医薬品開発が市場をリードしており、製薬会社やバイオテクノロジー会社が大規模な研究開発投資を行っているため、最大のエンドユーザーとなっています。毒物学スクリーニングや標的同定の採用が増加していることも、市場の成長をさらに後押ししています。

推進要因:イメージング技術の進歩

イメージング技術の進歩が市場成長をサポート。イメージング技術が進化するにつれて、より正確で効率的なデータの取得、分析、解釈が可能になります。共焦点顕微鏡、ライブセルイメージング、蛍光顕微鏡などの技術は、リアルタイムでより高解像度の細胞挙動のモニタリングを可能にします。この進歩により、データの精度が向上し、スクリーニングプロセスのスループットとスケーラビリティが向上します。これらの技術革新により、複雑な細胞表現型や疾患モデルを単一細胞レベルで捉えることができるようになったことで、特に創薬や疾患研究において、HCSの応用範囲と可能性が大きく広がりました。例えば、完全に自動化されたOCTベースの組織スクリーニング・システムの開発は、HCSに非侵襲的で高解像度のイメージング能力を導入しました。電動プラットフォームとディープラーニングによるセグメンテーション・アルゴリズムを備えたこれらのシステムは、組織の反応を迅速かつ偏りなく解析することができ、創薬や組織工学において特に有益です。

制約:データ解析の複雑さ

このような複雑なデータセットから有用な生物学的洞察を引き出すには、高度な計算ツールとバイオインフォマティクス、機械学習、人工知能の専門知識が必要です。従来の画像解析手法では、HCSデータの規模と複雑さに対応できず、ワークフローが遅くなり、解釈が困難になることがよくあります。さらに、HCSデータは、ゲノミクスやプロテオミクスのような他のオミックスデータセットと統合しなければならないことが多く、複雑さがさらに増します。研究者が画像データを解析し、分子所見と相関させるためには、高度なアルゴリズムと高い計算能力が必要です。自動画像解析ソフトウェアが改良されたとはいえ、多くの研究室は、特定の実験にこれらのツールを最適化し、検証することの難しさに直面しており、結果の不一致につながっています。

もう一つの課題は、標準化されたデータ解析ワークフローがないことで、必要なバイオインフォマティクスのサポートや高度な解析プラットフォームへのアクセスがない小規模な研究機関では導入が困難です。

可能性:AIとMLの統合

AIとMLは、高次元データセットにおける細胞構造の物体認識、セグメンテーション、分類を改善することで、表現型スクリーニングも進めています。これらの技術により、研究者は従来の方法では見えなかった微妙な表現型の変化を検出できるようになり、疾病メカニズムや薬物反応のより深い理解につながります。

ザルトリウスやモレキュラー装置のような企業は、データ解析の効率を高めるため、HCSプラットフォームにAI機能を積極的に組み込んでいます。例えば、オリンパスのscanR HCSステーションは、蛍光顕微鏡の一般的な課題を克服するためにAIを活用し、生きた細胞の高度な分析を可能にしています。さらに、HCSにAI主導の予測モデリングを採用することで、個別化医療への新たな道が開かれつつあります。

課題 データの標準化の欠如

AIとMLは、高次元データセットにおける細胞構造の物体認識、セグメンテーション、分類を改善することで、表現型スクリーニングも進めています。これらの技術により、研究者は従来の方法では見えなかった微妙な表現型の変化を検出できるようになり、疾病メカニズムや薬剤応答のより深い理解につながります。ザルトリウスやモレキュラー装置のような企業は、データ解析の効率を高めるため、HCSプラットフォームにAI機能を積極的に組み込んでいます。例えば、オリンパスのscanR HCSステーションは、蛍光顕微鏡の一般的な課題を克服するためにAIを活用し、生きた細胞の高度な分析を可能にしています。さらに、HCSにおけるAI主導の予測モデリングの採用は、個別化医療への新たな道を開いています。

AIとMLはまた、高次元データセットにおける細胞構造の物体認識、セグメンテーション、分類を改善することで、表現型スクリーニングを進めています。これらの技術により、研究者は従来の方法では見えなかった微妙な表現型の変化を検出できるようになり、疾病メカニズムや薬物反応のより深い理解につながります。ザルトリウスやモレキュラー装置のような企業は、データ解析の効率を高めるために、HCSプラットフォームにAI機能を積極的に組み込んでいます。例えば、オリンパスのscanR HCSステーションは、蛍光顕微鏡の一般的な課題を克服するためにAIを活用し、生きた細胞の高度な分析を可能にしています。さらに、HCSにAI主導の予測モデリングを採用することで、個別化医療への新たな道が開かれつつあります。

主要企業・市場シェア

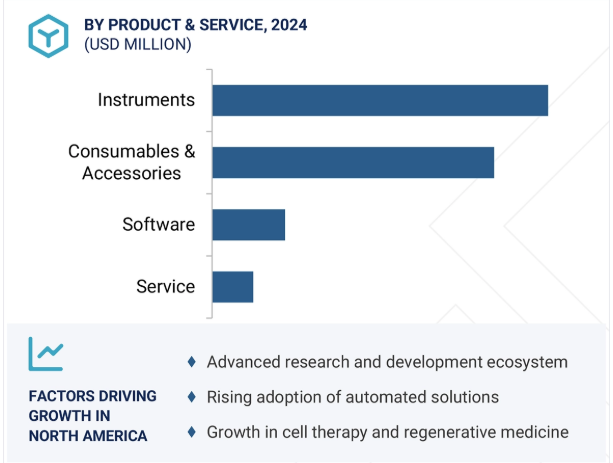

製品・サービス別では、消耗品・アクセサリーが最大市場シェア

製品・サービス別に見ると、HCS市場は機器、消耗品・付属品、ソフトウェア、サービスに区分されます。機器セグメントは、ハイコンテンツイメージングプラットフォーム、細胞検出・分析システム、細胞イメージングシステムに分類。消耗品・アクセサリーは、試薬・アッセイキット、マイクロプレート、その他消耗品・アクセサリーに分類されます。このうち、試薬・アッセイキットは2024年に最大の市場シェアを占め、今後数年間は高いCAGRで成長する見込み。この成長を牽引しているのは、正確なイメージングと解析のために特殊な試薬を必要とする、3D細胞培養と表現型スクリーニングの利用の増加です。さらに、多重検出法や高感度検出法などのアッセイケミストリーの進歩がHCSアプリケーションの性能を高め、市場拡大にさらに貢献しています。

アプリケーション別では、創薬・開発アプリケーションが2024年の市場を席巻

HCS市場は用途別に、創薬・開発用途、毒物学用途、基礎研究用途に分類されます。創薬・開発応用分野はさらに、一次・二次スクリーニング、標的同定・検証、化合物プロファイリング、その他の創薬・開発応用分野に分類されます。製薬企業やバイオテクノロジー企業は、リード化合物の同定を強化し、ヒットからリード化合物へのプロセスを最適化し、ターゲット化合物のバリデーションを改善するため、高度なスクリーニング技術に多額の投資を行っています。さらに、特に腫瘍学、神経変性疾患、感染症における創薬の複雑性の高まりにより、包括的な細胞・分子解析のためのHCSへの依存度が高まっています。

エンドユーザー別では、製薬・バイオテクノロジー企業が予測期間中最大の市場を維持

HCS市場は、エンドユーザー別に製薬・バイオテクノロジー企業、学術・政府機関、CRO・CDMOに区分されます。2024年には、製薬・バイオテクノロジー企業が市場を支配。ライフサイエンス分野における細胞ベースの実験重視の高まりと、製薬・バイオテクノロジー企業に対する政府・民間からの資金援助が、HCS機器と消耗品の需要を牽引しています。

HCS市場は地域別に北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカに分けられます。北米は世界のHCS市場をリードしており、予測期間中も大きな市場シェアを維持する見込みです。アメリカは、強力な研究所インフラ、技術革新への注力、バイオ製薬企業、CRO、CDMOの幅広い基盤により、北米市場を支配しています。

アメリカでは、創薬、再生医療、個別化医療への注目が高まっており、正確で効率的なHCSソリューションの需要も高まっています。

2025年1月、ダナハーは、複雑な細胞モデルの鮮明な画像を迅速に取得し、直感的なソフトウェアで詳細なデータを取得し、AI主導の解析を活用して深い洞察を提供する能力を特徴とする第5世代のハイコンテンツイメージャーを発表しました。

2025年1月、BDはBDフローサイトメトリー装置とロボットアームの統合を可能にし、促進することで、創薬と薬剤開発を加速するための協業契約を締結しました。

2024年6月、高度モニタリングソリューションのグローバルリーダーであるエドワーズのクリティカルケア製品グループを買収する契約を締結。

2024年1月、横河電機株式会社が細胞観察装置と画像解析ソフトウェアを含むCellVoyager High-Content Analysis System CQ3000を発売。

ハイコンテントスクリーニング市場の主要企業は以下の通り。

Danaher Corporation (US)

Revvity Inc. (US)

BD (US)

Carl Zeiss AG (Germany)

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Agilent Technologies Inc. (US)

Corning Incorporated (US)

Bio-Rad Laboratories Inc. (US)

Tecan Trading AG (Switzerland)

Evident (Japan)

Sysmex Corporation (Japan)

Yokogawa Electric Corporation (Japan)

Nikon Corporation (Japan)

Sartorius AG (Germany)

【目次】

はじめに

1

研究方法論

43

要旨

58

プレミアムインサイト

81

市場概要

96

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(製品別) 平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 AI/ジェネAIのインパクト

5.9 技術分析 主要技術補完技術隣接技術

5.10 特許分析

5.11 主要会議・イベント 2025-2026

5.12 規制情勢 規制シナリオ 規制機関、政府機関、その他の組織

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー エンドユーザーの購入基準

5.15 投資と資金調達のシナリオ

高含量スクリーニング市場、製品・サービス別、2022-2029年(百万米ドル)

116

6.1 導入

6.2 機器 細胞イメージング・システム 細胞検出・分析システム ハイコンテンツ・イメージング・プラットフォーム

6.3 消耗品・アクセサリー 試薬・アッセイキット マイクロプレート その他の消耗品・アクセサリー

6.4 ソフトウェア

6.5 サービス

ハイコンテンツスクリーニング市場、用途別、2022-2029年(百万米ドル)

156

7.1 導入

7.2 創薬と医薬品開発 ターゲット同定とバリデーション 一次スクリーニングと二次スクリーニング 化合物プロファイリング その他の創薬と医薬品開発アプリケーション(もしあれば)

7.3 毒物学

7.4 基礎研究

高含量スクリーニング市場、エンドユーザー別、2022-2029年(百万米ドル)

182

8.1 導入

8.2 製薬・バイオテクノロジー企業

8.3 学術機関および政府機関

8.4 受託研究機関および受託開発・製造機関

…

【本レポートのお問い合わせ先】

レポートコード:BT 2227

- 2-ブロモ-4-キノリンカルボキサアルデヒド(CAS 866831-75-6)の世界市場2019年~2024年、予測(~2029年)

- 世界のホイップクリーム市場レポート:製品別(乳製品、非乳製品)、用途別(B2B、B2C)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他)、地域別 2025-2033年

- 世界の石油・ガス分析市場・予測 2025-2034

- 食品受託製造AIの世界市場規模は2030年までにCAGR 9.23%で拡大する見通し

- 世界の空間トランスクリプトミクス市場(2025年~2033年):製品別(機器、消耗品、ソフトウェア)、技術別(シーケンシング型手法、IHC、顕微鏡型RNAイメージング技術)、ワークフロー別、サンプル種類別、最終用途別、地域別

- スルファレンの世界市場

- 3Dプリント複合材料の中国市場:炭素繊維、ガラス繊維、その他

- N-アリル尿素(CAS 557-11-9)の世界市場2019年~2024年、予測(~2029年)

- 農業用点滴灌漑設備の世界市場2025:種類別(圧力補償点滴灌漑設備、非圧力補償点滴灌漑設備)、用途別分析

- 世界のトルイジンブッフル市場

- 抗汚染点鼻スプレーの世界市場規模は2034年までにCAGR 5.6%で拡大する見通し

- 世界のCaF₂レンズ市場