市場概要

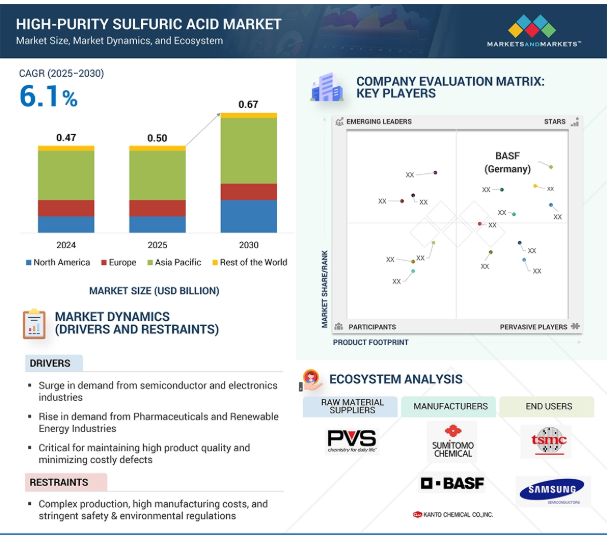

高純度硫酸市場は、2025年の5.0億米ドルから年平均成長率6.1%で、2030年には6.7億米ドルに達すると予測されています。高純度硫酸市場を牽引するのは、電子・半導体業界の需要です。チップ製造にはエッチングと洗浄工程が必要です。人工知能、IoT、5Gに加え、一部の半導体メーカーによる増産により、高度な超高純度化学薬品に対する需要が大幅に増加しています。経済全体における再生可能エネルギーの採用増加による太陽光発電産業のさらなる発展は、ソーラーパネル製造などの太陽光発電アプリケーションにおける高純度硫酸の需要を強化しています。また、製薬業界からの厳しい汚染管理要件も、高純度硫酸の医薬品合成や実験室用途への応用に起因する市場の価値を高めています。地域別では、特に中国、台湾、韓国、日本といった国々の強力な半導体製造基盤の存在により、市場規模の取引においてアジア太平洋諸国が優位を占めています。一方、北米とヨーロッパは、先進的な電子産業と厳しい規制基準に支えられながら、貴重な貢献をしています。

原動力:半導体・電子産業からの需要の急増

高純度硫酸は、集積回路、マイクロチップ、その他の高度な電子部品の製造に使用されるため、半導体・電子産業の成長が高純度硫酸市場を牽引しています。5G技術、人工知能(AI)、クラウド・コンピューティング、モノのインターネット(IoT)の導入に伴う技術の高度化により、より小型で高性能、エネルギー効率の高い半導体チップの需要が高まっています。しかし、半導体製造が保証する超高純度の閾値を満たすためには、高純度硫酸のような超クリーンな化学物質も必要となります。半導体産業協会(SIA)によると、半導体の売上高は2024年に世界で6276億米ドルの最高値を記録し、2023年の5268億米ドルから19.1%増加します。同様に、同年第4四半期の総売上高は1709億米ドルで、2023年第4四半期に比べて17.1%増加しました。半導体装置の種類別需要の急増は、この分野の市場の急成長と硫酸などの高純度プロセス化学薬品への依存を物語っています。

制約:複雑な製造、高い製造コスト、厳しい安全・環境規制

高純度硫酸は、半導体、太陽電池、医薬品など多くの産業で使用されています。しかし、製造工程が複雑で製造コストが高いため、市場の成長には大きな制約があります。電子グレードの硫酸を製造するには精製が必要で、一般に、非常に繊細な用途向けの非常に厳しい基準を満たすために、不純物を除去するのに十分な厳格さと徹底した精製が求められます。このような精製技術には、高度な技術を駆使した特殊な装置と非常に正確な品質管理対策が必要であり、製造に適用されるコストが増加するほか、非常に複雑です。超精製硫酸の製造には、とりわけ専用の設備が必要であり、そのひとつが汚染防止のためのISOクラス4のクリーンルームです。クリーンルームの建設とメンテナンスには、経常的なランニングコストに加え、非常に大きな資本支出が伴います。例えば、Chemtrade社はModular装置と提携し、オハイオ州カイロの生産工場に特注のプレハブ移動式ISOクラス4微量金属クリーンルームを建設しました。このプロジェクトは、高純度硫酸の製造に必要なインフラ費用が大きいことを示す好例です。

さらに、高純度硫酸は非常に腐食性が高く、環境に対する潜在的な危険性があるため、製造、取り扱い、廃棄に関する多くの厳しい環境・安全規制の対象となります。こうしたコストや規制上の制約は、生産コストや操業の複雑さを増大させ、製造業者をさらに制限するため、市場の拡大を制限する傾向にあります。

機会:生産プロセスの進歩

半導体、太陽電池、医薬品などの高純度用途では、硫酸は最も厳しい汚染レベルを満たす必要があります。世界的な需要の高まりと有望性から、製造技術の革新は酸製造の生産性、効率、費用対効果を高め、市場開拓の新たなフロンティアを開きます。

市場の成長に大きく貢献した過去数十年のもう一つの重要かつ主要な技術開発は、Aspen Plusのモデリングと最適化技術であり、よく知られている接触法による高純度硫酸の製造をより良く、より効率的にしました。これらのプロセス最適化により、反応速度論が改善され、エネルギー消費が削減され、精製技術が洗練されます。こうして、生産能力が向上するにつれて、メーカーはより高い純度レベルを達成することができます。総合的な改善、手頃な価格、持続可能性により、メーカーは価格競争力のあるハイテク分野で厳しい要件を満たすことができます。

半導体・電子産業でますます必要とされる超清浄材料には、大きな市場機会があります。精製とプロセス最適化のアプローチにおける絶え間ない技術革新は、市場の各分野でさらにチャンスを生み出すでしょう。

課題: アジア諸国への集中が世界需要を制限

高純度硫酸への金属イオンの浸透は、硫酸の製造や貯蔵における重大な問題のひとつです。このような不純物の存在は、使用される用途においてその品質を損ないます。工業用途、電子装置、太陽電池、医薬品などは、このような微量汚染に非常に敏感です。製造作業の中断や製品性能の低下は、それぞれの業界に大きな損失をもたらします。硫酸の生成に使用される装置、配管、貯蔵材料は、金属イオン汚染の原因となります。ステンレス鋼や特定の合金のような従来の材料は濃硫酸中で腐食するため、鉄、ニッケル、クロム、モリブデンのような金属イオンはすぐに酸に溶け出し、金属不純物レベルの原因となります。このような用途の高純度硫酸は、これらの不純物の影響を大きく受けます。硫酸の高い腐食性が、配管の浸透や保護ライニングやコーティングの劣化の原因です。保護バリアのわずかな劣化でも微量金属汚染につながるため、ウェーハ洗浄やエッチング工程に超清浄酸を使用する半導体製造では、純度レベルの維持が厳しく、困難になっています。金属イオン汚染の問題に対処するため、フッ素樹脂ライニング配管、特殊セラミック、耐酸性複合材料などの先端材料の開発により、起こりうる汚染リスクを最小限に抑えることができます。結論として、金属イオンの透過防止は、高純度硫酸の性能を確保するための信頼性を確保する上で、引き続き主要な関心事の1つです。超クリーンな化学ソリューションに対する需要の高まりにより、材料科学と精製技術の継続的な進歩は、この課題を克服し、厳格な品質基準を維持する上で重要な役割を果たすでしょう。

主要企業・市場シェア

この市場で著名な企業には、高純度硫酸の老舗で財務的に安定した化学品プロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティング網を有しています。

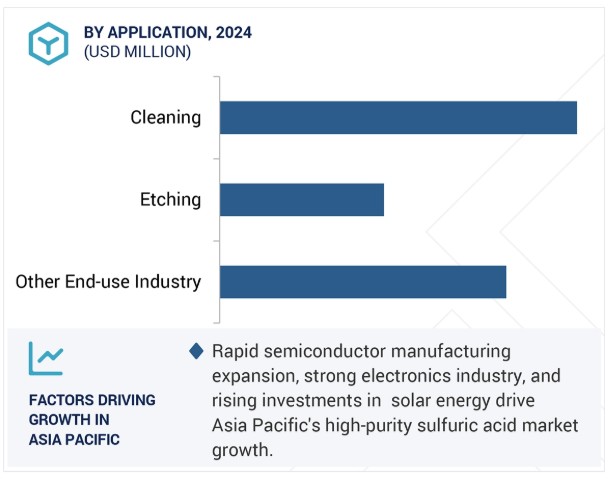

2025年の高純度硫酸市場では、洗浄が数量ベースで最大の用途分野です。

高純度硫酸を使用する半導体製造アプリケーションの中で、最も重要なのは洗浄そのものです。高純度硫酸は、シリコンウェーハから有機・無機汚染物質、フォトレジスト残渣、金属イオンなどの不純物を除去するために必要です。チップの小型化、高性能化が進むにつれて、ウェハー表面を超清浄に保つ必要性は、高性能と歩留まりを維持するための要件として、ますます厳しくなっています。高純度硫酸は、半導体にとどまらず、太陽エネルギー分野の太陽電池の洗浄やエッチングにも使用されています。再生可能エネルギー産業が拡大を続ける中、太陽電池パネル分野では、より効率的で汚染のない製造プロセスへの需要が高まり、洗浄用途での高純度硫酸の需要が増加し続けるでしょう。

台湾、韓国、日本、米国で新しい製造工場への投資が行われ、現在世界各地に半導体製造拠点が形成されていますが、こうした洗浄用途の高純度硫酸の需要も確実に増加するでしょう。したがって、洗浄が最大の用途であり、高純度硫酸市場に関する限り最も重要です。

2025年の高純度硫酸市場では半導体・電子産業が金額ベースで最大のエンドユーザー別セグメント

半導体・電子産業は、ウェーハ洗浄、エッチング、表面処理において最も重要な高純度硫酸の最大のエンドユーザー別分野です。半導体装置の小型化、高速化、複雑化に伴い、最適な性能と歩留まりを得るためには、超清浄な表面を維持することに注意を払う必要があります。高純度硫酸は、マイクロチップ製造時に発生する有機・無機汚染物質、フォトレジスト残渣、金属不純物を除去するためのクリティカルグレードの薬品です。半導体製造以外にも、高純度硫酸はディスプレイ・パネル製造、プリント基板(PCB)製造、太陽光発電(ソーラー・パネル)製造においても重要な成分です。5G技術、AI、クラウド・コンピューティングの採用拡大により、高度電子部品への需要が高まり、この分野での高純度硫酸の役割はさらに大きくなっています。この分野は、技術の進歩や民生用電子機器の需要増加によって半導体産業が拡大する一方で、高純度硫酸の最も重要なエンドユーザー別産業であり続けるでしょう。

2025年の高純度硫酸市場において、PPTが金額ベースで最大の品位セグメントを占めています。

予測によると、高純度硫酸のさまざまなグレードの中で最大のPPT(Parts Per Trillion)グレードは、超高純度を必要とする産業、特に半導体・電子分野で膨大な用途を見出します。PPTグレードの硫酸は、ウェハーの高度洗浄、エッチング、表面処理などの半導体製造工程で重要な役割を果たしますが、わずかな汚染でもマイクロチップの欠陥の原因となる可能性があります。半導体メーカーによる厳しい品質要件も、PPTグレード硫酸の台頭を後押ししています。各企業は現在、半導体業界の超高純度化学物質の需要に対応するため、精製技術や製造プロセスの最適化に時間と資金を投入しています。半導体産業の継続的な拡大により、より高度な技術開発がさらに高純度の化学薬品へのニーズに影響を与え、最大かつ最も需要の多いグレード・クラスであるPPTグレード硫酸の生き残りがさらに確実なものになるでしょう。

アジア太平洋地域は、中国、台湾、韓国、日本の半導体、電子機器、太陽光発電産業の急成長を背景に、高純度硫酸市場で最も高いシェアを占めています。台湾のTSMCや韓国のサムスン電子のような先端ファウンドリーを抱える世界的な半導体製造の中心地であり、これらの企業はウェーハ洗浄、エッチング、精密製造に高純度硫酸のような超高純度化学薬品を使用しています。さらに最近では、中国、インド、東南アジアなどの国々で、自然エネルギーへの投資やクリーン・エネルギーに対するさまざまなインセンティブが政府によって実施されています。高純度硫酸は、太陽電池の製造、特にシリコンウェーハのエッチングとテクスチャリングに不可欠であり、化学品市場において非常に重要な役割を果たしています。アジア太平洋地域の優位性の背景には、コストメリット、確立されたサプライチェーン、高度な製造技術への大規模な投資があります。

2023年10月、富士フイルムは、電子化学品事業の買収を正式に完了しました。富士フイルムは、半導体用高純度プロセス薬品(HPPC)事業のCMCマテリアルズKMGコーポレーション(KMG)を買収する最終契約を締結していました。

2023年6月、住友化学株式会社は、アメリカのプライベート・エクイティ会社Copperbeck Energy Partners LLCからSaconix LLCの買収に成功しました。サコニックスは、アメリカ西海岸およびメキシコ湾岸地域における硫酸の流通・輸送を専門としています。

2022年12月、ケムトレード・ロジスティクスはカイロ施設の生産能力を増強するため、5,000万米ドルの拡張プロジェクトを発表しました。この投資は、半導体チップ製造時の洗浄工程で使用される重要な化学薬品である超高純度硫酸の生産量を増強することを目的としています。

2022年7月、ケムトレード・ロジスティクスは株式非公開の関東化学関東グループと提携し、グリーンフィールド高純度硫酸プラント建設のための合弁会社を設立しました。新たに設立されるKPCT Advanced Chemicals LLCは、アリゾナ州カサグランデに施設を開発し、2024年に操業を開始する予定。

高純度硫酸市場の主要企業は以下の通り。

Sumitomo Chemical Co., Ltd. (Japan)

KANTO KAGAKU (Japan)

LS MnM Inc. (South Korea)

FUJIFILM Wako Pure Chemical Corporation (Japan)

BASF (Germany)

PVS Chemicals (US)

Chemtrade Logistics (Canada)

KOREA ZINC (South Korea)

LANXESS (Germany)

GRILLO-Werke AG (Germany)

Huizhou Bailihong Holdings Co., Ltd. (China)

Avantor, Inc. (US)

Merck KGaA (Germany)

【目次】

はじめに

23

調査方法

27

エグゼクティブサマリー

38

プレミアムインサイト

42

市場の概要

45

5.1 はじめに

5.2 市場動向 推進要因 – 半導体およびエレクトロニクス業界からの需要の急増 – 製薬および再生可能エネルギー業界からの需要の増加 – 高い製品品質の維持とコストのかかる欠陥の最小化に不可欠 制約要因 – 複雑な製造、高い製造コスト、および厳格な安全および環境規制 機会 – 製造プロセスの進歩 課題 – 金属イオンの浸透による汚染リスク

5.3 生成型 AI の影響 はじめに 高純度硫酸市場における生成型 AI の活用 AI が高純度硫酸市場に与える影響

業界動向

51

6.1 はじめに

6.2 顧客のビジネスに影響を与える動向/混乱

6.3 サプライチェーン分析

6.4 投資および資金調達シナリオ

6.5 価格分析 平均販売価格の動向、地域別 平均販売価格の動向、グレード別 主要企業の平均販売価格の動向、グレード別

6.6 エコシステム分析

6.7 技術分析 主要技術 補完技術

6.8 特許分析 方法 付与特許 – 特許公開動向 洞察 法的状況 管轄分析 トップ出願者

6.9 貿易分析 輸入シナリオ (HS コード 280700) 輸出シナリオ (HS コード 280700)

6.10 主要会議およびイベント

6.11 関税および規制の状況 関税分析 規制機関、政府機関、およびその他の組織 基準および規制

6.12 ポーターの 5 つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 購入者の交渉力 競争の激しさ

6.13 主要な利害関係者および購入基準 購入プロセスにおける主要な利害関係者 購入基準

6.14 マクロ経済見通し GDP の動向と予測、国別

6.15 ケーススタディ分析 電子グレードの硫酸のための循環経済システムの開発 電子グレードの硫酸生産のための移動式クリーンルームの構築

高純度硫酸市場、グレード別

83

7

7.2 PPB 市場を推進する微量金属分析技術における重要な役割

7.3 高級マイクロチップ、ディスプレイパネル、および次世代集積回路の PPT 生産が需要を牽引

高純度硫酸市場、用途別市場規模予測(2018年~2027年) 87

8.

高純度硫酸市場、用途別市場規模予測(2018年~2027年)

8.1 概要

8.2 半導体デバイスの小型化が進むことで市場が拡大

8.3 表面から材料層を正確に除去するエッチングが市場拡大を牽引

8.4 その他の用途 トレース金属分析 合成

高純度硫酸市場、最終用途産業別

9

9.1 導入

9.2 半導体およびエレクトロニクス 先進的な製造工場への投資の増加が市場を牽引

9.3 医薬品 グローバルな医薬品業界の成長が市場を牽引

9.4 その他の最終用途産業 食品産業 化学産業

…

【本レポートのお問い合わせ先】

レポートコード:CH 9351

- TIPA-ラウリル硫酸塩(CAS 66161-60-2)の世界市場2019年~2024年、予測(~2029年)

- 高性能希土類磁石市場2025年(世界主要地域と日本市場規模を掲載):希土類焼結磁石、希土類熱間プレス磁石

- ジョイスティックコントローラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のプラズマ滅菌器市場規模/シェア/動向分析レポート:製品種類別、チャンバー容量別、用途別、原料ガス別、エンドユーザー別、地域別(~2031年)

- 死海の泥化粧品市場2025年(世界主要地域と日本市場規模を掲載):フェイシャルケア製品、ボディケア製品、ヘアケア製品、その他

- 2-(2-ヒドロキシエトキシ)-アセトアルデヒド(CAS 17976-70-4)の世界市場2019年~2024年、予測(~2029年)

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- 屋外構造物市場:グローバル予測2025年-2031年

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 高速回復ダイオード市場2025年(世界主要地域と日本市場規模を掲載):シングルFRD、デュアルコモンFRD

- 位相差検出器の世界市場

- 緊急対応&救助船市場:グローバル予測2025年-2031年