市場概要

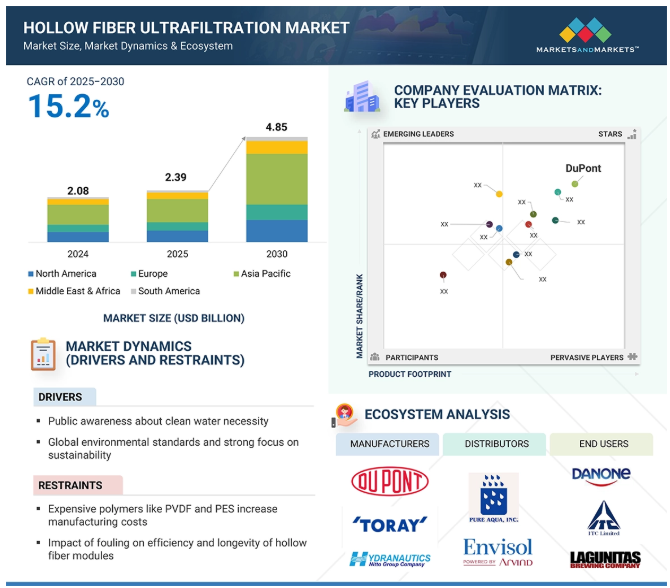

中空糸限外ろ過の市場規模は、2025年の23.9億米ドルから2030年には48.5億米ドルに成長し、予測期間中のCAGRは15.2%を記録すると予測されています。中空糸は最も広く使用されている限外ろ過モジュールです。中空糸は、最も広く使用されている限外ろ過モジュールで、本体内部に多数の長い多孔性フィラメントをユーティリティとして使用しています。モジュールの形状により、膜は大きな表面積を持ち、最小限のスペースとエネルギーで大量のろ過が可能です。モジュール本体内のフィラメントは直径が非常に細く、柔軟性があります。フィラメントの直径が小さいため、モジュールの充填密度が高くなります。このモジュールは柔軟性があるため、高いひずみで壊れやすい。このモジュールの主な欠点は、不可逆的な汚れと破損しやすいことです。

中空糸限外ろ過モジュールの主な利点は、高い処理能力をもたらす高い膜充填密度、制御された流体力学、膜のファウリングを制限する接線流供給です。小さな孔径、堅牢な材料構成、効率的なフロー構成、および用途の多様性は、中空糸限外ろ過の数少ない特徴です。これらの特性により、中空糸限外濾過は信頼性の高い濾過を提供すると同時に、メンテナンスと操作が容易なように設計されており、現代の水処理システムにおいて重要なコンポーネントとなっています。

原動力:清潔な水の必要性に関する国民の意識

水は人間が生活する上で基本的に必要なものであり、産業の発展にも重要な役割を果たします。人口の増加と工業化により、水と廃水処理プロセスにおける中空糸限外ろ過の必要性が高まっています。廃水排出と飲料水の品質に対する懸念が市場成長の重要な要因となっています。個人の衛生意識の高まりが飲料水の需要を押し上げ、水処理に中空糸限外ろ過を採用する機会が増加すると予想されます。水の不足はさらに、汽水や海水淡水化プラントの浄化における中空糸限外ろ過システムの新たな道を作りました。

水の浄化の必要性に関する顧客の関心の高まりは、中空糸限外濾過(UF)市場の成長における最も重要な傾向の1つとして予測できます。水系伝染病、工業排水、マイクロプラスチックなどの新しい形態の汚染物質、薬物やその残留物によってもたらされる憂慮すべき脅威を考慮すると、消費者や産業界は効率的な水浄化技術を求めています。地元や国際的な非政府組織は、水質が人々の健康に及ぼす影響や、安全な水管理技術への依存に関する意識向上プロジェクトを実施しています。このような意識の高まりにより、UF膜の自治体給水、分散型浄化システム、家庭用浄水器への利用が拡大しています。さらに、世界的な規制機関も水質要件の厳格さを増しています。このため、質の高い水のニーズを満たす適切なソリューションを提供する効果的で手頃な手段として、中空糸UF技術の応用に向けた投資がさらに増加しています。従って、このような地域からの市場需要は高く、国民の意識向上が業界の主要な原動力となっています。

制約:PVDFやPESのような高価なポリマーが製造コストを上昇

中空糸限外ろ過膜の製造工程では、いくつかの重要なステップがあり、膜の性能とコストを決定する上で原材料が重要です。一般に、プロセスはポリマードープ溶液の調製から始まります。この溶液は、ポリエーテルスルホン(PES)、ポリスルホン(PS)、ポリフッ化ビニリデン(PVDF)などの必要なポリマーと溶剤の混合物です。このようなポリマー材料は、中空糸限外ろ過モジュールのコスト上昇にも大きく寄与します。これらのポリマーは、他の一般的なプラスチックのように工業的に大量生産されていないため、入手できる量が限られており、合成に必要な特定の化学薬品やモノマーと比較すると高価格です。また、これらのポリマーの製造工程は複雑でエネルギー集約型であるため、メーカーのコストはさらに上昇します。

中空糸限外ろ過(UF)市場の主な制限事項の1つは、ポリフッ化ビニリデン(PVDF)やポリエーテルスルホン(PES)などの先端ポリマーのグルテン状況です。これらのポリマーは、化学的不活性、機械的特性、ファウリング特性が高く、水処理および廃水処理に非常に効果的であることが証明されているため、最も人気があります。しかし、生産コストや加工コストが高いため、膜の製造コストが複雑になり、最終的なシステムコストに影響します。このため、新興国の自治体による水処理など、コストの問題が最重要視される市場では、中空糸型UFシステムは他のろ過方法と比べて高価になります。しかし、原料コストの変動、需給の問題、高性能ポリマーの不足などのコスト要因が、さらにプレッシャーとなっています。メーカー各社は、より安価な解決策や複合膜材料の探索に取り組んでいますが、PVDFとPESが市場を独占しているため、価格に敏感な市場に広く適用するには問題が生じています。

機会:新興地域における水不足の深刻化

新興国における淡水源の継続的な希少性は、政府や産業界が水リサイクルのより効率的なアプローチを模索する中、中空糸限外ろ過に大きな可能性をもたらしています。急速な都市化、工業化、気候変動が淡水不足の問題を深刻化させているなどの要因により、費用対効果が高く効率的な水処理技術の両方が必要とされています。そのため、中空糸限外ろ過膜は、不純物の多い水源から飲料水を供給し、再利用のための廃水処理、および工業用の安全な水を供給するための媒体として、費用効率が高く、低エネルギーで、高性能の水浄化ソリューションとして推奨できます。南アジア、アフリカ、ラテンアメリカの新興国は、限外ろ過がそのモジュール性と複雑な支持構造からの運用上の独立性により利点を提供する分散型処理施設に多額の支出を行っています。同様に、世界銀行やUN-Waterからの資金という形で世界的な開発がこれらの国々で限外ろ過ベースのろ過システムを推進しています。持続可能な水ソリューションへの需要がますます高まっている新興経済諸国における水危機の増加を考慮すると、持続可能な水ソリューションのための中空糸限外ろ過技術は重要な意味を持つでしょう。

課題 中空糸限外ろ過システムの脆弱性とメンテナンスの問題

中空糸限外ろ過モジュールは、ろ過プロセスに関する大半の用途で成功を収めているにもかかわらず、そのようなモジュールの運転寿命と効率に影響を与える可能性のあるいくつかの寿命関連の問題があります。膜の表面に粒子が堆積し、膜の効率に影響を与えるため、より頻繁なメンテナンスと洗浄が必要となり、運転コストが増加する可能性があります。中空糸は、他の素材と同様、もろい性質を持っており、取り扱いを誤ったり、過度に力を加えたりすると、繊維が破損し、膜の寿命が短くなることがあります。中空糸膜のもう一つの問題点は耐薬品性で、特定の薬品にさらされると膜の素材が劣化し、ろ過特性に影響を及ぼします。

しかし、その繊細な構造と高いメンテナンスの技術的必要性から、中空糸限外ろ過の商業的実行可能性は、特に工業用および自治体用では大きなハードルとなっています。薄壁の中空糸膜は非常に壊れやすく、特に高圧や流量の変動、取り扱いや設置時の機械的ストレスがかかると簡単に破損します。繊維の破損はコンタミネーションの原因となるため、ろ過レベルへの通過率が低下し、長期的には高価な膜の交換が必要となります。さらに、バイオファウリング、スケーリング、有機物による目詰まりなどの問題がファウリングにつながり、その結果、洗浄を何度も繰り返す必要が出てきます。強靭化PVDFコーティングやハイブリッドポリマーコンポジットなどの膜素材の革新により、膜の耐久性は向上していますが、計装化された洗浄プロトコル、監視システム、メンテナンスのための高度なスキルを持つ人材は、特に小規模な水処理プラントにとっては、依然として明確な課題です。これらの問題を解決するための自動化、自己洗浄膜、および繊維の物理的・化学的特性の改善は、産業界や地域社会レベルでの実用的なライブ中心の限外ろ過操作を後押しするのに役立ちます。

主要企業・市場シェア

中空糸限外ろ過市場は、メーカー、原料サプライヤー、流通業者、エンドユーザーを含む複雑なエコシステムを有しています。この市場で著名な企業には、中空糸限外濾過の老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

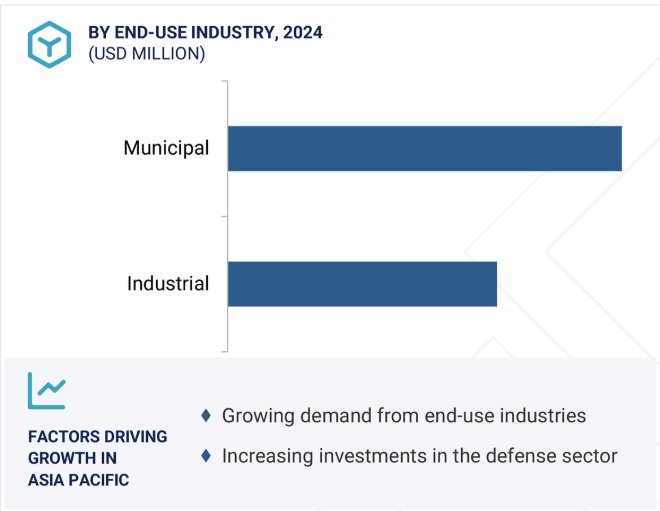

用途別では、市町村が中空糸限外ろ過市場で最大の成長セグメントです。

中空糸限外ろ過UF技術は、1960年代から自治体の水処理用途に使用されてきました。当初は、この用途には非常に高価であると考えられ、特別な状況下でのみ適用されていました。このシナリオは、改善された処理基準を達成するための法律や水資源不足などのいくつかの原動力の出現とともに1990年代に変化し、最終的に塩水または廃水処理用の限外ろ過の需要を生み出しました。中空糸限外ろ過は、微生物の除去、海水の淡水化、下水処理、家庭廃水処理、天然ミネラル水の処理、飲料水の製造、汽水の処理など、水・廃水処理プラントで使用されています。中空糸限外ろ過を使用する膜分離活性汚泥法(MBR)は、廃水処理に不可欠な要素であり、再利用のための高品質な水を作り出します。

形態別では、予測期間中にポリマーセグメントが最大の市場になると予想されます。

ポリマー中空糸限外ろ過は、2つの異なる媒体を分離する半透過性バリアとして機能する微多孔膜です。ポリマー中空糸限外ろ過の透過特性は、使用される分取ルートと最終的な構成(非対称性と等方性)に強く影響されます。本レポートで検討する高分子中空糸限外ろ過材料の種類は、ポリスルホンおよびポリエーテルスルホン(PSおよびPES)、ポリフッ化ビニリデン(PVDF)、およびその他です。

分離プロセスにおけるポリマーの選択は、膜技術と意図する用途との適合性に基づいて行われます。使用するポリマーは、透過液に対する親和性が低いことが要求される場合もあれば、膜のファウリングによる過酷な洗浄条件に耐える必要がある場合もあります。したがって、高分子膜の製造時には、鎖の剛性、官能基の極性、立体異性などが考慮されます。

人口増加、都市化、急速な産業・インフラ開発により、廃水処理プラントの需要が増加しています。低価格で労働力を容易に入手できるため、アジア太平洋地域は製造施設を設置する投資家にとって魅力的な目的地となっています。低い製造コストと地方自治体の支援により、製造活動は大きく成長しています。研究開発投資の増加も、アジア太平洋市場を牽引する要因のひとつです。アジア太平洋地域の主要市場は、中国、日本、インド、韓国、オーストラリア。国連アジア太平洋経済社会委員会によると、同地域で清潔な飲料水と衛生設備を利用できるのはわずか17億人。アジア太平洋地域の多くの国々は、水の利用可能性の低さや持続不可能な地下水により、水不足と認定されています。

Hydranautics社は、世界初のクラウドベースの膜プロジェクションソフトウェアであるIMSDesign Cloudを発表しました。この統合ソフトウェアは様々な組み合わせで膜の投影をシミュレートし、MF膜、UF膜、NF膜、RO膜に役立ちます。

KSSはPURON強化中空糸膜技術の生産能力を50%拡大すると発表しました。

Pentair は、プール、スパ、工業用途の浄水・ろ過製品を製造するアメリカのフィルター会社 Pleatco を買収しました。この買収により、ペンテェアは製品ラインナップを拡大し、水処理業界における地位を強化しました。

Hanmee Entec Co., Ltd.は、韓国の大手水処理施設運営・メンテナンス会社です。東レによる同社の買収は、東レの高度なろ過膜技術とHanmee Entec社の運営ノウハウを融合させることで、下水・排水処理プロセスを強化することを目的としています。これにより、工業用水や農業用水の処理効率を向上させ、より良い水資源管理を推進していきます。

中空糸限外ろ過市場の主要企業は以下の通り。

Veolia (France)

Asahi Kasei Corporation (Japan)

Pentair (US)

Toray Industries, Inc. (Japan)

DuPont (US)

Hydranautics (US)

Kovalus Separation Solutions (US)

Pall Corporation (US)

Mann+Hummel (Germany)

Vontron Technologies Co., Ltd. (China)

【目次】

はじめに

24

研究方法論

28

要旨

37

プレミアムインサイト

40

市場概要

42

5.1 導入

5.2 Gen AIのインパクト

5.3 市場ダイナミクスの推進要因- 清潔な水の必要性に対する社会的認識- 低圧・高効率 UF 膜の採用増加- 世界的な環境基準と持続可能性への強い関心 制約事項 – 供給水の水質と汚染物質に対する感度の高さ – PVDF と PES の製造コストの高騰 – 中空糸モジュールの効率と寿命に対するファウリングの影響 可能性 – 新興国における水不足の深刻化 – 水不足による淡水の産業需要 – 性能をリアルタイムで最適化するためのスマート膜技術の統合 課題 – 中空糸限外ろ過システムの脆弱性とメンテナンスの問題 – 高固形分環境における拡張性と性能の限界

5.4 ポーターのファイブフォース分析 代替品の脅威 買い手の交渉力 新規参入の脅威 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済指標 世界のGDP動向

5.6 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.7 バリューチェーン分析 原材料サプライヤー メーカー サプライヤー/ディストリビューター エンドユーザー別業界

5.8 エコシステム分析

5.9 ケーススタディ分析 革新的な限外ろ過技術が無錫ハイテク工業団地の廃水処理を変革 アプリカスの高性能中空糸限外ろ過膜による持続可能な水管理の達成 繊維工場の廃水処理プロセスにおける窒化ケイ素Q-sep中空糸限外ろ過(UF)膜による アルミニウム鋳造プロセスの強化

5.10 規制環境 規制環境 規制環境-ヨーロッパ-アジア太平洋-北米 基準基準 基準基準 基準-米国薬局方(USP)クラスVI 規制機関、政府機関、その他の機関

5.11 技術分析 主要技術 – 高密度充填による大膜面積技術 – PVDFとPESによる優れたろ過性能 補完技術 – 革新的な回転中空糸膜によるMBR効率の向上 隣接技術 – 中空糸パーベーパレーションモジュールによる液体分離

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 貿易分析 輸出シナリオ 輸入シナリオ

5.14 2025年の主要会議・イベント

5.15 価格分析 平均販売価格動向(地域別、2023~2030年) 中空糸限外ろ過の指標価格(地域別) 中空糸限外ろ過の指標価格(主要企業別、種類別) 中空糸限外ろ過の指標価格(主要企業別、用途別

5.16 投資と資金調達のシナリオ

5.17 2025年米国関税の影響 – 中空糸限外ろ過市場序論 主な関税率- 中空糸原料(ポリマー、膜)に対する関税- 中空糸システムと部品に対する関税- 広範な産業関税(鉄鋼、アルミニウム) 価格の影響分析 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ エンドユーザー別産業への影響

5.18 特許分析アプローチ 文書の種類 過去10年間の公開動向(2013~2023年) 特許の法的地位 管轄分析 出願者上位 特許所有者上位10社(アメリカ) 過去10年間

中空糸限外ろ過市場、種類別

77

6.1 導入

6.2 高分子膜の多孔性と透過性が市場を牽引 PS & PES PVDF その他の高分子タイプ

6.3 セラミック限外ろ過は濃酸や苛性溶液への耐性が市場を牽引 ジルコニア・アルミナ・チタニア

6.4 ハイブリッド親水性と化学的安定性が市場を牽引

6.5 その他の種類

中空糸限外ろ過市場、用途別

86

7.1 導入

7.2 自治体処理 脱塩 公共ユーティリティ 水処理 廃水再利用

7.3 工業処理 食品・飲料- 乳製品加工- 食品加工- 飲料加工 製薬・製油・ガス その他の工業処理用途

…

【本レポートのお問い合わせ先】

レポートコード:CH 6486

- 環境配慮型難燃剤市場2025年(世界主要地域と日本市場規模を掲載):シリコン系難燃剤、臭素系難燃剤、リン系難燃剤

- 電気自動車用作動油の世界市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年

- エンドポイントセキュリティの世界市場規模は2030年までにCAGR 6.3%で拡大する見通し

- 自動車排ガス試験装置の世界市場規模調査:装置タイプ別(動力計、ガス分析計、オパシティメーター、パーティクルカウンター、流量計)、燃料タイプ別(ガソリン、ディーゼル、エタノール、圧縮天然ガス、電気)、車両タイプ別(乗用車、商用車、大型車、二輪車)、用途別(規制試験、研究開発、品質管理、整備・修理)、試験規格別(EPA、CARB、EU、ISO、JIS)、地域別予測:2022-2032年

- 高級ビニルタイルの世界市場規模は2030年までにCAGR 3.56%で拡大する見通し

- ピリジン-N-オキシドの世界市場

- 灌漑オートメーションの世界市場規模調査:オートメーション別、コンポーネント別、灌漑別、用途別(農業、非農業)、地域別予測:2022-2032年

- 自動車用カムシャフトの世界市場規模調査、タイプ別(鋳造カムシャフト、鍛造カムシャフト、組立カムシャフト)、車種別(乗用車、小型商用車、大型商用車)、販売チャネル別(OEM、アフターマーケット)、地域別予測:2022-2032年

- 自動車用NAD(ネットワークアクセスデバイス)&無線通信モジュール市場2025年(世界主要地域と日本市場規模を掲載):4G、5G、その他

- アボカド市場2025年(世界主要地域と日本市場規模を掲載):ハス種アボカド、その他

- 世界のチタン炭窒化物市場

- 教育用ロボット市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、製品タイプ別(ヒューマノイド、非ヒューマノイド)、エンドユーザー別(K-12、大学、その他)、地域別 2024-2032