市場概要

ヒトパピローマウイルスワクチンの世界市場は2024年に54億米ドルと推定。同市場は、2025年の59億米ドルから2034年には141億米ドルへと、年平均成長率10.1%で拡大する見込みです。ヒトパピローマウイルス感染症、特に子宮頸がん、肛門がん、口腔咽頭がん、その他の肛門性器がんの有病率の上昇が、HPVワクチンの世界的な需要を刺激しています。

世界保健機関(WHO)によると、子宮頸がんは世界で女性の4番目に多いがんで、2022年には約66万人が新たに発症し、35万人が死亡します。さらに、先進国や発展途上国におけるヒトパピローマウイルス関連癌の負担の増加や、広範な予防接種戦略や子宮頸癌治療に対する一般市民の意識の高まりが、市場の成長を後押ししています。

ティーンエイジャーの増加と性の健康に関する知識の不足は、HPVの症例の増加につながっており、ヒトパピローマウイルスワクチンの需要をさらに刺激しています。米国疾病予防管理センター(CDC)は、10代および10代前の女子の約64%がHPVに感染する可能性があり、性的に活発な人のうち1,400万人が毎年HPVに感染すると言及しています。さらに、ワクチン接種の取り組みや意識向上キャンペーンのための官民連携の傾向が高まっていることも、市場の成長をさらに加速させています。

例えば、ユニセフによると、Gavi(ワクチン同盟)は、8,400万人以上の女児を対象に全世代の子供たちに予防接種を行い、子宮頸がんによる将来の死亡を約140万人予防することに貢献した官民パートナーシップです。インドでは、政府が初のHPVワクチンの接種を開始し、手ごろな価格と入手しやすさを向上させ、全国で数百万人の思春期の少女に予防接種を行うことを目指しています。この取り組みにより、インド人女性のがんによる死亡の約17%が減少すると期待されています。さらに、アライアンスは、中低所得国がHPVワクチンの接種率を向上させることを支援し、市場全体を拡大しました。

さらに、男性におけるヒトパピローマウイルスの有病率の増加や、性別にとらわれないワクチン接種政策へのシフトが市場拡大に寄与しています。CDCは、11〜12歳のすべての人にHPVワクチン接種を推奨しており、26歳まではキャッチアップワクチンの接種を推奨しています。さらに、組換えDNA技術やウイルス様粒子プラットフォームの進歩など、技術革新がHPVワクチン製造の状況を変えつつあり、より広範囲をカバーし、より長い予防期間を持つ次世代ワクチンの開発につながっています。新興市場のプレーヤーは、発展途上地域における需要の高まりに対応するため、価格競争力のあるワクチンの現地製造能力に注目しています。

ヒトパピローマウイルス(HPV)ワクチン市場は、HPVによる感染を予防するワクチンの開発、製造、流通に焦点を当てています。これらのワクチンは主に、青少年や若年成人を対象とした予防接種プログラムを通じて投与されます。組み換え技術とウイルス様粒子(VLP)を利用したHPVワクチンは、ウイルスに対する安全で効果的な防御を提供します。

ヒトパピローマウイルスワクチンの市場動向

市場は、ヒトパピローマウイルスワクチンに関連する悪性腫瘍の有病率の上昇と、予防医療ソリューションに対するニーズの高まりによって刺激されています。

特に、子宮頸がん、肛門がん、口腔咽頭がん、陰茎がんなど、複数のがんの主な原因として認識されているHPVに対するものです。このような疾病負担の増大は、より広範なスペクトラムのワクチンや統合的な予防接種戦略に対する需要を刺激しています。

さらに、非2価ワクチンの拡大が市場の成長を後押ししています。メーカー各社は、2価や4価のソリューションを超えて、より幅広い種類のHPVに対する防御を提供するワクチンを開発しようとしています。9つのHPV型をカバーする非1価ワクチンであるガーダシル9は、現在では標準的なワクチンと考えられており、これはワクチンの有効性と集団全体の防御を最大化する方向へのシフトです。

さらに、組み換えタンパク質技術とウイルス様粒子(VLP)を併用することで、HPVワクチンの安全性と有効性が向上しました。このような技術は、有効期間と免疫防御の増加とともに副作用を低減し、既存市場と新興市場の両方に対してより効果的な製品ポートフォリオを提供します。

性別にとらわれない予防接種政策の世界的な傾向の高まりにより、ターゲットとなる人口動態が変化しています。男性におけるHPVがん罹患率の増加に伴い、医療システムはワクチン接種体制を広く採用しています。このシフトは、特にオーストラリア、イギリス、アメリカなどの国々で、公的・私的チャネルを問わずワクチン接種を拡大しています。

最後に、特に子宮頸がんの有病率が高い地域では、学校単位や地域中心の予防接種の増加により、早期年齢でのワクチン接種率が向上しており、市場の成長に寄与しています。

ヒトパピローマウイルスワクチン市場分析

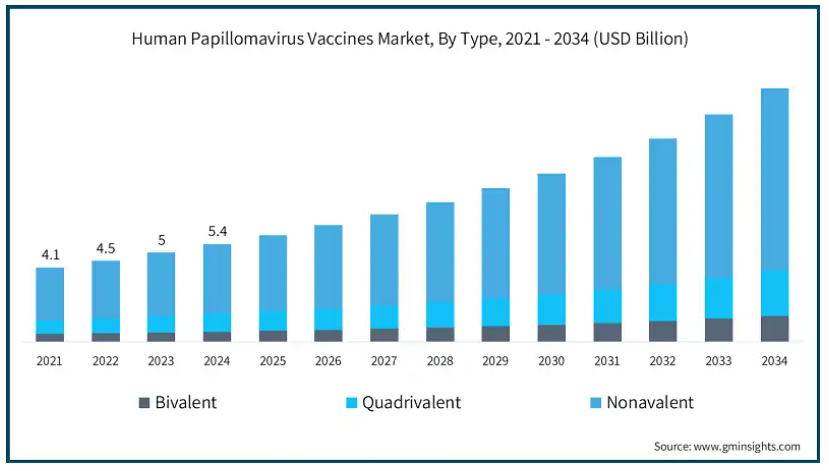

2021年の世界市場規模は41億米ドル。翌年には45億米ドルに微増し、2023年には50億米ドルに拡大しました。

種類別に見ると、世界市場は2価、4価、非1価に区分されます。2024年の市場規模は39億米ドル。

HPVに関連するがんに対する認識が高まっているため、医療提供者や政府は、ほとんどのがん原性タイプを標的とするワクチンを優先しています。HPVの全型をカバーするこの標的アプローチにより、HPVの幅広い型をカバーし、流行している高リスクの9つのHPV型(16、18、31、33、45、52、58)すべてに対する防御を提供する非強力ワクチンの採用へとシフトしており、公衆衛生上の重要なニーズとなっています。

さらに、政府の予防接種プログラムは、非強力HPVワクチンの使用を増やす上で重要な役割を果たしています。例えば、インド政府は、特に子宮頸がん罹患率が上昇している地域において、非原子価ワクチンの市場浸透を加速させた予防接種の製造をメーカーに奨励しています。このような政府の支援は、市場における非原子価ワクチンの使用をさらに刺激しています。

非原子価ワクチンセグメントの有利な価格設定と供給動態が、市場をさらに刺激しています。代替ワクチンと比較して、非原子価ワクチンはより一般的であるため、大規模な公衆衛生プログラムに適した選択肢となっています。

メルク社のガーダシル9などの主要メーカーは、HPV関連がんの予防における有効性と費用対効果とともに、官民からの需要の高まりを報告しています。このため、契約や長期供給契約が増加し、市場の地位がさらに高まっています。

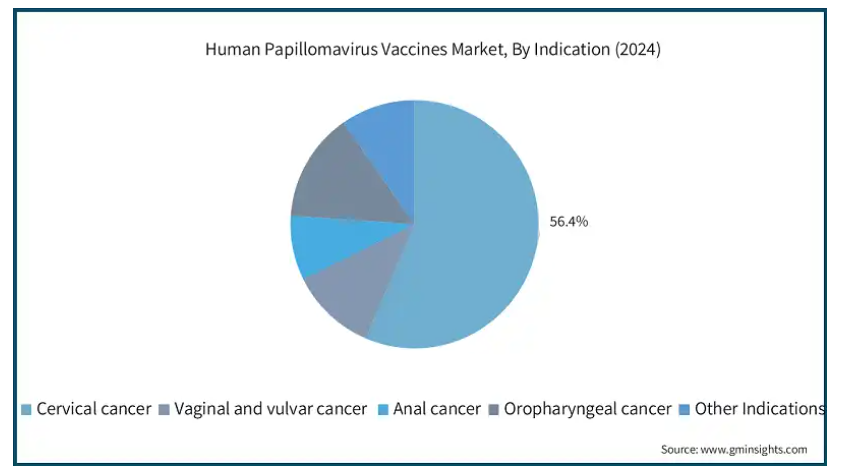

ヒトパピローマウイルスワクチンの世界市場は、適応症別に子宮頸がん、膣がん、外陰がん、肛門がん、口腔咽頭がん、その他の適応症に分類されます。子宮頸がん分野は2024年の市場シェア56.4%で市場を支配。

子宮頸がんの有病率の高さは、ワクチンなどの予防法の需要を高めるHPV感染に直接関係しています。子宮頸がんは、HPV16型と18型が症例の約70%を占めるとともに、世界の女性の間で4番目に罹患率の高いがんとして知られています。

NIHによると、子宮頸がん患者のほぼ99.7%は、性器高リスクヒトパピローマウイルスの持続感染が原因です。このため、特に子宮頸部HPVの有病率が高いサハラ以南のアフリカ、中南米、東南アジアなどの地域では、予防医療ソリューションに対する需要が高まっています。

HPVワクチンの国家予防接種への統合や大規模な公衆衛生の取り組みとともに、政府や国際的な支援が市場の成長をさらに刺激しています。WHOは、2030年までに公衆衛生上の問題として子宮頸がんを撲滅するという目標を掲げており、90~70~90%のワクチン接種率を目標に、有病率を女性10万人当たり4人未満に維持することが、このセグメントの優位性を高めています。

技術の進歩や費用対効果の高いワクチンの革新的な発売も成長に寄与しています。

最後に、4価HPVワクチンのような手ごろな価格のワクチンの導入により、特に中低所得国において、より多くの人々が予防にアクセスできるようになりました。

性別では、ヒトパピローマウイルスワクチンの世界市場は女性と男性に分類されます。2024年には女性セグメントが市場を支配し、CAGR 9.9%での成長が見込まれています。

女性におけるHPV関連疾患、特に子宮頸がんの負担が大きいため、多額の費用がかかるSTD診断やHPV関連疾患の後遺症治療の代わりに、予防的ソリューションを求める市場が活性化しています。子宮頸がんは女性の間で最も一般的ながんで、毎年60万人以上が新たに発症し、34万人以上が死亡しています。

この罹患率の増加は公衆衛生の変化につながり、政府や医療機関は、子宮頸がんやその他のHPV疾患の罹患率を減少させる効果的な方法として、女性に対するHPVワクチン接種を優先しています。HPVと子宮頸がんとの関係から、世界的に女性がワクチン接種プログラムの主な対象者となっています。政府の政策や国際的なガイドラインは、女性への予防接種に重点を置くことで需要をさらに刺激しています。

もう一つの要因は、女性の健康に関する意識と教育が高まり、女性の予防対策に対する需要が高まっていることです。

公衆衛生キャンペーンや非政府組織は、少女や若い女性のワクチン摂取を促すのに役立っています。このように、女性の数が増加し、親や介護者の関与が増加していることが、このセグメントの優位性を高めています。

ヒトパピローマウイルスワクチンの世界市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。2024年には病院薬局セグメントが市場を支配し、2034年まで80億米ドルに達する見込みです。

HPV疾患の有病率の上昇に加え、組織化された信頼性の高い予防接種に対する需要の高まりが、市場成長の需要を刺激しています。

特に医療インフラが整備された都市部では、予防医療を求める患者が最初に接触するのは病院であることが知られています。病院は医療専門家の専門知識と診断・治療施設への即時アクセスの両方を提供するためです。

その結果、病院内の薬局はHPVワクチン接種に適した場所となり、ワクチン投与における高いコンプライアンスと安全基準が確保されています。

病院を拠点とする医療への信頼の高まりは、HPVワクチンの接種範囲を拡大する政府や保健機関との提携によってさらに刺激されています。

大規模なワクチン接種を効率的に処理する能力に応じて、病院を介した国家予防接種プログラムが増加しています。このような政府の関与の増加と官民の協力により、病院薬局への嗜好が加速し、ワクチンのサプライチェーンにおいて重要な存在となっています。

北米のヒトパピローマウイルスワクチン市場は、2024年の市場シェア44.4%で世界市場を支配しました。同市場は、HPV感染症の有病率の上昇と予防医療への支出の増加によって刺激されています。ワクチン技術の進歩や、早期かつ正確な診断への注目の高まりも市場の成長を支えています。

アメリカの市場規模は、2021年に17億米ドル、2022年に18億米ドル。市場規模は2023年の20億米ドルから成長し、2024年には22億米ドルに達します。

アメリカにおけるヒトパピローマウイルス感染者数の増加が予防法の必要性を刺激。ファイザー社によると、現在7,900万人の米国人がヒトパピローマウイルスに罹患しており、10代の若者を含む北米の約1,300万人が毎年ヒトパピローマウイルスに感染しています。

特に、子宮頸がん患者の90%以上と、口腔咽頭がん、肛門がん、性器がんの一部にHPVが関与しているためです。

公衆衛生イニシアチブの高まり、高い疾患有病率、強力な医療インフラ、予防医療への政府による投資の増加は、市場の成長をさらに刺激します。

アメリカ全土で性別にとらわれない予防接種政策や学校ベースの予防接種プログラムが実施されていることも、引き続き需要を刺激しています。例えば、America’s Health Rankingsによると、2023年には13歳から17歳の青少年の61.4%がヒトパピローマウイルスワクチンの接種を受けています。

さらに、技術革新、生産能力、世界的な流通の面で、メルク・アンド・カンパニーなどのバイオ製薬企業が存在感を示していることも、ワクチンニーズの高まりを後押ししています。

最後に、長期的なHPV医療費削減への関心の高まりが、国全体でのワクチン利用を後押ししています。HPV関連疾患は医療費の一因となるため、早期接種は公的・私的支払者にとって費用対効果の高い戦略となるでしょう。

ヨーロッパのヒトパピローマウイルスワクチン市場は、2024年に15億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

同地域におけるHPVワクチン接種プログラムに対する認識と導入の高まり、HPV関連癌の負担を軽減するための政府のイニシアチブの増加は、同市場の成長に拍車をかけると予想されます。

さらに、ウイルス様粒子(VLP)プラットフォームや組換え生産法などのワクチン技術の進歩が、広範囲で費用対効果の高いワクチン製剤の導入とともに、ヨーロッパ地域の市場要件を押し上げています。

また、この地域には主要な市場プレーヤーが存在することも、市場を強化しています。これらの企業は、次世代HPVワクチンの開発、予防接種範囲の拡大、公衆衛生機関との提携を通じて技術革新に積極的に参加し、市場の成長を促進しています。

ドイツのヒトパピローマウイルスワクチン市場は、分析期間中に大幅な成長が見込まれます。

HPV関連疾患の有病率の上昇と強力な公共インフラがドイツ市場の成長を刺激しています。がん予防への関心の高まりと公的な予防接種政策が、HPVワクチンの国内需要を刺激しています。

ロベルト・コッホ研究所によると、HPV感染はドイツで一般的な性感染症のひとつであり、HPV-16とHPV-18は子宮頸がんなどのがんと関連があり、HPVワクチン接種の効果は、子宮頸がんの前がん段階に対して94%、肛門がんの前がん段階に対して76%です。

政府の予防接種キャンペーンや国民医療保険は、HPVワクチンへのアクセスや認知度に大きく注目しています。例えば、女児のHPVワクチン接種率は着実に向上しており、約51%に達しています。ロバート・コッホ研究所によると、2021年には15歳の女子の54%、男子の27%がワクチン接種を完了しています。

ドイツの教育・医療エコシステムは、HPVワクチンの採用を支持しています。小児科医、開業医、学校保健プログラムがワクチン接種に積極的な役割を果たす一方、がん予防団体が主導する市民意識向上キャンペーンがワクチン摂取に取り組み、摂取率の向上に努めています。

アジア太平洋地域のヒトパピローマウイルスワクチン市場は、分析期間中に10.5%という最も高いCAGRで成長すると予測されています。

アジア太平洋地域の市場は、HPV関連がん患者の増加、公衆衛生意識の高まり、都市部と農村部の両方におけるワクチン接種インフラの改善により急成長しています。

中国、インド、日本などの国々では、予防医療に対する需要の高まり、政府主導の予防接種キャンペーン、青少年を対象とした学校ベースの予防接種プログラムの増加などを背景に、ヒトパピローマウイルスワクチンの導入が加速しています。

さらに、公衆衛生クリニックや予防接種センターの数が急増していること、予防接種範囲の拡大やHPVワクチンの国家保健プログラムへの統合を目的とした政府の政策が、この地域における市場の急成長に寄与しています。

中国ヒトパピローマウイルスワクチン市場は、予測期間中に大きく成長すると予測されています。

中国ではHPVの有病率が高く、ワクチン市場を刺激しています。ネイチャーの記事によると、中国では30.4%以上の症例が見つかっています。中国の人口増加は、ヒトパピローマウイルスワクチンのようなワクチンの必要性を刺激しています。HPVワールドによると、700万回分のHPVワクチンが中国市場に投入されましたが、対象人口の1%程度しかカバーしていません。

中国国内でのワクチン製造能力の向上は、国内消費と世界的な流通の両面で市場成長を刺激します。Walvax Biotechnology社、Xiamen Innovax社、Recbio社などの国内バイオ医薬品企業は、ブランドの代替品よりも手頃な価格の2価および4価HPVワクチンを発売しました。このような現地の動きは、特に農村部でのワクチン接種率を高めています。

中国市場のもう一つのトレンドは、ワクチン教育を促進するためのモバイルヘルスプラットフォームとデジタル公衆衛生ツールの統合です。WeChatのような人気のあるプラットフォームは、地方部門と提携して、ワクチンの予約やリマインダー、健康状態の追跡を提供し、コンプライアンスを向上させるスムーズなユーザー体験を生み出しています。これは、全国的な予防接種キャンペーンで効果が実証されており、リアルタイムのデータ収集とより良い管理を可能にしています。

ラテンアメリカのヒトパピローマウイルスワクチン市場では、ブラジルが大きく成長しています。

ブラジルはHPV関連がんの有病率が高く、特に子宮頸がんは同国の女性のがん関連死因の上位を占めています。このHPV有病率の上昇と、農村部における早期検診へのアクセスの制限により、ワクチン接種に対する需要が高まっています。

ブラジル政府は、国家予防接種プログラム(PNI)の一環として、特に10代を対象にHPVワクチン接種を含む公的予防接種プログラムを導入しています。さらに、国際的な製薬会社との提携により、より幅広い種類のHPVワクチンへのアクセスが増加し、多様な集団の予防とカバーが向上しています。

費用対効果の高い予防医療ソリューションに対するニーズの高まりが、市場の成長をさらに後押ししています。政府主導の啓発キャンペーンや地域的なワクチン接種により、中低所得者層のコミュニティが刺激され、アクセスが向上し、予防が減少。

サウジアラビアのヒトパピローマウイルスワクチン市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

公衆衛生クリニックの増加、ワクチンへのアクセス性の向上、医療インフラへの政府支出の増加がサウジアラビアの市場発展に拍車をかけています。同国では、死亡率の抑制と長期的ながん治療費の削減を目的として、AIを活用した医療モニタリングシステムと迅速な予防接種プログラムを重視しています。

サウジアラビアはHPV疾患の有病率が高く、HPVワクチンの需要をさらに刺激しています。ビジョン2030の目標に沿って、政府は疾病予防と公衆衛生に多額の投資を行い、予防接種の拡大、意識の向上、長期的ながん対策プログラムによる感染症の負担軽減を図っています。

主要企業・市場シェア

ヒトパピローマウイルスワクチン市場シェア

ヒトパピローマウイルスワクチン業界の競争は、老舗企業、新興企業、地元企業が市場シェアを拡大するためにしのぎを削っています。Merck社、GlaxoSmithKline社、Serum Institute of India社、Walvax Biotechnology社といった上位4社で世界市場の約60%を占めています。

これらの主要企業は、市場での存在感を高めるため、買収、事業拡大、新製品の発売など、さまざまな戦略に注力しています。さらに、低価格で手ごろな選択肢を提供することで競争を激化させている地元企業や地域企業も市場に進出しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

ヒトパピローマウイルスワクチン市場参入企業

ヒトパピローマウイルスワクチン業界で事業を展開している著名な企業は以下の通りです:

Genexine

GlaxoSmithKline

Inovio Pharmaceuticals

Merck

Recbio

Sanofi Pasteur

Serum Institute of India

Walvax Biotechnology

Xiamen Innovax

Yuxi Zerun Biotech

2024年10月、WHOはヒトパピローマウイルスワクチンCecolinの単回投与を確認しました。アモイ・イノバックスが開発したこのワクチンは、WHOが1回接種に適した製品として4番目に承認したものです。これにより、メルクは世界市場でのプレゼンスを拡大し、中低所得国でのアクセシビリティを向上させることができました。

メルクは、6型、11型、16型、18型を含む複数のHPV株をカバーするガーダシルとガーダシル9の製品により、HPVワクチン市場の主要プレーヤーとなっています。また、アメリカ、ヨーロッパ、アジア太平洋などの主要地域でグローバルな承認を取得しています。メルクは大規模な製造能力を有し、各国の予防接種プログラムにおいて幅広い活動を行っています。

ヒトパピローマウイルスワクチン市場産業ニュース

2024年12月、ユニタイドとGaviは、コートジボワールとナイジェリアにおいて、HPVワクチン接種と子宮頸がん検診・治療を統合するために提携しました。このプロジェクトは、女性と女児の予防と治療の両方のサービスへのアクセスを向上させることを目的としています。このプロジェクトは、Gaviのグローバルヘルスイニシアチブを強化し、低所得地域における子宮頸がん予防の改善に貢献しました。

2024年8月、WHOはWalvax Biotechnology社が開発した2価ワクチンであるWalrinvaxを予備承認。このワクチンは、安全性、有効性、製造品質で知られていました。これにより、ウォルバックスはグローバル・プログラムに参加し、国際市場に進出することが可能になりました。

2024年3月、インド血清研究所が国内初のHPVワクチンであるCervavacを発売。同ワクチンは、インドの女性の子宮頸がん死亡率を低下させることを目的とし、1回300~400ルピーという手ごろな価格を実現。

2024年1月、レクビオは中東・北アフリカ15カ国においてHPV-9ワクチンREC603を開発・商業化する契約をSPIMACOと締結しました。この提携は、同地域におけるHPVワクチン接種へのアクセスを拡大することを目的としています。

この調査レポートは、ヒトパピローマウイルスワクチン市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

二価

4価

一価

市場:疾患別

子宮頸がん

膣がんおよび外陰がん

肛門がん

口腔咽頭がん

その他の疾患別

市場, 性別

女性

男性

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の仮定と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 疾患別

2.2.4 性別

2.2.5 流通チャネル

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 HPV関連がんの有病率の上昇

3.2.1.2 性別にとらわれないワクチン接種政策へのシフトの増加

3.2.1.3 啓発・教育キャンペーンの高まり

3.2.1.4 ワクチン開発における技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 先端ワクチンの高コスト

3.2.2.2 集団予防接種のためのインフラの欠如

3.2.3 市場機会

3.2.3.1 発展途上国における予防接種プログラムの拡大

3.2.3.2 ワクチン流通における官民パートナーシップ

3.3 成長可能性分析

3.4 規制状況

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.5 パイプライン分析

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

第5章 2021〜2034年種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 二価

5.3 4価

5.4 一価

第6章 2021〜2034年疾患別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 子宮頸がん

6.3 膣がんおよび外陰がん

6.4 肛門がん

6.5 中咽頭がん

6.6 その他の疾患別

第7章 2021〜2034年 男女別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 女性

7.3 男性

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Genexine

10.2 GlaxoSmithKline

10.3 Inovio Pharmaceuticals

10.4 Merck

10.5 Recbio

10.6 Sanofi Pasteur

10.7 Serum Institute of India

10.8 Walvax Biotechnology

10.9 Xiamen Innovax

10.10 Yuxi Zerun Biotech

…

【本レポートのお問い合わせ先】

レポートコード:GMI14103

- 世界の吉草酸市場規模/シェア/動向分析レポート:用途別、エンドユーザー別(~2034年)

- 電気自動車充電器用電子ポッティングコンパウンドの世界市場(~2032):充電器種類別、設置種類別、材質種類別、硬化技術種類別、用途種類別、EV部品種類別、地域種類別

- ミリスチルジエタノールアミド(CAS 7545-23-5)の世界市場2019年~2024年、予測(~2029年)

- 自動車用スルーホール受動部品の世界市場

- 熱交換器の世界市場(2026-2033):市場規模、シェア、動向分析

- 無痛性プラグの世界市場2025:種類別(コラーゲン、シリコーン)、用途別分析

- 洋上風力ケーブル敷設船(CLV)市場2025年(世界主要地域と日本市場規模を掲載):船体長>100 m、船体長≤100 m

- 病理学Alの世界市場規模は2030年までにCAGR 26.5%で拡大する見通し

- 世界のスプリングシャックル市場展望-市場規模、シェア分析・予測(2025-2034)

- EV用PTCヒーター市場2025年(世界主要地域と日本市場規模を掲載):PTC給湯器、PTC空気ヒーター

- 負極材用ハードカーボンの世界市場

- フォント&書体市場2025年(世界主要地域と日本市場規模を掲載):組み込みフォント、認証とサブスクリプション、カスタマイズフォント