市場概要

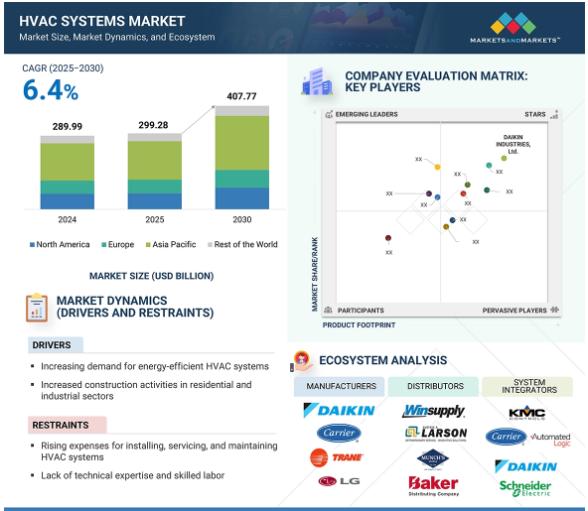

世界のHVACシステム市場規模は、2024年には2,899億9,000万米ドルと推定され、2025年の2,992億8,000万米ドルから2030年には約4,077億7,000万米ドルに増加し、2025年から2030年までの年平均成長率は6.4%で拡大すると予測されています。市場を牽引しているのは、持続可能でエネルギー効率の高い建物に対するニーズの高まりです。HVACシステムの需要は、家庭用、商業用、産業用施設に及んでいます。気候変動は冷暖房システムの必要性を高めています。さらに、リアルタイムのモニタリングと省エネ分析を特徴とするインテリジェントHVAC技術の開発が、市場の成長を支えています。

原動力:屋内外の空気品質に対する需要の高まり

屋内外の空気環境の改善に対する関心の高まりは、HVAC市場の重要な促進要因です。集中的な都市化と工業化プロセスが大気汚染を激化させ、人間の健康に悪影響を及ぼしています。また、大気汚染は温室効果を助長するため、地球温暖化の主な要因にもなっています。世界各国の政府や機関は、低空気質による悪影響を抑制するため、大気質に関する厳しい規制や基準を実施しています。例えば、アメリカ環境保護庁(EPA)は、屋外汚染物質の許容限界のガイドラインを定めた国家大気質基準を制定しています。同様に、世界保健機関(WHO)は、屋内の空気汚染物質を除去するための屋内空気品質ガイドラインを策定しています。

HVAC部門は、新しい技術とソリューションを開発することで、屋内外の空気の質の向上に対する需要の高まりに対応しています。高効率エアフィルターHVACシステムは、室内空気から粒子状物質を含む有害汚染物質を取り除くことができます。また、先進的な空調システムの高効率冷却コイルは、湿度レベルを低下させ、室内空気の質の原因となるカビやバクテリアの繁殖を抑えます。

制約: 技術的専門知識と熟練労働者の不足

HVAC分野の成長を阻む主な要因の一つは、ビル経営者や所有者の技術的知識の欠如と、HVACシステムの設置、維持、修理を行う熟練労働者の不足です。ビルの運営者や所有者は通常、HVACシステムを適切に維持・運用するための技術的知識が不足しており、その結果、性能低下、システム効率の低下、エネルギー消費の増加を招く可能性があります。さらに、HVACシステムはより複雑で専門的になりつつあり、設置やメンテナンスにはより高度な技術的専門知識が要求されます。

もう一つの阻害要因は、HVACシステムの設置、メンテナンス、修理のための熟練労働者の不足です。熟練労働者の不足は、修理やメンテナンス作業の待ち時間の延長、コストの増加、システムの効率低下につながります。HVACシステムがどのように機能し、作動するかについての知識と理解を深めるために、ビルの所有者と運営者のための教育・訓練プログラムが開発されるかもしれません。HVAC技術者のために設計された研修プログラムを通じて、業界の熟練労働者のプールを増やすことができます。企業はまた、自動化と技術に投資して、人的労働の必要性を最小限に抑え、システム効率を最大化することもできる。

可能性:HVAC システム用の次世代低 GWP 冷媒の重視の高まり

HVAC技術は、ハイドロフルオロカーボン(HFC)やハイドロクロロフルオロカーボン(HCFC)のような、温室効果ガス(GHG)を放出する冷媒を使用しています。さらに、さまざまなHVAC装置は、ビル全体のエネルギー使用量の約40%を占めるため、高レベルのCO2を排出します。しかし、最近ではHVAC技術にいくつかの改良が加えられ、炭素排出を緩和することができるようになりました。フロン22(HCFC-22、R-22)は、家庭用空調システムやヒートポンプの主な冷媒として使用されています。米国環境保護庁(EPA)は2020年1月にフロン22の製造を禁止しました。この冷媒の禁止により、代替の環境に優しい冷却ソリューションの採用が加速し、HVAC業界の技術革新が促進されると期待されています。

オークリッジ国立研究所(ORNL)(アメリカ)とDais Corporation(アメリカ)は、従来の化学物質の代わりに水を冷媒として使用する、新しい膜ベースの屋上エアコンを開発しています。この技術は、暑くて湿気の多い夏の夜に最適で、現在の屋上ユニットと比較して電気使用量を30~50%節約できます。

エネルギー効率の高いHVACシステムの導入と、HFC-32やHFC-152aといった地球温暖化係数(GWP)の低い冷媒への高額投資は、温室効果ガス排出に対処するためのHVAC業界における主要な動きです。市場の主要プレーヤーは、環境に好影響を与える極めて低GWPの冷媒を使用したHVACシステムの開発に取り組んでいます。

課題:発展途上国におけるHVACシステムの利点に関する認識不足

特に発展途上国では、HVACシステムが提供する利点に関する認識不足が市場の大きな課題となっています。低開発国のほとんどの人々は、HVACシステムと、快適で健康的な室内空間を作り出すその能力を知りません。このような認識の欠如は、効率的で効果的でない可能性のある従来の冷房や暖房の手段に道を譲ります。

ほとんどの発展途上国では、HVACシステムに関する情報や教育が不足しています。さまざまな国で、政府やその他の民間団体は、HVACの訓練やインフラストラクチャーに効果的な投資を行っていません。そのため、HVACシステムに関する知識が不足しています。市場拡大に対するもう一つの課題は、発展途上国における経済的余裕です。発展途上国のほとんどの個人は、HVACシステムの購入や設置にかかる高額な初期費用を支払う余裕がありません。さらに、エネルギー効率の高いHVACシステムに対する政府の優遇措置や融資条件がないことが、この問題をさらに悪化させています。

可能性:HVACシステム用の次世代低GWP冷媒への注目の高まり

HVAC技術は、温室効果ガス(GHG)を放出するハイドロフルオロカーボン(HFC)やハイドロクロロフルオロカーボン(HCFC)などの冷媒を使用しています。さらに、さまざまなHVAC装置は、ビル全体のエネルギー使用量の約40%を占めるため、高レベルのCO2を排出します。しかし、最近ではHVAC技術にいくつかの改良が加えられ、炭素排出を緩和することができるようになりました。フロン22(HCFC-22、R-22)は、家庭用空調システムやヒートポンプの主な冷媒として使用されています。米国環境保護庁(EPA)は2020年1月にフロン22の製造を禁止しました。この冷媒の禁止により、代替の環境に優しい冷却ソリューションの採用が加速し、HVAC業界の技術革新が促進されると期待されています。

オークリッジ国立研究所(ORNL)(アメリカ)とDais Corporation(アメリカ)は、従来の化学物質の代わりに水を冷媒として使用する、新しい膜ベースの屋上エアコンを開発しています。この技術は、暑くて湿気の多い夏の夜に最適で、現在の屋上ユニットと比較して電気使用量を30~50%節約できます。

エネルギー効率の高いHVACシステムの導入と、HFC-32やHFC-152aといった地球温暖化係数(GWP)の低い冷媒への高額投資は、温室効果ガス排出に対処するためのHVAC業界における主要な動きです。市場の主要プレーヤーは、環境に好影響を与える極めて低GWPの冷媒を使用したHVACシステムの開発に取り組んでいます。

課題:発展途上国におけるHVACシステムの利点に関する認識不足

特に発展途上国では、HVACシステムが提供する利点に関する認識不足が市場の大きな課題となっています。低開発国のほとんどの人々は、HVACシステムと、快適で健康的な室内空間を作り出すその能力を知りません。このような認識の欠如は、効率的で効果的でない可能性のある従来の冷房や暖房の手段に道を譲ります。

ほとんどの発展途上国では、HVACシステムに関する情報や教育が不足しています。さまざまな国で、政府やその他の民間団体は、HVACの訓練やインフラストラクチャーに効果的な投資を行っていません。そのため、HVACシステムに関する知識が不足しています。市場拡大に対するもう一つの課題は、発展途上国における経済的余裕です。発展途上国のほとんどの個人は、HVACシステムの購入や設置にかかる高額な初期費用を支払う余裕がありません。さらに、エネルギー効率の高いHVACシステムに対する政府の優遇措置や融資条件がないことも、問題をさらに悪化させています。

主要企業・市場シェア

HVACシステムのエコシステムは、装置メーカー、制御プロバイダー、システム・インテグレーター、販売業者から構成されています。HVACのエンドユーザーには、家庭用、商業用、工業用があります。商業部門では、HVACシステムはオフィス、政府機関、空港、医療施設、教育機関、小売店で使用されています。

予測期間中、HVACシステム市場における冷却装置の最大シェアを占めるユニット型エアコン分野

ユニット型エアコンは、設置が容易で初期投資が抑えられ、メンテナンスが容易なため、家庭用だけでなく小規模な商業用にも好まれており、HVACシステム市場全体で最大のシェアを占めています。自己完結型であるため、長いダクトを必要とせず、設置にかかるコストと時間を削減できます。

さらに、特に新興国では都市化が進み、住宅や商業施設の開発が急速に進んでいるため、ユニット式システムの需要が高まっています。また、これらのユニットは非常に汎用性が高く、さまざまな建物の設計に適しているため、異なる気候条件でも安定した冷却性能を発揮します。インバーター駆動コンプレッサー、高度なエネルギー効率評価、スマート制御などは、省エネ・省コストの消費者の間でさらに人気を高めている主な特徴の一部です。

省エネ機器の使用を促進する政府プログラムや、室内空気の質に対する意識の高まりも、新型ユニット式エアコンの採用を促進しており、冷房装置市場全体において市場をリードする地位を確固たるものにしています。

予測期間中、業務用セグメントが最も高いCAGRを記録

HVACシステム市場全体では、業務用分野が最も高いCAGRを記録すると予測。商業ビルの建設、オフィススペース、ショッピングモール、病院、学校、大学、データセンターの高成長が、最先端のHVACシステムへの需要を促進しています。世界経済の成長と都市化の加速に伴い、労働者、買い物客、訪問者のために安全で快適、かつエネルギー効率の高い屋内空間を作ることにますます注目が集まっています。

また、LEEDやBREEAMなど、より厳格なエネルギー効率基準やグリーンビルディングの評価も、商業用不動産の所有者に、より高い効率と二酸化炭素排出量の削減を実現するアップグレードされたHVACシステムの導入を促しています。室内空気の質を高め、適切な換気を促進することが求められているため、商業ビルのアップグレードや改修がさらに加速しています。

さらに、遠隔監視、予知修理、効率的なエネルギー利用を可能にするスマートビルディングやIoT対応HVACシステムへの動きが、商業部門での採用を促進しています。エネルギー効率の高い技術に対する政府の優遇措置は、持続可能性に対する意識の高まりと相まって、商業部門におけるHVACシステム市場の成長を促進しています。

HVACシステム市場で最も高いCAGRを記録すると予測されるのはインド。都市化の進展、人口の急増、力強い経済成長により、インド全土で家庭用、商業用、工業用のインフラプロジェクトが急増。一方、可処分所得の増加と中流階級の人口増加により、室内の快適性と空気の質を高めるための高度でエネルギー効率の高い空調・換気装置の需要が高まっています。さらに、「スマート・シティ・ミッション」や「万人のための住宅」などの政策が大規模な不動産の成長を後押ししているため、空調・換気装置の需要も堅調に推移しています。また、グリーン建設や持続可能な建物への関心の高まりも、エネルギー効率が高く環境に優しいHVACソリューションの使用を後押ししています。

さらに、インドのほとんどの地域は高温多湿のため、年間を通じて冷房や空調設備が必要です。エネルギー効率基準やインセンティブに関する政府の奨励政策も、市場にチャンスをもたらしています。IT、小売、ホスピタリティ、ヘルスケア産業の発展は、インテリジェントでネットワーク化された技術を備えた高度なHVACシステムの需要を促進しています。

2025年6月、ダイキン工業株式会社(日本。(2025年6月、ダイキン工業株式会社(日本)は、株式会社アスエネ(日本)と協業しました。この協業により、DAIKINは、AsueneのクラウドベースのCO2排出量追跡およびESG管理プラットフォームを、同社のエネルギー効率の高いHVAC装置およびエネルギー管理システムに統合。

2025年5月、サムスン電子(韓国)は、世界有数のHVACソリューション・プロバイダーであるFläktGroupの全株式を、欧州の投資会社Tritonから15億ユーロ(17億6000万米ドル)で取得することで合意したと発表。世界的に応用HVAC市場が急成長を遂げる中、今回の買収はHVAC事業の拡大・強化に対するサムスンのコミットメントを強化するものです。

2024年9月、Carrier(アメリカ)はRewiring?America(アメリカ)と提携し、オレゴン州、ウィスコンシン州、オクラホマ州、ジョージア州でのパイロットプロジェクトを含む、全米で最も多様なコミュニティにおける戦略的な改修とクリーンエネルギー導入を通じて、HVACの電化を加速。

2024年6月、Trane Technologies plc(アイルランド)はアメリカ・エネルギー省と協力し、家庭用寒冷地ヒートポンプ(CCHP)チャレンジを完了しました。このヒートポンプのプロトタイプは、アイダホ州ボイジーの住宅で冬と夏の2シーズンにわたってテストされ、バックアップの電気ストリップ暖房でわずか10%の時間だけ稼働し、住宅所有者に平均15~20%のエネルギー代節約をもたらしました。

2024年5月、レノックス・インターナショナル(アメリカ)はSAMSUNG(韓国)と合弁会社を設立。これにより、SAMSUNGの40年にわたるダクトレスおよびVRF HVACイノベーションと、Lennoxの強固な北米流通が組み合わされ、SAMSUNGブランドのダクトレスAC、ヒートポンプ、VRFシステムと、Lennoxのネットワークを通じて販売される「Lennox powered by SAMSUNG」製品の両方が提供されます。

HVACシステム市場トップリスト

HVACシステム市場を支配しているのは以下の企業:

Carrier (US)

DAIKIN INDUSTRIES, Ltd. (Japan)

Johnson Controls (Ireland)

LG Electronics (Korea)

Midea (China)

Lennox International Inc. (US)

Trane Technologies plc (Ireland)

Honeywell International Inc. (US)

Mitsubishi Electric Corporation (Japan)

SAMSUNG (South Korea)

GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI (China)

Fujitsu General (Japan)

Panasonic Holdings Corporation (Japan)

Robert Bosch Group (Germany)

Modine (US)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更点のまとめ

調査方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 不況の前提

2.7 調査の限界

要旨

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(地域別)(2021~2024年 空調機器種類別平均販売価格動向(主要メーカー別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 資金調達(用途別

5.9 技術分析 主要技術- 可変冷媒フローシステム 副次的技術- IoTコネクティビティ 副次的技術- 再生可能エネルギーの統合

5.10 特許分析

5.11 貿易分析 輸出シナリオ 輸入シナリオ

5.12 主要会議とイベント(2025-2026年)

5.13 ケーススタディ分析

5.14 関税と規制のランドスケープ 関税データ(空調機とモーター駆動ファン、HSコード – 8415) 規制機関、政府機関、その他の組織 主要規制

5.15 PORTER’S FIVE FORCES ANALYSISIS 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争的ライバルの激しさ

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 空調システム市場におけるGENAIの影響

5.18 2025年アメリカ関税の影響-空調システム市場 主要関税率の紹介 価格の影響分析 国/地域への影響

5.19 用途への影響

空調システム市場、冷却装置別

50

6.1 はじめに

6.2 ユニット式エアコン

6.3 VRFシステム

6.4 チラー

6.5 ルームエアコン

6.6 クーラー

6.7 冷却塔

空調システム市場、暖房装置別

70

7.1 導入

7.2 ヒートポンプ 空気循環式ヒートポンプ ダクトレス/ミニスプリット 水循環式ヒートポンプ 地中熱/地中熱ヒートポンプ 先進ヒートポンプ技術 段階/多段速コンプレッサー デュアルスピードモーター デスーパーヒーター デュアルフューエル/ハイブリッドシステム 寒冷地ヒートポンプ

7.3 炉 ガス炉 電気炉 石油炉

7.4 ボイラー 蒸気ボイラー 温水ボイラー

7.5 ユニット式ヒーター

空調システム市場、換気装置別

90

8.1 導入

8.2 エアハンドリングユニット

8.3 エアフィルター

8.4 除湿機

8.5 換気扇

8.6 加湿器

8.7 空気清浄機

空調システム市場、技術別

110

9.1 導入

9.2 従来の空調システム(これらのシステムにはスマート・コネクティビティがなく、エネルギー効率や持続可能 性を優先せずに高GWP冷媒を使用)

9.3 スマート空調システム スマート冷暖房:将来の展望-遠隔監視・制御(アプリベースの制御、音声アシスト制御)-スマートゾーニングシステム(部屋単位の制御)- 稼働率ベースの冷暖房-エネルギー最適化(使用パターンに基づくエネルギー管理、スマートメーターとの統合)-冷暖房システム診断(予知保全、遠隔診断)-AI/ML統合 スマート換気: 自動気流制御(排気・吸気バランシング)- 需要制御換気(稼働率ベース)- ビルオートメーションシステムとの統合(冷暖房との連携)

9.4 持続可能/グリーン空調システム 持続可能な暖房システム: 持続可能な暖房システム:将来の展望-太陽熱を利用した暖房-地熱ヒートポンプ-バイオマス暖房シス テム-低排出ガス炉-電気暖房システム-水熱暖房システム-二重燃料ヒートポンプ(ハイブリッド、電気ヒートポンプとガス炉の混合) 持続可能な冷房システム:将来の展望-太陽熱を利用した暖房-地熱ヒートポンプ-バイオマス暖房システム-低排出ガス炉-電 気暖房システム-水熱暖房システム-二重燃料ヒートポンプ(ハイブリッド、電気ヒートポンプとガス炉の混合 インバーターベースの空調 – 廃熱を利用した冷却 – 低 GWP 冷媒(R-32、R-290、CO2、アンモニア)を使用した VRF システム – 太陽熱を利用した冷却 持続可能な換気システム: エネルギー回収型換気装置 – 低エネルギー直流換気扇 – 環境に優しい空気清浄機(オゾンなしエミッション) – HEPAおよび再利用可能エアフィルター – 気流最適化システム

空調システム市場、導入種類別

140

10.1 導入

10.2 新築ビル

10.3 改造ビル

空調システム市場:サービス種類別

150

11.1 導入

11.2 設置サービス

11.3 保守・修理サービス

11.4 アップグレード/交換サービス

11.5 コンサルティングサービス

空調システム市場:用途/エンドユーザー産業別

180

12.1 導入

12.2 商業オフィスビル 政府機関 医療機関 教育機関 小売店舗 空港 データセンター

12.3 家庭用

12.4 工業用製造施設 倉庫 発電所(エネルギー&ユーティリティ)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4420

- 発泡金属市場2025年(世界主要地域と日本市場規模を掲載):発泡アルミニウム、ニッケルフォーム、その他

- 世界の医療デジタルサイネージ市場規模/シェア/動向分析レポート:提供形態別、製品種類別、ディスプレイサイズ別、国別(~2030年)

- サウンドバー市場:グローバル予測2025年-2031年

- 芝生スカリファイヤー市場:グローバル予測2025年-2031年

- Modbus RTU ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):LCD、LED、OLED

- 世界のライフサイエンス分析市場規模/シェア/動向分析レポート(2025年~2030年):創薬、装置、RWE、アクセス、その他

- フォイル&フォーム熱シールド市場:グローバル予測2025年-2031年

- 偏光子装置の世界市場

- 自動車内装部品市場2025年(世界主要地域と日本市場規模を掲載):シート、エアバッグ、ヘッドライナー、カーペット、その他

- 世界の医療用電気刺激装置市場

- 水中ポンプコンデンサの世界市場2025:種類別(10〜30μF、30〜50μF、50μF以上)、用途別分析

- 塩化トリブチルスズの世界市場