市場概要

2024年の世界のヒアルロン酸市場規模は54億米ドル。市場は2025年の59億米ドルから2034年には110億米ドルに成長し、2025年から2034年までのCAGRは7.1%で成長すると予測されています。高い市場成長の主な要因は、HAベースの製品の技術的進歩、変形性関節症の有病率の増加、他の要因の中の美容施術の数の増加です。

特に若年層による美容整形への関心は、外見に対する意識の高まり、定期的なソーシャルメディアへのアクセス、そして若く見られたいという願望に後押しされ、急成長を遂げています。例えば、ISAPSが報告したデータによると、2023年には外科的手術と非外科的手術を含め、世界全体で約3,490万件の美容施術が行われました。ヒアルロン酸は多くの皮膚充填剤の中心的な成分であり、唇の強化や皮膚の水分レベルの改善などに使用されています。アメリカ、韓国、ブラジルのような国々は、ミレニアル世代と中高年の消費者がトレンドをリードする中、HAフィラーの継続的な需要を目撃しています。

高齢者人口の増加は、特に膝関節と股関節の変形性関節症の割合を世界的に押し上げています。医療専門家は現在、ビスコサプリメンテーションと呼ばれる治療で、硬くなった関節にヒアルロン酸を直接注入し、自然な潤滑を回復させて痛みを和らげることを目的としています。多くの患者が完全な人工関節置換術よりも非外科的な選択肢を好むため、HA注射の注文は予測期間中に大幅な急増を記録すると予想されています。

ヒアルロン酸は、結合組織、皮膚、関節のクッションとなる滑液に自然に存在します。ヒアルロン酸の主な役割は、軟骨とスキンケアや創傷用ジェルのような外部用途の両方で、潤滑、水分補給、衝撃吸収を行うことです。

ヒアルロン酸市場の動向

非動物性のバイオ発酵ヒアルロン酸に対する需要の高まり、予防的アンチエイジング治療の増加と相まって単回注射によるビスコサプリメント療法へのシフトは、業界の成長を後押しする主要な市場動向の一つです。

消費者と医療専門家の両方が、細菌発酵によって作られた非アビオチンヒアルロン酸を選ぶようになってきています。この傾向は、安全性に関する問題、宗教的・倫理的価値観に起因しており、製品の一貫性が向上しています。このアプローチにより、ブランドは化粧品と治療の両ラインでビーガンやクルーエルティフリーであることを売り込むことができます。

さらに、業界は変形性関節症用の単回注入ヒアルロン酸製品に移行しつつあります。これらのオプションは、余分なクリニックへの通院を削減し、迅速な使いやすさを提供することで、患者のフォロースルーを高めています。Bioventus社のDUROLANEやAnika Therapeutics社のMONOVISCのようなリーディングカンパニーの製品は、このトレンドにおいて重要な役割を果たしています。

さらに、ソーシャルメディアに影響された若いユーザーの間での予防美容の台頭は、HAベースの美容治療の早期かつ広範な使用を促しています。したがって、前述の指摘は市場成長を上昇軌道に押し上げる上で重要な役割を果たすと予想されます。

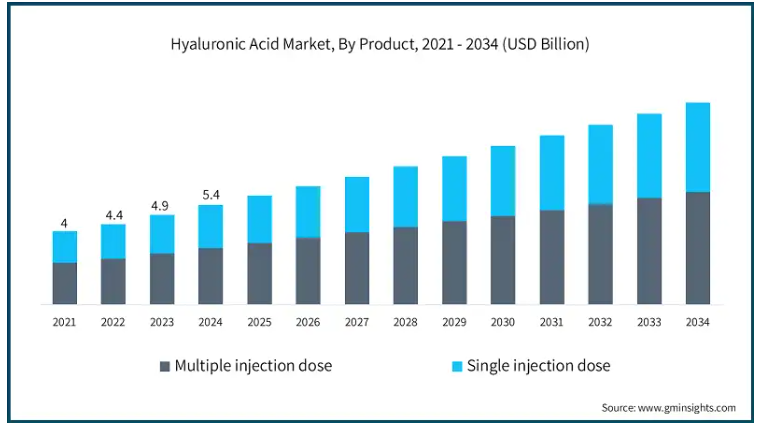

2021年の世界市場規模は40億米ドル。翌年には44億米ドルに微増し、2023年にはさらに49億米ドルに増加しました。製品別に見ると、世界市場は多回注射用量と単回注射用量に区分されます。複数回注射用量の市場がトップシェアを占め、2024年の市場規模は31億米ドルでした。

患者も医療専門家も、変形性関節症治療のためにHAを複数回注射することを求め続けています。このようなプロトコールは通常、週3〜5回の注射を必要とし、中程度から重度の関節摩耗があり、安定した緩和を期待する人に適しています。

このような複数回投与製品は、確立された臨床実績があり、定期的に保険償還を受け、関節の潤滑を高め、長期にわたって不快感を減少させるという広範な研究に裏付けられています。

単回注射製剤はその利便性から支持を集めていますが、整形外科医の中には、より制御された方法でHAを投与し、時間をかけて効果を積み上げていくため、多回投与アプローチを好み続ける人もいます。例えば、日本やヨーロッパの国々では、これらの複数回投与がいまだに標準的な治療法となっています。

さらに、コストに敏感な医療システムは、1シリンジあたりの価格が高価な単回投与ブランドよりも低いため、複数回注射レジメンを好むかもしれません。

用途別では、世界のヒアルロン酸市場は変形性関節症、皮膚充填剤、眼科、膀胱尿管逆流症、その他の用途に分類されます。変形性関節症分野は2024年に市場の主要シェアを占め、2034年には約49億米ドルに達すると予想されています。

変形性関節症を治療するためのヒアルロン酸の需要は、世界中で、特に高齢者が膝や腰の痛みを発症するようになるにつれて増加の一途をたどっています。HAは粘性サプリメントとして機能し、臨床医はそれを関節に直接注入することで、より厚い滑液が摩擦や不快感を和らげます。

市販の錠剤や非ステロイド性抗炎症剤ではほとんど緩和されない場合、多くの患者がHA注射を求めるのは、即効性があり、薬剤を使わず、侵襲性が低いからです。手術を先延ばしにしたり、完全な人工関節置換術を避けたいという傾向が強まっていることも、この傾向に拍車をかけています。

さらに、ヒアルロン酸療法は、全身的な副作用が少ないという点でも人気があり、これは複数の薬を服用している高齢の患者にとって重要な考慮事項です。

さらに、アメリカでは、Synvisc-OneやDurolaneのようなFDA認可ブランドと組み合わされた有利な保険適用が市場成長を後押ししています。

グレードに基づき、世界のヒアルロン酸市場は医薬品グレードのヒアルロン酸と化粧品グレードのヒアルロン酸に区分されます。医薬品グレードのヒアルロン酸セグメントは主要な市場シェアを占め、2024年には約37億米ドルと評価されました。

医薬品グレードのヒアルロン酸(HA)の需要は、整形外科における粘性補強、眼科手術、薬物送達システムなど幅広い用途で使用されているため、大幅に増加しています。この医薬品グレードのHAは、高純度、よく管理された分子量、より厳しい生体適合性規制を備えており、注射や移植が可能です。

整形外科では、臨床医が変形性関節症の痛みを和らげるために関節に直接注射し、眼科医は白内障や網膜の処置の際に粘弾性クッションとして使用しています。

この供給源は免疫反応のリスクが少なく、安定した品質を提供できるため、発酵由来のHAを好む傾向も高まっています。FDAのような規制当局からの好意的な支持は、医療施設全体におけるこの材料の信頼性をさらに向上させます。

さらに、研究チームはヒアルロン酸と再生医薬との組み合わせを研究しており、それゆえエキサイティングな新薬の可能性を開くと期待されています。

起源に基づき、世界のヒアルロン酸市場は非鳥類起源と鳥類起源に分類されます。非鳥類由来セグメントは2024年に市場の主要シェアを占め、2034年には約91億米ドルに達すると予想されています。

医薬品および化粧品市場では、動物由来でなく製造されたヒアルロン酸の需要が、より安全で規模拡大が容易であり、倫理的な立場も優れていることから、かなり高まっています。ヒアルロン酸は、通常Streptococcus zooepidemicus(ストレプトコッカス・ゾエピデミカス)の発酵菌によって生産され、より安定した製品が得られます。また、アレルギーやその他の安全性問題のリスクもはるかに低くなっています。

ヘルスケアの分野では、特に規制当局が完全なトレーサビリティと最小限のコンタミネーションを要求する、粘液サプリメント、眼科手術、泌尿器科手術の第一選択となっています。

加えて、化粧品分野でも非アビアンHAが好まれています。なぜなら、非アビアンHAは、社会的意識の高い買い物客を惹きつけるビーガン、クルーエルティーフリー、ハラルといったトレンドに合致しているからです。

さらにメーカーは、安定供給と均一な品質を提供する、スケーラブルで制御可能な発酵プロセスを好みます。特に先進地域の大手企業の製造施設がこのシフトを後押しし、市場成長に貢献しています。

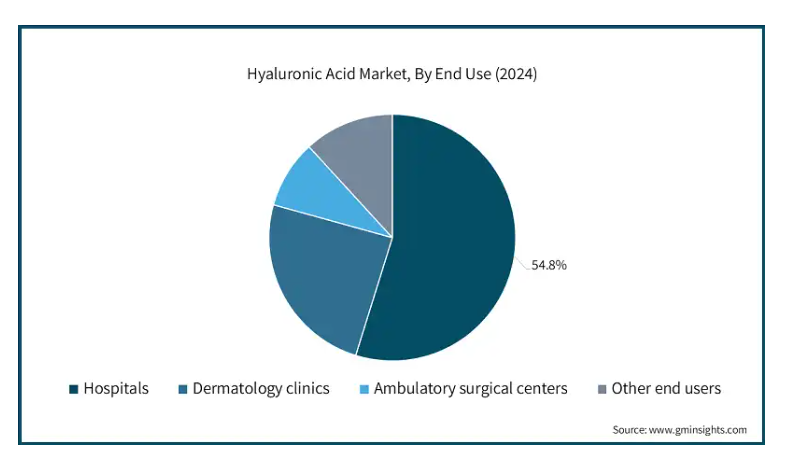

エンドユーザー別では、世界のヒアルロン酸市場は病院、皮膚科クリニック、外来手術センター、その他のエンドユーザーに分類されます。2024年には、病院セグメントが最も高い市場シェアを占め、分析期間中に大きな成長を示すと予想されます。

病院は、特に整形外科、眼科、美容外科において、世界的なヒアルロン酸需要の大きな原動力となっています。これらの部門では、HAは高純度で医薬品グレードの供給が必要な、粘度補給や白内障手術に使用されています。

熟練した開業医の存在、支持的な償還政策、そして明確な規制経路が、HAを用いた治療を標準的な診療としてさらに確固たるものにしています。

医療機関がより低侵襲技術に傾くにつれ、ヒアルロン酸の必要性は、入院患者の関節炎管理と粘弾性剤を必要とする眼科手術のために顕著に高まっています。

北米のヒアルロン酸市場はトップシェアを占め、2024年の市場規模は23億米ドル。好意的な償還政策に加え、意識レベルの上昇と変形性関節症の有病率の増加が、この地域の成長を促進すると期待されています。

アメリカの市場規模は、2021年に16億米ドル、2022年に17億米ドル。市場規模は2023年の19億米ドルから成長し、2024年には21億米ドルに達します。

アメリカは世界最大の市場の1つであり、人々は皮膚充填を広く受けており、変形性関節症の有病率が高く、保険プランが利用可能で、いくつかのビスコサプリメント注射が払い戻されます。

HAを用いた美容治療は、高齢者だけでなく、HAを用いた手軽で発酵した治療法を探している若い人たちの間でも特に人気があります。

加えて、ほとんどの製品がFDAの認可を受けているこの国の厳しい規制環境と、その広範な医療ネットワークにより、HAサービスは病院でも個人クリニックでも日常的に行われています。

さらに、Synvisc OneやDurolaneのような単回注入ブランドへの需要と、バイオ発酵させた非動物性HAへの需要が、医療と美容の両分野で製品の成長を後押しし続けています。

ヨーロッパのヒアルロン酸市場は大きな収益シェアを占め、2024年には約16億米ドルと評価されました。

ヨーロッパでは、国民の高い意識、高齢化、新しい整形外科的・美容的処置への意欲が市場の成長を押し上げています。特にイタリア、フランス、スペインの国民健康保険制度は、膝関節炎に対するビスコサプリメント施術の一部に償還金を支給しており、売上を牽引しています。

ヨーロッパは、消費者が効果的なアンチエイジングの解決策を求める中、皮膚充填剤とHA入り皮膚製品の世界最大のユーザーの一つです。

現在では厳しい規制により、動物由来原料を使用しないHAが好まれ、安全性とバッチの一貫性と製品の均一性を高めています。加えて、多くのヨーロッパの消費者は倫理を優先するため、クルーエルティフリーやビーガン処方が治療と化粧品の両方で市場シェアを伸ばしています。

ドイツのヒアルロン酸市場は、分析期間中にかなりの成長が見込まれます。

ドイツは、特に整形外科と眼科で見られる臨床グレードのアプリケーションにおいて、ヒアルロン酸の旺盛な需要を示しています。同国の医療施設は、一人当たりの医療費の高さと相まって、特に関節関連の治療においてHAベースの治療法の頻繁な採用を促進しています。

ドイツはまた、ヨーロッパにおける美容医療の主要市場であり、患者にHAベースの皮膚充填剤を提供する個人クリニックの数が一貫して増加しているのを目の当たりにしています。

さらに、ドイツのメーカーとエンドユーザーの両方が、生体適合性、明確なトレーサビリティ、そしてサプライヤーを選択する際の厳密な臨床エビデンスを優先し、プレミアムでEU準拠の非動物性HAを好んでいます。公立および私立病院では、規制の遵守と医師からの指導が、新製品を取り入れる決定的な要因となっています。

アジア太平洋地域のヒアルロン酸市場は、分析期間中に8.1%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の市場は、医療ツーリズムの活況、美容施術への関心の高まり、高齢者の変形性関節症患者数の増加によって急成長しています。韓国や日本などの国々は、美容志向の社会と最先端の化粧品産業が需要を高く維持しているため、この地域におけるダーマフィラーの主要ユーザーのひとつです。

さらに、中国とインドでは、より良い医療インフラと中産階級の増加による購買力の向上により、整形外科用および眼科用製品のHAに対する強いニーズが見られます。非アビアンHAを生産する発達した現地製造ネットワークも、輸出と安定した国内供給を支えています。

さらに、非侵襲的治療に対する幅広い文化的嗜好が、治療費の削減と相まって、市場全体の拡大に重要な役割を果たしています。

中国ヒアルロン酸市場は予測期間中に大きく成長すると予測されます。

中国は世界最大の市場として急速に台頭しており、注入可能な皮膚フィラーを含む美容施術が、手っ取り早く顔をリフレッシュしたい都市部の女性や若年層の間で人気の高まりに貢献しています。

変形性膝関節症患者の健全な増加は、公的医療保険の拡大と相まって、関節治療用HAの需要を押し上げています。

さらに、バイオテクノロジーと医療技術研究に対する政府の支援政策が、ヒアルロン酸ベースの製剤を中心にした新しい併用療法を作り出そうとする自国の技術革新にさらに拍車をかけています。

ブラジルはラテンアメリカのヒアルロン酸市場で著しい成長を遂げており、予測期間を通じて力強い成長を記録すると予想されています。

ブラジルでは、ヒアルロン酸の売上の大部分は美容施術によるもので、ダーマフィラーは、ユーザーが魅力的な外見を手に入れられることから、多くの若い男女にアピールしています。

サンパウロやリオデジャネイロのような大都市では、より迅速で低侵襲な施術への需要が高まっており、HA注入剤の注文を押し上げています。

さらに、変形性関節症やスポーツ傷害の症例の増加が、ビスコサプリメントの使用を促進しています。しかしながら、サウジアラビアのHA供給の大部分は輸入品であるため、消費者は安全性と倫理的ガイドラインを満たす非アビアのバイオ発酵グレードをますます好むようになってきています。

サウジアラビアのヒアルロン酸市場は、予測期間中に中東およびアフリカ市場で大きな成長を目撃することになるでしょう。

サウジアラビアにおけるヒアルロン酸の需要は、医療費の増加、変形性関節症などの生活習慣病の増加、エステティックセクターの活況により、製品の使用量を押し上げ、大幅な成長を目の当たりにしています。ビジョン2030計画のもと、政府はHAを使った関節注射からその他の眼科的処置まで、高度な治療へのアクセスを広げています。

加えて、文化的な変化や可処分所得の増加により、多くの人々、特に女性がダーマフィラーやその他のアンチエイジングサービスを求めるようになっています。この国の消費者は、ハラルに適合した非アビオンの供給源を求めており、そのためバイオ発酵HAの輸入が急増しています。

さらに、現在進行中のインフラのアップグレードと健康意識の高まりも相まって、サウジアラビアは治療用と美容用の両方のヒアルロン酸用途で急成長する市場として浮上しています。

主要企業・市場シェア

ヒアルロン酸市場シェア

ヒアルロン酸業界で事業を展開する企業は、注射剤の製品ラインナップの拡大に積極的に取り組む一方、より優れた処方で有効性を磨き、患者の利便性を高めています。Anika Therapeutics社、Allergan Aesthetics社、BLOOMAGE社、FERRING PHARMACEUTICALS社、Bioventus社などの業界をリードする企業は、治療の負担を軽減する次世代の単回注射オプションに投資しています。

上位5社の市場シェアは40%以上。彼らは細菌発酵によって作られた非アビアンHAに強い関心を寄せており、このシフトはよりクリーンで安全な材料と、より広い患者受容を約束するものです。さらに、規制を満たし、実世界のデータを収集し、臨床医に積極的に情報を提供することは、整形外科と美容分野で優位に立ち続けるために不可欠であることに変わりはありません。

ヒアルロン酸市場企業

ヒアルロン酸業界で事業を展開する著名な企業には、以下のようなものがあります:

Allergan Aesthetics

altergon

ANIKA

bioventus

BLOOMAGE

FERRING PHARMACEUTICALS

GALDERMA

kewpie

LG Chem

Lifecore BIOMEDICAL

Roche

Sanofi

SEIKAGAKU CORPORATION

Teleflex (Deflux)

TOPSCIENCE

アニカは、非アビオチン由来のヒアルロン酸ベースの注射剤を専門としており、再生関節保存における強力な研究開発に支えられ、単回および複数回の注射が可能な幅広いビスコサプリメント・ポートフォリオを提供しています。

Bioventus社は、整形外科の強固なネットワークを活用し、単回注射の利便性と変形性関節症患者の疼痛緩和をサポートする臨床エビデンスに焦点を当てた、デュロレーンなどの有名なHAベースの製品を提供しています。

ヒアルロン酸業界ニュース

2023年6月、Galderma社は、最新のヒアルロン酸フィラーRestylane EyelightがアメリカでFDAの承認を得たと発表しました。

2023年5月、アッヴィー傘下のアラガン・エステティックスは、ジュベダームによるSKINVIVE注射がアメリカでFDAの承認を取得したと発表しました。この開発は、同業他社と比較して主導的地位を維持するための同社の戦略と技術革新への集中を浮き彫りにしています。

この調査レポートは、ヒアルロン酸市場を詳細に調査し、2021年から2034年までの市場規模(百万米ドル)を予測しています:

市場, 製品別

複数回注入用量

単回注入量

市場:用途別

変形性関節症

皮膚フィラー

眼科

膀胱尿管逆流症

その他の用途

市場, グレード別

医薬品グレードヒアルロン酸

化粧品グレードヒアルロン酸

市場, 原産地別

非鳥類由来

鳥類由来

市場:エンドユーザー別

病院

外来手術センター

整形外科クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 グレード

2.2.5 原産地

2.2.6 エンドユーザー別

2.3 CXOの視点: 戦略的要請

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 変形性関節症の有病率の増加

3.2.1.2 美容施術数の増加

3.2.1.3 低侵襲処置に対する需要の高まり

3.2.1.4 HAベース製品の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 副反応と副作用の可能性

3.2.3 機会

3.2.3.1 医療ツーリズムの拡大

3.2.3.2 電子商取引と遠隔皮膚科の統合

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向(製品別

3.7 今後の市場動向

3.8 保険償還シナリオ

3.9 消費者行動分析

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 その他の地域

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 複数回注射用量

5.3 単回注射用量

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 変形性関節症

6.3 皮膚充填剤

6.4 眼科

6.5 膀胱尿管逆流症

6.6 その他の用途

第7章 2021〜2034年グレード別市場予測・予測($ Mn)

7.1 主要動向

7.2 医薬品グレードヒアルロン酸

7.3 化粧品グレードヒアルロン酸

第8章 2021〜2034年原産地別市場推定・予測($ Mn)

8.1 主要動向

8.2 非鳥類由来

8.3 鳥類由来

第9章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 皮膚科クリニック

9.4 外来手術センター

9.5 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Allergan Aesthetics

11.2 altergon

11.3 ANIKA

11.4 bioventus

11.5 BLOOMAGE

11.6 FERRING PHARMACEUTICALS

11.7 GALDERMA

11.8 kewpie

11.9 LG Chem

11.10 Lifecore BIOMEDICAL

11.11 Roche

11.12 Sanofi

11.13 SEIKAGAKU CORPORATION

11.14 Teleflex (Deflux)

11.15 TOPSCIENCE

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI8369

- 高純度バナジウムの世界市場2025:種類別(高純度、低純度)、用途別分析

- 世界の電気エンクロージャー市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 膣炎治療薬の世界市場規模は2034年までにCAGR 7.9%で拡大する見通し

- 自動化保管・検索システムの世界市場規模調査、機能別(保管、流通、組立)、タイプ別(ユニットロード、ミニロード、垂直リフトモジュール、カルーセル、ミッドロード)、業種別(自動車、食品・飲料、Eコマース、小売)、地域別予測:2022-2032年

- 世界のZ-8.2市場

- 世界のソルベントレッド23市場

- 工業用メタン化触媒市場2025年(世界主要地域と日本市場規模を掲載):酸化アルミニウム担体、複合担体、その他

- 世界の医療用電気刺激装置市場

- バックグラインドテープ(BGT)の中国市場:UVタイプ、非UVタイプ

- メタノール燃料供給装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- Database as a Service市場レポート:タイプ別(SQL、NoSQL)、展開タイプ別(オンクラウド、オンプレミス)、組織規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、政府機関、その他)、地域別2024-2032年

- 医療用膜の世界市場(~2030):素材別、加工技術別、用途別、地域別