市場概要

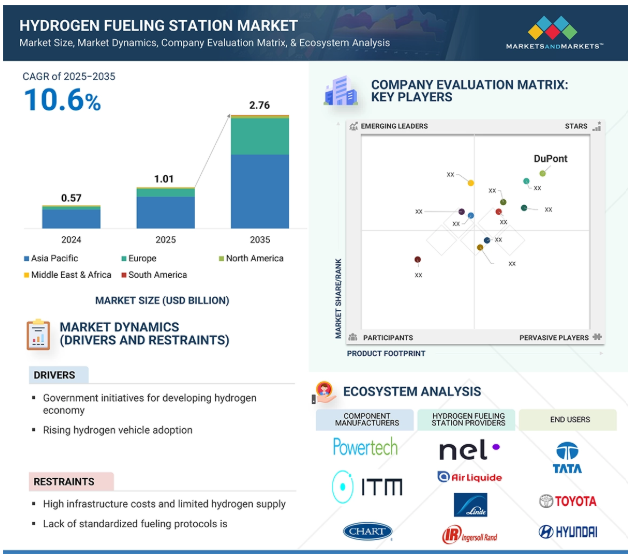

世界の水素充填ステーション市場は、2025年に10億1,000万米ドル、2035年には27億6,000万米ドルに達すると推定され、年平均成長率10.6%で拡大すると予測されています。ゼロエミッション車への需要の高まりと、環境問題や厳しい排出ガス規制により、水素充填ステーションの 需要が増加しています。FCEV は基本的にテールパイプ汚染物質を排出しないため、都市大気汚染削減と気候変動目標達成のため に非常に有望です。FCEV 市場の成長は、水素充填ステーションのようなインフラ需要を直接的に増加させます。世界各国政府は、温室効果ガス排出削減のために、水素技術の普及を支援するため、税制優遇、補助金、助成金、インフラ整備への投資など、様々なインセンティブを実施しています。

推進力 水素ステーション展開に向けた民間および公的投資の拡大

世界中の政府が数百の水素プラントを開発中。近い将来、アジア、欧州、北米の主要市場で100万台から200万台の燃料電池自動車が、世界全体で約1,000カ所の水素ステーションに供給される見込みです。これは、より包括的な水素インフラ整備に向けた大きな一歩です。燃料電池自動車の配備が限定的で予測不可能な場合、一部の政府は公的資金を使って燃料電池自動車や水素ステーションといったグリーン技術への移行を奨励しています。さらに、燃料電池自動車市場の最先端を走ってきたメーカーは、リースや所有後数年間、水素燃料のコストを直接負担してきました。開発中のステーションについては、政府と産業界が費用を分担するのが一般的です。多くの政府は、経済的に実行可能なビジネス提案に投資しています。

阻害要因 多額の初期投資が必要

水素モビリティの導入が成功するかどうかは、水素ステーション(HRS)のインフラ整備にかかっています。小規模な車両フリートから水素自動車の広範な採用まで、車両フリートが発展すると予測されることから、費用対効果が重要になります。水素自動車には運転上の代替手段がほとんどないため、包括的な水素補給インフラがなければ、その商業的受容は著しく制限されるでしょう。水素の利用は予測不可能であるため、水素燃料電池車の大規模なフリートが機能していない状態で、燃料供給ステーションのネットワークを構築するための確固たる経済的ケースを開発することは困難である。

機会: 水素ステーション展開を加速させる政府の取り組み

過去2年間で、発表された、または今後発表される国の水素政策の数が大幅に増加しました。Clean Hydrogen Monitor 2023によると、欧州の電解槽産業は、欧州と世界の需要を満たすために規模を拡大する準備が整っています。価格以外の基準や経済的支援は、こうした計画を加速させ、欧州以外の企業に対する競争力を長期的に維持するのに役立つ可能性があります。さらに、各国政府はインフラ整備の目標を設定しています。アメリカでは、水素インフラ整備戦略が大きく進展しています。アメリカ・エネルギー省(DOE)は、政府機関、水素メーカー、水素供給業者、燃料電池メーカー、国立研究所、その他の利害関係者との官民パートナーシップであるH2USAを結成し、水素インフラを発展させ、アメリカ国内の水素ユーザーにより多くのトランジット・エネルギーの選択肢を提供しています。

課題 燃料供給ステーションのリスク評価と安全対策

燃料電池自動車(FCV)は、化石燃料への依存を減らし、二酸化炭素排出量を大幅に削減するために開発されてきました。燃料電池自動車(FCV)向けの水素ネットワークを立ち上げる際の大きな課題のひとつが、水素充填ステーションの設置と展開です。水素充填ステーションの安全上の問題に対処することは、作業員、顧客、一般市民の安全を確保し、FCV用の水素の安定供給を維持するために非常に重要です。水素関連のハザードには、脆化や爆発などがあります。リスクアセスメントは、偶発的な危険を検知、回避、軽減するための効果的な戦略です。

主要企業・市場シェア

水素充填ステーション市場は、少数の確立された、財政的に安定したサービス・プロバイダーが支配しています。市場のダイナミクスに適応し、高品質のソリューションとサービスを一貫して提供する能力により、水素ステーション市場のニーズを満たす主要プレーヤーとなっています。この市場に参入している企業は、Linde PLC(アイルランド)、Air Liquide(フランス)、Air Products and Chemicals, Inc.(アメリカ)、Chart Industries(アメリカ)、HYDROGEN REFUELING SOLUTIONS SA(フランス)など。

予測期間中に最も高い成長を記録するオンサイト・セグメント

オンサイト製造は、大量の水素の輸送や取り扱いから生じるリスクを回避します。このプロセスでは、水素供給における全体的な安全性能が向上します。オンサイト製造では、太陽や風などの再生可能エネルギーを利用して電気分解を行い、水素製造の全体的なエネルギー効率と持続可能性を最大化することができます。オンサイト水素製造システムは、需要に応じて規模を拡大または縮小できるため、柔軟なソリューションとなります。政府や規制機関は、地域分散型のエネルギーソリューションを奨励するインセンティブや政策を通じて、オンサイト水素製造をますます奨励しており、このセグメントの成長を後押ししています。

圧力別では、高圧が予測期間中に最も急成長するセグメント

政府や企業は高圧燃料補給インフラに多額の投資を行っており、これが高圧ステーションの成長と設置を後押ししています。ほとんどの場合、高圧システムはより高い安全基準や規制基準が設けられているため、運用の信頼性が高まり、社会からの信頼も高まっています。水素充填の高圧規格の導入により、国際規格や地域規格は、より高圧の要件とリンクしています。

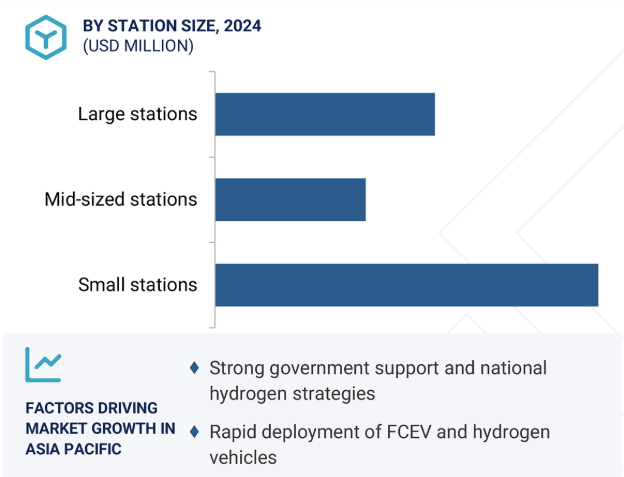

トヨタ、現代自動車、ホンダなどの大手自動車メーカーは、アジア太平洋地域における水素燃料電池車技術をリードしています。これらの企業は、水素充填ステーションの拡大に拍車をかけています。アジア太平洋地域、特に日本と韓国には、技術革新と技術熟達の拠点があります。多くのアジア太平洋諸国は、エネルギー源の多様化によるエネルギー安全保障の強化に注力しています。水素は、輸入化石燃料への依存を軽減するため、より大きなエネルギー安全保障戦略の重要な要素として、水素燃料ステーションの拡大をサポートすることができます。

2025年7月、エア・リキードと水素ステーション運営会社H2 MOBILITYは、ドイツのライン・ルール地域における再生可能水素の複数年供給契約を締結しました。この契約に基づき、エア・リキードはライン・ルール地域のトラック・バス用水素ステーションH2 MOBILITYに既存および将来的に再生可能水素を供給します。

2025年1月、HYDROGEN REFUELING SOLUTIONS SA、トヨタモーターヨーロッパ、およびENGIEは、EUが出資するRHeaDHyプロジェクトの下、革新的なツインミッドフロー(TMF)技術を用いた次世代水素充填インフラを構築するための共同開発契約を締結しました。このシステムは、大型車には10分未満、小型車には5分未満で水素を補給できる大流量のデュアルノズルディスペンサーを特徴としており、別々の種類のディスペンサーを設置する必要がなく、ステーションの設置コストを削減することができます。

2023年3月、エアープロダクツ・アンド・ケミカルズ社と水素充填ステーション開発企業のアーズ・エナジー・ベルギ社は、自動車用のマルチ燃料式水素充填ステーションを開発する契約を締結。このステーションは、ゼーブルージュ港のアールス・エナジー・ベルギ社に付与されたコンセッションに建設される予定です。エールス社はまた、この場所で安全なトラックストップ、休憩所、コンビニエンスストア、レストランを運営する予定。

2022年12月、ネルはアメリカのエネルギー会社ネル・ハイドロゲン社と、子会社のネル・ハイドロゲン社を通じて16カ所の水素ステーションを供給する契約を締結。

水素ステーション市場トップ企業リスト

水素ステーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。水素ステーション市場の主要プレーヤーは以下の通りです。

Air Liquide (France)

Linde PLC (Ireland)

Air Products and Chemicals, Inc. (US)

Nel (Norway)

MAXIMATOR Hydrogen GmbH (Germany)

HYDROGEN REFUELING SOLUTIONS SA (France)

Iwatani Corporation (Japan)

Ingersoll Rand (US)

Chart Industries (US)

PERIC Hydrogen Technologies Co., Ltd. (China)

H2 MOBILITY (Germany)

PDC Machines (US)

sera GmbH (Germany)

Hydrogenious LOHC technology (Germany)

Powertech Labs Inc. (Canada)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーションと地域スコープ 対象年と対象外年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変化のまとめ

調査方法

2

2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-専門家への一次インタビュー-一次情報源の主要データ-主要業界インサイト-一次インタビューの内訳

2.2 市場規模の推定 ボトムアップアプローチ- ボトムアップ分析による市場シェア獲得のアプローチ トップダウンアプローチ- トップダウン分析による市場シェア獲得のアプローチ 需要サイド分析- 需要サイド分析の前提- 需要サイド分析の計算 サプライサイド分析- サプライサイド分析の前提- サプライサイドの計算

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 成長予測

2.6 リスク評価

2.7 調査の限界

要旨

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 価格分析 2024年 水素燃料ステーション設置の地域別価格動向 2024年 オフサイトステーションのコンポーネント別価格動向 2024年 インフラのコスト-設備投資-固定資産税

5.7 ケーススタディ分析

5.8 技術分析 補完技術

5.9 2025-2026年の主要会議・イベント 特許分析 貿易分析 規制情勢- 規制機関、政府機関、その他の組織- 規制の枠組み- アメリカ関税の影響- 水素燃料ステーション市場- 導入- 主要関税率- 価格影響分析- 国・地域への影響- 水素燃料ステーション:ポーターの5つの力分析-供給者の交渉力-新規参入の脅威-代替品の脅威-買い手の交渉力-ライバルの激しさ 主な利害関係者と購買基準-購買プロセスにおける主な利害関係者-購買基準 投資と資金調達のシナリオ 充填プロトコル-低速充填-高速充填 遺伝子AIとAIが水素ステーション市場に与える影響

水素ステーション市場、ソリューション別

6

6.1 導入

6.2 EPC サイトエンジニアリング&設計 許可 建設 試運転 プロジェクト管理&一般間接費

6.3 コンポーネント 水素インレット コンプレッサー 油圧パワーユニット&コントロール ディスペンサー チラーシステム ストレージユニット ディスペンサー その他

水素ステーション市場、圧力別

7

7.1 導入

7.2 低圧

7.3 高圧

水素ステーション市場:ステーションサイズ別

8

8.1 導入

8.2 小型ステーション

8.3 中型ステーション

8.4 大型ステーション

水素ステーション市場、ステーション種類別

9

9.1 導入

9.2 固定式水素ステーション

9.3 移動式水素ステーション 水素ステーション市場:供給タイプ別

水素ステーション市場:供給タイプ別

10

10.1 導入

10.2 オンサイト電解水蒸気メタン改質(SMR)

10.3 オフサイト気体液体-サブクール液体水素(SLH2)-極低温圧縮水素(CCH2)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8608

- テニスボールマシンの世界市場(2025-2035):軽量、重量級、シェア、成長、動向、予測

- 血球洗浄遠心機市場:グローバル予測2025年-2031年

- 接着促進剤の世界市場規模調査、製品タイプ別(シラン、無水マレイン酸、塩素化ポリオレフィン、チタネート・ジルコネート、その他)、用途別(プラスチック・複合材料、塗料・コーティング、ゴム、接着剤、金属、その他)、地域別予測 2022-2032

- 世界のバニリルリデンアセトン市場

- モノクロカメラ市場2025年(世界主要地域と日本市場規模を掲載):CCD、CMOS

- ブロック熱交換器市場:グローバル予測2025年-2031年

- 世界のオゾン発生装置市場・予測 2025-2034

- 生物学用サンプルバッグの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のトロピセトロン塩酸塩注射液市場

- はしけ輸送市場レポート:貨物の種類(ドライカーゴ、液体カーゴ、ガス状カーゴ)、はしけ船隊(オープンバージ、カバードバージ、タンクバージ)、用途(石炭・粗石油製品、農産物、コークス・石油精製製品、金属鉱石・金属加工製品、化学品、ゴム・プラスチック、核燃料、食品・飲料・タバコ、その他)、活動(沿岸内輸送、内水面輸送)、地域別 2024-2032

- リチウムイオン電池材料の世界市場(~2030):電池化学別、材料別、用途別、地域別

- ファクトリーオートメーション(FA)市場2025年(世界主要地域と日本市場規模を掲載):制御システム、計測・分析製品、スイッチ・安全部品、産業用ロボット、その他