市場概要

イメージインテンシファイアの世界市場規模は、2024年に16億米ドル、数量は917.1千台となり、2025年から2034年にかけて年平均成長率7.8%で成長すると予測されています。イメージインテンシファイアの需要は、医療画像分野の成長と防衛・セキュリティ用途の持続的な需要によって著しく増加しています。

特に、透視検査、Cアームシステム、インターベンショナルラジオロジーなどの医療用画像処理需要の増加が、イメージインテンシファイアの需要拡大に寄与しています。イメージインテンシファイアは、優れた感度、高速リアルタイム画像処理、多くの画像処理における費用対効果を提供します。このような需要の伸びは、医療画像産業全体の成長と一致しています。医療用画像処理市場も急速に拡大しており、Statistaによると、2021年の世界の医療用画像処理装置の市場規模は約384億米ドルで、2026年には486億米ドルに近づく見込みです。このような市場の成長は、最新のイメージングシステムへのイメージインテンシファイアの統合を推進し、市場の拡大を促進します。

防衛・国土安全保障市場は、暗視装置、監視システム、目標捕捉に不可欠な役割を果たすイメージインテンシファイアの主要エンドユーザーであり続けています。低照度(または無照度)環境でも信頼性を発揮するイメージ・インテンシファイアは、戦術作戦や国境監視に不可欠です。現在進行中の軍事近代化プログラムと地政学的緊張の高まりにより、北米、ヨーロッパ、アジア太平洋地域でイメージ・インテンシファイアの継続的な調達が保証されています。

イメージインテンシファイアの市場動向

イメージ・インテンシファイア業界の注目すべきトレンドの1つは、装置性能を高めるために最先端の材料や製造技術を使用する動きが続いていることです。超高量子効率光電面の開発とデジタルマイクロチャンネルプレートの使用が増加し、低照度条件下での画像の明るさ、鮮明さ、感度が向上しています。このような技術の進歩により、ナイトビジョン、監視、医療用画像処理など、対象物を高品質でリアルタイムに可視化することが重要な分野での新たな応用が可能になりつつあります。その結果、メーカーはイメージインテンシファイアの中核部品の改良に注力し、画質の向上と動作寿命の延長を図っています。

この傾向は、イメージインテンシファイアの機能を強化するために、より高度なセンサー技術の開発や画質の向上に投資することができるため、プレーヤーにとって新たな機会を生み出すことが期待されます。このような新製品の発売は、新規顧客の獲得と市場における企業の地位の強化につながると期待されています。

もう一つの大きなトレンドは、従来のイメージインテンシファイアにデジタル技術とスマート機能がますます統合されていることです。現在では、ほとんどの装置がデジタルインターフェース、ワイヤレス機能、画像処理用ソフトウェアを備えています。これらの機能により、ユーザーはデータを即座に共有し、画像を遠隔で閲覧し、リアルタイムで分析を行うことができます。小型軽量設計の普及とバッテリ寿命の向上により、軍事機器、ハンドヘルド機器、自律型システムなどのポータブルおよびウェアラブル用途におけるイメージインテンシファイアの汎用性が高まっています。このデジタル技術の進化は、あらゆる分野でのイメージインテンシファイアの使用方法を再定義するでしょう。

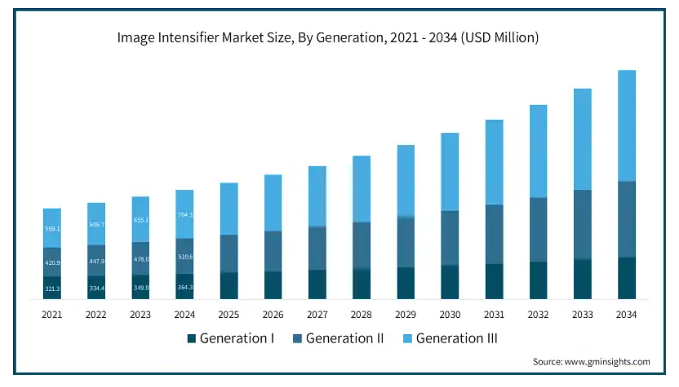

世代別に見ると、第I世代、第II世代、第III世代に分類されます。

第II世代市場は、2034年までに6億620万米ドルに達すると予測されています。その信頼性と手頃な価格から、第II世代イメージインテンシファイアは軍事やセキュリティ用途に広く使用されています。新世代のイメージインテンシファイアは機能が向上していますが、低価格で鮮明な画像を提供することに変わりはありません。性能と予算のバランスが重要な用途では、信頼性の高い選択肢であり続けています。

ジェネレーションIII市場は、予測期間中にCAGR 8.7%で成長すると予測されています。ジェネレーションIIIイメージインテンシファイアは、優れた画質、感度、信頼性を提供します。ジェネレーションIIIイメージインテンシファイアは、軍事や医療分野などの過酷な環境で高い需要があります。その技術は、より鮮明で明るい画像を確保することで、重要な作業を支援します。第3世代イメージインテンシファイアの需要増加は、その信頼性とナイトビジョンアプリケーションにおける顕著な性能に起因しています。

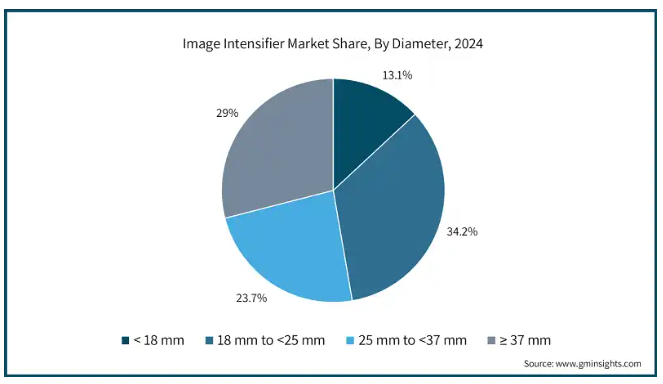

イメージインテンシファイア市場は、直径別に18 mm、18 mm~25 mm、25 mm~37 mm、37 mm以上に分類されます。

18 mm市場は、予測期間中にCAGR 10.2%で成長すると予測されています。小型・軽量の18mm以下の開口部を持つイメージインテンシファイアは、ハンドヘルド型、双眼型、ヘルメット装着型の装置に最適です。そのコンパクトなサイズは、医療現場や戦術的な環境での柔軟な展開を可能にし、厳しい状況下でも携帯性と使いやすさを維持しながら、高解像度のナイトビジョンを提供します。

18 mm~25 mm市場は、2034年までに11億米ドルに達する見込み。18mmから25mm未満のサイズのイメージインテンシファイアは、装置サイズと画像の明るさのバランスを取ることができます。18mmから25mmのユニットは、低照度や夜間の条件下でより優れた集光能力と画質の向上を実現し、軍事用スコープ、監視カメラ、医療用イメージングに使用されています。

種類別では、ゲーテッド・イメージ・インテンシファイア、ノンゲーテッド・イメージ・インテンシファイア、オートゲーテッド・イメージ・インテンシファイアに分類されます。

ゲート式イメージインテンシファイアの2024年の市場シェアは40.9%。ゲート式イメージインテンシファイアは、迅速なオン/オフ切り替えにより、動体ブレを最小限に抑え、動的な状況での画質を向上させ、ユーザーに画像取得の正確な制御を提供します。コントラストと時間分解能が強化されたゲート式イメージインテンシファイアは、科学研究や医療イメージングなどの用途に不可欠です。

オートゲートイメージインテンシファイア市場は、予測期間中にCAGR 9.2%で成長すると予測されています。オートゲートイメージインテンシファイアは、照明条件が変化すると、シーンの輝度に応じて露光タイミングを自動的に調整し、最適な画像の明るさと鮮明さを確保します。オートゲートイメージインテンシファイアは、セキュリティ、防衛、医療用イメージングに広く利用されており、さまざまな用途で画像の安定性と操作の柔軟性を高めます。

アプリケーション別に見ると、イメージインテンシファイア市場は暗視装置、カメラシステム、科学イメージング、X線イメージング、その他に分類されます。

2024年の暗視装置市場は32.4%。イメージインテンシファイア技術は暗視装置で使用され、暗闇での視認を可能にします。イメージインテンシファイアは、低照度下でも鮮明なリアルタイム画像を生成できるため、屋外、軍事、セキュリティ用途に不可欠。高解像度、オートゲーティング、多目的設計は、ユーザーの快適性と作業効率を向上させる進歩の一例です。

X線イメージング市場は、予測期間中に年平均成長率9.4%で成長すると予測されています。X線画像は、セキュリティや医療用途で内部構造のリアルタイム可視化を可能にします。イメージインテンシファイア管は、画像の鮮明度を高め、患者の被ばく線量を低減し、ダイナミックイメージングを可能にするため、透視検査、セキュリティスクリーニング、放射線診断に不可欠です。

エンドユーザー別では、イメージインテンシファイア市場は防衛・セキュリティ、産業、医療、その他に分類されます。

2024年の防衛・セキュリティ市場は34.9%。先進的なイメージインテンシファイアは、ターゲット識別、監視、ナイトビジョンなど、防衛・セキュリティ産業に不可欠。強化された世代は、感度、解像度、耐久性を強化することで、厳しい環境における国境警備、法執行、軍事作戦、戦術的任務をサポート。

医療市場は、予測期間中にCAGR 9.2%で成長すると予測されています。イメージインテンシファイアは、医療画像診断における透視検査、内視鏡検査、リアルタイム診断に有用です。低線量、高解像度の画像を提供するため、精密な診断や低侵襲な処置に不可欠であり、継続的な進歩により患者の安全性、装置サイズ、画質が向上しています。

2024年のイメージインテンシファイア市場におけるアメリカのシェアは87.9%。堅調な防衛予算と先進的暗視装置への取り組みがアメリカ市場拡大の原動力。重要な応用分野は、国土安全保障、法執行、戦場監視。医療用画像処理と工業用品質検査の継続的な需要が市場成長を維持

ドイツのイメージインテンシファイア市場は、予測期間中にCAGR 8.6%で成長すると予測。ドイツの市場は、軍事近代化プログラム、産業オートメーション、ハイエンド医療インフラによって活性化。また、規制基準や放射線科のデジタル化により、フラットパネルへの移行が進んでいます。

中国のイメージインテンシファイア市場は、予測期間中にCAGR 9.8%で成長すると予測されています。中国は防衛や国土安全保障技術への投資が盛んで、ナイトビジョンや監視装置の需要を牽引しています。また、医療業界では、イメージインテンシファイアを活用したCアームシステムの需要が増加しています。画像処理技術の現地生産を政府が支援することで、中国市場の拡大は今後も続き、輸入ベースの画像処理システムへの依存は最小限に抑えられるでしょう。

2024年のイメージインテンシファイア市場における日本のシェアは15.2%。日本の市場は、医療および産業用途の画像処理とロボット工学の技術開発によって活性化。高齢化などの人口動態により、画像診断ソリューションへの需要が高まっています。需要は増加しているものの、高い技術水準とフラットパネル検出器を含むデジタルソリューションへの嗜好が、高度な医療施設やセキュリティ環境における従来のイメージインテンシファイアの普及を妨げています。

インドのイメージインテンシファイア市場は、予測期間中にCAGR 10.5%で成長すると予測されています。政府のMake in India構想や国防の近代化、防衛調達計画がインドのメーカーや国内製造に道を開いています。中堅病院や地方の診断センターでは、デジタルソリューションよりもコストに敏感なイメージインテンシファイアの採用が引き続き進んでいます。

2024年のイメージインテンシファイア市場におけるサウジアラビアのシェアは24.7%。サウジアラビアのイメージインテンシファイア市場は、産業、セキュリティ、医療画像分野の需要増加により成長。主な促進要因としては、医療インフラの成長と技術開発が挙げられ、業務効率と診断精度を向上させるために携帯型の高解像度装置が注目されています。

南アフリカのイメージインテンシファイア市場は、予測期間中にCAGR 4.8%で成長すると予測されています。南アフリカの市場は、医療からの需要増と医療施設の技術進歩により成長中。診断、セキュリティ、産業におけるハイエンド画像ソリューションの需要増加が、医療サービスの強化やインフラの近代化に対する政府の取り組みに後押しされ、導入の原動力となっています。

2024年のイメージインテンシファイア市場におけるUAEのシェアは30.7%。産業、セキュリティ、ヘルスケア分野への投資の増加が、UAEにおけるイメージインテンシファイアの拡大を後押し。同地域では、国境警備、高度医療診断、インフラ開発プロジェクトが重視されているため、ポータブルで高性能な画像処理装置の需要が高まっています。

主要企業・市場シェア

イメージインテンシファイア市場シェア

イメージインテンシファイア業界は競争が激しい。エルビットシステムズ、浜松ホトニクス、L3Harris Technologiesの3社が市場の25%以上を占めています。

急速な技術進歩や、画質、感度、耐久性を向上させるための技術革新に注力する大手企業が、イメージインテンシファイア市場の競争環境を定義しています。Photonis、L-3 Communications、Thalesなどの有力企業は、ゲート式や自動ゲート式のイメージインテンシファイアなど、次世代のGen IIIおよびGen II製品を開発するための研究開発に投資しています。市場での地位を向上させるための一般的な戦略には、戦略的提携、買収、製品ポートフォリオの拡大などがあります。防衛、セキュリティ、医療分野からの需要が増加しているため、各社は激しい競争を繰り広げ、高性能でコスト効率の高いソリューションの提供に注力しています。さらに、企業はニッチ市場に対応するために新素材の開発や小型化を進め、継続的な技術革新と市場成長を促す競争環境を醸成しています。

イメージ・インテンシファイア市場の企業

この業界で事業を展開している著名な市場参入企業には、以下のようなものがあります:

Argus

L3Harris

Canon

Dantec Dynamics

Elbit Systems

Hamamatsu Photonics

Harder Digital

浜松ホトニクスは、革新と多角化に重点を置き、感度と解像度を向上させた最先端のイメージインテンシファイアを製造するため、研究開発に多額の投資を行っています。浜松ホトニクスは、戦略的パートナーシップを通じてグローバルな事業展開を図り、産業、科学、医療の各分野に特化したソリューションを提供することで、高度なイメージングソリューションの領域において高い競争力を維持しています。

L3Harrisは、技術革新、戦略的買収、顧客中心のソリューションを重視する戦略を採用しています。L3Harris社は、最先端のナイトビジョンとイメージングシステムを防衛とセキュリティ市場に統合することに重点を置き、その広範な研究開発能力とグローバルなプレゼンスを活用して、進化する軍と政府の要件を満たす信頼性の高い高品質の製品を製造しています。

イメージインテンシファイア業界ニュース

2022年3月、浜松ホトニクスは史上初のTHzイメージインテンシファイアを開発。リアルタイムの非破壊イメージングが可能なため、人体スキャンや食品の異物検査に有望。

この調査レポートは、イメージインテンシファイア市場を2021年から2034年まで、収益(百万米ドル)と数量(千台)で推計・予測し、以下のセグメントについて詳細に解説しています:

市場:世代別

第I世代

第II世代

ジェネレーションIII

市場:種類別

ゲート式イメージインテンシファイア

非ゲートイメージインテンシファイア

オートゲートイメージインテンシファイア

直径別市場

18 mm

18 mm~25 mm

25 mm~37 mm

≥ 37 mm以上

用途別市場

暗視装置

ゴーグル

双眼鏡

単眼鏡

カメラシステム

科学イメージング

X線イメージング

その他

市場, エンドユーザー別

防衛・セキュリティ

産業用

医療

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 製品種類別

2.2.2 木材の種類別

2.2.3 エントリータイプ

2.2.4 エンドユーザー別産業

2.2.5 地域別

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの展望: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界に影響を与える要因

3.2.1 成長ドライバー

3.2.1.1 防衛・セキュリティ用途における需要の持続

3.2.1.2 医療画像アプリケーションの成長

3.2.1.3 工業用および自動車用検査の拡大

3.2.1.4 CMOSやCCDセンサーとの統合

3.2.1.5 デジタルイメージングへの技術シフト

3.2.2 業界の落とし穴と課題

3.2.2.1 先端イメージインテンシファイア装置の高コスト

3.2.2.2 固体撮像技術との競争激化

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 過去の価格分析(2021~2024年)

3.8.2 価格トレンドドライバー

3.8.3 価格の地域差

3.8.4 価格予測(2025~2034年)

3.9 価格戦略

3.10 新たなビジネスモデル

3.11 コンプライアンス要件

3.12 持続可能性対策

3.12.1 持続可能な材料評価

3.12.2 カーボンフットプリント分析

3.12.3 循環経済の実施

3.12.4 持続可能性認証および基準

3.12.5 持続可能性ROI分析

3.13 世界の消費者心理分析

3.14 特許分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 拡張・投資戦略

4.4.5 持続可能性への取り組み

4.4.6 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年世代別市場予測(百万米ドル・千台)

5.1 主要トレンド

5.2 第1世代

5.3 ジェネレーションII

5.4 ジェネレーションIII

第6章 2021-2034年における種類別市場予測(百万米ドル・千台)

6.1 主要トレンド

6.2 ゲート型イメージインテンシファイア

6.3 非ゲートイメージインテンシファイア

6.4 オートゲートイメージインテンシファイア

第7章 直径別市場予測:2021~2034年(百万米ドル/千台)

7.1 主要トレンド

7.2 18mm未満

7.3 18 mm~25 mm未満

7.4 25 mm~37 mm未満

7.5 37mm以上

第8章 2021~2034年用途別市場予測(百万米ドル/千台)

8.1 主要動向

8.2 暗視装置

8.3 ゴーグル

8.4 双眼鏡

8.5 単眼鏡

8.6 カメラシステム

8.7 科学イメージング

8.8 X線イメージング

8.9 その他

第9章 2021~2034年 エンドユーザー別市場予測(百万米ドル・千台)

9.1 主要トレンド

9.2 防衛・セキュリティ

9.3 産業用

9.4 医療

9.5 その他

第10章 2021~2034年地域別市場予測(百万米ドル・千台)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Argus

11.2 Aselsan

11.3 Canon

11.4 Dantec Dynamics

11.5 Elbit Systems

11.6 Hamamatsu Photonics

11.7 Harder Digital

11.8 Katod

11.9 L3Harris Technologies

11.10 Lambert Instruments

11.11 Photek

11.12 Photonis Technologies

11.13 Siemens

…

【本レポートのお問い合わせ先】

レポートコード:GMI14177

- 医薬品包装材料の世界市場規模調査、原材料別(プラスチック、紙・板紙、ガラス、金属)、タイプ別(プラスチックボトル、ブリスター、キャップ・クロージャー、ラベル・付属品、プレフィルドシリンジ)、薬物送達別、地域別予測:2022-2032年

- 世界の家庭用ドア・窓市場

- フレキソプレート取り付け機械の世界市場2025:メーカー別、地域別、タイプ・用途別

- キヌクリジン塩酸塩の世界市場

- 世界の電気機器市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のスプリングシャックル市場展望-市場規模、シェア分析・予測(2025-2034)

- バナジウムセル用ダイヤフラム市場:グローバル予測2025年-2031年

- ヨーロッパのハイパースペクトルイメージングシステム市場析レポート:提供形態別、技術別、波長別、国別(~2030年)

- 銀行向けERPソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス、クラウドベース

- ツイーン60の世界市場

- 電気自動車充電器用電子ポッティングコンパウンドの世界市場(~2032):充電器種類別、設置種類別、材質種類別、硬化技術種類別、用途種類別、EV部品種類別、地域種類別

- ペデスタルブームシステムの世界市場