市場概要

2024年の世界の免疫グロブリン市場は189億米ドルと推定。同市場は、2025年の201億米ドルから2034年には367億米ドルに成長し、年平均成長率は6.9%となる見込みです。市場成長の主な原動力の1つは、原発性および二次性免疫不全症の発生率の増加です。

NIHによると、世界全体で600万人以上が原発性免疫不全症に罹患しており、430種類以上の病型が確認されています。診断技術の向上と認知度の向上に伴い、慢性炎症性脱髄性多発ニューロパチー(CIDP)や多巣性運動ニューロパチー(MMN)などの疾患の同定も増加しています。これらの疾患では、感染症の回避や症状のコントロールのために長期的な免疫グロブリン治療が必要であり、免疫グロブリン製剤の安定した需要を大幅に牽引しています。

抗体とも呼ばれる免疫グロブリンは、抗原として知られる異物、すなわち細菌、ウイルス、毒素に反応するためにB細胞(白血球)によって製造される糖タンパク質です。免疫グロブリンは、これらの不要な物質を識別し、中和し、排除することによって、免疫システムにおいて重要な役割を果たしています。これらは通常、静脈内投与(IVIg)または皮下投与(SCIg)され、患者の免疫反応を増強または調整する役割を果たします。市場の主なプレーヤーは、CSL Behring、Grifols SA、武田薬品工業などです。これらの企業は、免疫不全、自己免疫疾患、特定の感染症を治療するために治療用免疫グロブリンを製造しています。

免疫グロブリン市場は着実な成長を遂げ、2021年の149億米ドルから2023年には177億米ドルに増加。この数年の主なトレンドは、静脈内投与(IVIg)から皮下免疫グロブリン(SCIg)注入への移行です。SCIgは自宅で注入でき、全身的な副作用が少ないため、患者の間で人気が高まっています。遺伝子組換え免疫グロブリンの技術向上と、より高度な精製技術により、安全性と有効性が向上し、臨床医と患者の双方から人気が高まっています。

また、免疫グロブリン市場は、重症筋無力症、ギラン・バレー症候群、CIDPなどの自己免疫疾患や神経疾患を中心に、新たな治療領域にも拡大しています。免疫グロブリンの免疫調節効果を支持する臨床的エビデンスにより、複雑な慢性疾患の管理において、これらの治療法が医師により好まれるようになりました。このような多様化により、市場の範囲は従来の免疫不全症治療薬以外にも広がっています。

世界人口の高齢化は、もう一つの大きな成長促進要因です。高齢者は免疫機能障害、自己免疫疾患、慢性炎症性疾患に罹患しやすく、免疫グロブリン療法がしばしば適応となります。さらに、免疫系を低下させる臓器移植やがん治療の増加により、免疫不全患者の感染予防を目的とした免疫グロブリンへの依存度が高まっています。

免疫グロブリンには、IgG、IgA、IgM、IgE、およびIgDを含む5つの主要なクラスがあり、それぞれが免疫系において異なる機能を有しています。IgG、IgA、IgM、IgE、IgDの5つの主要な免疫グロブリンは、それぞれ免疫系で異なる機能を発揮します。

免疫グロブリン市場の動向

慢性炎症性脱髄性多発ニューロパチー(CIDP)、ギラン・バレー症候群、重症筋無力症などの自己免疫疾患や神経疾患における臨床的受容の拡大が、市場基盤の拡大に寄与しています。このような疾患別の多様化は、静脈内および皮下免疫グロブリン製剤の世界的な需要拡大に重要な役割を果たしています。

もう一つの重要な傾向は、従来の静脈注射用製品よりも皮下免疫グロブリン製剤(SCIg)の需要が増加していることです。SCIgは、在宅自己注射が可能で、輸液に関連する副作用が少なく、患者の管理がしやすいという利点があります。このような患者中心のニーズに応えるため、メーカーはSCIgポートフォリオを積極的に拡大しています。

例えば、グリフォルス社は2024年7月、アメリカ食品医薬品局(FDA)が同社の20%皮下免疫グロブリン(SCIg)であるXEMBIFYの適応症を拡大し、未治療の原発性体液性免疫不全症(PI)患者を含めることを承認したと発表しました。この承認により、XEMBIFYは、20%皮下免疫グロブリン製剤として初めて添付文書が拡大され、患者は静脈内投与なしでSCIg療法を開始できるようになりました。

さらに、世界的な需要の高まりに対応するため、大手企業は血漿の収集と分画能力を急ピッチで拡大しています。ヒト血漿への依存は、ドナーセンター、最先端のプラズマフェレーシス装置、地域血漿調達モデルへの投資に拍車をかけています。

例えば、CSLは2022年12月、ビクトリア州に血漿分画施設を開設し、オーストラリアでの血漿製造を開始しました。この最新鋭の施設により、CSLの製造拠点では年間最大920万血漿換算リットルの処理が可能になります。これは同施設の現在の処理能力の9倍に相当し、血漿をベースとした救命治療に対する世界中の患者からの需要の増加に対応するものです。

企業はまた、サプライチェーンの安定性を提供し、地理的なボトルネックを緩和するために、地方自治体や保健当局とパートナーシップを結んでいます。

同時に、アジア太平洋、中南米、中東などの新興市場が、市場成長においてますます重要な役割を果たしています。医療費の増加、診断率の向上、生物製剤へのアクセスの向上が需要を促進しています。政府の支援による健康への取り組み、疾患に対する意識の向上、提携や現地生産によるグローバル企業の市場参入が、これらの地域での免疫グロブリンの採用を加速しています。

イノベーションは引き続き市場の中心的課題です。人工抗体や組み換え抗体を含む次世代免疫グロブリンの強力なパイプラインが開発中です。これらの製品は、有効性の向上、半減期の延長、安全性プロファイルの強化を目指しています。

さらに、現在進行中の臨床研究により、ウイルス感染症や神経変性疾患などの新たな治療領域における免疫グロブリンの可能性が追求されており、今後数年間で臨床的および商業的な関連性がさらに高まります。

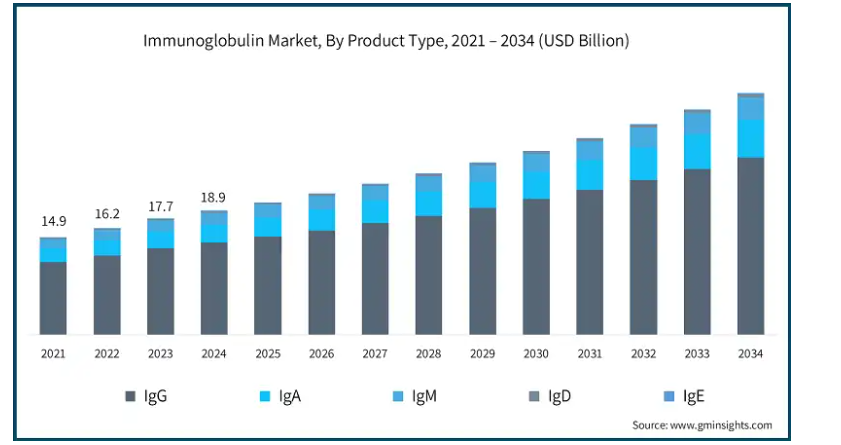

製品の種類別では、市場はIgG、IgA、IgM、IgD、IgEに区分されます。2024年の市場シェアは74.1%で、IgGセグメントが市場を支配しています。IgGは、臨床的に広く受け入れられていることから、免疫グロブリンの中で最大の販売量を誇っています。このセグメントは2034年までに269億米ドルを超え、予測期間中のCAGRは6.8%で成長する見込みです。一方、IgAセグメントはCAGR 7.7%で成長する見込みです。IgAは免疫グロブリンの世界市場において急拡大しており、その主な要因は、粘膜免疫における新たな機能と治療薬における役割の可能性です。

IgGは、循環中の免疫グロブリン濃度に占める割合が最も高く、免疫防御において重要な役割を果たしています。病原体を中和し、免疫応答を調節し、受動免疫を提供するその能力により、IgGは原発性および二次性免疫不全症の治療における主要な治療クラスとなっています。

IgGの広範な臨床的有用性により、免疫学、神経学、血液学、内科学など、複数の医療分野にわたって持続的な需要が確保され、市場での支配的なシェアが強化されています。

IgG製剤は、その臨床適応性の高さに加え、規制や製造手順が確立されていることも、市場での地位を強化しています。IgG製剤の静脈内投与製剤(IVIg)と皮下投与製剤(SCIg)の大半は、長年にわたり世界中で承認されており、医師はIgG製剤に精通し、患者はIgG製剤に自信を持っています。

さらに、先進国と発展途上国の両方における免疫不全と自己免疫疾患の有病率の増加は、IgG治療薬に対する需要を引き続き促進しています。

投与経路により、免疫グロブリン市場は静脈内投与(IVIg)と皮下投与(SCIg)に区分されます。静脈内投与は、長年にわたる臨床の歴史、広範な適用範囲、急性および慢性の免疫介在性疾患における確立された有効性により、2024年の市場シェアは66.4%と最も高くなっています。

IVIgは数十年にわたり、原発性免疫不全症、自己免疫疾患、ギラン・バレー症候群やCIDPのような神経疾患の治療のゴールドスタンダードとなっています。IVIgの第一選択薬としての地位は、臨床的に広く受け入れられ、医師の経験も豊富であることから、確固たるものとなっています。

さらに、再燃や重篤な免疫異常に対する迅速な作用と有効性により、このような分野での採用が進んでいます。IVIgは、迅速な免疫調節が必要とされる病院での急性期治療にも一般的に使用されています。

静脈内投与により生物学的利用能が即座に確保されるため、迅速な治療効果が可能となり、これは生命を脅かす状況や急速に進行する状況において特に重要です。これらのことから、特に重症患者や神経病棟の医療従事者の間では、静脈内投与が好ましい選択となっています。

一方、皮下免疫グロブリン(SCIg)セグメントは、予測期間中にCAGR 7.2%で急成長が見込まれています。

この成長の主な要因は、患者に優しい投与方法と長期的な治療適合性です。SCIgは、静脈内投与に比べて痛みが少なく、より便利な選択肢を提供するため、患者は通院や輸液センターを求めることなく、自宅で簡単に治療を受けることができます。

この在宅治療への動きは、常時投与が必要な慢性疾患の患者さんにとって特に魅力的です。

製剤と輸液装置の開発進歩により、SCIg製剤の安全性、忍容性、柔軟性がさらに最適化され、患者のコンプライアンスと満足度が向上しています。

医療制度がケアの分散化と患者のエンパワーメントに重点を置く中、SCIg分野は、特に強固な在宅医療インフラを持つ市場で大きく成長する見込みです。

免疫グロブリン市場は、用途別に慢性炎症性脱髄性多発ニューロパチー(CIDP)、多巣性運動ニューロパチー(MMN)、原発性免疫不全症(PID)、二次性免疫不全症(SID)、ギラン・バレー症候群、免疫性血小板減少性紫斑病(ITP)、その他の用途に分類されます。原発性免疫不全症(PID)セグメントは、2024年に26.3%の最高市場シェアを占め、分析期間中のCAGRは7.1%で成長すると予測されています。

原発性免疫不全症(PID)セグメントは、これらの疾患が慢性的かつ生涯続くものであり、免疫グロブリン療法がその治療において極めて重要な役割を担っていることから、市場に大きく貢献しています。

PID患者は、十分な機能的抗体を産生することができず、繰り返し重篤な感染症に罹患しやすい状態にあります。静脈内または皮下注射による免疫グロブリン補充療法が治療の中心であり、免疫機能を増強し、感染症関連の合併症、入院、死亡率を減少させる役割を果たします。

散発的な治療が必要な自己免疫疾患や神経疾患とは対照的に、PID患者は一般的に、生涯を通じて頻繁に免疫グロブリンの点滴を受けます。この継続的な治療は、一貫した需要を生み出します。PIDの慢性性は、生存と患者の転帰のために免疫グロブリン療法に継続的に依存する安定した患者集団を保証しています。

慢性炎症性脱髄性多発神経炎(CIDP)分野は、この障害を引き起こす神経疾患に対する免疫グロブリン治療の有効性が証明されているため、市場シェア19.1%で市場第2位に位置しています。

免疫グロブリン治療、特に免疫グロブリン静注療法(IVIg)は現在、CIDPの日常的な第一選択薬となっており、免疫系の調節と神経炎症の軽減を通じて臨床的に大きな利益をもたらしています。CIDPに対する認識と診断の高まりに加え、再発性で慢性的な経過をたどるCIDPでは、しばしば長期間の治療が必要となるため、このセグメントにおける免疫グロブリン製剤の需要は増加の一途をたどっています。

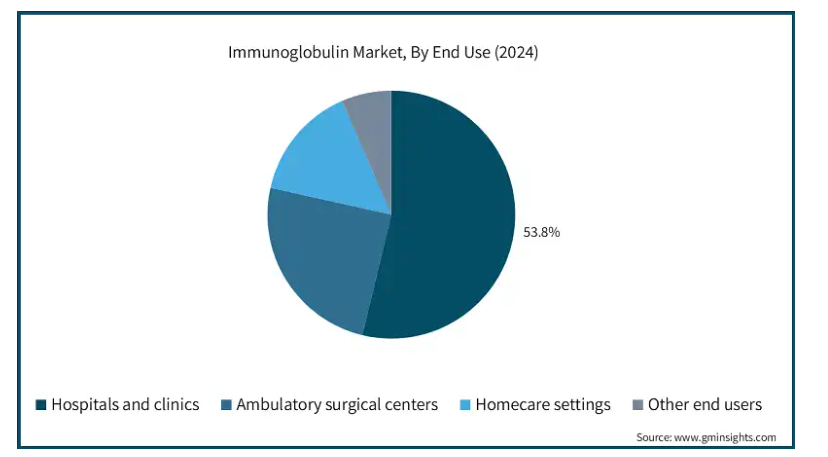

エンドユーザー別に見ると、免疫グロブリン市場は病院・診療所、外来手術センター、在宅医療、その他のエンドユーザーに区分されます。病院・診療所セグメントは、免疫グロブリン投与の最初のポイントとしての機能により、2024年に53.8%と最も高い市場シェアを占めました。

免疫グロブリン(IVIg)静注療法には、専門家の監督、特殊な器具、管理された条件が必要ですが、これらはすべて病院や診療所に備わっています。これらの医療機関は、起こりうる輸液関連反応を処理し、患者の反応をリアルタイムで観察し、集学的管理を行うのに最適です。免疫グロブリン治療には長期にわたる反復投与が必要な場合が多いことから、病院や診療所はIVIg療法の最も信頼性が高く、実用的な提供チャネルとして引き続き機能しています。

診療所や病院は、免疫グロブリン療法を支援する償還制度を提供しています。現在では、ほとんどの国の国民健康保険制度や民間保険会社が、クリニックでのIVIg点滴の全額または一部を償還しているため、これらのセンターはより多くの患者にとって利用しやすくなっています。

また、病院は臨床試験に参加し、免疫グロブリンの新しい使用法を研究しています。このような研究への参加は、通常、新しい免疫グロブリン製剤の早期導入につながり、その結果、市場での地位はさらに強固なものとなっています。

2024年の世界免疫グロブリン市場シェアは、北米が51.7%でトップ。

北米は、医療インフラが発達していること、自己免疫疾患や免疫不全疾患の有病率が高いこと、適切な償還が行われていることなどから、市場全体において強い地位を占めています。

同地域では血漿採取施設のネットワークが発達しており、免疫グロブリン製造のための十分な原料供給が可能。

著名な製薬企業の存在、進行中の臨床研究、新しい治療レジメンの早期導入も市場の成熟度を高めています。

診断率の上昇と慢性疾患に罹患しやすい高齢者人口の増加に伴い、北米は今後数年間も市場トップの座を維持すると予想されています。

アメリカの免疫グロブリン市場規模は、2021年に71億米ドル、2022年に77億米ドル。2024年の市場規模は、2023年の84億米ドルから89億米ドルに到達。

アメリカは、その洗練された医療インフラと血漿採取率の高さから、同市場の世界シェアが最も高い。

同国には、世界最大かつ最も強固な血漿提供センターのネットワークがあり、免疫グロブリンの製造に使用される原料の安定的かつ活発な供給源となっています。このような地域的なサプライチェーンの強靭性により、アメリカは製造・流通面で大きな優位性を持っており、静脈内投与(IVIg)と皮下投与(SCIg)の両方の免疫グロブリン製剤を全国に継続的に供給しています。

高齢者層における慢性疾患や自己免疫疾患の罹患率の増加に加え、高い認知率と早期診断により、免疫グロブリン療法を長期的に受ける患者数が増加しています。この傾向は、免疫グロブリン療法の一貫した継続的な需要を支えています。

ヨーロッパの免疫グロブリン市場は、2024年に35億米ドルを占めました。

ヨーロッパは、強固な公的医療ネットワーク、免疫・神経疾患の患者層の拡大、IVIg療法やSCIg療法の採用増加により、市場で大きなシェアを占めています。

欧州のいくつかの国では償還政策が実施され、血漿採取ネットワークが高度に発達しているため、免疫グロブリン療法へのアクセスが広く普及しています。

ヨーロッパでは患者中心の医療が重視され、在宅療法への需要が高まっていることから、皮下免疫グロブリン療法への移行が進み、市場での地位がさらに強化されています。

ドイツは、医療インフラが高度に発達し、免疫不全症や自己免疫疾患の治療に関する臨床実践が確立されていることから、欧州の免疫グロブリン市場で最大のシェアを占めています。

同国には専門病院や輸液ユニットの優れたネットワークがあり、免疫グロブリンの静脈内投与や皮下投与が広く行われています。

さらに、ドイツの強力な血漿採取・分画能力が安定した国内供給を支えているため、輸入への依存を最小限に抑え、急性疾患だけでなく慢性疾患の治療にも免疫グロブリン製剤を均一に供給することが可能です。

アジア太平洋地域は、免疫・神経疾患に対する意識の高まり、医療インフラの整備、発展途上国における医療支出の増加により、免疫グロブリン市場の成長が加速する見通しです。

中国、インド、韓国などの国々では、診断技術の進歩や原発性・二次性免疫不全症例の増加に伴い、免疫グロブリン療法の需要が増加しています。

アジア太平洋地域の成長のもう一つの主な要因は、血漿の収集と処理能力の向上です。各国は現地での血漿分画能力の開発に戦略的に投資し、品質と安全性を保証するための規制を強化しています。

さらに、希少疾患治療への政府助成、保険適用の改善、所得水準の向上により、免疫グロブリンなどの高価な治療がより多くの患者層にとって手頃な価格となっています。

医療インフラが急速に進歩し、治療基準が欧米諸国並みに改善されていることから、アジア太平洋地域は世界の免疫グロブリン産業で最も急成長している市場の1つになる見通しです。

アジア太平洋地域の免疫グロブリン市場の中で最大の市場シェアを維持しているのは中国であり、その背景には、患者数の多さ、免疫不全症や自己免疫疾患の症例数の増加、医療サービスの充実があります。

中国では、原発性免疫不全症、免疫性血小板減少症、川崎病などの慢性的な免疫関連疾患に罹患する人口が多いことから、静脈内投与(IVIg)および皮下投与(SCIg)免疫グロブリン療法の需要が引き続き増加しています。これらの疾患では免疫グロブリンの継続的な投与が必要とされることが多く、市場の持続的な拡大に寄与しています。

さらに、国家償還薬リスト(NRDL)、特定の免疫グロブリン治療薬の追加、公的医療費の増額など、政府主導の医療改革により、各州におけるアクセシビリティとアフォーダビリティが大幅に改善されました。このような政策変更により、都市部と農村部の両方の医療システムで免疫グロブリン治療が広く採用されるようになりました。

中南米は、医療インフラの整備と免疫関連疾患に対する意識の高まりから、免疫グロブリン市場にとって大きな可能性を秘めた地域として成長しています。

ブラジル、メキシコ、アルゼンチンは診断能力を強化しており、その結果、原発性免疫不全症、自己免疫疾患、神経疾患の検出率が高くなっています。例えばブラジルでは、「希少疾患に対する国家政策(Politica Nacional de Atençao Integral as Pessoas com Doenças Raras)」の開始により、早期診断と治療へのアクセスが優先され、その結果、公立病院における原発性免疫不全症例の特定が改善され、免疫グロブリンベースの治療法が広く使用されるようになりました。

より多くの国の医療制度が先進的な生物学的製剤による治療を保険範囲に含めるようになったため、より多くの患者が皮下免疫グロブリン療法だけでなく点滴療法も受けられるようになり、この地域の市場成長が加速しています。

中東・アフリカ地域は、医療インフラの急速な進歩と免疫疾患に対する意識の高まりにより、免疫グロブリン市場の着実な成長が見込まれています。

サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、質の高い診断装置や専門治療施設に投資し、一次および二次免疫不全疾患をより効果的に特定・治療できるようにしています。

各国政府は公的医療保険の適用範囲を積極的に拡大し、多国籍製薬企業との提携を結ぶことで、静脈内投与(IVIg)と皮下投与(SCIg)の両方の治療法へのアクセスを拡大しています。

経済が拡大し、医療の優先順位が慢性疾患や希少疾患に移行していることから、MEAは今後数年間で、免疫グロブリンの使用においてダイナミックな市場になる可能性を秘めています。

主要企業・市場シェア

免疫グロブリン市場シェア

CSLベーリング、グリフォルスSA、武田薬品工業などの大手企業は、連結世界市場の50~60%のシェアを占めています。これらの企業は、強力な製品ライン、業務提携、法的認可、継続的な技術革新を組み合わせることにより、優位性を維持しています。CSLは、血漿の採取と分画に関する専門知識により強い競争優位性を保持しており、これにより安定した供給と製品の品質が可能になり、免疫グロブリン分野でのリーダーシップが強化されています。

さらに、特にアジア太平洋や中南米などの地域では、現在、プレーヤーが市場を形成しています。アメリカのADMA Biologicsのようなベンダーは、プロセスを合理化し、ニッチな適応症をターゲットにすることで成功を収めています。その他の地域の企業は、血漿由来の供給源への依存を減らすため、組換え技術やその他の生産システムに注目しています。2022年1月、オクタファーマは皮下投与用ヒト免疫グロブリン製剤cutaquigの適応が欧州連合(EU)で拡大されたと発表しました。この適応拡大により、後天性免疫不全症(AID)の幅広い患者に柔軟な治療選択肢が提供されます。この戦略は、同社の事業拡大と成長に貢献しました。

免疫グロブリン市場参入企業

免疫グロブリン業界で事業を展開する著名な企業の一部をご紹介します:

ADMA Biologics

Baxter international

Bio Products Laboratory

CSL Behring

Emergent BioSolutions

Grifols SA

Johnson & Johnson (Omrix Biopharmaceuticals)

Kedrion Biopharma

LFB Group

Octapharma AG

Pfizer

Shanghai RAAS Blood Products

Takeda Pharmaceutical Company

CSLベーリング

CSLベーリングは、血漿由来療法に対する幅広い理解と確立された国際的ネットワークに支えられた、市場のリーディングカンパニーです。血漿プラズマフェレーシスセンターの広範なネットワークと洗練された製造施設により、安定した供給と品質を提供しています。CSLベーリングの主力製品であるIVIG製剤プリビゲンおよび皮下注製剤ハイゼントラは、免疫不全および神経疾患の治療に幅広く使用されており、同社のリーダーシップを確固たるものにしています。

Grifols S.A.

グリフォルスS.A.は、広範なグローバル展開により、免疫グロブリン市場で確固たる地位を確立しています。同社は、免疫グロブリン製品の製造の原動力となる世界最大級の血漿採取ネットワークを維持しています。グリフォルスは、新工場の建設や新進市場への進出など、技術革新と成長を重視し続けることで、コスト効率よく成長し、変化する医療ニーズに対応しています。また、戦略的買収や提携により、免疫グロブリン分野における競争力と世界的なリーチを強化し続けています。

武田薬品工業

武田薬品は免疫グロブリン市場における重要なプレーヤーであり、特にShire社を買収して主要な血漿由来製品をポートフォリオに加えた後は、その存在感を増しています。同社は、原発性免疫不全症やその他の免疫疾患に広く使用されているガンマガード液など、市場で定評のある主要な免疫グロブリン治療薬を有しています。武田薬品は、国際的な販売だけでなく、生産能力への投資を通じて、研究への投資やアクセシビリティの向上に努めています。武田薬品は、充実したパイプラインと免疫領域への注力により、グローバル市場におけるプレゼンスを引き続き拡大していきます。

免疫グロブリン業界のニュース

2025年5月、グリフォルス社は、同社の免疫グロブリン(IG)点眼薬「GRF312点眼液」を評価する臨床第2相試験を開始するための治験許可申請を米国食品医薬品局(USFDA)が承認したと発表しました。この点眼液は、IGとしては史上初の眼表面への適応となり、ドライアイ(DED)の新たな治療薬となる可能性があります。

2024年6月、グリフォルスは、グリフォルス・グループのバイオテスト社が、革新的な静注用免疫グロブリン(Ig)治療薬であるYimmugoについて、原発性免疫不全症(PID)の治療薬として米国食品医薬品局(FDA)から承認を取得したと発表しました。これにより、同社は製品範囲を拡大することができました。

2023年4月、FDAはCSLベーリングの原発性免疫不全症(PI)または慢性炎症性脱髄性多発神経炎(CIDP)患者向けの免疫皮下注(Hizentra)用50mL/10gmプレフィルドシリンジを承認しました。この治療薬は、すぐに使用できるプレフィルドシリンジで提供される最初で唯一の免疫グロブリン(Ig)製剤であり、患者さんのニーズに応えられるよう、あらゆるサイズを取り揃えています。

2022年3月、血漿由来医薬品の世界的大手メーカーであるグリフォルス社は、革新的な20%皮下免疫グロブリン(SCIG)であるXEMBIFYが、原発性および二次性免疫不全症の治療薬として、英国だけでなく欧州連合(EU)の複数の保健当局から承認されたことを発表しました。この戦略により、同社は顧客基盤を拡大することができました。

この調査レポートは、免疫グロブリン市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

IgG

IgA

IgM

IgD

IgE

市場、投与経路別

静脈内投与(IVIg)

皮下投与(SCIg)

市場:用途別

慢性炎症性脱髄性多発神経炎(CIDP)

多巣性運動ニューロパチー(MMN)

原発性免疫不全症(PID)

二次性免疫不全症(SID)

ギラン・バレー症候群

免疫性血小板減少性紫斑病(ITP)

その他の用途

市場, エンドユーザー別

病院および診療所

外来手術センター

在宅医療の現場

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品種類別動向

2.2.3 投与経路の動向

2.2.4 アプリケーション動向

2.2.5 エンドユーザー別動向

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 免疫不全疾患の発生率の上昇

3.2.1.2 神経疾患および自己免疫疾患への応用拡大

3.2.1.3 世界的な高齢化

3.2.1.4 診断意識の向上とスクリーニングプログラム

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 血漿供給の制約

3.2.3 市場機会

3.2.3.1 遺伝子組み換え免疫グロブリンの開発

3.2.3.2 新興国における需要の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術の進歩

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 保険償還シナリオ

3.7 今後の市場動向

3.8 ギャップ分析

3.9 パイプライン分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.2.1 北米

4.2.2 ヨーロッパ

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 IgG

5.3 IgA

5.4 IgM

5.5 IgD

5.6 IgE

第6章 2021〜2034年 投与経路別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 静注(IVIg)

6.3 皮下投与(SCIg)

第7章 用途別市場予測・予測:2021〜2034年 ($ Mn)

7.1 主要動向

7.2 慢性炎症性脱髄性多発神経炎(CIDP)

7.3 多巣性運動ニューロパチー(MMN)

7.4 原発性免疫不全症(PID)

7.5 二次性免疫不全症(SID)

7.6 ギラン・バレー症候群

7.7 免疫性血小板減少性紫斑病(ITP)

7.8 その他の用途

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 外来手術センター

8.4 在宅介護施設

8.5 その他のエンドユーザー

第9章 2021〜2034年地域別市場推定・予測($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ADMA Biologics

10.2 Baxter international

10.3 Bio Products Laboratory

10.4 CSL Behring

10.5 Emergent BioSolutions

10.6 Grifols SA

10.7 Johnson & Johnson (Omrix Biopharmaceuticals)

10.8 Kedrion Biopharma

10.9 LFB Group

10.10 Octapharma AG

10.11 Pfizer

10.12 Shanghai RAAS Blood Products

10.13 Takeda Pharmaceutical Company

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5752

- ビークルダイナミックコントロール(VDC)市場:グローバル予測2025年-2031年

- ロディオラエキスの世界市場規模は2031年までにCAGR 6.30%で拡大する見通し

- 世界の塩化スズ(II)市場

- カスタマーフィードバックデバイスの世界市場

- チオカルバミドチオ尿素の世界市場

- ラップアラウンドパッカー市場2025年(世界主要地域と日本市場規模を掲載):40ケース/分未満、40ケース/分超

- ラテンアメリカの輸液ポンプ市場(2024 – 2030):製品別、デバイス別、用途別、エンドユーザー別分析レポート

- (3-メタクリロキシプロピル)-メチルジメトキシシラン(CAS 14513-34-9)の世界市場2019年~2024年、予測(~2029年)

- 2-(2-ヒドロキシエトキシ)-アセトアルデヒド(CAS 17976-70-4)の世界市場2019年~2024年、予測(~2029年)

- 二クロム酸ナトリウム二水和物の世界市場

- N-メチル-2-ピロリドン (NMP)の中国市場:電子グレード、医薬品グレード、工業グレード

- 世界の非致死性兵器市場(2025年~2033年):製品別(ガス&スプレー、導電エネルギー装置、手榴弾&閃光弾、指向性エネルギーシステム)、用途別(民間&商業、防衛)、地域別