市場概要

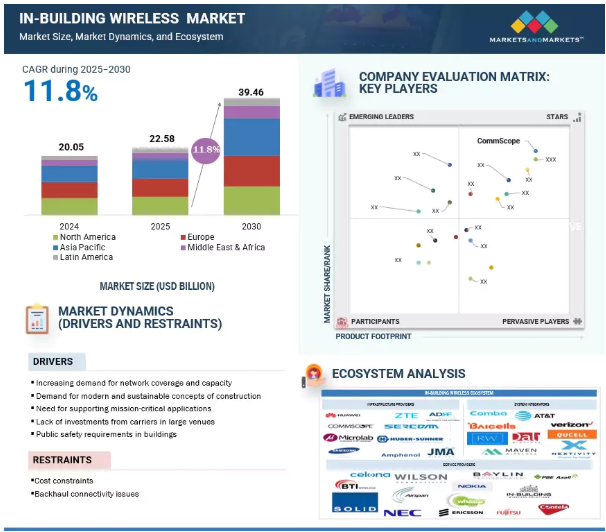

ビル内無線市場は、2025年の225.8億米ドルから2030年には394.6億米ドルに拡大し、予測期間中の年平均成長率は11.8%と予測されています。企業は、5G、IoT、AI技術の急速な導入により、増加するデジタルワークロードをサポートするために、屋内接続フレームワークの大幅な変革を行っています。例えば、ウォルマートはアメリカ全土の40以上の店舗にプライベート5Gネットワークを導入し、在庫追跡の高速化とレジ時間の最大20%短縮を実現しました。アマゾンはフルフィルメント・センターでAIを搭載したビル内無線システムを活用し、毎日数百万件のトランザクションを処理すると同時に、リアルタイムのネットワーク監視とトラブルシューティングを自動化してダウンタイムを最小限に抑えています。

ヘルスケア分野では、クリーブランド・クリニックが無線インフラをアップグレードし、1万台以上の接続された医療装置をサポートすることで、重要なアプリケーションの信頼性の高いカバレッジを確保し、シームレスなデータアクセスを通じて患者の転帰を改善しています。このような実際の導入事例は、企業がプライベート・ネットワークとスマート・インフラストラクチャに数億ドルを投資していることを実証しており、業務効率、セキュリティ、イノベーションの推進において、先進的なビル内ワイヤレス・ソリューションが業界全体で極めて重要な役割を担っていることを強調しています。

AIとジェネレーティブAIは、ネットワーク運用をよりインテリジェントに、自動化し、予測可能にすることで、ビル内無線市場を変革しています。これらの技術は、ユーザー需要、トラフィックパターン、物理レイアウトを分析することで最適化されたネットワークを設計し、デバイス構成を生成してロールアウトを指揮することで展開を自動化し、リアルタイムでシステムを監視して異常を検出し、修正を提案し、速度、信頼性、エネルギー効率のためにネットワーク性能を継続的に微調整するのに役立ちます。また、シナリオのシミュレーションや設計の自動生成によって製品イノベーションを加速し、予測分析によってデータ主導のビジネス戦略を実現します。

Telenor社は、AWSを活用したモデルで5Gネットワーク計画を自動化し、ロールアウト時間を効果的に半減しています。MicrolandはGenAIを使用してネットワークトポロジーとプロビジョニングを自動化し、手作業による設定ミスを大幅に削減しました。BTはIBMと提携し、統合アラート管理とリアルタイムのトラブルシューティングにAIOpsを使用しています。VodafoneはAI駆動型ツールを採用してネットワーク・インシデントを70%削減し、Nokiaは動的パフォーマンス最適化によって30%のエネルギー節約を報告しています。製品開発では、AIGNがAIを使用してネットワーク設計をシミュレーションし、最適化しています。ビジネス面では、ベル・カナダがVertex AIを活用して顧客データとネットワーク・データを統合し、需要予測と収益性の向上に役立てています。

ドライバー ネットワークのカバレッジと容量に対する需要の増加

ビル内無線の基本的な原動力は、シームレスなモバイル接続と大容量ネットワークへの期待の高まりです。デジタルツール、ビデオ会議、IoTシステムへの依存度が高まる現代の職場、キャンパス、空港、病院では、屋内のカバレッジの低さは、業務の非効率性やユーザーの不満に直結します。このような需要は、Tier-1都市や大規模な会場に限ったことではありません。中堅企業や医療施設でも、マルチオペレーター対応で高スループットのカバレッジが求められています。たとえば、ボストン・メディカル・センターは最近、医療用ウェアラブル、スタッフ用コミュニケーション・ツール、患者用遠隔モニタリング・システムなど、増加する装置負荷に対応するため、パッシブDASを使用して建物内無線システムを拡張しました。

さらに、大学の講義室や娯楽施設のようなストリーミングを多用する環境では、スモールセルやDASによる堅牢な容量管理が必要です。このような需要は、救急隊員のための信号強度のしきい値を義務付けている公共安全規制によってさらに増幅され、開発者や施設管理者は、設計図の段階からカバレッジと容量を考慮することを余儀なくされています。

制約: コストの制約

ビル内無線配備の最も大きな障壁の1つは、特にROIがすぐには明らかにならない可能性のある中規模および小規模のビルでは、依然として高い初期費用と運用コストです。DASやスモールセルシステムの導入には、通常、高価なハードウェア(アンテナ、ヘッドエンドユニット、リピータ)、専門的な労働力、土木工事の組み合わせが必要です。例えば、トロントのダウンタウンにある中層の商業施設をハイブリッドDASシステムで改修する場合、建築上の制限とコンプライアンスのアップグレードが主な要因となり、70万米ドル以上の費用がかかりました。中小企業にとって、マルチオペレーター・サポートや公共安全DASが必要な場合、これらのコストは法外なものになる可能性があります。

さらに、継続的なメンテナンス、エネルギー消費、装置の更新サイクルが総所有コストに上乗せされます。テナント・プレミアム・サービスや共有インフラ契約などの明確な収益化戦略がなければ、多くのビル所有者は導入を遅らせたり、避けたりします。これは、特に古い都市部のビルや、所有構造が分断されている施設で顕著であり、利害関係者間で財務上の優先順位を調整することが、さらなる課題となっています。

チャンス 5Gネットワークの展開

5Gの世界的な展開は、従来のネットワークでは対応できなかった新しいユースケースを可能にすることで、ビル内無線市場に大きなチャンスをもたらしました。旧世代とは異なり、5Gでは高密度、低遅延、高周波の信号が必要です。屋内環境では、壁、ガラス、金属構造物があるため、本質的にこれが困難です。このため、ビル内無線は5Gの現実的な実現可能性にとって譲れない要素となっています。例えば、中国最大の不動産デベロッパーの1つであるChina Vankeは、ARによる施設管理やエッジ分析など、テナントに特化したサービスをサポートするため、商業用タワー全体に5G対応DASを統合しています。

アメリカでは、ベライゾンが提供する5Gビジネス・インターネットに、スモールセルやネットワーク・プランニング・サービスとバンドルされた屋内カバレッジ・ソリューションが含まれており、倉庫や企業のオフィスを完全に接続されたプライベートな5Gエコシステムに変えることを目指しています。さらに、製造業における無人搬送車(AGV)や医療におけるリアルタイムの患者モニタリングなど、低遅延アプリケーションに対する企業のニーズが高まっていることから、建物内での5Gの展開は有益であるだけでなく、不可欠なものとなっています。政府がミッドバンドやmmWaveの周波数帯を解放し、企業がプライベートネットワークを通じてより多くの制御を求める中、5Gとビル内無線の相乗効果により、投資とイノベーションが加速すると期待されています。

課題:既存インフラとの統合

主に古い建物や密集した都市環境では、最新のビル内無線システムを既存のインフラに統合することは、依然として非常に複雑でコストのかかる課題です。多くのレガシー・ビルには、アンテナ、リモート・ユニット、ファイバー・バックホールを効率的に設置するために必要な電線管スペース、電源の冗長性、構造上の開放性がありません。大学のキャンパスや官公庁のような歴史的建造物や遺産的建造物では、美観を保ったり、保存法に準拠したりするために、設置に特殊な設計が必要になることがよくあります。たとえば、オックスフォード大学では、19世紀の建築にシームレスに溶け込むファイバー給電リモート・ユニットを使用して、視認性の低いパッシブ DAS を実装する必要がありました。

物理的な制約だけでなく、既存のITシステムはサイロで運用されていることが多く、新しい無線ネットワーク管理ソフトウェアや自動化ツールとの相互運用性に欠けています。このため、HVACシステム、ビル管理ソフトウェア、ネットワーク分析プラットフォームの間に統合ギャップが生じます。さらに、ビルの所有者、テナント、IT管理者、サービス・プロバイダーなどの利害関係者が、セキュリティ・プロトコル、費用負担、導入スケジュールについて足並みをそろえることは、さらなる摩擦を生みます。こうした複雑さがプロジェクトを遅らせ、性能の不一致や規制への不適合の可能性を高めているため、統合はビル内無線を迅速に拡大する上で重要な課題となっています。

屋内ワイヤレス市場は非常に統合されており、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまな提携や協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

主要企業・市場シェア

予測期間中、商業キャンパスが最大の市場シェアを占める見込み

商業施設は、その規模、テナントの密集度、リアルタイムのデジタルサービスへの依存度の高まりから、ビル内無線ソリューションの主要な需要拠点として台頭してきています。このような環境は通常、相互に接続された複数の建物で構成され、モバイル通信やIoTアプリケーション、エンタープライズグレードのビデオ会議、入退室管理、AI主導の施設管理向けにシームレスな屋内カバレッジが必要です。例えば、アーリントンにあるアマゾンの新しいHQ2キャンパスでは、DAS、分散型スモールセル、プライベート5Gを組み合わせて統合し、ハイブリッドワークスペース、広帯域アプリケーション、テナント固有のネットワークスライスをサポートしています。

さらに、ブルックフィールド・プロパティーズは、アメリカの複数のキャンパスでキャリアニュートラルなビル内無線システムの導入を開始し、サービスを中断することなくマルチオペレーターに対応できるようにしました。LEEDやWELLなどのスマートビルディング認証の推進により、室内空気環境のモニタリング、居住状況の追跡、持続可能性コンプライアンスに対応するための無線インフラへの投資が加速しています。商業用不動産事業者が長期的なデジタル対応とテナント維持に注力する中、ビル内無線を競争力のあるユーティリティと見なす傾向が強まっており、市場規模が最も大きいセグメントとして位置付けられています。

プライベートネットワーク分野が予測期間中に最も速い成長率を記録すると予測

プライベート・ネットワークは、ビル内無線市場において爆発的な成長を遂げています。アメリカではCBRS、ドイツや日本では地域限定ライセンスといった周波数帯域の枠組みにより、プライベートネットワークは、公共通信事業者に依存することなく、屋内接続をミッションクリティカルなアプリケーションに合わせて調整することができます。例えば、アイオワ州にあるJohn Deere社の製造工場では、プライベート5Gネットワークを導入し、予知保全、マシンビジョン、リアルタイム生産分析をサポートしています。ロジスティクスでは、UPSが仕分けハブ全体にプライベートセルラーネットワークを導入し、非常に動的な屋内環境で中断のない追跡、自動仕分け、ロボットナビゲーションを実現しています。

プライベート・ネットワークの導入が増加している背景には、SD-WAN、ID 管理、クラウド・ネイティブ・アプリケーションなど、企業の IT フレームワークとの統合があります。これらのネットワークは、社内のデータガバナンスとサイバーセキュリティの標準を維持するように設計されているため、企業はデジタルトランスフォーメーションの取り組みにおいて俊敏性とセキュリティを強化することができます。このように、堅牢なプライベート・ネットワークはIT戦略の推進に不可欠なものとなっています。このモデルは、データプライバシー、決定論的パフォーマンス、マルチアプリケーションのサポートが不可欠な医療、高度製造、教育で広く採用されています。装置、エンドポイント、エッジ・コンピュートが屋内で拡張されるにつれて、プライベート・ネットワーク・モデルは、次世代IBWアーキテクチャにおいて最も早く採用されるパラダイムであることが証明されつつあります。

北米は、5Gの早期導入、根強い企業のデジタル化、強固な規制フレームワークが牽引し、市場シェアで引き続き屋内無線市場をリードしています。この地域は、サービスプロバイダー、中立的なホスト事業者、ハードウェアベンダーからなる強力なエコシステムの恩恵を受けており、これらすべてがスケーラブルな屋内インフラの構築に積極的に取り組んでいます。このトレンドを最も明確に示しているのが、ロサンゼルスのSoFiスタジアムです。

このスタジアムには、2,500本以上のアンテナを備えたマルチオペレーター対応の5G分散アンテナシステム(DAS)が設置されています。この高度なセットアップは、高密度利用をサポートし、多くのユーザーが同時に接続できるように設計されており、拡張現実ナビゲーションやインスタントリプレイでファン体験を向上させます。商業面では、Kaiser Permanente が複数のキャンパスに大規模なビル内無線ネットワークを導入し、患者ケアやスタッフの移動、データ駆動型診断のためのシームレスなデバイス接続を実現しています。

ニューヨーク州、カリフォルニア州、テキサス州における公共安全DASの義務化などの規制政策も、新規建設プロジェクトにおいてコンプライアンスが必須条件となるなど、勢いを維持する上で極めて重要な役割を果たしています。さらに、北米ではCBRSベースの配備、特に周波数帯の柔軟性と所有権が重視される倉庫や教育機関での配備が活発に行われています。このような規制の後押し、民間の技術革新、インフラの成熟の組み合わせにより、北米は屋内無線で最も高い収益を生み出す地域としての地位を固めています。

2025年6月、ノキアはアンドリックスと提携し、北米不動産市場におけるプライベート5Gおよびエッジ・ソリューションを加速させます。この提携により、5G技術とビル内統合ネットワーク展開の専門知識を組み合わせ、高まるプライベート5G接続の需要をサポートします。

2025年6月、エリクソンとテルストラは、世界初の5GトリプルバンドFDD Massive MIMO無線機であるAIR 3284の導入を発表しました。この無線は、カバレッジ、容量、性能の一歩進んだ変化を実現し、Telstraの4年にわたるネットワーク変革の礎となります。

2025年2月、コムバ・テレコムは屋内接続を強化する5G NRリピータを発表しました。優れた性能、適応性、コスト効率により、多様な環境や業界に最適です。

2024年9月、ファーウェイはDuと提携し、3キャリアアグリゲーション(3CC)技術を使用した中東初の屋内5G-Advanced(5G-A)ネットワークを展開。

屋内ワイヤレス市場は、幅広い地域で事業を展開する少数の大手企業が独占しています。ビル内無線市場の主なプレーヤーは以下の通り。

CommScope (US)

Airspan Networks (US)

Ericsson (Sweden)

Huawei (China)

Nokia (Finland)

Samsung (South Korea)

Comba Telecom (China)

ZTE (China)

Solid (South Korea)

Fujitsu (Japan)

NEC (Japan)

Sercomm (Taiwan)

Amphenol (US)

Huber+Suhner (Switzerland)

JMA Wireless (US)

Baicells (China)

Qucell (China)

Baylin Technologies (Canada)

PBE Axell (UK)

Microlab (USA)

Nextivity (USA)

Whoop Wireless (USA)

Resolution Wireless (USA)

In-Building Wireless Solutions (USA)

Wilson Connectivity (USA)

Maven Wireless (Sweden)

Celona (USA)

Dali Wireless (Canada)

Contela (South Korea)

ADRF (USA)

BTI Wireless (USA)

【目次】

はじめに

43

研究方法論

48

要旨

57

プレミアムインサイト

60

市場概要と業界動向

65

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- ネットワークのカバレッジと容量に対する需要- 近代的で持続可能な建設コンセプトに対する要求- ミッションクリティカルなアプリケーションをサポートする必要性- 大規模な会場における通信事業者の投資不足- 建物内の公共安全に対する要求- 急速な技術進歩 RESTRAINTS- 装置に関するコスト制約- バックホール接続の問題 OPPORTUNITIES- 5Gネットワークの展開- IoTとスマートビルの台頭 CHALLENGES- 既存のインフラとの統合- セキュリティとプライバシーに関する懸念- 干渉と信号の劣化

5.3 ビル内無線ソリューションとサービスの歴史 2000-2010 2010-2020 2020-現在

5.4 エコシステム分析

5.5 ケーススタディ分析 エリクソン・シニア・リビングが採用したコムスコープのソリューションにより、高齢者向け住宅コミュニティに最先端のネットワーク接続を提供 pbe axellがアーカンソー州のアメリカ森林局の洞窟の安全性を向上させるため、リアルタイム通信、追跡、ビデオ、Wi-Fiを提供 コムスコープがパンサーズに光Lanファイバー・ネットワーク・インフラを提供し、スタジアムの運営とファン体験を強化

5.6 サプライチェーン分析

5.7 HARMONIZED SYSTEM CODE 852910 に関連する関税と規制の枠組み 規制機関、政府機関、その他の組織- 国際電気通信連合(ITU)- 米連邦通信委員会(FCC)- 世界移動通信連合(GSMA) 主要規制- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- 中南米

5.8 価格分析 主要企業の平均販売価格(オファリング別)(2024年 主要企業の指標価格分析(技術別)(2024年

5.9 技術分析 主要技術 – 分散型アンテナシステム(DAS)- スモールセルネットワーク- Wi-Fi 副次的技術 – 受動型光LAN(POL)- LiFi 副次的技術 – モノのインターネット(IoT)- WiMAX

5.10 特許分析

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 2025~2026年の主な会議とイベント

5.15 市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 貿易分析 輸出シナリオ(HSコード8529) 輸入シナリオ(HSコード8529)

5.17 現在のビジネスモデルと新たなビジネスモデル キャリア主導型モデル 企業所有型モデル 中立的ホスト・オペレーター型モデル マネージド・サービス・プロバイダー(MSP)型モデル ハイブリッド型モデル スモールセル・アズ・ア・サービス(Scaas)型モデル

5.18 市場におけるベストプラクティス

5.19 ツール、フレームワーク、テクニック

5.20 ジェネレーティブAIが市場の主要ユースケースと潜在的主要ユースケースに与える影響

5.21 2025年アメリカ関税の影響 – インビルディングワイヤレス市場 イントロダクション 主な関税率 価格の影響 影響分析 国/地域への影響 – 北米 – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響

5.22 投資と資金調達のシナリオ

屋内ワイヤレス市場、サービス別

109

6.1 オファリングの導入:屋内ワイヤレス市場の促進要因

6.2 ハードウェアは、屋内空間内でシームレスな接続性と信頼性の 高いセルラー・カバレッジを提供 ヘッド・エンド・ユニット リモート・ユニット リピータ アンテナ フェムトセル その他のハードウェア

6.3 ソフトウェアは、大容量カバレッジで信頼性の高いネットワーク配信を実現 ネットワークプランニングと設計 ネットワーク管理 その他のソフトウェア

6.4 サービス サービス サービス サービス サービス サービスによりにより により により により、、、、 、商業空間および住宅空間における最適なパフォーマンスとシームレスな接続が確保されます。

ビル内ワイヤレス市場、技術別

132

7.1 導入技術:屋内ワイヤレス市場の促進要因

7.2 総合的なカバー範囲とより良い信号強度を提供する分散アンテナシステム – アクティブDAS – パッシブDAS – ハイブリッドDAS

7.3 分散型無線システムは消費電力を削減し、協調型多地点伝送を実現

7.4 分散型スモールセルがITハブや商業ビルで5GやIoTアプリケーションをサポート

7.5 その他の技術

屋内ワイヤレス市場、ビジネスモデル別

142

8.1 ビジネスモデルの紹介: 屋内ワイヤレス市場の促進要因

8.2 サービス・プロバイダーは、ダス・セルおよびスモール・セル・ネットワークを通じ て屋内でも十分なネットワーク接続性を確保

8.3 企業はシングルキャリアまたはマルチキャリアのダスやスモールセルネットワークを導入

8.4 中立的なホスト事業者が企業向け屋内無線ネットワークの管理を監督

屋内ワイヤレス市場、建物規模別

148

9.1 導入ビルのサイズ: 建物内無線市場の促進要因

9.2 大型ビルはスポーツ・スタジアム、空港、鉄道、海上ビルで完璧な接続性を提供

9.3 中規模のビルは、iot やクラウドサービスを実現する交通量の多い環境でシームレス な接続性を確保

9.4 小規模ビルでは、カバレッジギャップをなくし、小売店、診療所、家庭用スペースのユーザー体験を向上

屋内ワイヤレス市場、ネットワーク種類別

154

10.1 導入ネットワークタイプ: 屋内ワイヤレス市場の促進要因

10.2 公共ネットワークはキャリアグレードのサービスで広いカバレッジを提供

10.3 ミッションクリティカルで遅延の影響を受けやすいアプリケーションで広く利用されているプライベートネットワーク

屋内ワイヤレス市場、エンドユーザー別

159

11.1 エンドユーザーの紹介:屋内ワイヤレス市場の促進要因

11.2 信頼性の高いワイヤレス接続へのニーズが高まる商業施設:建物内ワイヤレス・システムの需要増加 商業施設:建物内ワイヤレス・システムの使用例 – 従業員の生産性向上 – シームレスな訪問者体験 – 位置情報サービス

11.3 政府機関では、セキュリティ対策が強化され、専用のモバイルネットワークを柔軟に展開できます: ビル内ワイヤレス・ユースケース – 緊急対応と公共安全 – 官公庁ビル – 安全な通信ネットワーク

11.4 運輸・ロジスティクス:分散型アンテナ・システムに対する需要の高まりが市場を牽引 運輸・ロジスティクス:分散型アンテナ・システムに対する需要の高まりが市場を牽引 旅客接続 – 業務効率化 – リアルタイムの輸送情報 – 在庫管理 – 資産追跡

11.5 公共の安全性に対するニーズと高ユーザ密度への懸念が市場を押し上げる 公共施設:建物内ワイヤレス・ユースケース – ゲストとの接続性 – モバイル・チェックインとキーレス・エントリー – 位置情報サービス – スタッフとのコミュニケーションとオペレーション

11.6 産業・製造業:モーションセンサー、照明、アラームセンサーの制御ニーズの高まりが市場を牽引: 資産追跡と在庫管理 – プロセス監視と制御 – 作業員の安全とコミュニケーション – 屋内ナビゲーションと道案内

11.7 エンターテインメント&スポーツ・イベント施設: エンターテインメント&スポーツ・イベント施設: インビルディング・ワイヤレス・ユースケース: 高密度データ処理: パフォーマーの接続性: 会場運営: 将来対応インフラストラクチャ

11.8 教育 インビルディング・ワイヤレス・ソリューションの採用を拡大するための教育教育イニシアチブ 教育:インビルディング・ワイヤレス・ソリューションの使用例 – 学習体験の向上 – キャンパス全体の接続性 – モバイル学習のサポート – 管理業務の効率化

11.9 市場活性化のために病院や診療所でハイテク装置の導入が増加するヘルスケア ヘルスケア:ワイヤレスネットワーク構築中の使用例 – 患者ケアとモニタリング – 遠隔医療と遠隔診察 – 資産の追跡と管理 – 電子カルテへのアクセス

11.10 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3540

- 携帯型マルチガス検知器の世界市場2025:種類別(3ガス検知器、4ガス検知器、5ガス検知器、6ガス検知器)、用途別分析

- 水酸化アルミニウム市場2025年(世界主要地域と日本市場規模を掲載):標準水酸化アルミニウム、微細水酸化アルミニウム、特殊水酸化アルミニウム

- 世界の臨床試験における人工知能(AI)世界市場

- 1,2,3-トリフェニルシクロプロペン(CAS 16510-49-9)の世界市場2019年~2024年、予測(~2029年)

- 自動車用電線コネクタ市場2025年(世界主要地域と日本市場規模を掲載):ワイヤ間コネクタ、ワイヤ対基板コネクタ、その他

- 米タンパク質の世界市場規模調査、品目別(有機米タンパク質、加工米タンパク質)、製品別(分離物、濃縮物、その他)、供給源別(玄米、白米、その他)、用途別(食品・飲料、医薬品、化粧品、動物飼料)、有機米タンパク質の用途別(スポーツ・エネルギー栄養、ベーカリー・製菓、肉類類似品・エクステンダー、乳製品代替品、その他)、地域別予測 2022-2032

- 金属製家具の市場レポート:タイプ別(ベッド、ソファ、椅子、テーブル、その他)、流通チャネル別(スーパーマーケットとハイパーマーケット、直販、専門店、オンラインストア)、用途別(商業用、住宅用)、地域別 2024-2032

- (3-メタクリロキシプロピル)-メチルジメトキシシラン(CAS 14513-34-9)の世界市場2019年~2024年、予測(~2029年)

- ヒーティングサークルの世界市場2025:種類別(ステンレス鋼セラミックヒーティングサークル、ステンレス鋼マイカ電気ヒーティングサークル、鋳造アルミニウムヒーティングサークル)、用途別分析

- 光張力計・接触角計の世界市場

- 世界のライドシェアリング市場規模&シェア見通し-予測動向・成長分析 2025-2034

- 温度センサーの世界市場展望:2030年までCAGR 3.8%で成長し、89億4,000万ドル規模に達すると推定