市場概要

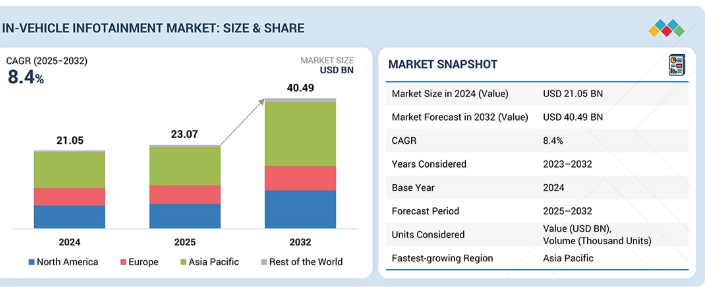

車載インフォテインメント市場は、2025年の230億7000万米ドルから2025年から2032年にかけて年平均成長率(CAGR)8.4%で成長し、2032年までに404億9000万米ドルに達すると予測されている。先進車載インフォテインメント(IVI)は、ソフトウェア定義車両による主要なHMI、イーサネットバックボーンを備えたゾーンアーキテクチャ、GPUアクセラレーションディスプレイ上でのADAS/センサーデータの高帯域幅統合により急速に進化している。この変革は、Android Automotive OS、コンテナ化されたUX、シームレスなOTAアップデート、アプリエコシステムによる機能解放によって加速され、開発サイクルの短縮と継続的な収益創出機能を実現しています。

主なポイント

アジア太平洋地域の車載インフォテインメント市場は、2025年に最大規模の市場となる見込み。2025年の収益シェアの45%以上を占めると推定される。

ヘッドアップディスプレイ(HUD)セグメントは、予測期間中に最も高いCAGR(15.6%)を記録すると予測される。

大型商用車セグメントは2025年から2032年にかけて最高成長率を示すと予測される。

乗用車セグメントは予測期間中、車載インフォテインメント市場を支配すると予測される。

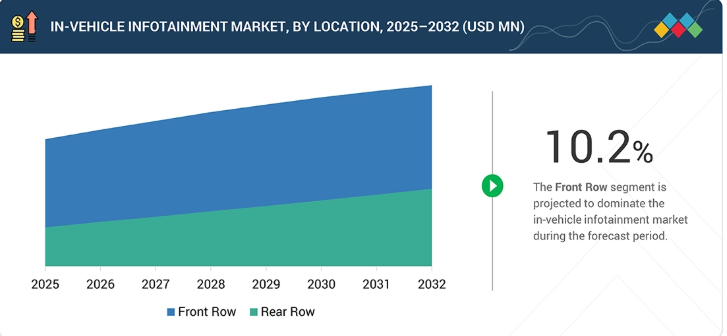

後部座席セグメントは予測期間中、最高成長率を示すと予測される。

フロントシートセグメントは市場を支配し、5.2%という最高CAGRで成長すると予測される。

5G セグメントは、予測期間において最高の成長率(25.9%)を記録すると予測されています。

Android セグメントは、2025 年から 2032 年にかけて最高の成長率で成長すると予測されています。

組み込みセグメントは、予測期間においてカーインフォテインメント市場を支配すると予測されています。

10 インチ以上のセグメントは、予測期間において最高の成長率で成長すると予測されています。

バッテリー式電気自動車セグメントは、予測期間において最高の CAGR(14.2%)で成長すると予測されています。

ハーマン・インターナショナル(米国)、アルプスアルパイン株式会社(日本)、パナソニック株式会社(日本)は、その強力な市場シェアと製品のフットプリントから、車載インフォテインメント市場(グローバル)における主要企業として認識されています。

デンソー(日本)、現代モービス(韓国)、Desay SV Automotives(中国)などの企業は、専門的なニッチ分野での強固な基盤を確保することで、新興市場におけるリーダーとしての可能性を強調し、スタートアップ企業や中小企業の中で際立った存在となっています。

車載インフォテインメント市場は、コネクテッドカーへの需要増加、大型タッチスクリーンインターフェース、統合型ナビゲーション・メディア・テレマティクス機能の普及を背景に着実な成長を遂げている。自動車メーカーは、進化する安全性・接続性・ソフトウェア要件に対応するため、先進的なデジタルコックピットプラットフォームの導入を加速している。OEM、ティア1サプライヤー、チップセットプロバイダー間の新たな提携関係、および5G統合、Android Automotive OS、OTA対応アーキテクチャへの投資が、競争環境を再構築し、ソフトウェア定義型インフォテインメントシステムへの移行を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

現在の収益は、従来のヘッドユニット、基本オーディオシステム、有線接続モジュール、従来型HMI制御から生み出されている。将来的には、ソフトウェア定義プラットフォーム、OTAサービスモデル、オンデマンド機能提供、HUD、ドメインコントローラーから収益が生まれると予想される。使用される技術/アプリケーションには、集中型コンピューティング、OTA フレームワーク、先進的な HMI モジュール、AR 対応 HUD、統合デジタルサービスエコシステムなどが含まれます。収益に影響を与える関連要因としては、強力な接続インフラ、コンピューティングの統合を推進する安全規制、継続的な収益化をサポートする接続サービスの需要の高まりなどが挙げられます。

主要企業・市場シェア

市場エコシステム

車載インフォテインメント市場のエコシステムには、コンポーネントおよびシステムメーカー(Qualcomm、NVIDIA、MediaTek)、インフォテインメントプラットフォームおよびモジュールメーカー(Harman、Bosch、Continental、LG Electronics、Panasonic Automotive)、テレマティクスおよびソフトウェアプロバイダー(TomTom International、HERE Technologies、Garmin、Google)、エンドユーザー(トヨタ、ヒュンダイ、BMW、ゼネラルモーターズ)が含まれます。ディスプレイ、ドメインコントローラ、接続モジュールなどのハードウェア要素は、オペレーティングシステムやソフトウェアプラットフォームと統合され、乗用車および商用車向けのデジタルコックピットシステムを構築しています。エンドユーザーは、接続性、パーソナライゼーション、規制順守の要件を推進し、メーカーは、リアルタイムのナビゲーション、メディア、テレマティクスを可能にする、高演算能力のソフトウェア定義のインフォテインメントソリューションを提供しています。2025 年においても、バリューチェーン全体のコラボレーションは、イノベーションと市場拡大の中心的な要素であり続けるでしょう。

地域

予測期間中、アジア太平洋地域が世界の車載インフォテインメント市場で最も急速に成長する地域となる

アジア太平洋地域は、予測期間中に車載インフォテインメント市場で最高の成長を記録すると予測されている。この地域の成長は、中国、インド、日本、韓国における自動車生産の急速な拡大、コネクテッドカーおよびソフトウェア定義車両の普及率上昇、EV導入の加速によって支えられている。地域の自動車メーカーは、ユーザー体験の向上と進化するデジタル・安全基準への対応を目的に、高性能インフォテインメントプラットフォーム、大型タッチスクリーンディスプレイ、組み込みナビゲーション・テレマティクスシステムの統合を加速している。政府主導のデジタルモビリティ、5G展開、スマートシティ計画が、コネクテッドインフォテインメント技術の採用をさらに後押ししている。リアルタイムナビゲーション、ストリーミング、スマートフォン統合、パーソナライズされたインターフェースに対する消費者の需要の高まりにより、アジア太平洋地域のマスマーケットおよびプレミアム車セグメント全体で、先進的なインフォテインメントシステムの必要性が拡大しています。

車載インフォテインメント市場の規模、シェア、分析:企業評価マトリックス

車載インフォテインメント市場の評価マトリックスでは、ハーマン・インターナショナル(スター)が、2024年から2025年にかけて、先進的なデジタルコックピットプラットフォーム、オーディオシステム、Android Automotive ベースのソリューションが世界の OEM メーカーに広く採用され、強力な市場シェアと幅広い技術基盤でトップの座を占めています。パイオニア株式会社(新興リーダー)は、モジュラーヘッドユニット、統合ナビゲーションシステム、中級セグメントおよびアフターマーケットの需要に合わせたコネクティビティソリューションなど、拡大するインフォテインメントのポートフォリオで勢いを増しています。ハーマンは、その規模、ソフトウェアの深み、そして長期的な OEM パートナーシップを通じてリーダーシップを維持していますが、新興市場全体で柔軟性があり、コストが最適化されたインフォテインメントプラットフォームの需要が高まる中、パイオニアはリーダーのクアドラントに向けて前進する明確な可能性を示しています。

主な市場プレーヤー

Alps Alpine Co., Ltd. (Japan)

Garmin (Switzerland)

Pioneer Corporation (Japan)

Harman International (US)

Panasonic Corporation (Japan)

Robert Bosch LLC (Germany)

Mitsubishi Electric Corporation (Japan)

TomTom International BV (Netherlands)

Continental AG (Germany)

Visteon Corporation (US)

【目次】

1

はじめに

31

2

エグゼクティブサマリー

36

3

プレミアムインサイト

41

4

市場概要

コネクテッドエコシステムが車内イノベーションを推進する一方、コストとサイバーセキュリティが重大な課題となっている。

47

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

安全、快適性、体験を向上させる、接続されたインテリジェントな車内エコシステムの拡大

4.2.1.2

後部座席エンターテインメントに対する需要の増加

4.2.1.3

グローバルなスマートフォンエコシステムの拡大とクラウドベースの接続性の統合による拡大

4.2.2

抑制要因

4.2.2.1

インフォテインメントシステムにおける年間サブスクリプションの追加コスト

4.2.2.2

シームレスな接続性の欠如

4.2.3

機会

4.2.3.1

テレマティクスおよびEコールサービスに関する政府の義務化

4.2.3.2

5G、AI、その他の技術の出現

4.2.3.2.1

5G

4.2.3.2.2

AI

4.2.4

課題

4.2.4.1

サイバーセキュリティ問題

5

業界動向

進化する車載インフォテインメント環境におけるサプライチェーンの変化と価格動向を把握する。

55

5.1

サプライチェーン分析

5.2

エコシステム分析

5.3

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.4

価格分析

5.4.1

平均価格帯:車載インフォテインメントシステム、地域別、2023年対2024年(米ドル)

5.4.2

平均価格帯:車載インフォテインメントシステム、車種別、2023年対2024年(米ドル)

5.4.3

平均価格帯:車載インフォテインメントシステム、コンポーネント別、2023年対2024年(米ドル)

5.4.4

参考価格動向:車載インフォテインメントシステム、主要プレイヤー別、2023年対2024年(米ドル)

5.5

貿易分析

5.5.1

輸入シナリオ、2020年~2024年

5.5.2

輸出シナリオ、2020–2024年

5.6

投資および資金調達シナリオ

5.7

主要カンファレンスおよびイベント、2026年

5.8

ケーススタディ分析

5.8.1

精度、トレーサビリティ、再現性がバテンバーグの触覚試験の成功を牽引

5.8.2

APTIVで構築されたボルボ&ポールスターのAndroid Automotiveインフォテインメントプラットフォーム

5.8.3

AUTOSYNC – より安全でスマートなインフォテインメントダッシュボードの設計

5.8.4

SNAPP AUTOMOTIVEの車載音声入力における卓越性への追求

5.8.5

APTERA、1年未満で世界最高効率の電気自動車を完成

5.9

車載インフォテインメント市場:OEM分析

5.9.1

OEM別車載インフォテインメントシステムのディスプレイサイズ

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AIイノベーションは車内体験を再定義し、新たな特許と将来のコネクティビティ応用を推進している。

70

6.1

特許分析

6.2

主要な新興技術

6.2.1

乗客用ディスプレイ

6.2.2

ピラー間ディスプレイ

6.2.3

ソフトウェア定義車両(SDV)

6.2.4

収益化とサービス層エコシステム(車内決済、サブスクリプション、コンテンツストリーミング)

6.3

補完技術

6.3.1

コネクティビティ&テレマティクスモジュール(TCUS、V2X、クラウド統合)

6.3.2

自動車用ヒューマンマシンインターフェース(HMI)システム

6.4

将来のアプリケーション

6.4.1

AI駆動のコックピットアシスタント

6.4.2

クロスデバイスデジタル継続性

6.5

AI/生成AIの影響

6.5.1

主要ユースケースと市場潜在性

7

持続可能性と規制環境

持続可能な車載システム向けの地域固有の規制や基準により、複雑なグローバルコンプライアンスをナビゲートします。

79

7.1

地域別規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

国・地域別車載インフォテインメント規制/基準

8

顧客環境と購買行動

ステークホルダーの影響力と購買基準が、車両購入の意思決定をどのように形成しているかを明らかにします。

82

8.1

購買プロセスにおける主要ステークホルダー

8.2

購買基準

8.2.1

乗用車

8.2.2

商用車

9

車載インフォテインメント市場:内燃機関車種別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位)|16のデータ表

85

9.1

はじめに

9.2

乗用車(PC)

9.2.1

コネクテッドでパーソナライズされたキャビン体験への消費者嗜好の高まりがセグメント成長を牽引

9.3

小型商用車(LCV)

9.3.1

コネクテッドコックピットソリューションへの需要がセグメント成長を牽引

9.4

大型商用車(HCV)

9.4.1

セグメント成長を牽引する、ナビゲーション、先進テレマティクス、ADASインターフェース、リアルタイムフリートモニタリングを統合したインフォテインメントプラットフォームへの需要

9.5

プライマリーインサイト

10

電気自動車(EV)タイプ別電気自動車インフォテインメント市場

2032年までの市場規模および成長率予測分析(百万米ドルおよび台数) | 16のデータ表

93

10.1

はじめに

10.2

バッテリー式電気自動車(BEV)

10.2.1

BEV出荷台数の増加がセグメント成長を牽引

10.3

プラグインハイブリッド電気自動車(PHEV)

10.3.1

アジア太平洋地域での販売増加がセグメント成長を牽引

10.4

燃料電池電気自動車(FCEV)

10.4.1

代替燃料車への需要拡大がセグメント成長を牽引する見込み

10.5

主要インサイト

11

車載インフォテインメント後付け市場(車種別)

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数) | 12データ表

101

11.1

はじめに

11.2

乗用車

11.2.1

スマートフォン統合エコシステムの採用拡大がセグメント成長を牽引

11.3

商用車

11.3.1

拡張可能なアフターマーケット向けインフォテインメントおよびテレマティクスアップグレードへの投資がセグメント成長を牽引

11.4

主要インサイト

12

車載インフォテインメント市場、用途別

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | 12データ表

108

12.1

はじめに

12.2

ナビゲーション

12.2.1

交通データとの統合によるセグメント成長の促進

12.3

仮想パーソナルアシスタント(VPA)

12.3.1

利便性・安全性・接続性の強化によるセグメント成長の推進

12.4

アプリストア

12.4.1

ソフトウェアサプライヤーとのOEMパートナーシップ拡大によるセグメント成長の推進

12.5

音楽

12.5.1

様々な音楽ストリーミングアプリケーションとのスマートフォン統合によるセグメント成長の促進

12.6

後席インフォテインメント

12.6.1

後席インフォテインメントシステムの多彩な機能によるセグメント成長の促進

12.7

主要インサイト

13

車載インフォテインメント市場(コンポーネント別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数単位) | データ表20点

116

13.1

はじめに

13.2

インフォテインメントユニット

13.2.1

ナビゲーション機能の高度化、安全視覚化、車両診断、AI駆動インターフェースへの移行がセグメント成長を牽引する

13.3

乗客用ディスプレイ

13.3.1

高級車における助手席用ディスプレイの普及がセグメント成長を牽引

13.4

デジタル計器クラスター

13.4.1

ソフトウェア定義アーキテクチャへの移行がセグメント成長を牽引

13.5

ヘッドアップディスプレイ

13.5.1

高度なセンサーやコネクテッドナビゲーションと統合されたAR対応HUDへの移行がセグメント成長を牽引する

13.6

主要インサイト

14

車載インフォテインメント市場(接続性別)

2032年までの市場規模・成長率予測分析(数量ベース) | データ表6点

126

14.1

はじめに

14.2

3G/4G

14.2.1

大衆車・中級車向け基盤技術としての役割強化へ向け、5Gが基盤技術となる見込み。

14.3

5G

14.3.1

次世代車載インフォテインメントシステムの基盤となる見込み

14.4

主要インサイト

15

車載インフォテインメント市場:ディスプレイサイズ別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数ベース) | 16のデータ表

131

15.1

はじめに

15.2

5インチ未満のディスプレイサイズ

15.2.1

車内スペースとコスト管理が需要を牽引する要因となる見込み

15.3

5~10インチのディスプレイサイズ

15.3.1

中高級乗用車セグメントにおける高級機能への需要が成長を牽引

15.4

10インチ超ディスプレイサイズ

15.4.1

高級車での使用増加が需要を牽引

15.5

主なインサイト

16

車載インフォテインメント市場、形態別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数) | 16のデータ表

139

16.1

はじめに

16.2

組み込み型

16.2.1

クラウド対応ナビゲーション、車両診断、サブスクリプション型サービスへの需要増加がセグメント成長を牽引

16.3

有線接続型

16.3.1

アプリベースのナビゲーション、音楽ストリーミング、決済サービスの台頭がセグメント成長を牽引

16.4

統合型

16.4.1

セグメント成長を牽引する統合クラスターへの重点(ナビゲーション、テレマティクス、運転支援情報の統合)

16.5

主要インサイト

17

車載インフォテインメント市場(設置場所別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数)|12のデータ表

148

17.1

はじめに

17.2

フロント席インフォテインメントシステム

17.2.1

エンターテインメントとリアルタイム運転知能を組み合わせたフロント席向けシステムへの需要拡大がセグメント成長を牽引

17.3

リア席向けインフォテインメントシステム

17.3.1

高級車の販売増加がセグメント成長を牽引

17.4

主要インサイト

18

車載インフォテインメント市場(OS別)

2032年までの市場規模・成長率予測分析(数量ベース) | 10データ表

154

18.1

はじめに

18.2

Linux

18.2.1

オープンソースかつカスタマイズ可能であることによる優位性

18.3

QNX

18.3.1

プレミアムおよび商用セグメントでの高い採用率

18.4

Android

18.4.1

よりリッチでソフトウェア定義のユーザー体験をサポートするOS

18.5

その他のオペレーティングシステム

18.5.1

ウィンドリバー

18.5.2

OEM/自社開発OS

18.6

プライマリーインサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5491

- • 消費財/食品/小売

- 世界の月経衛生管理市場規模/シェア/動向分析レポート:製品種類別、ユーザビリティ別、流通チャネル別(~2034年)

- カゼイン加水分解ペプチドの世界市場2025:メーカー別、地域別、タイプ・用途別

- N-アリル尿素(CAS 557-11-9)の世界市場2019年~2024年、予測(~2029年)

- RTA家具市場レポート:製品別(テーブル、椅子・ソファ、収納、ベッド、その他)、素材別(木材、ガラス、スチール、その他)、流通チャネル別(専門店、旗艦店、ホームセンター、オンラインストア、その他)、エンドユーザー別(住宅、商業施設)、地域別 2024-2032

- 白内障レンズ市場:グローバル予測2025年-2031年

- コンテンツ分析のグローバル市場規模調査、展開別(クラウド、オンプレミス)、用途別(テキスト分析、ウェブ分析)、業種別、地域別予測:2022年~2032年

- 世界の防爆塗料市場(2025 – 2030):種類別、基材別、塗布技術別、最終用途別、地域別分析レポート

- カートリッジ式霜取りヒーターの世界市場2025:種類別(高密度カートリッジヒーター、低密度カートリッジヒーター)、用途別分析

- 空気密度セパレータの世界市場2025:種類別(小型、大型)、用途別分析

- ガス排出マフラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- インテリジェント文書処理のグローバル市場規模調査:コンポーネント別(ソリューション、サービス)、展開形態別(クラウド、オンプレミス)、組織規模別、技術別、業種別(BFSI、政府機関、ヘルスケア、ライフサイエンス)、地域別予測:2022年~2032年