市場概要

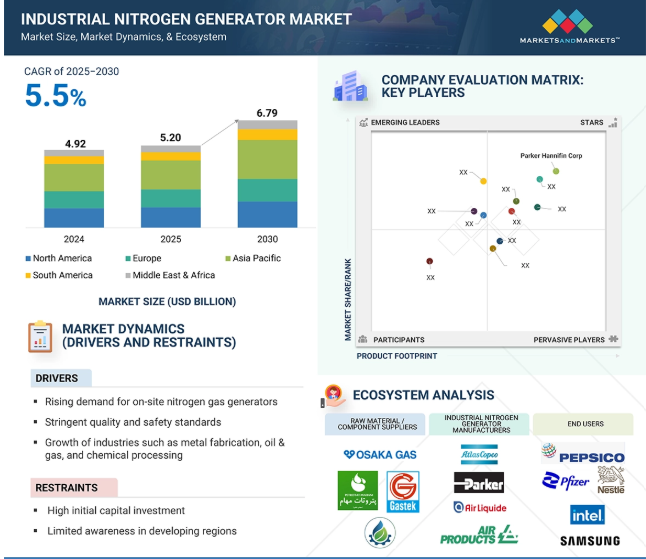

産業用窒素ガス発生装置市場は、予測期間中の年平均成長率5.5%で、2025年の52億米ドルから2030年には67億9000万米ドルに達すると予測されています。費用対効果の高い高純度窒素を必要とする食品包装、電子機器、金属加工、医薬品の需要の増加が、工業用窒素ガス発生器市場の成長を牽引しています。これらのジェネレーターは、オンサイトで窒素を生成し、オンデマンドで、運用コストを削減し、オンサイト窒素生成などの代替戦略を確立するエネルギー効率の高いガスソリューションの必要性に沿っています。さらに、持続可能なソリューションが重視されるようになっています。政府の規制もこの市場で重要な役割を果たしています。米国労働安全衛生局(OSHA)は、作業員を保護するために酸素と窒素の濃度に関する基準を定めています。欧州では、欧州化学物質庁(ECHA)がEU域内のガスに関する厳しい化学物質規制を実施しており、ガス発生器は低リスクのガス調達先として望ましい選択肢となっています。さらに、環境保護庁(EPA)による支援指令は、化石燃料発電機に代わる持続可能な選択肢を促進します。市場の成長は、産業界の脱炭素化に対するインセンティブや、バルクガスの納入を制限するサプライヤーの行動制限にも影響されます。

原動力:オンサイト窒素ガス発生装置の需要増加

産業用窒素生成装置市場は、オンサイト窒素ガス生成に対する要求の高まりにより成長しています。バルク液体配送やガスシリンダーなどの業界標準の窒素供給方法を使用することは、高価で、物流が複雑で、しばしば遅延が発生します。オンサイト生成は、より信頼性の高い継続的な窒素供給を使用地点で提供し、企業が他のベンダーへの供給依存を軽減することを直接可能にします。これにより、信頼性が向上し、ダウンタイムが減少し、効率が改善されます。これは、製薬、電子機器、食品包装、化学製造にとって特に重要です。コスト削減は、この変化の主な動機です。オンサイトシステムは、配送料やタンクのレンタルなしで、必要な窒素をすべてオンサイトで生成し、未使用のボトル入りガスによる窒素損失を回避することで、窒素コストを最大50%削減することができます。このシステムはまた、操業に必要な純度グレードの窒素ガスを生成することができるため、必要のない高純度ガスの過剰入札を避けることができます。このレベルのカスタマイズは、企業の収益に影響する無駄や浪費を削減します。液体窒素は極低温で加圧状態であるため、輸送や取り扱いにはかなりのリスクが伴うため、安全性と持続可能性も採用拡大に寄与しています。

制約:高い初期資本投資

ボトル入り(圧縮)または液体状の窒素を購入する場合と比較して、窒素生成システムの購入、設置、試運転の初期費用が高いため、初期設備投資が高いことが産業用窒素生成装置市場への参入の主な障壁となっています。産業用窒素生成装置は、圧力スイング吸着(PSA)や膜分離などの高度な技術を使用して空気やガスを高純度の窒素に変換し、コンプレッサー、ろ過システム、制御システムなどの高価なコンポーネントで構成されるシステムを製造するため、調達や設置にコストがかかります。また、窒素生成システムの設置には、電力(電源)の手配や必要な機器の設置スペースの確保など、特殊なインフラが必要な場合が多く、設置に特殊な部品を使用する場合もあります。特に中小企業や新興国の企業にとっては、これらの要素が複合的に絡み合い、コストとして管理しにくいケースもあります。さらに、窒素生成システムの設備投資の投資回収期間は、窒素生成システムを運用することで、回収した窒素やボトル入り窒素、液体窒素を購入するよりも節約できることが分かるまでに数ヶ月から数年かかる場合があるため、高くなります。予算が厳しく、需要が変動する企業は、長期的な運用の非効率性にかかわらず、窒素生成システムへの投資を避け、ボトル入り、圧縮、または液体窒素を無期限に購入する可能性があります。

機会:新興市場の拡大

新興市場は、急速な工業化、窒素使用の増加、生産プロセスにおけるサプライチェーンの効率化などの組み合わせに基づき、工業用窒素生成装置市場に大きな成長機会を提供しています。高純度窒素に依存し、包装、不活性化、加工に窒素を活用する食品・飲料、製薬、電子機器、金属加工などの産業が、アジア、アフリカ、ラテンアメリカ全域で急速に発展していることに注目することが重要です。圧力スイング吸着(PSA)と膜分離技術に基づくオンサイト窒素生成装置は、輸送と貯蔵の移動コストに依存するボトル入りまたはバルク液体窒素の形をした従来の供給源よりも、持続可能でコスト効率の高い窒素源を提供します。新興国が成長を続ける中、これらの産業はサプライチェーンの運用効率を改善し、第三者ガス供給業者への事業依存を最小限に抑えるための選択肢を模索しています。同時に社会では、環境に対する圧力と規制が、窒素輸送に関連する汚染排出を削減する、よりクリーンな技術の採用を企業に促しています。さらに、人口動態の変化により、窒素が食品加工やヘルスケアなどの付加価値の高いサービス産業で使用されることを期待する消費者層が増加し、ますます豊かになっています。インフラや資金調達の選択肢が増えれば、中小企業が新しい先端技術を採用するのに役立ちます。メーカーにとっては、拡張性のある経済性と完全な窒素生成技術を現地で提供することで、この市場で事業を拡大するチャンスが生まれます。

課題 技術の複雑さ

特に、窒素生成は自動化された側面、遠隔監視、AIベースの最適化によってより洗練され続けているためです。技術的な向上は最適な運用効率と性能につながりますが、窒素生成システムの運用と保守を成功させる技術的な能力や手段を持たない業界にとっては障害となる可能性があります。この課題は、窒素生成装置、特に高度なモデルの設置と試運転から始まり、多くの場合、既存の生産ライン、圧縮空気システム、または制御ソフトウェアとの連携や統合を伴います。統合は技術的に複雑な場合があるため、社内に強力な技術スキルを持つエンジニアがいなければ、中小企業が達成するのは困難です。例えば、設置は通常、既存のシステムとのインターフェイスで構成され、中小企業が持っていないシステム知識が必要になる場合もあります。設置の段階で設定を誤ると、潜在的な性能が低下したり、システムの故障につながったりすることさえあります。PLC インターフェース、純度センサー、リモート・モニタリングなどの高度な機能は、運用面で大きな利点をもたらしますが、通常は定期的な校正、更新、トラブルシューティングが必要です。オンサイト発電機には一貫した予防メンテナンスが必要なため、メンテナンスはオンサイト発電機の運転コストを複雑にする可能性があります。メンテナンスを怠ると、不必要でコストのかかるダウンタイムが発生する可能性があります。

主要企業・市場シェア

産業用窒素生成器のエコシステムは、コンポーネント・サプライヤー、テクノロジー・パートナー、メーカー、システム・インテグレーター、サービス・プロバイダー、およびエンド・ユーザーの複雑なネットワークで構成されています。主なコンポーネントは、エアコンプレッサー、ろ過装置、窒素生成装置(PSAまたはメンブレン)、制御パネル、貯蔵タンクで構成されています。技術パートナーは、効率と監視能力を向上させる自動化、IoT、AIの強化を提供します。メーカーは業界内の特定の顧客ニーズに基づいて構成可能なジェネレーターを組み立てることができ、インテグレーターは生産ライン活動に周囲窒素を導入します。サービス・プロバイダーは、先行コンサルティングと継続的な設置、メンテナンス、技術サポートを提供します。エンドユーザーは、食品加工、製薬、エレクトロニクス、金属加工などあらゆる産業から派生しており、これらはすべて潜在的なプレーヤーであり、規制当局、政府政策、開発および市場の実行可能性に影響を与える持続可能性基準も同様です。

予測期間中、定置型産業用窒素生成装置が最大の市場シェアを獲得

定置型産業用窒素生成装置は、比較的大きな容量、信頼性、大規模な運用で使用するための設計のため、サイズセグメントで大きな市場シェアを占めています。これらのタイプの発電機は、ブランケティング、パージ、不活性化による窒素の安定した大量供給が必要な、石油・ガス、化学、医薬品、食品・飲料、電子機器製造などの重工業に設置されるのが一般的です。定置型窒素発生装置は、実際の産業用途向けに設計されており、機能と耐久性を備えています。そのため、大規模な施設や、基本的な窒素生産を中断することなく必要とする業務に、定置型窒素発生装置を使用することができます。定置式窒素生成システムは、ポータブル窒素生成システムよりも稼動寿命が長く、通常、稼動期間中の単位窒素あたりのコストが低いため、大規模な操業において経済的に実現可能です。さらに、定置式システムは、圧力スイング吸着(PSA)や、場合によっては、より高い効率性、より高い自動化、より信頼性の高いオンデマンド供給を提供する膜分離システムなどの新技術を実装することができます。可搬式窒素発生装置は、特に一時的な用途や遠隔地での用途において、現場での柔軟性と機動性を提供しますが、出力が制限され、容量も小さいため、特にニッチな用途に限定されます。定置式窒素発生装置の普及は、その用途、重要な工業プロセスへのサポート、拡張性、投資収益率に影響されます。これらの要因が、産業用窒素生成装置の世界市場における大きなシェアにつながっています。

予測期間中に最大シェアを占めるプラグ&プレイセグメント

プラグアンドプレイの産業用窒素生成装置は、その使いやすさ、迅速な設置、最小限のインフラ要件により、大きな市場シェアを獲得しています。これらのユニットは、スタンドアロンで完全に統合され、テスト済みのシステムとして提供されます。顧客は基本的な接続を行うだけでよく、通常は電源と圧縮空気源だけで、セットアップと設置プロセスが合理化されます。この効率化により、特に中小企業では、設置時間、エンジニアリング作業、および製品の稼動に関連するその他のコストが削減されます。さらに、プラグアンドプレイ発電機は運転停止時間を最小限に抑え、システム起動のための専門技術者を必要としないため、迅速な配備と使用が容易です。コンパクトなモジュール設計は、スペースが限られた施設や、生産能力を段階的に拡大したい施設に最適です。さまざまな製造部門において、より機敏でスペース効率に優れ、生産性の高い設備への需要が高まっているため、このようなシステムの受け入れが拡大しています。また、大規模な製造業では、事業所内での分散型供給のためにプラグアンドプレイ発電機を利用しています。最先端技術に対応するため、プラグアンドプレイの産業用窒素生成装置は現在、スマート制御やリモート監視などの高度な機能を提供し、現在の自動化トレンドをサポートしています。この組み合わせにより、費用対効果が高く、メンテナンスの少ない窒素生成ソリューションが顧客に提供されます。

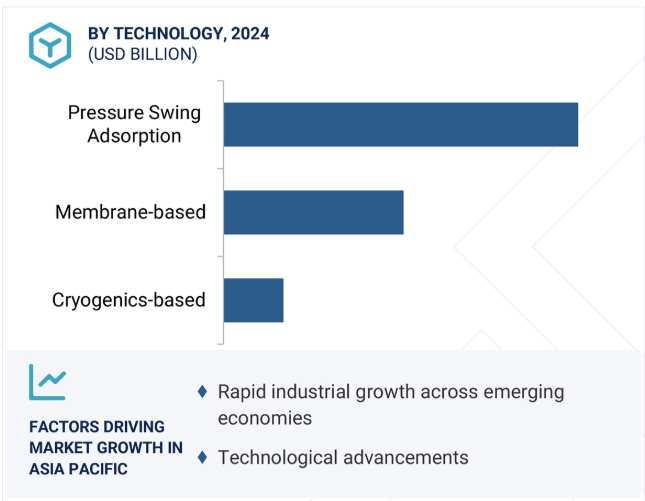

予測期間中に最も速い成長を記録するメンブレンベースの窒素生成器セグメント

メンブレンベースの窒素生成装置は、産業用窒素生成装置市場で現在最も急成長している技術です。さまざまな産業用途において、シンプルで信頼性が高く、コスト効率が高いことが評価されています。これらのジェネレーターは、圧縮空気から窒素を分離するために選択透過性の中空糸膜を利用し、最小限の操作の複雑さを必要としながら、エネルギー効率の高い方法で窒素の連続供給を提供します。圧力スイング吸着(PSA)システムと比較すると、メンブレンベースの窒素生成装置は可動部品が少なく、メンテナンスが不要で、物理的な設置面積も小さく、目的の窒素出力容量を達成することができます。このため、石油・ガスプラットフォーム、食品包装ユニット、研究所など、分散化された遠隔地での運用に魅力的な選択肢となります。メンブレン技術は、純度95%から99.5%の窒素を必要とする産業に特に効果的です。さらに、モジュール式でコンパクトな設計のため、設置や拡張が容易で、迅速な導入と初期コストの削減を優先する中小企業に適しています。また、メンブレンベースの窒素生成装置は、過酷な条件下での運転も可能です。現場での窒素生成の採用が進むことで、ボンベ配送への依存度がさらに低下し、市場受容性が高まります。産業界が柔軟で環境に優しい窒素ソリューションを求める中、メンブレンベースの窒素生成装置は、様々な分野で窒素生成に適した技術としての地位を確立しています。

予測期間中に最大のシェアを占める食品・飲料産業セグメント

予測期間中、最大の市場シェアを占めるのは食品・飲料産業。食品・飲料業界は、製品の品質、貯蔵寿命、安全性を維持する上で不可欠な多くの重要なプロセスで窒素を幅広く利用しているため、産業用窒素生成装置市場で最大の最終用途セグメントを占めています。窒素は、特に肉、乳製品、焼き菓子、スナック菓子、調理済み食品などの生鮮食品の腐敗を防ぐために、酸化プロセスを遅らせ、したがって微生物の増殖を遅くする酸素を置換するために、修正大気包装(MAP)によく使用されます。窒素はまた、貯蔵タンクのブランケット、ラインのパージ、ワインやビールなどの飲料の瓶詰め、ソフトドリンクの炭酸と鮮度の保持にも使用されます。衛生的で、オンデマンドで、費用対効果の高い窒素供給に対する業界の需要が高まるにつれ、ボンベ供給システムから現場での窒素生成システムへの移行が始まりました。ジェネレーターは、汚染リスクの低い食品グレードの窒素を途切れることなく継続的に供給します。食品製造のグローバル化が進み、消費者は加工を最小限に抑え、保存料を使用しないパッケージ食品を好む傾向にあるため、食品・飲料業界ではオンサイト窒素生成システムの需要が伸び続けています。

アジア太平洋地域は、工業用窒素生成装置において地理的に最大であり、当分の間、最大の地域市場であり続けるでしょう。急速な工業化、製造部門の拡大、持続可能で費用対効果の高いガス・ソリューションへのニーズの高まりの結果、アジア太平洋地域では窒素生成装置への需要が高まっています。中国、インド、日本、韓国などの国々では、食品・飲料、エレクトロニクス、化学、製薬、金属加工など、あらゆる分野で産業が急成長しており、不活性化、パージ、パッケージング、ブランケティングなどの工程を窒素の使用に依存しています。アジア太平洋地域では、自動化が進む傾向が見られ、窒素ボンベへの依存を減らし、長期的な運用コストを削減する方法として、オンサイトガス生成システムの人気が高まっています。市場の成長を大きく支えているのは、産業インフラの整備を目的とした政府の政策です。さらに、アジア太平洋地域の発展途上国には中小企業が集中しており、これがさらなる成長の原動力となっています。現地の窒素生成装置メーカーやシステム・インテグレーターは、アジア太平洋地域の顧客に近いという利点があり、メンテナンス、サービスの向上、消費者の仕様に合わせたシステムのカスタマイズが可能です。環境規制がより厳しくなり、エネルギー効率がこの地域の製造施設の主な関心事になるにつれて、窒素生成装置は膜またはPSAベースの技術を採用するようになってきています。この傾向により、アジア太平洋地域は窒素生成システムの世界市場の最前線に位置しています。

2025年3月、アトラスコプコグループはMSS Nitrogen Ltd.と関連会社3社を買収し、オンサイトガス生成業界におけるリーダーシップをさらに強化しました。MSS Nitrogenは、レーザー切断用途の窒素生成装置、ガスミキサー、ろ過システムの設計および製造を行っています。英国と米国に事業拠点を有しています。この買収により、レーザー切断分野向けの製品レンジが拡大し、窒素生成分野での地位も強化されました。同社はコンプレッサ事業エリアのエアおよびガスアプリケーション事業に統合されました。この買収により、アトラスコプコの窒素生成ソリューションの能力が強化され、需要の高い産業用途で成長するという使命の一部が達成されました。

2024年12月、アトラスコプコグループは、ガス生成、空気処理システムおよびソリューション、スクリュコンプレッサ、冷凍機、再生可能エネルギーソリューションの製造に携わるブラジルのメーカー、Metalplan Equipamentos LTDAを買収しました。この買収により、現地での製造能力と、より広範なサービス拠点が提供され、産業用ガス生成分野、特に窒素生成装置分野でのメタルプランの存在感が高まりました。メタルプランの幅広い製品群とさまざまな産業での経験は、アトラスコプコがこの地域のお客様により効率的にオンサイトの統合窒素ソリューションを提供するという戦略をさらに後押しします。メタルプランはコンプレッサ事業エリアのインダストリアルエア部門に統合されました。

2024年6月、Air Products and Chemicals, Inc.は、ミズーリ州セントルイスのメリーランドハイツにある製造およびロジスティクスセンターを拡張するため、7,000万米ドルの投資を開始しました。この決定は、バイオガス、水素回収、航空宇宙プロセスにおける窒素、よりクリーンな海洋燃料の需要増加の結果です。この拡張により、同社の生産能力が向上し、持続可能なエネルギーソリューションの革新が支援され、地域社会への投資も継続されました。同時に、エアープロダクツはグローバルな競争力を強化し、顧客の需要を高め、エネルギー移行分野におけるリーダーとしての役割をさらにサポートしています。

2023年11月、エアープロダクツはメンブレンベースの窒素生成システムを発売しました。2024年には、50カ国以上、2,000隻以上の船舶が、ノルウェーの施設で独自に設計されたこの船舶ベースのソリューションを採用する予定です。メンブレンベースの窒素生成システムにより、船主は重質燃料からよりクリーンな燃料への切り替えが可能になり、高硫黄燃料を燃焼する船舶からの海上での排出を削減することができます。これにより、エアープロダクツは船舶用ガスサプライヤーとしてのリーダーシップを強化し、世界的な市場範囲を拡大し、海事分野における持続可能なエネルギー転換への取り組みをさらに強化しました。

キーワードの主要プレーヤー

Parker Hannifin Corp (US)

Air Products and Chemicals, Inc. (US)

Atlas Copco Group (Sweden)

Ingersoll Rand (US)

Air Liquide (France)

Linde PLC (UK)

Hitachi Industrial Equipment Systems Co., Ltd. (Japan)

Inmatec (Germany)

Novair SAS (France)

OXYMAT A/S (Germany)

Airpack (Netherlands)

Claind (Italy)

Compressed Gas Technologies, Inc. (US)

Erre Due s.p.a. (Italy)

Foxolution (South Africa)

GENERON (US)

GAZTRON (India)

Isolcell SpA (Italy)

Noblegen (UK)

Oxywise (Slovakia)

Omega Air (Slovenia)

Oxair (Western Australia)

On Site Gas (US)

PeakGas (UK)

Werther International (UK)

【目次】

はじめに

23

研究方法論

27

要旨

36

プレミアムインサイト

40

市場概要

43

- 5.1 はじめに

- 5.2 市場ダイナミクス DRIVERS- 現場窒素ガス発生装置に対する需要の高まり- 厳しい品質と安全基準- 金属加工、石油・ガス、化学加工産業の成長 RESTRAINTS- 初期設備投資が高い- 新興地域での認知度が低い OPPORTUNITIES- 新興市場の拡大- 産業用窒素発生装置のカスタマイズと拡張性 CHALLENGES- 技術的な複雑さ- 熟練労働者の不足

- 5.3 ポーターのファイブ・フォース分析 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

- 5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.5 マクロ経済指標 世界のGDP動向

- 5.6 バリューチェーン分析

- 5.7 規制ランドスケープ 北米-米国-カナダ アジア太平洋 ヨーロッパ 中東・アフリカ 南米 規制機関、政府機関、その他の機関

- 5.8 貿易分析 輸入シナリオ(HSコード840510) 輸出シナリオ(HSコード840510)

- 5.9 生態系分析

- 5.10 顧客のビジネスに影響を与えるトレンド/混乱

- 5.11 ケーススタディ分析 パーカー・ハニフィンは医療・製薬用途向けに窒素発生装置を提供 アトラスコプコは食品・飲料産業向けにPSA窒素発生装置を提供 リンデは電子機器製造向けに高度な窒素発生装置を提供

- 5.12 技術分析 主要技術 – 圧力スイング吸着(PSA) – 膜分離 – 低温窒素生成 副次的技術 – IoTおよびスマートモニタリングシステム – エネルギー回収システム

- 5.13 価格分析 平均販売価格動向(地域別)(2022~2024年) 主要企業の平均販売価格動向(最終用途産業別)(2024年

- 5.14 主要会議・イベント(2025-2026年

- 5.15 特許分析方法論 文書タイプ 公開動向 洞察 特許の法的地位 管轄分析 上位出願人

- 5.16 産業用窒素生成装置市場におけるAI/GENの影響

- 5.17 投資と資金調達のシナリオ

- 5.18 産業用窒素生成装置市場に対する2025年米国関税の影響 序論 主要な関税率価格の影響 主要国/地域への影響-北米-欧州-アジア太平洋地域 最終用途産業への影響

工業用窒素生成器市場:デザイン別

79

- 6.1 導入

- 6.2 プラグ&プレイのコンパクト設計、容易なアクセス性、自律機能が成長を後押し

- 6.3 サプライチェーンの自律性を提供するシリンダーベースの特化型システムアーキテクチャーが市場を牽引

工業用窒素生成器市場、サイズ別

83

- 7.1 導入

- 7.2 大量の窒素を生産するためのコスト効率に優れたソリューションに対する産業用定置式窒素 発生器の需要が成長を後押し

- 7.3 一時的、遠隔地、または緊急事態における窒素のニーズが成長を促進するポータブル産業用窒素 発生器 コンテナ型システム トレーラー搭載型システム 移動式ポンプサービス

産業用窒素生成器市場、技術タイプ別

87

- 8.1 導入

- 8.2 高純度から超高純度までの圧力スイング吸着(PSA)需要が市場を牽引

- 8.3 膜ベースのシンプルな設計と費用対効果が市場を後押し

- 8.4 極低温ベースの先端半導体製造プロセスへの需要増加が市場を後押し

工業用窒素生成器市場、最終用途産業別

91

- 9.1 導入

- 9.2 食品・飲料の生産、ハンドリング、包装製品に対する需要が市場を牽引

- 9.3 医療・製薬 繊細で高価な医薬品有効成分や完成品の劣化防止が成長を後押し

- 9.4 輸送機関の安全性、燃費、タイヤ寿命の向上が市場を活性化

- 9.5 電気・電子 クリーンで強固な信頼性の高いはんだ接合部への需要の高まりが成長を促進

- 9.6 化学・石油化学:貯蔵タンク、反応器、パイプラインにおける不活性雰囲気の創出が成長を支える

- 9.7 パージ、炭化、シールド、冷却用途の製造需要が市場を押し上げる

- 9.8 瓶詰め・缶詰、不活性化、ブランケット用途の需要が高まる包装が成長を促進

- 9.9 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8025

- 鉄筋グラウトスリーブの世界市場

- リチウム電池式充電式補聴器市場2025年(世界主要地域と日本市場規模を掲載):RIC、BTE、ITE、ITC

- 上部消化管ステントの世界市場

- 世界の金属加工油市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 自動車排ガス試験装置の世界市場規模調査:装置タイプ別(動力計、ガス分析計、オパシティメーター、パーティクルカウンター、流量計)、燃料タイプ別(ガソリン、ディーゼル、エタノール、圧縮天然ガス、電気)、車両タイプ別(乗用車、商用車、大型車、二輪車)、用途別(規制試験、研究開発、品質管理、整備・修理)、試験規格別(EPA、CARB、EU、ISO、JIS)、地域別予測:2022-2032年

- 3D集積化市場:グローバル予測2025年-2031年

- 体温計のグローバル市場規模調査、デバイス別(携帯型、卓上型)、用途別(産業、医療、研究開発、その他)、地域別予測:2022-2032年

- RIP&RIFブッシュのグローバル市場規模は2025年に12億1,000万ドル、2030年までにCAGR 5.9%で拡大する見通し

- 単一光子アバランシェフォトダイオード市場2025年(世界主要地域と日本市場規模を掲載):300nm~1100nm、1100nm~1600nm、1600nm~1700nm

- 4-(2,4-ジ-tert-アミルフェノキシ)-酪酸(CAS 50772-35-5)の世界市場2019年~2024年、予測(~2029年)

- 食品・飲料用ステビア市場2025年(世界主要地域と日本市場規模を掲載):Reb-Aシリーズ、Reb D、Reb M、STVシリーズ、その他

- ジカンバのグローバル市場規模調査:形態別(液体、乾燥)、適用時期別(出穂後、出穂前)、作物タイプ別(穀物・穀類、油糧種子・豆類、牧草・飼料作物)、地域別予測:2022-2032年