市場概要

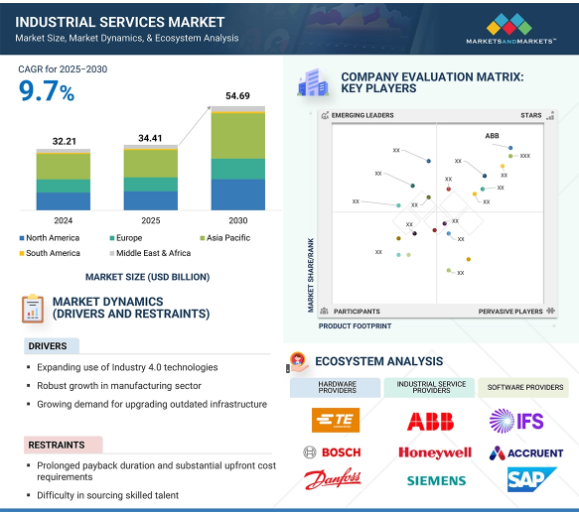

世界の産業サービス市場規模は2024年に322億1,000万米ドルと推定され、2025年の344億1,000万米ドルから2030年には約546億9,000万米ドルに増加し、2025年から2030年までの年平均成長率は9.7%で拡大すると予測されています。産業用サービス市場は、インダストリー4.0の導入の増加、製造業全体の自動化の進展、予知保全ソリューションへの強い需要によって成長しています。企業は生産性の向上、ダウンタイムの最小化、業務効率の最適化のためにデジタル技術を採用する傾向が強まっています。これと並行して、エネルギー効率を重視したインフラのアップグレードや、スマート工場を推進する政府プログラムが市場の成長を後押ししています。さらに、エンジニアリング・サポート、資産管理、遠隔監視などの専門的なサービスに対する需要の高まりが、世界中の産業分野での採用をさらに加速しています。

人工知能は、企業の効率改善、コスト削減、より良い意思決定を支援することで、産業サービス市場に大きな変化をもたらしています。機械学習やコンピューター・ビジョンなどのAI技術は、リアルタイムで装置を監視し、故障を予測し、ルーチン作業を自動化します。これにより、ダウンタイムが短縮され、より効果的なメンテナンス計画が可能になります。AIはまた、データパターンを分析し、需要予測を改善することで、サプライチェーンの最適化にも役立ちます。AIは製造工程で製品に欠陥がないか検査し、品質管理を確実にし、無駄を削減します。AIは、ロジスティクスにおいて、倉庫業務の管理、出荷の追跡、配送ルートの効率的な計画に役立ちます。産業サービス・プロバイダーも、AIを搭載したデジタル・ツインを使用してプロセスのシミュレーションを行い、資産パフォーマンスを向上させています。コンサルティングやエンジニアリング・サービスを提供する企業は、AIを使って大量の産業データを分析し、顧客に洞察を提供しています。ビジネスがインダストリー4.0に向かうにつれ、AIを活用したサービスの需要が高まることが予想されます。しかし、熟練した専門家の必要性やAIインフラへの高額な初期投資は困難です。にもかかわらず、AIは、エネルギー、自動車、化学、電子、その他いくつかのセクターにわたる産業界の顧客に、よりスマートで価値主導のソリューションを提供することを可能にすることで、サービスプロバイダーに新たな機会を生み出しています。

DRIVER: 業界関係者によるインダストリー4.0の利用の高まり

インダストリー4.0の採用は、企業がスマート製造やコネクテッド・オペレーションにシフトする中で、産業サービス市場の成長の主要な推進力となっています。インダストリー4.0には、IoT、AI、ビッグデータ分析、自動化などの主要技術が含まれ、業務効率の向上、ダウンタイムの削減、意思決定の強化に貢献します。IoT対応装置は、機械やプロセスのリアルタイム監視を可能にし、より良い情報に基づく意思決定と合理化されたオペレーションを実現します。これにより、これらのデジタルシステムの設置、メンテナンス、最適化をサポートするサービスへの需要が高まります。

インダストリー4.0の主な利点の1つは、予知保全です。接続されたセンサーとAIアルゴリズムからのデータを使用して、産業用サービスプロバイダーは、潜在的な装置の故障を早期に検出し、コストのかかる故障を防ぐことができます。このプロアクティブなアプローチにより、ダウンタイムを最小限に抑え、オペレーションを円滑に維持することができます。産業用サービス・プロバイダーはまた、企業が適切なテクノロジーを採用し、それらを効果的に統合するためのコンサルティング・サービスを提供する上でも重要な役割を果たしています。産業用システムがますます接続されるようになると、サイバーセキュリティが重要な関心事となります。サービス・プロバイダーは、IoTインフラとデジタル資産をサイバー脅威から保護するセキュリティ・ソリューションを提供しています。全体として、インダストリー4.0の台頭は、よりスマートな産業オペレーションへの移行をサポートするために、メンテナンス、コンサルティング、データ分析、カスタマイズ、サイバーセキュリティなど、さまざまな産業サービスに対する強い需要を促進しています。

制約: 投資回収期間の長期化と多額の先行投資の必要性

高度なオートメーションとインダストリー4.0のフレームワークをサポートする産業用サービスは、多くの場合、多額の先行投資を必要とします。これらのコストには、最新の装置やソフトウェアの購入、熟練した専門家の雇用などが含まれます。このような高い初期コストは、多くの企業、特に中小企業や新規企業にとって導入の妨げになる可能性があります。市場参入が制限され、競争やイノベーションが低下する可能性があります。多くの場合、投資対効果はすぐには得られません。例えば、先進的な産業用HVACシステムを導入することで、エネルギーの節約につながるかもしれませんが、その節約効果が初期費用をカバーするまでに数年かかることもあります。この長い投資回収期間は、特に予算が厳しい場合に、企業が投資を正当化することを難しくします。このようなリスクは、財務上の損失や成長の妨げにつながる可能性があるためです。投資できない企業は、生産性、効率性、革新性で遅れをとるリスクがあり、高い初期費用と長い投資回収期間が産業サービス市場における重要な課題となっています。

可能性:持続可能性と排出規制への関心の高まり

エネルギーコストの上昇により、産業界は運営経費を削減する方法を模索しています。その効果的な方法のひとつが、エネルギー効率の改善です。同時に、政府、投資家、顧客から、企業は二酸化炭素排出量を削減しなければならないという圧力が高まっています。このため、多くの企業が持続可能性を重視するようになっています。産業用サービス・プロバイダーは、エネルギー効率化サービスを提供することで、このシフトをサポートすることができます。これらのサービスは、企業がエネルギー使用量を削減し、コストを削減し、環境目標を達成するのに役立ちます。多くの国では、政府がエネルギー効率の高い技術の使用を奨励するために、減税や補助金などの財政的インセンティブを提供しています。産業用サービス・プロバイダーは、企業がこうした機会を特定し、最大限に活用できるよう支援することができます。一般的な出発点はエネルギー監査で、施設内でエネルギーがどのように使用されているかを調べ、改善すべき点を明らかにします。サービス・プロバイダーはまた、LED照明、スマートHVACシステム、ビル管理システムなどのソリューションを設置・管理することもできます。データ分析とモノのインターネット装置を活用することで、企業はエネルギー使用をリアルタイムで監視し、継続的な改善を図ることができます。これらのサービスは、企業が環境規制を満たすのにも役立ちます。エネルギー効率の向上は、長期的にはコスト削減と市場での競争力強化につながります。

課題:市場競争の激化

産業サービス市場には、メンテナンス、修理、サイバーセキュリティ、データ分析、コンサルティング・サービスなど、幅広いサービスが含まれます。企業は、さまざまな業種の顧客のニーズに応えるため、サービス・ポートフォリオを拡大することで競争力を維持しようとしています。混雑した市場では、サービス・プロバイダーは契約を勝ち取るために価格を下げることがよくあります。これは、特に予算が限られており、価格設定の柔軟性が低い小規模なサービス・プロバイダーにとっては、利益率の低下につながります。多くのプロバイダーは、競争力を維持するために、より質の高いサービスやより革新的なサービスを提供します。しかし、研究開発に多くの投資を行うため、コストが増加する可能性があります。多くの選択肢があるため、顧客ロイヤルティを維持するのは困難です。顧客は、より良い価格やサービス向上のためにプロバイダーを乗り換えるかもしれません。成熟した市場では、サービス・プロバイダーの数が多いため、新規事業が成長しにくい。また、既存企業も事業拡大の機会が限られる可能性があります。競争が激化すると、企業は既存顧客の維持よりも新規顧客の獲得に重点を置くようになるかもしれません。その結果、サービスの質が低下し、経営資源が逼迫する可能性があります。一部のプロバイダーは、他社との合併や買収によってこれに対応します。その結果、市場が統合され、集中度が高まります。激しい競争は価格圧力を生み、利益を制限し、熟練した人材とイノベーションの必要性を高めます。

主要企業・市場シェア

産業用サービス市場は、ABB(スイス)、Honeywell International Inc.(アメリカ)、Rockwell Automation(アメリカ)、Schneider Electric(フランス)、Siemens(ドイツ)などの大手企業や多数の中小企業の存在によって統合されています。

産業用3Dプリンティング分野が予測期間中に最高のCAGRを記録

産業用3Dプリンティング分野は、製造プロセスの近代化における役割の拡大により、予測期間中に産業用サービス市場で最高のCAGRを記録する見込みです。この技術により、ラピッドプロトタイピングが可能になり、企業は製品開発を加速させるとともに、設計とテストのコストを削減できます。また、航空宇宙、自動車、ヘルスケア用途に不可欠な複雑な形状や軽量構造にも対応しています。その結果、従来の方法では作成が困難な構造部品、機能的なプロトタイプ、カスタマイズされたツールを製造するために、3Dプリンティングを利用する業界が増加しています。成長を促進する主な要因は、ローカライズされたオンデマンド製造へのシフトです。3Dプリンティングにより、企業は使用するポイントに近い場所で部品を製造できるようになり、在庫要件や輸送コストを削減できます。この柔軟性は、サプライチェーンの混乱に対応し、カスタマイズされた製品に対する市場の需要に応える上で特に価値があります。さらに、3Dプリンティングをデジタルプラットフォームやインダストリー4.0テクノロジーと統合することで、ワークフローが合理化され、リアルタイムの設計変更や効率的なデータ管理が可能になります。印刷材料、ハードウェア、ソフトウェアにおける継続的な技術革新により、産業用途の範囲が拡大しています。製造業者が持続可能で費用対効果の高いソリューションを求める中、3Dプリントは材料の無駄を削減し、エネルギー消費を抑えます。このような利点が組み合わさることで、産業用3Dプリンティングは、進化する産業用サービスの展望における高成長セグメントとして位置付けられています。

予測期間中に最大の市場シェアを獲得する自動車エンドユーザー別業界

自動車分野は、継続的な生産、プロセスの効率化、先進技術の導入に依存しているため、予測期間中に産業用サービス市場で最大のシェアを獲得する見込みです。自動車製造業務には、装置メンテナンス、品質検査、予測分析、生産ラインの最適化など、さまざまな産業サービスが必要です。自動車モデルがますます複雑化し、カスタマイズされるにつれて、メーカーは精度を高め、ダウンタイムを削減し、規制コンプライアンスを維持するサービスに投資しています。

デジタル化と自動化は、自動車セクターにおける産業サービスの需要拡大を支える重要な原動力です。自動車企業は、ロボット工学、AI、モノのインターネット(IIoT)技術を統合して、業務を合理化し、生産性を向上させています。企業は、生産システムの近代化とインダストリー4.0技術の導入に多額の予算を割いています。例えば、シーメンスは2023年11月、自動車製造プロセスをサポートするデジタル化とスマート製造技術に5億米ドルを投資すると発表しました。

同様に、ABBは2023年9月、自動車生産ラインの自動化とロボティクス機能の拡大に2億8,000万米ドルを投じ、業務効率と精度の向上に注力しています。世界の自動車メーカーが産業近代化への投資を続ける中、関連サービスへの需要も高まるでしょう。これらのサービスは、コスト削減と品質基準の達成に不可欠です。

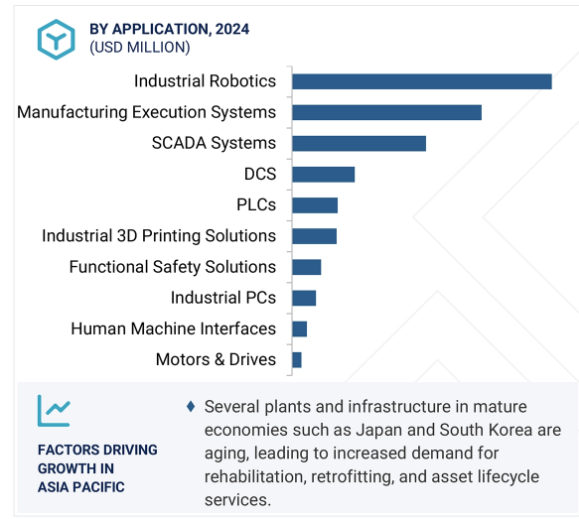

アジア太平洋地域は、急速な産業発展、都市の成長、AIやIoTなどの先端技術への投資の増加により、予測期間中に産業サービス市場で最も高いCAGRを記録すると予想されます。中国、インド、日本、東南アジアの新興経済国などの国々は、製造、建設、エネルギー部門を拡大しています。この拡大により、メンテナンス、修理、プロセスの最適化など、幅広い産業サービスの需要が高まっています。メイク・イン・インディアや一帯一路構想などの政府のイニシアティブは、国内外の投資を促進し、サービスプロバイダーにとってより多くの機会を生み出しています。

この地域はまた、AI、IoT、データ分析などのスマート技術を強力に採用しています。これらのツールは、企業の効率改善、コスト削減、業務の合理化に役立ちます。その結果、産業用サービス・プロバイダーは、より高度でデジタルなソリューションを提供するようになっています。太陽光発電所や風力発電所などの再生可能エネルギー・プロジェクトをサポートするサービスへの需要が高まっています。拡大する中国の電子部門やインドのIT産業も、装置のメンテナンスやサイバーセキュリティなど、専門的なサービスの必要性を高めています。大規模な労働力、コスト優位性、デジタルトランスフォーメーションを重視するアジア太平洋地域は、世界の産業サービス市場の成長をリードする態勢を整えています。

2025年7月、ABBはロイヤル・カリビアン・グループと15年間の船隊サービス契約を締結し、アジポッド推進装置を搭載した33隻の船舶に予防保全とデジタルソリューションを提供します。この契約は、船舶の効率性、安全性、稼働率を向上させ、海運の脱炭素化に関する長期的な協力を支援することを目的としています。

2025年6月、GEヴェルノヴァはチャリク・リニューアブルズ社と、コソボのザトリクI&II風力発電所向けに6.1MW-158m陸上風力タービン12基の供給、サービス、試運転を行う契約を締結しました。2025年後半からの納入が予定されているこのプロジェクトは、コソボの再生可能エネルギー目標をサポートし、完成時には約3万2,000世帯への電力供給が見込まれています。

2025年5月、ABBはBattery Energy Storage Systems-as-a-Service(BESS-as-a-Service)を発表しました。このソリューションには、ハードウェア、ソフトウェア、ライフサイクル・サポートがすべて含まれ、企業がエネルギー効率、回復力、持続可能性を改善し、パフォーマンスとリターンを保証できるよう支援します。

2025年4月、ロックウェル・オートメーションは、運用技術(OT)環境向けにリアルタイムの脅威検知、専門家によるインシデント対応、継続的な監視を提供する24時間365日のマネージドサービス「セキュリティ・モニタリング・アンド・レスポンス」を開始しました。このサービスは、ロックウェルのOTセキュリティ・オペレーション・センターによって実現され、製造業者のサイバーリスクの軽減、スキルギャップの解消、運用回復力の強化を支援します。

2025年2月、シュナイダーエレクトリックはインドでEcoConsultを立ち上げ、専門家による電気およびオートメーションシステムのコンサルティングサービスを提供しています。このソリューションは、企業が資産パフォーマンスを改善し、ダウンタイムを最小化し、エネルギー効率を高めることで、運用コストを最大30%削減し、エネルギー損失を35%削減することを支援します。

2025年3月、シーメンスはSenseye Predictive Maintenanceのための新しい生成AI機能を備えたIndustrial Copilotを発表し、メンテナンスサイクル全体にわたるサポートを強化しました。このソリューションにより、AI主導の洞察による修理、予防、予測、最適化が可能になります。

産業サービス市場のトップ企業一覧

産業用サービス市場を支配しているのは以下の企業です:

ABB (Switzerland)

Honeywell International Inc. (US)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

GE Vernova (US)

Emerson Electric Co. (US)

Yokogawa Electric Corporation (Japan)

Eaton (Ireland)

Mitsubishi Electric Corporation (Japan)

ATS Corporation (Canada)

Metso (Finland)

Yaskawa Electric Corporation (Japan)

SKF (Sweden)

Atlas Copco AB (Sweden)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 技術分析 主要技術 – モノのインターネット(IoT) – 拡張現実(AR)と仮想現実(VR) – 自動化とロボット – ビッグデータ分析 – 人工知能(AI) 副次的技術 – ブロックチェーンとサプライチェーン管理 – エッジコンピューティングと5G – デジタルツインと予知保全 – サイバーセキュリティ・ソリューションとデータ暗号化 副次的技術 – 5Gコネクティビティ – 再生可能エネルギー技術 – スマートビルディング技術 – 食品安全技術

5.7 特許分析

5.8 貿易分析 輸出シナリオ 輸入シナリオ

5.9 主要会議とイベント(2025-2026年)

5.10 ケーススタディ分析

5.11 関税と規制の状況 関税データ(HSコード847950) 規制機関、政府機関、その他の組織

5.12 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 Genaiが産業用リール市場に与える影響

5.15 2025年米国関税の影響 – 民間5G市場概要 主要関税率の価格影響影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 産業への影響

産業サービス市場、サービス種類別

50

6.1 導入

6.2 エンジニアリング&コンサルティング システム構成 コンプライアンス インフラ監査

6.3 インストレーション&コミッショニング トレーニング テスト&認証

6.4 運用改善&メンテナンス アドホック&緊急メンテナンス 定期メンテナンス 機械的予知メンテナンス

産業サービス市場、用途別

70

7.1 導入

7.2 モータ&ドライブのデジタル化シナリオ その他のサービス

7.3 配電制御システム(Dcs)

7.4 プログラマブル・ロジック・コントローラ(PLC)

7.5 監視制御及びデータ収集(Scada)

7.6 ヒューマン・マシン・インターフェース(HMI)

7.7 安全システム バーナー管理システム 緊急停止システム 火災・ガス監視及び制御 高真空圧力保護システム ターボ機械制御

7.8 製造実行システム(MES)

7.9 産業用ロボット

7.10 産業用3Dプリンティング

7.11 産業用PC

産業用サービス市場、エンドユーザー産業別

90

8.1 導入

8.2 航空宇宙

8.3 自動車

8.4 化学 デジタル変革 サイバーセキュリティ カーボン排出管理

8.5 エネルギー&電力

8.6 食品・飲料 スマート醸造 食品包装自動化

8.7 医薬品

8.8 金属・鉱業

8.9 石油・ガス

8.10 紙・パルプ

8.11 半導体

8.12 上下水道

8.13 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5408

- SF6ガス遮断器の中国市場:40.5KV未満、40.5KV-252KV、252KV以上

- 麻薬性鎮痛薬の世界市場

- リチウムの世界市場(2026-2033):市場規模、シェア、動向分析

- S-3-(1-ジメチルアミノエチル)フェノールの世界市場

- 世界の航空機用電池市場(2024 – 2030):化学組成別、容量別、推進力別、プラットフォーム別、用途別、地域別分析レポート

- L-テアニン抽出物市場2025年(世界主要地域と日本市場規模を掲載):化学合成、微生物発酵、茶抽出物

- 工業用メタン化触媒市場2025年(世界主要地域と日本市場規模を掲載):酸化アルミニウム担体、複合担体、その他

- 気体・液体アルゴンの世界市場

- 世界のトランス-3-ヒドロキシコチニン市場

- ハードウェア・イン・ザ・ループの世界市場規模は2030年までにCAGR 10.1%で拡大する見通し

- 神経血管ガイドワイヤーの世界市場2025:種類別(冠状動脈ガイドワイヤー、末梢ガイドワイヤー、泌尿器ガイドワイヤー、神経血管ガイドワイヤー)、用途別分析

- バックグラインドテープ(BGT)の中国市場:UVタイプ、非UVタイプ