市場概要

世界の工業用蒸気生成の見通しは、2025年から2030年にかけて年平均成長率4.5%で成長すると予測されており、化学、食品加工、製造業全般にわたる需要の増加により、市場は2024年に9兆8,567億Kgに達し、2030年には12兆7,800億Kgに達すると推定されています。新興国における急速な工業化が、高度な蒸気発生システムの設置を後押ししています。

高効率ボイラーや廃熱回収システムなどの技術進歩により、生産性が向上し、コストが削減されます。厳しい環境規制が、よりクリーンでエネルギー効率の高い蒸気生成ソリューションの採用を加速しています。再生可能エネルギーやハイブリッドエネルギーを動力とする蒸気システムの拡大は、新たな市場機会を生み出しています。

さらに、先進地域における老朽化した装置の置き換えが、市場の着実な成長に寄与しています。

ドライバー パルプ・製紙製造における効率とコスト最適化の重要な原動力としての蒸気

蒸気は、パルプの調理、乾燥、化学処理プロセスで使用されるパルプ・製紙製造の中核ユーティリティです。エネルギーコストの上昇と環境規制の強化に伴い、業界では運用コストの削減、排出量の削減、全体的なプロセス効率と持続可能性の向上のため、エネルギー効率の高い蒸気システムの導入が進んでいます。

世界的な需要: スチームが基礎ユーティリティとしての役割を担っていることは、その信頼性の高さからも明らかであり、世界中のパルプ・製紙工場が生産需要の増加に対応するためにアップグレードに投資しています。

プロセス効率: 蒸気は、パルプ化と乾燥に安定した熱を供給し、エネルギーロスを削減し、工場全体の生産性を向上させることで、プロセスの効率を高めます。

業界規模: アメリカの紙パルプ部門は、化学部門と並んで蒸気の最大消費者のひとつであり、何トンもの工業用蒸気を発生させています。

コストへの影響 インドの製紙工場では、生産コストの15~25%を蒸気が占めており、蒸気システムの最適化は収益性の改善に直結します。

阻害要因 エネルギー効率の高い最新蒸気システム導入の主な障壁となる初期費用の高さ

工業用ボイラー、熱回収ユニット、高度なオートメーションなど、最新の蒸気システムの導入には、その高度な技術とインフラ要件により、多額の初期資本が必要です。この高い初期費用は、特にエネルギー効率の高いソリューションへのアップグレードを目指す業界にとって、大きな障壁となっています。

装置コスト: 大規模用途の火管ボイラーと水管ボイラーは、サイズと効率に応じて、10万米ドルから50万米ドル以上の費用がかかります。

高度な技術: 最新のエネルギー効率の高い蒸気システムには、PLC/SCADA自動化、IoTセンサー、リアルタイム診断が含まれることが多く、コストが高くなります。

スマートモニタリングと制御: スマートモニタリングと制御の統合コストは、中規模施設では50,000~200,000米ドルです。

設置費用: エンジニアリング設計、土木工事、設置時のダウンタイムにより、システムの総コストは20~40%増加します。

投資回収期間: 運転コストが低いにもかかわらず、新しい蒸気システムの投資回収には5~10年かかるため、中小企業(SME)はアップグレードを躊躇します。

機会: 発展途上国における産業の成長が蒸気中心の製造ソリューションの需要を促進

インドやブラジルなどの発展途上国では、製造業が急速に拡大しています。蒸気は、乾燥、殺菌、化学反応、蒸留、低温殺菌など、多くの製造プロセスに不可欠です。

パルプ・製紙と化学の拡大: 電子商取引や輸出機会による包装需要の増加に後押しされ、紙パルプと化学薬品セクターは大きく拡大しています。蒸気はこれらのプロセスに不可欠であり、生産の拡張性をサポートし、国際市場のニーズに応えます。

インドのPAT(Perform, Achieve & Trade)や中国の5カ年計画などのプログラムは、産業界のエネルギー効率を促進し、先進的な技術と持続可能な手法の採用を奨励するものです。インドではPATが省エネにインセンティブを与え、中国の5カ年計画は野心的な効率目標を設定し、世界の産業基準に影響を与えています。

インドの製造目標: Make in Indiaイニシアティブの下、インドはGDPに占める製造業の割合を17%から25%に引き上げることを目標としています。この目標は、2030年までにインドを世界の製造業大国にすることを目指し、インフラ整備、政策的インセンティブ、技能向上に重点を置くことで支えられています。

課題 産業界における最新蒸気システム導入の妨げとなる認識不足、システムの非効率性、コンプライアンスのギャップ

産業界、特に中小企業(SMEs)における近代的蒸気システムの普及には、いくつかの障害があります。多くの産業ユーザーは、最新のシステムが提供する経済的、運転上の利点について認識不足であり、時代遅れの非効率的なレガシーシステムに依存し、コストと環境への影響を長期的に増大させています。

エンドユーザー(特に中小企業)の意識の低さ: 多くの産業ユーザー、特に中小企業は、最新の蒸気システムが提供する、燃料費やメンテナンスコストの削減などの経済的なメリットや、効率や信頼性の向上などの運転上の改善点が大きいことを知りません。このような知識不足のために、非効率的なレガシーシステムに依存し続け、運用コストの増大や最適化の機会を逃すことになりがちです。

細分化されたベンダー・エコシステムと品質への懸念: 一部の発展途上市場では、蒸気業界は、標準化の欠如と、低価格で劣悪なボイラーベンダーの蔓延を特徴とする、断片的なベンダーエコシステムに悩まされています。このため、信頼性の低い、あるいは安全でない蒸気システムが導入され、運転の安全性と長期的な性能にリスクが生じ、高品質のソリューションへの投資が阻害されます。

スチームシステムの損失と監視されていない非効率性: 保温のための適切な断熱、水を再利用するための効果的なドレン回収、または性能を最適化するための正確な圧力制御がなければ、蒸気損失は過度に高いままです。このような非効率は、監視が制限されている手動運転では気づかれないことが多く、エネルギーの浪費、コストの増加、システム寿命の低下を招きます。

主要企業・市場シェア

明確なロードマップのないコンプライアンス圧力: 多くの業界では、厳しい環境規制や職場の安全基準により、蒸気使用における排出量や安全基準の遵守が求められています。しかし、コンプライアンスを効率的に達成するための明確な財政的・技術的ロードマップがないことが多く、システムのアップグレードや持続可能な慣行の採用に対する障壁となっています。

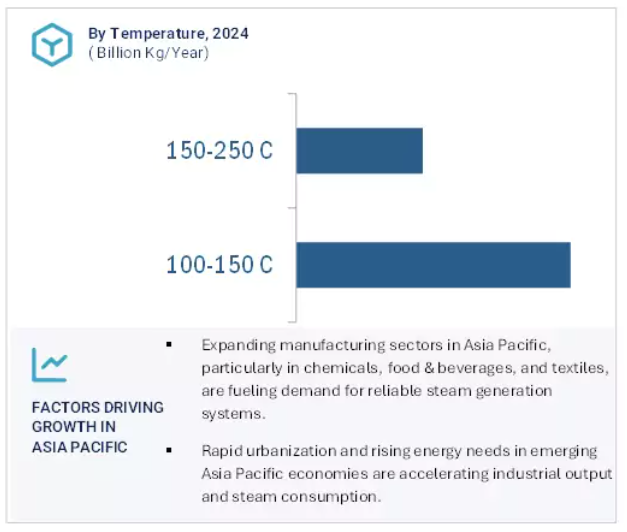

温度別では、100-150℃セグメントが予測期間中、産業用蒸気生成の展望で最も急成長

100-150℃の温度セグメントは、産業界全体の低圧から中圧の用途で広く使用されているため、予測期間中、産業用蒸気生成の見通しで最も速い成長が見込まれています。この温度範囲は、食品・飲料の殺菌、繊維製造、特定の化学処理など、正確で安定した加熱が不可欠なプロセスに最適です。この温度帯は、エネルギー効率と運転の安全性のバランスがとれており、プロセスの品質を維持しながら燃料消費を削減できるため、産業界から支持されています。さらに、この温度帯で運転されることの多い再生可能システムや廃熱回収システムの採用が増加していることも、このセグメントの拡大を後押ししています。

圧力別では、1〜5baraのセグメントが予測期間中、産業用蒸気生成の展望において2番目に急成長するセグメントとなる見込みです。

1~5baraの圧力セグメントは、食品加工、パルプ・製紙、医薬品、繊維製品などの低圧用途での広範な使用により、予測期間中、産業用蒸気生成の展望で2番目に速い成長を記録すると予測されます。この圧力範囲は、穏やかな加熱を必要とするプロセスに好まれており、安定した出力品質を確保しながら装置へのストレスを最小限に抑えます。高圧システムと比較して必要なエネルギーが低いため、特に小規模から中規模の産業オペレーションにおいて、費用対効果の高い選択肢となります。さらに、この範囲で動作するエネルギー効率の高いボイラーと分散型蒸気システムの採用が増加していることが、このセグメントの需要をさらに促進しています。

アジア太平洋地域は、中国、インド、インドネシア、ベトナムなどの国々における急速な工業化とインフラ整備に支えられ、予測期間中、産業用蒸気生成の急成長市場として浮上する見込みです。化学、繊維、食品・飲料セクターの製造拠点の拡大が、スチームシステムに対する大きな需要を牽引しています。同地域の政府は、エネルギー効率が高く低排出ガスである蒸気生成技術を備えた工業施設の近代化に多額の投資を行っています。再生可能エネルギーや廃熱回収ボイラーの採用増加も成長を後押ししています。さらに、有利な政策、低コストの労働力、海外からの直接投資の増加により、世界の製造業者が事業を立ち上げるようになり、市場をさらに押し上げています。

産業用蒸気発生展望のトップ企業リスト

産業用蒸気発生器の展望は、幅広い地域で存在感を示す少数の大手企業によって支配されています。産業用蒸気発生装置の主要企業は以下の通りです。

Mitsubishi Heavy Industries, Ltd. (Japan)

Babcock & Wilcox Enterprises, Inc. (United States)

Bosch Industriekessel GmbH (Germany)

Thermax Limited (India)

Alfa Laval (Sweden)

Doosan Enerbility (South Korea)

Parker Boiler (United States)

Forbes Marshall (India)

Bharat Heavy Electricals Limited (India)

Boilertech Systems Pvt. Ltd. (India)

Cleaver-Brooks (United States)

Byworth Boilers (United Kingdom)

ANDRITZ (Austria)

Harbin Electric Corporation Co., Ltd. (China)

Sofinter S.p.A (Italy)

Bryan Steam (United States)

Cochran (United Kingdom)

Fulton (United States)

Vapor Power International (United States)

Superior Boiler (United States)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 地域スコープ 検討年度

調査方法

2

2.1 調査データ

2.2 市場の内訳とデータの三角測量 二次データ-二次ソースからの主要データ 一次データ-専門家への一次インタビュー 一次ソースからの主要データ-主要産業インサイト 一次インタビューの内訳

2.3 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ 需要サイド分析- 需要サイド分析の前提- 需要サイドの計算

2.4 予測調査の前提 リサーチの限界 リスク評価

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

5

5.1 導入-推進要因

5.2 市場ダイナミクス、阻害要因、機会、課題

5.3 世界のマクロ経済見通し

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 ケーススタディ分析

5.6 AI/ジェネレーティブAIのインパクト

5.7 テクノロジー分析

5.8 ポーターのファイブフォース分析

5.9 エコシステム分析 特許分析 2025-2026年の主要会議・イベント 規制環境-規制機関、政府機関、その他の組織-規制の枠組み 2025年のアメリカ関税への影響-フィルターバッグ市場-導入-主要関税率-国・地域への影響

蒸気・水蒸気生成の評価(圧力別

6

6.1 導入

6.2 1-5 BARA

6.3 5-10 BARA

6.4 10-15 BARA

6.5 15 BARA以上

蒸気・水蒸気生成の温度別評価

7

7.1 導入

7.2 100-150ºC

7.3 150-250ºC

蒸気・水蒸気生成の評価:エンドユーザー産業別

8

8.1 導入

8.2 食品・飲料

8.3 医薬品

8.4 繊維

8.5 化学

8.6 パルプ・製紙

8.7 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9517

- 金属エッチング剤市場2025年(世界主要地域と日本市場規模を掲載):アルミニウムエッチング剤、銅エッチング剤、金エッチング剤、その他

- COBフォトライト市場2025年(世界主要地域と日本市場規模を掲載):150W未満、150W-300W、300-600W、600W以上

- 接着促進剤の世界市場規模調査、製品タイプ別(シラン、無水マレイン酸、塩素化ポリオレフィン、チタネート・ジルコネート、その他)、用途別(プラスチック・複合材料、塗料・コーティング、ゴム、接着剤、金属、その他)、地域別予測 2022-2032

- 世界のチタン(IV)イソプロポキシド市場

- p-キシレンジメチルエーテルの世界市場

- 弾性塗料の世界市場2025:種類別(溶剤型エラストマー塗料、エマルション型エラストマー塗料)、用途別分析

- 廃棄物ゼロ型バイオパッケージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の抗菌性個人用保護具(PPE)市場(2025年~2033年):製品別(手袋、金属製品、マスク・呼吸用保護具、眼・顔面保護具)、用途別(医療、食品・飲料、製薬、製造)、地域別

- 外科用癒着防止剤市場2025年(世界主要地域と日本市場規模を掲載):フィルム製剤、ゲル製剤、液体製剤

- トルメチンナトリウム(CAS 35711-34-3)の世界市場2019年~2024年、予測(~2029年)

- 自動綿糸巻取機市場:グローバル予測2025年-2031年

- 採用プロセスアウトソーシングの世界市場規模調査:タイプ別(オンデマンド、エンタープライズ)、サービス別(オンサイト、オフサイト)、企業規模別、エンドユース別、地域別予測:2022-2032年