市場概要

炎症性腸疾患治療の世界市場規模は2024年に239億米ドル。2025年には253億米ドル、2034年には445億米ドルに達すると予測され、予測期間中の年平均成長率は6.5%です。この高成長は、IBDの有病率の増加、有利な償還政策、IBD症状に対する認識と早期診断の高まりなど、いくつかの要因によるものです。

IBD治療市場は、様々な成長ドライバーとイノベーションドライバーによって促進されています。特に先進国では、食習慣や環境要因、生活習慣の改善により、クローン病や潰瘍性大腸炎などのIBDの世界的な罹患率が増加しています。患者数の増加は、効率的な治療介入の需要を促進します。

特に、TNF-α、IL-12/23、インテグリンなど特定の炎症性標的に対するモノクローナル抗体のような生物学的製剤の革新は、有効性の向上と毒性の低減により、治療法を一変させました。JAK阻害剤やS1P受容体モジュレーターを含む次世代の生物学的製剤や低分子化合物の上市と継続的な開発も、同様に市場成長の原動力となっています。

さらに、製薬企業による研究開発投資の増加と戦略的提携・買収が、市場のイノベーションを促進しています。患者支援団体や早期診断と疾病管理を推進する公衆衛生キャンペーンにより、IBDに対する患者や医師の認識が向上していることも、市場の成長をさらに後押ししています。政府による資金援助、迅速な承認、償還促進政策も、新しい治療法へのアクセスを高めています。

さらに、個別化医療、バイオマーカーに基づく治療法の選択、非侵襲的診断の進歩により、IBD治療は精密医療のトレンドに沿ったものとなっています。新興国における医療インフラの拡大と医療保険へのアクセスの向上は、治療薬サプライヤーに新たな成長機会をもたらしています。さらに、小児や老年人口におけるIBDの罹患率の拡大は、年齢に関連した治療ガイドラインの作成を促しています。また、慢性疾患管理のための遠隔医療やデジタルヘルスソリューションの普及は、治療のコンプライアンスと追跡を強化し、長期的な疾患管理を促進します。これらの要因が相まって、IBD治療薬市場は着実な成長を遂げ、治療法の革新と地域的な市場差別化の可能性を生み出しています。

炎症性腸疾患(IBD)治療は、主にクローン病や潰瘍性大腸炎を含む慢性消化管炎症性疾患の内科的管理です。治療は、アミノサリチル酸塩、コルチコステロイド、免疫調節薬、生物学的製剤、標的低分子化合物などの薬剤と食事療法、生活習慣、時には手術との併用により、炎症を最小限に抑え、症状をコントロールし、長期的な寛解を誘導することです。

炎症性腸疾患治療の市場動向

炎症性腸疾患(IBD)の罹患率の上昇は、IBD治療市場の発展を牽引する重要な要因の1つです。クローン病や潰瘍性大腸炎などのIBDは、先進国や発展途上国の間で罹患率や有病率の顕著な増加を記録しています。

この増加は、都市化、食事パターンの変化、環境要因、遺伝的傾向などの理由によるところが大きい。アメリカ、カナダ、イギリス、西ヨーロッパのような先進国では、すでに高い罹患率を示しており、さらに着実に増加しています。一方、中東、中南米、アジアの新興工業国では、食事や生活習慣の改善が主な原因となって、IBD患者が急増しています。このような疫学の変化により、患者層が拡大し、効果的な治療法の必要性が高まっています。

さらに、認知度の向上、診断技術の改善、医療水準の向上により、IBDの早期診断と長期的なコントロールが可能になりつつあります。その結果、症状コントロールや粘膜治癒を強化できる生物学的製剤、低分子製剤、バイオシミラーなどの高度な医薬品に対する需要が高まっています。

IBDは再発を繰り返す慢性疾患であるため、継続的な治療が必要であり、市場の成長をさらに促進しています。さらに、個別化医療と疾患モニタリングの重視の高まりが、標的治療とコンパニオン診断における技術革新を生み出し、治療効果と患者の反応をさらに高めています。

政府、医療制度、民間企業は、IBDの新たな負担に対応するため、研究開発への投資を続けており、新薬の承認と治療法の革新への扉を開いています。特に、以前は罹患率が低かった国々におけるIBDの世界的な罹患率の増加は、最先端かつ手頃な価格の治療オプションに対する需要を促進し、IBD治療薬市場の成長に大きな影響を与えています。

炎症性腸疾患治療市場の分析

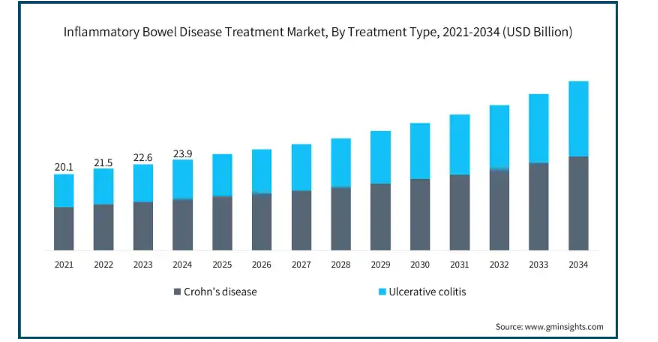

治療の種類別では、クローン病と潰瘍性大腸炎に二分されます。クローン病分野は、2024年に56.5%という大きな市場シェアを確保することで市場での優位性を主張しており、予測期間中のCAGRは6.3%で成長すると予測されています。

クローン病の世界的な罹患率の上昇、特に北米とヨーロッパにおける罹患率の上昇が、このセグメントの上昇の主な原動力となっています。若年層における発症率の急激な上昇を示す研究もあり、思春期から成人初期にかけて診断されることが最も多く、長年にわたる治療と経過観察が必要です。

クローン病は一般的に潰瘍性大腸炎よりも重篤で複雑です。免疫抑制剤や生物学的製剤など、市場価値の高い高度な治療計画を必要とする傾向があります。

ヤヌスキナーゼ(JAK)阻害薬や抗インテグリン薬などの新しい生物学的治療薬や低分子は、疾患管理に大きな革命をもたらし、同分野の成長を牽引しています。併用療法、薬剤モニタリング、カスタマイズされた治療戦略の採用が増加したことも、治療成績に拍車をかけています。

患者や医療従事者の意識の高まりと診断能力の向上も、早期診断・早期治療に貢献しています。さらに、アンメットニーズや難治性クローン病、小児疾患の解決に向けた研究や臨床試験への投資も、長期的な拡大を後押しすると予想されています。

クローン病の慢性的かつ断続的な経過、その多面的な病態生理、新規かつ効果的な治療に対するニーズの高まりが相まって、このセグメントはIBD治療薬市場全体において主導的な地位を占めています。

炎症性腸疾患治療薬市場は、薬剤クラス別にファーストライン治療薬、セカンドライン治療薬、併用療法に分類されます。セカンドライン治療分野は、2024年の市場売上高が140億米ドルと最も高く、CAGR 6.8%で成長する見込みです。

この成長を牽引しているのは、アミノサリチル酸塩やコルチコステロイドなどの第一選択治療が無効または不十分であることが判明した潰瘍性大腸炎やクローン病の重症例から中等症例の発生率の上昇です。初回治療で治療抵抗性、再発、副作用が生じた場合、臨床医は二次治療に該当する高度な生物学的製剤や標的治療を選択することが多くなっています。

インフリキシマブやアダリムマブのようなTNF阻害薬は、炎症を抑制し、薬剤抵抗性の患者に寛解をもたらす効果が確立されているため、引き続き人気があります。さらに、IL阻害薬(ウステキヌマブなど)やJAK阻害薬(トファシチニブ、ウパダシチニブなど)といった最近のクラスも、特に潰瘍性大腸炎において、標的作用機序、良好な安全性プロファイル、経口製剤であることから、人気が高まっています。

vedolizumabのような抗インテグリン薬は腸管選択的な免疫抑制をもたらすため、全身的な副作用が少なく長期使用に最も適しています。また、臨床応用の拡大、積極的な償還ガイドライン、医師の経験値の向上も、これらの治療法の採用に拍車をかけています。さらに、研究開発への投資が進んだ結果、IBDの二次治療薬のパイプラインが充実し、技術革新と治療の選択肢が広がっています。

また、精密医療や個別化治療に対する意識の高まりも、個々の患者プロファイルや疾患の重症度に合わせて特別に設計された二次治療薬の採用を促進し、このセグメントの市場優位性を永続させています。

炎症性腸疾患治療薬市場は、投与経路によって注射剤と経口剤に二分されます。注射剤セグメントは2024年の市場売上高が182億米ドルと最も高く、CAGR 6.4%で成長する見込みです。

この優位性の理由は、注射による投与が最も一般的な生物学的製剤、特にモノクローナル抗体の使用が圧倒的に多いことにあります。インフリキシマブ、アダリムマブ、ベドリズマブ、ウステキヌマブなどの生物学的製剤は、中等度から重度のクローン病や潰瘍性大腸炎の寛解導入・維持に優れた効果を発揮する標的作用機序の導入により、IBD治療に変革をもたらしました。

これらの注射用生物学的製剤は、分子レベルで炎症を抑制し、従来の薬剤が無効な場合に長期的な疾患コントロールを可能にするため、好んで使用されています。さらに、IBDは再発性で慢性的な疾患であるため、長期的な治療が必要であり、投与間隔が長く、患者のコンプライアンスが良好な注射剤が選択されています。

また、バイオシミラーの市場投入が増加し、より入手しやすく手頃な価格となっていることも、同分野の成長をさらに後押ししています。さらに、特に北米とヨーロッパにおけるIBDの罹患率の増加や、生物学的製剤の利点に対する患者や医師の意識の高まりが、注射剤治療のニーズ拡大の原動力となっています。

皮下自動注射器やプレフィルドシリンジを含む送達技術の進歩は、利便性と安全性を向上させ、その結果、普及を促進しています。また、高い有効性、新しい送達システム、患者数の増加が、IBD治療のパラダイムを変える原動力となっています。

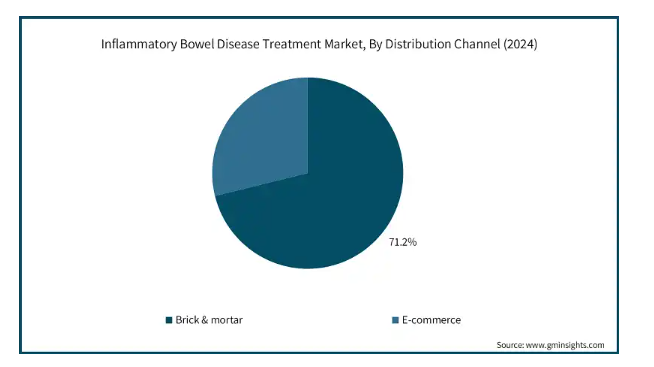

流通チャネル別に見ると、炎症性腸疾患治療薬市場は実店舗と電子商取引に二分されます。2024年の市場規模は170億米ドルを占め、予測期間中の年平均成長率は6.3%と予測されています。

この主導的地位は、個人的な診察に対する患者の需要と、処方された薬への即時アクセスを保証する小売薬局のインフラが定着していることが主な要因です。病院、小売薬局、専門クリニックなどの実店舗の流通チャネルは、薬剤師や医療専門家との1対1の対話を提供し、ライブカウンセリングや投薬モニタリングを通じて疾患管理を強化します。

さらに、IBDのような慢性疾患では、継続的な医療モニタリング、健康診断、処方変更が必要となる場合があり、治療における実店舗の利用が促進されます。患者が従来の薬局に慣れ親しみ、信頼していることや、保険や償還に関する問題を対面で解決する機会があることも、このチャネルをより強力なものにしています。

さらに、実店舗では通常、洗練された生物製剤、免疫抑制剤、支持療法を幅広く取り揃えているため、質の高い患者治療が可能です。新興市場における医療インフラの成長と、専門薬局チェーンや病院調剤薬局の増加も、このセグメントの成長を後押ししています。

さらに、政府や民間医療機関が小売流通網の整備に投資を続けているため、都市部や半都市部の市場でも医薬品へのアクセスが確保されています。規制され、高度に管理された薬局店舗チャネルを通じて調剤される医薬品の処方箋を書く医師の嗜好は、このセグメントをより魅力的なものにしています。

全体として、IBD治療薬市場におけるモルタル薬局の持続的な優位性は、慢性疾患の管理におけるモルタル薬局への継続的な依存、高い規制遵守、信頼に基づく患者と医療者の関係によって決定されます。

アメリカの炎症性腸疾患治療市場は、2021年に75億米ドル、2022年に80億米ドルと評価されました。市場規模は2023年の84億米ドルから成長し、2024年には88億米ドルに達します。

この傾向は、何百万人ものアメリカ人の間でクローン病や潰瘍性大腸炎などのIBDの罹患率が増加していることが大きな要因です。疾患負担の増加は、認知度の向上、早期診断、全国的な専門医療センターの利用可能性の増加によって強化されています。さらに、生物学的製剤や標的治療薬の広範な使用は、より良好な疾患コントロールと寛解期間の延長をもたらし、IBD管理に革命をもたらしました。

皮下注射や徐放性製剤などの薬物送達システムの進歩により、患者のコンプライアンスと治療成績も向上しています。また、臨床医がバイオマーカーや遺伝子解析を用いて治療プロトコルを個別化することで、標的治療や個別化医療への注目が高まっていることも、成長の原動力となっています。

また、医薬品開発と商業化を支えているのは、旺盛な研究投資、有利な償還制度、アッヴィ、ジョンソン・エンド・ジョンソン、ファイザーなどの多国籍企業の存在です。また、FDAによる新薬の早期承認や承認といった規制上の優遇措置も、市場拡大を加速させています。

これらの要素が相まって、アメリカのIBD治療市場は力強く活気に満ちています。

ヨーロッパの炎症性腸疾患治療市場は2024年に67億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

特に、イギリス、ドイツ、フランスなどの西ヨーロッパでは、IBDの罹患率が世界で最も高くなっています。人口の急増と胃腸の健康に対する意識の高まりが、早期診断と長期管理を促進しています。

さらに、ヨーロッパは医療制度が成熟しており、償還環境が整っているため、中等度から重度のIBDの有効な治療薬として広く使用されている生物学的製剤やバイオシミラーのような、より強力な治療薬への患者アクセスが可能です。製薬企業や公衆衛生機関による研究開発への革新的な投資により、有効性と安全性が強化された革新的な標的治療薬の承認が加速しています。

また、臨床ガイドラインの拡大や個別化治療アプローチの採用も、治療の最適化や疾患モニタリングの革新を促しています。ヨーロッパでは、学術機関とバイオテクノロジー企業との提携が進み、治療パイプラインがさらに強化されています。これらの傾向は、医療費の増加や新治療法に対する規制当局の好意とともに、ヨーロッパのIBD治療市場の成長に大きく寄与すると考えられます。

ヨーロッパの英国炎症性腸疾患治療市場は、今後数年間で著しく成長すると予測されています。

英国のIBD治療市場は、臨床的、人口動態的、医療制度的な要因が混在し、今後大きく拡大する見込みです。同国はヨーロッパで最もIBD有病率が高く、現在50万人以上がクローン病や潰瘍性大腸炎を患っています。疾病負担の増加により、生物学的製剤、バイオシミラー、標的治療薬などの新たな治療ソリューションの必要性が高まっています。

また、国民保健サービス(NHS)は、先進的な生物学的製剤を採用し、早期診断と個別化治療へのアクセスを増加させています。IBD管理強化のための政府の動きやNICEを通じた国家的な臨床ガイダンスは、エビデンスに基づいたタイムリーな治療介入を促進しています。

さらに、英国の強力な研究施設と国際的な製薬企業との提携により、継続的な創薬と臨床試験が保証されています。これらすべてが、患者の意識の高まりやデジタルヘルスの導入とともに、英国のIBD治療市場の拡大に拍車をかけています。

アジア太平洋地域の炎症性腸疾患治療市場は、分析期間中に7.5%のCAGRで最も高い成長が見込まれています。

中国、インド、日本、韓国などの国々では、都市化、食生活の変化、環境汚染、ライフスタイルの変化などに起因する罹患率の増加が見られます。医療インフラが整備され、消化器疾患に対する意識が高まるにつれ、IBDの診断・治療を受ける患者が増加しています。

さらに、政府の取り組みや医療費の増加が、生物学的製剤やバイオシミラーを含む先進的治療へのアクセスを後押ししています。製薬企業の存在感の高まりや、研究開発のための戦略的提携も市場成長に寄与しています。

さらに、患者の経済的負担の軽減、医療ツーリズムの拡大、日本やオーストラリアのような国々における支持的な規制の枠組みが、革新的な治療法の採用を促進し、この地域をIBD治療の主要な成長拠点にしています。

アジア太平洋地域の炎症性腸疾患治療市場は中国が支配的な地位を占めています。

中国がアジア太平洋地域の炎症性腸疾患(IBD)治療市場において支配的な地位を占めており、その背景には疾患有病率の上昇、医療インフラの拡大、先進治療へのアクセスの向上があります。急速な都市化と食生活の欧米化に伴い、中国におけるIBDの罹患率は過去10年間で大幅に増加しました。

患者や医療従事者の意識の高まりと診断能力の向上により、IBDの早期発見とより効果的な疾患管理が可能になりました。中国政府の医療改革、特にHealthy China 2030のようなプログラムへの強い注力は、生物学的製剤やその他の革新的なIBD治療へのアクセスを改善しました。

さらに、バイオシミラーや生物学的製剤の国内生産に投資する現地製薬企業の存在は、手頃な価格と市場への浸透を高めています。中国の患者数の多さ、中間層の拡大、医療支出の増加は、IBD治療薬に対する旺盛な需要を牽引しており、同国は同地域市場における重要な成長エンジンとなっています。

ブラジル炎症性腸疾患治療市場はラテンアメリカ市場で力強い成長を遂げています。

ブラジル炎症性腸疾患(IBD)治療市場は、ラテンアメリカ地域内において、いくつかの重要な要因によって力強い成長を遂げています。主な要因の1つは、食事パターン、生活習慣、環境暴露の変化により、特に都市部の人々の間でIBDの有病率が増加していることです。ブラジルでは、医療サービスや診断施設へのアクセスが向上したことで、クローン病や潰瘍性大腸炎の早期発見・診断が可能になり、治療オプションの需要が高まっています。

さらに、慢性消化器疾患に対する意識の高まりと医師の関与の拡大により、患者が適時に医療介入を求めるようになっています。ブラジルの公的・私的医療インフラの拡大と、IBD治療薬を保険償還の枠組みに含める政府の取り組みが、市場の拡大をさらに加速しています。

ブラジルでは生物製剤やバイオシミラーの利用可能性が高まっており、治療効果とアクセシビリティが向上しています。また、進行中の臨床研究や国際的な提携も、ブラジルのIBD市場における技術革新と治療法の進歩に貢献しています。

サウジアラビアの炎症性腸疾患治療市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

サウジアラビアの炎症性腸疾患治療市場は、複数の主要な要因によって、予測期間中にMEA地域で大幅な成長を遂げる見込みです。特に若年層におけるIBD罹患率の増加は、都市化の進展、欧米化した食事パターン、座りがちなライフスタイル、環境の変化に関連しています。全国的な認知度の向上と診断能力の向上は、早期発見と特定症例数の増加につながり、効果的な治療オプションに対する需要の高まりに寄与しています。

さらに、「ビジョン2030」の下、政府が医療インフラの整備に力を入れていることで、消化器内科を含む専門医療へのアクセスが向上しています。生物製剤、免疫調整剤、標的治療薬への投資の増加と、国際的な製薬会社と現地の医療提供者とのパートナーシップの拡大は、市場の成長をさらに後押ししています。

これらの動きを総合すると、サウジアラビアはMEA地域におけるIBD治療市場の成長に大きく貢献していると言えます。

主要企業・市場シェア

炎症性腸疾患治療薬市場シェア

世界市場は、新興企業や専門企業の間で技術革新が進む一方で、有力企業が市場をリードしており、緩やかに統合されています。AbbVie、Amgen、Biogen、CELLTRIONなどの主要な市場参入企業は、世界市場で約20〜25%のシェアを占めています。市場は、生物学的製剤とバイオシミラーの競争激化によって形成されており、各社は特定の炎症経路を標的とする先進的な治療薬を含むIBDポートフォリオの拡充に注力しています。低分子医薬品、新規経口治療薬、個別化治療アプローチの出現により、競争環境はさらに激化しています。

市場浸透を強化するため、戦略的提携、ライセンス契約、地域拡大が一般的に採用されています。さらに、早期承認に対する規制当局の支援や強力な研究開発投資が、革新的な製品の開発を後押ししています。既存企業が圧倒的な売上シェアを占める一方で、新規参入企業は、満たされていない臨床ニーズに対応し、患者のコンプライアンスを改善し、費用対効果の高い代替品を提供することで、従来の治療パラダイムを破壊しています。

炎症性腸疾患治療市場の企業

炎症性腸疾患治療薬業界で事業を展開する主な企業は以下の通り:

AbbVie

Amgen

Biogen

CELLTRION

Dr Falk

Ferring

Johnson & Johnson

Lilly

Merck

Novartis

Pfizer

Takeda

Tillotts Pharma

UCB

アッヴィ:IBD治療薬市場におけるアッヴィの強みは、確立された生物学的製剤、特にTNFα経路を標的とする製剤にあります。同社は、強力な臨床パイプライン、ライフサイクル・マネジメント戦略、グローバル・リーチを活用し、競争力を維持しています。持続的なイノベーションと長期的な安全性データに注力することで、クローン病と潰瘍性大腸炎の両治療分野におけるリーダーシップを支えています。

アムジェン アムジェンは、バイオシミラーのポートフォリオと免疫学の専門知識により、IBD市場で差別化を図っています。同社の生物学的製剤およびバイオシミラー製剤は、治療効果を維持しながらより安価な代替品を提供し、より幅広い患者さんのアクセスを可能にします。また、先進的な分子生物学的研究、個別化治療アプローチ、炎症および自己免疫治療領域での存在感を高める共同研究にも力を入れています。

炎症性腸疾患治療業界ニュース:

2024年6月、アッヴィとフューチャージェン・バイオファーマシューティカル社は、現在前臨床開発中のIBD治療用次世代TL1A抗体FG-M701の開発に関するライセンス契約を発表しました。この契約は、同社が新たな事業セグメントを開拓し、事業収益を向上させる一助となる可能性があります。

2023年5月、アムジェンとTScan Therapeutics, Inc.は、TScan社独自のターゲット探索プラットフォームであるTargetScanを使用し、クローン病患者のT細胞が認識する抗原を同定する複数年の共同研究を発表しました。この提携により、同社は高度な技術を採用することで、より充実した顧客基盤を獲得することができました。

この調査レポートは、炎症性腸疾患治療薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:治療種類別

クローン病

潰瘍性大腸炎

市場:薬剤クラス別

第一選択薬

アミノサリチル酸塩

コルチコステロイド

セカンドライン治療薬

TNF阻害剤

IL阻害薬

JAK阻害剤

抗インテグリン薬

併用療法

TNF阻害薬+チオプリン製剤

その他の併用療法

市場, 投与経路別

注射剤

経口

市場:流通チャネル別

実店舗

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 治療の種類別動向

2.2.3 薬剤クラスの動向

2.2.4 投与経路の動向

2.2.5 流通チャネルの動向

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレイヤーにとっての重要成功要因

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 IBDの有病率の増加

3.2.1.2 技術的進歩

3.2.1.3 有利な償還政策

3.2.1.4 IBD症状に対する認識の高まりと早期診断

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制シナリオ

3.2.2.2 治療費の高騰

3.2.3 市場機会

3.2.3.1 生物学的製剤および標的療法の採用増加

3.2.3.2 新興市場での拡大

3.3 成長可能性分析

3.4 保険償還シナリオ

3.5 規制情勢

3.6 パイプライン分析

3.7 投資シナリオの展望

3.8 治療転換パターンまたはシーケンス動向

3.9 疫学的シナリオ

3.10 今後の市場動向/主要市場治療薬

3.11 ブランド分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 アジア太平洋

4.2.5 ラテンアメリカ

4.2.6 MEA

4.3 主要市場プレイヤーの競合分析

4.4 企業マトリックス分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年治療種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 クローン病

5.3 潰瘍性大腸炎

第6章 2021年〜2034年 薬剤クラス別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 ファーストライン治療

6.2.1 アミノサリチル酸塩

6.2.2 副腎皮質ステロイド薬

6.3 セカンドライン治療

6.3.1 TNF阻害薬

6.3.2 IL阻害薬

6.3.3 JAK阻害薬

6.3.4 抗インテグリン薬

6.4 併用療法

6.4.1 TNF阻害薬+チオプリン製剤

6.4.2 その他の併用療法

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 注射剤

7.3 経口剤

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 ブリック&モルタル

8.3 Eコマース

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Amgen

10.3 Biogen

10.4 CELLTRION

10.5 Dr Falk

10.6 Ferring

10.7 Johnson & Johnson

10.8 Lilly

10.9 Merck

10.10 Novartis

10.11 Pfizer

10.12 Takeda

10.13 Tillotts Pharma

10.14 UCB

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI10194

- 電動チェストコンプレッサーの世界市場2025:種類別(侵襲的、非侵襲的)、用途別分析

- 医薬品用グルコン酸カルシウム市場2025年(世界主要地域と日本市場規模を掲載):注射用グレード、経口用グレード

- 建築用断熱材の世界市場(2025-2033):市場規模、シェア、動向分析

- 水&廃水処理用先端材料市場:グローバル予測2025年-2031年

- 世界の家庭用スマートワインクーラー(家庭用スマートワインキャビネット)市場

- 世界のフミン系バイオスティミュラント市場(2025年~2035年):タイプ別(フミン酸、フルボ酸、その他)、用途、産業分析、規模

- 自動車用アルミ押出材の中国市場:アルミスペースフレーム、サブストラクチャー、その他

- 死海の泥化粧品市場2025年(世界主要地域と日本市場規模を掲載):フェイシャルケア製品、ボディケア製品、ヘアケア製品、その他

- ハードキャップカバーの中国市場:ファイバーグラス、アルミニウム

- 自動車用アラミド繊維の世界市場(~2030):種類別、用途別、地域別

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- シングルコンパレータの世界市場2025:メーカー別、地域別、タイプ・用途別