市場概要

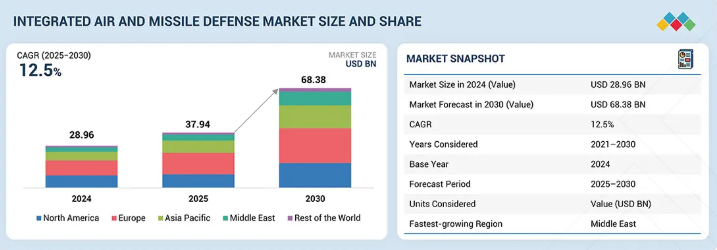

統合防空・ミサイル防衛(IAMD)市場は、2025年に379億4000万米ドルと推定され、2030年までに年平均成長率(CAGR)12.5%で683億8000万米ドルに達すると予測されている。IAMD産業の主要な推進要因は、弾道ミサイル、巡航ミサイル、無人航空機(UAV)の脅威の高まりであり、これが各国に多層防御システムへの投資を促している。進行中の近代化計画と多国間協力が、世界的な導入をさらに加速させている。

主なポイント

システム別

UAV群や極超音速脅威に対する多層防御に焦点、機動性と相互運用性が導入を推進

コンポーネント別

高度な迎撃ミサイル、指向性エネルギー兵器、宇宙ベースセンサー統合を備えたAI対応C2への需要増加

射程別

中距離はバランスの取れたカバー範囲で成長、長距離は極超音速対応で拡大、短距離はドローン防衛需要で成長

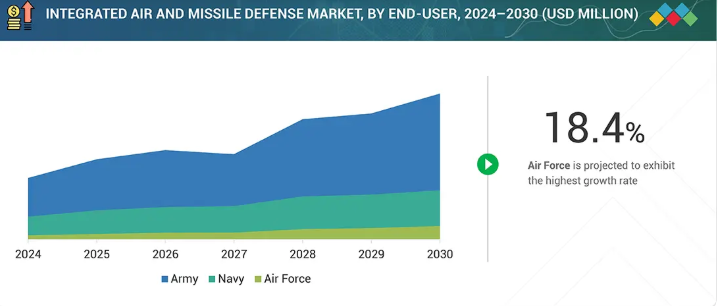

エンドユーザー別

陸軍セグメントが調達を主導、海軍は艦載防衛を強化、空軍は空中指揮統制・早期警戒システムを採用

地域別

北米、欧州、アジア太平洋、中東、その他地域

競争環境

主要市場プレイヤーは、パートナーシップや投資を含む有機的・無機的戦略を両輪で推進。例えばRTXとMBDAは、IAMDシステム需要増に対応するため複数契約を締結

ミサイル・UAV脅威の高まりと防衛近代化を背景に、IAMD市場は堅調な見通し。レーダー・迎撃システム・AI対応C2の進歩により拡張性と耐障害性が向上し、2030年まで広範な導入が促進される見込み

顧客の顧客に影響を与えるトレンドとディスラプション

従来の地上防衛からマルチドメイン統合型IAMDソリューションへの移行が収益構造を変革している。将来の成長は、AI搭載C2、宇宙ベースセンサー、モジュラーアーキテクチャといった新たな源泉によって牽引され、防衛エコシステム全体の相互運用性と回復力を強化する見込みである。

主要企業・市場シェア

市場エコシステム

統合防空・ミサイル防衛エコシステムは、システムプロバイダー、サブシステム専門家、コンポーネント開発者が連携し、多層防御ソリューションを提供する。完全なシステム、サブシステム、先進センサーを統合し、相互運用性と高性能を確保する。

地域

予測期間中、中東が世界統合防空・ミサイル防衛市場で最も急速に成長する地域となる見込み

中東は、イスラエルの豊富な実戦経験と技術革新を牽引役として、IAMD市場で最も急速に成長する地域と予測される。レーダー、迎撃システム、多層防衛システムの進歩に加え、米国との連携が地域の能力強化に寄与している。

IAMD 市場:企業評価マトリックス

企業評価マトリックスは、市場戦略と製品のフットプリントに基づいて、企業を「スター」、「新興リーダー」、「普及型プレーヤー」、「参加者」に分類します。強力なイノベーションと市場での存在感を持つリーダーを強調すると同時に、小規模なプレーヤーの成長機会も示しています。このフレームワークは、IAMD エコシステムにおける競争力と将来の可能性を評価するのに役立ちます。

主要市場プレーヤー

RTX (US)

Lockheed Martin Corporation (US)

MBDA (France)

Northrop Grumman (US)

IAI (Israel)

【目次】

1

はじめに

36

2

調査方法論

40

3

エグゼクティブサマリー

53

4

プレミアムインサイト

58

5

市場概要

地政学的緊張の高まりの中で、多層防衛システムの戦略的統合が世界の防衛市場を再構築している。

64

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

同盟軍・連合軍における標準化された統合防空ミサイル防衛(IAMD)アーキテクチャへの需要

5.2.1.2

極超音速滑空体、ステルスミサイル、再突入体の出現

5.2.1.3

短・中・長距離防衛システムを組み合わせた多層アーキテクチャの急速な採用

5.2.1.4

地政学的紛争の激化

5.2.2

制約

5.2.2.1

機密性の高いBMC4I技術の移転に対する制限

5.2.2.2

独立型システムを完全統合ネットワークに置き換えることへの抵抗

5.2.3

機会

5.2.3.1

地上・航空・宇宙資産の統合アーキテクチャへの統合

5.2.3.2

近隣諸国間における共有IAMDフレームワークの未開拓可能性

5.2.3.3

アップグレード、デジタルツイン導入、モジュラー戦闘管理強化による継続的収益

5.2.3.4

国家レベルの統合防衛ネットワーク向け再資本化プログラム

5.2.4

課題

5.2.4.1

異なるレーダー帯域およびセンサーからのデータを調和させる上での技術的障壁

5.2.4.2

集中型C2ノードのサイバー侵入または電子攻撃に対する脆弱性

5.2.4.3

指揮・統制・統合インフラへの投資よりも可視化可能な物理的プラットフォームを優先する傾向

5.3

価格分析

5.3.1

主要プレイヤーが提供する統合防空・ミサイル防衛システムの平均販売価格

5.3.1.1

短距離IAMDプログラム

5.3.1.2

中距離IAMDプログラム

5.3.1.3

長距離IAMDプログラム

5.3.2

地域別平均販売価格動向

5.4

部品表

5.4.1

迎撃機

5.4.2

発射装置

5.4.3

センサー

5.4.4

C2/戦闘管理

5.4.5

インフラストラクチャおよびサイトサポート

5.4.6

サービスおよびライフサイクルサポート

5.5

運用データ

5.5.1

統合防空・ミサイル防衛システムの設置ベース(地域別、2021–2024年)

5.5.2

統合防空・ミサイル防衛システムの設置ベース(地域別、2025–2030年)

5.6

投資および資金調達シナリオ

5.7

総所有コスト(TCO)

5.8

主要ステークホルダーと調達基準

5.8.1

調達プロセスにおける主要ステークホルダー

5.8.2

購入基準

5.9

技術分析

5.9.1

主要技術

5.9.1.1

レーダー、EO/IR、衛星、SIGINTデータを射撃管制品質の追跡情報へ処理するためのAI/MLのリアルタイム活用

5.9.1.2

機動型極超音速脅威を追跡・無力化するために設計された新型シーカー、推進装置、およびキールビークル技術

5.9.2

補完技術

5.9.2.1

敵ミサイルシーカーおよびレーダーを妨害する妨害、偽装、欺瞞システム

5.9.2.2

IAMDシステムの到達範囲と持続性を拡張する高高度ドローン

5.9.3

隣接技術

5.9.3.1

UAV、ロケット、巡航ミサイルの低コスト迎撃のための高エネルギーレーザーおよび高出力マイクロ波

5.9.3.2

ミサイル発射をグローバルに監視する赤外線およびEO衛星

5.10

技術ロードマップ

5.11

特許分析

5.12

技術動向

5.12.1

耐障害性通信とマルチドメインデータリンク

5.12.2

多目的迎撃システム

5.12.3

極超音速防衛試験台とシミュレーションプラットフォーム

5.12.4

指向性エネルギーシステム向けエネルギー貯蔵と電力管理

5.13

AIの影響

5.13.1

システムレベルへの影響

5.13.1.1

リアルタイムマルチセンサー融合

5.13.1.2

脅威の自動優先順位付けと交戦管理

5.13.1.3

意思決定ループの加速化

5.13.1.4

適応型戦闘管理

5.13.2

サブシステムレベルの影響

5.13.2.1

レーダーおよびセンサーにおけるAI

5.13.2.2

C2ノードにおけるAI

5.13.2.3

迎撃機およびキルビークルにおけるAI

6

業界動向

進化する規制や関税の中で、エコシステムとバリューチェーンを再構築する新興のグローバル業界動向を発見する。

90

6.1

エコシステム分析

6.1.1

主要企業

6.1.2

民間・中小企業

6.1.3

エンドユーザー

6.2

バリューチェーン分析

6.2.1

研究開発

6.2.2

原材料

6.2.3

サブシステム/製品製造

6.2.4

組立・統合

6.2.5

アフターサービス

6.3

規制環境

6.3.1

規制機関、政府機関、その他の組織

6.3.2

主要規制

6.3.2.1

北米

6.3.2.2

欧州

6.3.2.3

アジア太平洋

6.3.2.4

中東

6.3.2.5

その他の地域

6.4

2025年米国関税

6.4.1

はじめに

6.4.2

主要関税率

6.4.3

価格影響分析

6.4.4

国・地域への影響

6.4.4.1

米国

6.4.4.2

欧州

6.4.4.3

アジア太平洋

6.4.5

最終用途産業への影響

6.4.5.1

軍事

6.5

貿易分析

6.5.1

輸入シナリオ(HSコード9306)

6.5.2

輸出シナリオ(HSコード9306)

6.6

ケーススタディ分析

6.6.1

ウクライナにおけるパトリオットPAC-3配備事例

6.6.2

NATO東部戦線におけるNASAMS採用事例

6.6.3

インド・パキスタン緊張下におけるS-400統合事例

6.7

主要会議・イベント

6.8

マクロ経済見通し

6.8.1

北米

6.8.2

欧州

6.8.3

アジア太平洋

6.8.4

中東

6.8.5

その他の地域

6.9

メガトレンドの影響

6.9.1

AI予測保全とデジタルツイン

6.9.2

量子強化センシング

6.9.3

サイバー強化とゼロトラストセキュリティアーキテクチャ

7

統合防空・ミサイル防衛市場、システム別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 2つのデータ表

109

7.1

はじめに

7.2

ミサイル防衛システム

7.2.1

弾道ミサイルおよび巡航ミサイル脅威の拡大が市場を牽引

7.2.2

ユースケース:RTX社とロッキード・マーティン社によるパトリオットPAC-3 MSE

7.3

対空システム

7.3.1

航空脅威に対抗するためのAI支援目標認識の統合が市場を牽引

7.3.2

ユースケース:ディーレ・ディフェンス社製 IRIS-T SLM 7.4

対無人航空システム

7.4.1

ドローンおよびロータリング弾薬の拡散拡大が市場を牽引 7.4.2

ユースケース:ドローンシールド社製 DRONEGUN MKIII 7.5

対ロケット砲・迫撃砲システム

7.5.1 間接射撃の脅威の増大が市場を牽引 7.5.2

対ロケット砲・迫撃砲システム

7.5.1

間接射撃脅威の増加が市場を牽引

7.5.2

ユースケース:ラファエル社製アイアンドーム(IRON DOME)

7.6

対極超音速防衛システム

7.6.1

超音速兵器の継続的開発が市場を牽引

7.6.2

ユースケース:RTX社とノースロップ・グラマン社による滑空段階迎撃システム

7.7

統合型マルチ脅威システム

7.7.1

ハイブリッド脅威とマルチドメイン脅威の台頭が市場を牽引

7.7.2

ユースケース:イスラエル・エアロスペース・インダストリーズ社製「バラク-MX」システム

8

統合防空・ミサイル防衛市場(構成要素別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位)|データ表14点

116

8.1

はじめに

8.2

兵器システム

8.2.1

ミサイル、ドローン、砲兵脅威の多様性が市場を牽引する要因となる

8.2.2

迎撃機

8.2.3

指向性エネルギー兵器

8.2.4

近接武器システム及び砲兵兵器

8.2.5

携帯式防空システム(MANPADS)

8.3

射撃管制システム

8.3.1

多目標同時交戦能力の必要性が市場を牽引

8.3.2

交戦作戦センター

8.3.3

目標捕捉・追跡システム

8.4

レーダー・センサー

8.4.1

ステルス化・極超音速化の進展が市場を牽引

8.4.2

早期警戒レーダー

8.4.3

射撃管制レーダー

8.4.4

EO/IRおよび宇宙センサー

8.4.5

電子情報収集(ELINT)

8.5

発射装置

8.5.1

生存性とモジュール性に対する需要の高まりが市場を牽引

8.5.2

移動式発射装置

8.5.3

垂直発射システム

8.6

指揮統制

8.6.1

ハイブリッド戦争および連合戦争における広範な利用が市場を牽引

8.6.2

集中型指揮統制

8.6.3

統合戦闘管理システム

8.7

システム統合

8.7.1

多国籍作戦の増加と飽和脅威が市場を牽引

8.7.2

連合軍相互運用性ソフトウェア

8.7.3

データ融合システム

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9533

- ビタミンD検査の中国市場:ria、elisa、clia、poct、lc-ms/ms

- 【連係サイト1】

- 医療分析試験サービスの世界市場規模は2030年までにCAGR 10.8%で拡大する見通し

- 世界のカフェインレスコーヒー市場(2025 – 2032):製品別、豆別、 性質別、ロースト別、フレーバー別、エンドユーザー別、地域別分析レポート

- 世界のテトラメチルビスフェノールA市場

- 世界のウォゴニン市場

- お問い合わせ

- 高剪断混合造粒機市場2025年(世界主要地域と日本市場規模を掲載):150L未満、150L-600L、600L以上

- 世界のサービスとしてのGPU(GPUaaS)市場(~2034年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、導入モデル別、サービス種類別、組織規模別、用途別、エンドユーザー別、地域別

- カラー化粧品市場レポート:ターゲット市場別(マス製品、プレステージ製品)、流通チャネル別(オフライン、オンライン)、用途別(ネイル製品、リップ製品、アイ製品、フェイシャル製品、ヘア製品、その他)、地域別 2024-2032

- 3D細胞培養消耗品市場2025年(世界主要地域と日本市場規模を掲載):3D細胞培養プレート、3D細胞培養ディッシュ、3D細胞培養ボトル

- ピーラー遠心分離機の世界市場2025:メーカー別、地域別、タイプ・用途別