市場概要

世界の口腔内センサー市場は、2024年には5億3,557万米ドル、数量は5億6,411万個となり、2034年には年平均成長率4.1%で7億9,193万米ドル、数量は7億9,488万個に達すると予測されています。市場の成長は、歯科疾患の有病率の上昇などの要因によるものです。

口腔内センサーの市場は、歯科疾患の世界的な罹患率の上昇により激しく成長しています。世界保健機関(WHO)の推定によると、全世界で37億人近くが虫歯、歯周病、歯の喪失、口腔癌などの口腔疾患に苦しんでいます。未治療の歯科疾患が最も多いのは永久歯で、世界中で約25億人が罹患しています。

このような歯科疾患の蔓延は、歯科における高度な診断技術に対する需要の増加を反映しています。

歯と関連構造の高解像度デジタル画像を撮影する口腔内センサーは、歯科疾患の早期診断と治療の成功に不可欠です。このような技術の導入により、正確な診断、治療計画の改善、患者の予後の向上が可能になります。歯科疾患の罹患率の増加に加え、より優れた診断能力へのニーズが口腔内センサー市場を牽引しています。歯科医が診断の質と患者の予後を改善しようとする中、高度な画像技術を取り入れることがますます重要になっています。

世界人口の高齢化はかつてないスピードで進んでいます。世界保健機関(WHO)によると、2030年時点で世界の6人に1人が60歳以上となり、2020年の10億人から14億人に増加します。これは歯の健康に大きな違いをもたらします。高齢者は、歯の喪失、歯周病、口腔がんなどの口腔疾患にかかりやすくなります。例えば米国では、65歳以上の成人の63.7%が過去12ヶ月間に歯科医を受診しており、高齢者の歯科サービスへの需要が高いことを示しています。口腔内センサーのような高度な診断装置により、口腔内疾患の早期発見と治療が可能になり、高齢者の生活の質が向上していることが、歯科治療に対する需要の高まりを示しています。

技術の進歩により、口腔内センサーの性能は大幅に向上しました。3Dイメージング、コーンビームCT(CBCT)、人工知能(AI)アプリケーションの革新は、歯科診断を強化しました。例えば、CBCTと口腔内スキャンのAIベースのマルチモーダル融合により、歯と骨の3D再構成の精度が向上し、臨床結果の改善が容易になりました。さらに、AIを搭載した最新の口腔内スキャナーは、診断プロセスを簡素化し、画像の取り込みと分析に要する時間を短縮しています。診断精度の向上だけでなく、これらの進歩は患者の快適性と作業効率を促進し、世界中の歯科医院で口腔内センサーの幅広い応用をもたらしました。

口腔内センサー市場の動向

口腔内センサー市場は、有線のバッテリー駆動装置から、ユーザーの移動性と利便性を高めるワイヤレスのバッテリー駆動装置への移行を経験しています。この移行は、有線装置の操作時間や接続性の問題を排除することで、患者の快適性、臨床医の人間工学、ワークフローの効率を向上させます。また、画像収集ガイダンス中の触覚フィードバックなどの人間工学的機能も追加され、ユーザー体験をさらに向上させます。これらの技術革新により、臨床医の疲労を最小限に抑え、ワークフローを加速し、患者の快適性を高めることができるため、より幅広い導入が可能になります。

診断能力を高めるために、人工知能が口腔内センサーに活用されています。ディープニューラルネットワークベースの画像セグメンテーションのようなAIに基づく機能は、矯正治療に必要な歯の正確なセグメンテーションを提供します。これらにより、より正確な診断と治療計画が可能になり、患者ケアの向上につながります。AIの支援による診断は、ヒューマンエラーのマージンを最小限に抑え、より迅速で正確な治療決定をもたらします。さらに、AIテクノロジーは、大量の診療を行う歯科医院やDSO(歯科医療サービス機関)に拡張性のあるソリューションを提供し、デジタル化を促進します。変化する規制要件は臨床の正確性を重視するようになるため、AIの統合は医療提供者のコンプライアンスと競争力の維持を保証します。

口腔内センサー市場分析

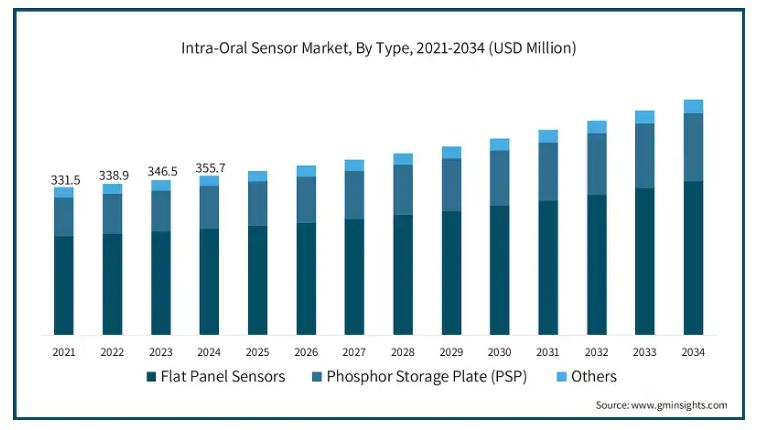

種類別に、市場はフラットパネルセンサー、蛍光体蓄積板(PSP)、その他に区分されます。

フラットパネルセンサー市場が最大で、2024年の市場規模は3億5,570万米ドル。フラットパネルセンサーは、より優れた画質と統合性で市場をリード。例えば、Planmeca ProSensor HDは、正確な診断を保証する20ラインペア/ミリメートル(lp/mm)以上の解像度を持つ高精細イメージングを備えています。Carestream Dental RVG 6200は、実際の画像解像度が24 lp/mmで、診断精度が向上します。デンツプライシロナのSchick 33センサーは、33 lp/mmの理論解像度を提供し、卓越した画像の鮮明さを実現します。これらの技術は、人間工学に基づいた製品やデジタルワークフローへのシームレスな統合と相まって、現代の歯科診療におけるフラットパネルセンサーの使用につながっています。

蛍光体蓄積板(PSP)市場は、予測期間中に年平均成長率4.9%で成長すると予測されています。蛍光体蓄積板(PSP)セグメントは、直接口腔内センサーと比較して初期投資が低く、特に新興国において利用しやすいことから、歯科用画像処理市場での成長が期待されています。その柔軟性により、フルマウスシリーズのような大きなフィールドオフビューのアプリケーションにおいて、オペレーターやExcels間で簡単に共有することができます。一部のプロセスで使い慣れたワークフローと快適なコスト効果のデジタルX線撮影が、オプションとしての採用をサポートします。

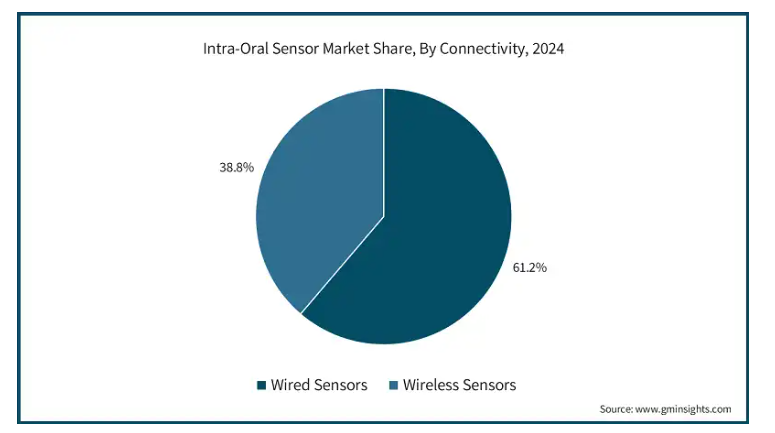

接続性に基づいて、口腔内センサー市場は有線センサーと無線センサーに分類されます。

有線センサー市場は最大の市場であり、2024年の市場規模は3億2,802万米ドル。有線センサーは、信頼性、均一な画質、手頃な価格で実績があるため、依然として市場で最も人気のある口腔内センサーです。デンツプライ・シロナは、高解像度の画像を生成し、既存の歯科診療管理システムのほとんどと容易に互換性があるSchick 33などの有線口腔内センサーを提供する歯科イメージング事業のトップ企業の一つです。有線システムの使用はまた、継続的な電力供給とデータ転送によって補完され、歯科処置の間中、一定の機能を保証します。

ワイヤレスセンサー市場は最も急成長している市場であり、予測期間中の年平均成長率は4.8%と予測されています。ワイヤレスセンサーは、その高い柔軟性と使いやすさにより急成長しています。ワイヤレスセンサーは、ケーブルによる制限をなくし、動きの自由度を高め、撮影時の患者の快適性を向上させます。ワイヤレス技術の進歩により、バッテリーの寿命が長くなり、データ転送速度が速くなったため、ワイヤレスセンサーは、より人間工学的で効率的なイメージング手順の実施を目指す現代の歯科診療所にとって、より実用的な選択肢となっています。

センサーサイズに基づいて、口腔内センサー市場はサイズ0、サイズ1、サイズ2に二分されます。

サイズ1市場が最大市場で、2024年の市場規模は2億7,874万米ドル。サイズ1の口腔内センサーセグメントは、画像取り込み能力と患者の快適性の最適なバランスにより、大きな成長が見込まれています。そのコンパクトなサイズは、咽頭反射や不快感を軽減し、小さな口腔を含む幅広い患者に適しています。また、汎用性が高いため、最も一般的な智歯周囲炎や咬合炎を効果的に処理することができ、市場における新規導入と歯科用子宮内センサーのアップグレードの両方で優先的に使用されています。

サイズ2市場は最も急速に成長している市場であり、予測期間中に4.5%のCAGRで成長すると予想されています。サイズ2の口腔内センサーセグメントは、特に臼歯部や全顎的な口腔内調査などの包括的な診断に欠かせない、より大きな視野の画像をワンショットで撮影できることが主な理由で成長が見込まれています。サイズ1よりも使いづらいと感じる人もいるかもしれませんが、より広範な解剖学的部位の診断に使用できることは非常に貴重であり、特に専門分野や大柄な患者に対して、複雑な治療計画や包括的な検査を目的とした高解像度の画像を必要とする歯科医院が増えているため、需要が生じています。

口腔内センサー市場は、用途別に一般歯科、歯内療法、歯科矯正、歯周病、インプラント、その他に分類されます。

一般歯科市場は最大の市場であり、2024年には2億2939万米ドルと評価されました。この発展は、世界の歯科クリニックにおける日常的な画像診断によって刺激されています。口腔内センサーは、高解像度で使いやすいため、一般歯科で咬合採得、咬頭周囲、咬合X線写真に広く応用されています。デンツプライ・シロナやケアストリーム・デンタルなどの企業は、Schick AEやRVG 6200などのデジタルイメージング製品を製造しており、日々の臨床におけるワークフロー効率と診断精度の向上を目指しています。米国歯科医師会は、修復および予防治療における口腔内イメージングの重要性を指摘しており、この分野における市場のリーダーシップをさらに立証しています。

インプラント市場は最も急成長している市場であり、予測期間中の年平均成長率は5.9%と予測されています。人口の高齢化と審美的関心の高まりに伴い、歯科インプラントの需要が増加しており、高精度画像装置の需要が高まっています。口腔内センサーは、骨解剖学とインプラント埋入の包括的な視覚化を提供し、強化された治療計画と治療後の評価を可能にします。米国インプラント歯科学会(AAID)は、無歯顎症の増加と固定式歯科修復物に対する患者の要望が市場成長の主な促進要因であると報告しています。口腔内センサーをCAD/CAMや3Dイメージングに組み込むことで、インプラント治療における有効性がさらに高まります。

口腔内センサー市場は、販売チャネルに基づき、直販(OEMからバイヤー)、代理店、オンライン小売プラットフォームに分けられます。

直販(OEM to Buy)市場が最大市場で、2024年の市場規模は2億5497万米ドル。歯科装置メーカーは、主に歯科医院、病院、グループ購買組織(GPO)に口腔内センサーを直接販売しています。この方法は、スムーズな購入プロセス、価格コントロール、アフターサービスの向上を提供します。OEMはまた、CAD/CAMシステムや診療管理システムなど、他のデジタル製品とのバンドル販売も行っており、製品の普及を後押ししています。

オンライン小売プラットフォーム市場は最も急成長している市場であり、予測期間中の年平均成長率は5.5%と予測されています。オンライン小売プラットフォームでは、コスト比較、顧客評価、再生品を含む保証オプションなど、さまざまな口腔内センサーを提供しています。デジタルデンタルを購入するには、特に中小規模のクリニック間で、この成長が実行されています。電子商取引を通じて国際的なブランドの露出の増加やB2B歯科プラットフォームの出現は、このセグメントの開発を補完します。

アメリカの口腔内センサー市場は、2024年に1億6,570万米ドルを占めます。この成長を支えているのは、歯科診療におけるデジタル技術の早期導入、開業歯科医の集中、主要メーカーの存在です。また、アメリカ食品医薬品局は、デジタル画像処理装置に関する明確な規制ロードマップを提供しており、よりスムーズな製品の発売と持続的な技術革新を保証しています。また、歯科医療サービス機関(DSO)の統合もデジタルセンサーの大規模調達を促進しています。

ドイツの口腔内センサー市場は、2024年に3,027万米ドルを占めます。堅牢な医療インフラと発達した歯科機器製造基盤を活用。ドイツにおけるデジタルヘルスソリューションは、公的保険のバックアップとBfArM(連邦医薬品医療機器研究所)のような政府機関によって開始されたデジタル化の取り組みによって推進されています。国内市場の口腔内センサー供給を支えているのは、国内および欧州の大手業界企業です。加えて、厳しい歯科医療トレーニングと診療基準により、診療所における診断設備の継続的なアップグレードが義務付けられています。

中国の口腔内センサー市場は、2034年までに1億832万米ドルに達すると予測されています。歯科クリニックの急成長と、質の高い口腔サービスに対する中間層の需要増が原動力。中国政府による「メイド・イン・チャイナ2025」イニシアティブは、外国からの輸入品への依存を減らすため、歯科用画像処理装置の現地生産を促進しています。各社は低価格で競争力のあるデジタルセンサーを中小クリニックに提供し始めています。さらに、口腔衛生教育やインフラ整備への投資が増加し、公立・私立診療所でのデジタル機器導入が後押しされています。

日本の口腔内センサー市場は2024年に2,408万米ドル。高度な医療インフラ、強固な歯科保険制度、歯科診断の早期デジタル化が背景。モリタやヨシダデンタルのような地元製造会社が高品質の画像装置を提供する一方、日本の医薬品医療機器総合機構(PMDA)が厳格な規制管理を行っています。最後になりますが、迅速な歯科治療を必要とする日本の高齢化により、一般歯科と専門歯科の両方で高度な画像処理システムに対する長期的な需要が減少しています。

インドの口腔内センサー市場は、予測期間中に年平均成長率6.7%以上で成長すると予測されています。都市部の歯科チェーンの成長、口腔衛生意識の向上、Ayushman Bharatのような政府プログラムなどが市場を牽引しています。同国には、診断と治療の水準を向上させるためにデジタル画像処理に切り替える歯科大学や歯科医院が数多くあります。まだ輸入に依存していますが、Prevest DenProのような地元企業や国際的な提携の拡大により、地元市場での口腔内センサーの供給が強化されています。

UAE、サウジアラビア、南アフリカの口腔内センサー市場は、歯科インフラの成長と口腔衛生に対する意識の向上により成長を遂げています。アラブ首長国連邦とサウジアラビアでは、一人当たりの医療費の高さ、歯科観光の増加、高級な民間歯科チェーンの利用可能性などの結果、デジタル歯科の導入が牽引役となっています。SFDAやUAE保健省などの規制機関も、デジタル診断装置の迅速な認可を促進しており、市場への迅速な参入を促しています。南アフリカの市場普及率はかなり低いですが、ヨハネスブルグやケープタウンのような都市部では、民間歯科産業の発展や医療デジタル化への絶え間ない投資により、口腔内センサーの需要が高まっています。

主要企業・市場シェア

口腔内センサー市場シェア

同市場は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在するため、競争が激しく、断片化されています。世界の口腔内センサー業界の上位3社は、Dentsply Sirona Inc.、Carestream Dental LLC、Vatech Co.

口腔内センサーのマーケットリーダーは、患者の快適性と診断精度を高めるため、最先端の複合材料を使用した軽量化、より高い画像解像度、より人間工学に基づいた設計を重視した将来性のあるソリューションに投資しています。また、画像取得時間の短縮、放射線量の低減、歯科用デジタル画像処理ソフトウェアプラットフォームとの容易な統合を実現し、歯科診療管理システムやクラウドストレージソリューションとの完全な互換性を目指しています。

AIを活用した診断と機械学習ベースの画像拡張を容易にし、歯科医師がう蝕、歯周病、智歯周囲病変を早期に特定できるようにする口腔内センサーへの注目が高まっています。このようなセンサーには、自動キャリブレーション、リアルタイム診断、セルフクリーニング機能が搭載されているため、操作効率が向上し、交通量の多いクリニックでの装置のダウンタイムが短縮されます。業界ではまた、ISO 13485やFDAクラスII医療機器規制のような国際的な安全衛生基準を満たす、環境に優しいRoHS準拠の材料や製造プロセスに対する需要が高まっています。

これは、特に北米とヨーロッパにおいて、より持続可能で、規制に準拠することへの歯科業界全体の関心を示しています。ワイヤレス機能、USB Type-C接続、現行の歯科用画像処理ソフトウェアとのプラグアンドプレイ互換性など、より洗練された機能も、ワークフローを簡素化し、チェアサイドの生産性を向上させたいと考えるクリニックの間で急速に普及しています。さらに、口腔内センサーは現在、消毒薬や複数回の滅菌サイクルに対する耐性を提供するように設計されています。

口腔内センサー市場企業

口腔内センサー業界には、以下のような有力企業があります:

Acteon Group

Carestream Dental LLC.

Dentsply Sirona Inc.

Dexis LLC.

FONA srl

Genoray Co., Ltd.

アクテオングループは、診断精度と患者の快適性を高めるために最適化された高解像度センサーを提供する洗練されたデジタルイメージングソリューションにより、口腔内センサー分野で際立った存在となっています。歯科イメージングにおける長年の経験により、SOPIXやPSPIXシリーズなどのアクテオンの口腔内センサーは、プラグアンドプレイインターフェース、放射線量の低減、高強度の臨床使用に耐える耐久性で定評があります。同社は、ワークフローの効果的な管理と歯科ネットワークのリアルタイム画像共有を促進するために、デジタルデンタルエコシステム内でのスムーズな統合に焦点を当てています。

株式会社ジェノレイは、ユーザーの利便性、耐久性、画像の鮮明さを優先した革新的なデジタルイメージングソリューションを提供する口腔内センサー販売のリーディングカンパニーです。同社の口腔内センサー「GIX-1」は、この重点を証明するもので、患者の快適性を高めるために角を滑らかにした人間工学に基づいたデザインが特徴です。このセンサーはUSB2.0インターフェースを備えており、PCや互換性のある装置と簡単に接続できます。また、IP67に準拠しているため、防塵・防水に優れており、特に歯科医療現場での衛生基準を確保する上で重要な要素となっています。

口腔内センサー業界ニュース

2025年3月、ケアストリーム・デンタルはIDS 2025で、AIベースのインプラント計画ソフトウェアと適応視野オプションを搭載したCS 8200 3D Advance Editionを発表しました。ケアストリーム・デンタルはまた、より効率的なワークフローと拡張された治療機能を歯科医院に提供するため、ケアストリームの画像処理とStraumannのデジタル・プラットフォームの統合に関してStraumannとパートナーシップを締結しました。

2024年12月、Owandy Radiology社はGreater New York Dental MeetingでI-Max 3D XPro CBCTを発表し、AIを搭載した画像、16×11の拡大視野、高解像度、シームレスな相互運用性を誇りました。このシステムは、診断の精度と患者の安全性を高めます。

2024年9月、デンツプライ・シロナは世界初のクラウドネイティブ・ワイヤレス口腔内スキャナー、Primescan 2を発表しました。インターネットに接続可能なあらゆるデバイスで、1分以内に迅速かつ正確なフルアーチスキャンを可能にし、ワークフローの生産性と患者体験を向上させます。DS Coreプラットフォームへの統合により、リモートアクセシビリティ、強化された衛生管理、治療の可能性が促進され、診療の拡大とデジタルデンティストリーの革新が促進されます。

この口腔内センサー市場調査レポートは、2021年から2034年までの収益(百万米ドル)と数量(千ユニット)の推計と予測で、以下のセグメントを詳細にカバーしています:

種類別

フラットパネルセンサー

CCD(電荷結合素子)センサー

CMOS(相補型金属酸化膜半導体)センサー

蛍光体蓄積板(PSP)

その他

接続性別

有線センサー

無線センサー

センサーサイズ別

サイズ0

サイズ1

サイズ2

アプリケーション別

一般歯科

歯内療法

矯正歯科

歯周病学

インプラント

その他

販売チャネル別

直販(OEM to Buyer)

流通業者

オンライン小売プラットフォーム

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 歯科疾患の罹患率の上昇

3.2.1.2 デジタル歯科の採用増加

3.2.1.3 画像センサーの技術進歩

3.2.1.4 高齢者人口の増加

3.2.1.5 新興市場における歯科医療インフラの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な口腔内センサーの高コスト

3.2.2.2 デジタルインフラ不足による発展途上地域での限定的な採用

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(百万米ドル・千台)

5.1 主要トレンド

5.2 フラットパネルセンサー

5.2.1 CCD(電荷結合素子)センサー

5.2.2 CMOS(相補型金属酸化膜半導体)センサー

5.3 PSP(蛍光体蓄積板)センサー

5.4 その他

第6章 2021~2034年コネクティビティ別市場予測・予測(百万米ドル・千台)

6.1 主要トレンド

6.2 有線センサー

6.3 ワイヤレスセンサー

第7章 2021~2034年センサーサイズ別市場規模予測・予測(百万米ドル・千台)

7.1 主要動向

7.2 サイズ0

7.3 サイズ1

7.4 サイズ2

第8章 2021~2034年用途別市場予測・予測(百万米ドル・千台)

8.1 主要動向

8.2 一般歯科

8.3 歯内療法

8.4 矯正歯科

8.5 歯周病学

8.6 インプラント

8.7 その他

第9章 2021〜2034年流通チャネル別市場推定・予測(百万米ドル・千台)

9.1 主要動向

9.2 直販(OEM to Buyer)

9.3 流通業者

9.4 オンライン小売プラットフォーム

第10章 2021〜2034年 地域別市場予測・予測 (百万米ドル・千台)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Acteon Group

11.2 Carestream Dental LLC.

11.3 Dentsply Sirona Inc.

11.4 Dexis LLC.

11.5 FONA srl

11.6 Genoray Co., Ltd.

11.7 Hamamatsu Photonics K.K.

11.8 ImageWorks Corporation

11.9 Midmark Corporation

11.10 MyRay

11.11 Owandy Radiology

11.12 Planmeca Oy

11.13 Trident S.r.l.

11.14 Vatech Co., Ltd.

11.15 XDR Radiology

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14290

- 弾性ひずみセンサー市場2025年(世界主要地域と日本市場規模を掲載):抵抗式、静電容量式、その他

- 世界のメインフレーム近代化市場(2025年~2033年):コンポーネント別(ソフトウェア、サービス)、組織規模別(大企業、中小企業)、産業別(銀行・金融・保険、IT・医療、小売)、地域別

- 1-デオキシ-1-ニトロ-D-ガラクチトール(CAS 20971-06-6)の世界市場2019年~2024年、予測(~2029年)

- 医薬品用磁気浮上ベアリングレスポンプ市場2025年(世界主要地域と日本市場規模を掲載):流量:最大21 Lpm、流量:最大75 Lpm、流量:最大140 Lpm、その他

- リン酸トリトリル(CAS 1330-78-5)の世界市場2019年~2024年、予測(~2029年)

- 世界のZ-DL-フェニルアラニン市場

- 世界のTAPSナトリウム塩市場

- 世界のスマート灌漑市場(2025年~2033年):コンポーネント別(コントローラー、センサー)、技術別(IoT、AI・機械学習)、システム別(気象ベース、システムベース)、用途別(農業用、非農業用)、地域別

- 自動車用電子機器向けメタレンズ市場2025年(世界主要地域と日本市場規模を掲載):近赤外線(NIR)、短波長赤外線(SWIR)、狭帯域可視光

- 世界のN-メチル-2-ピロリドン(NMP)市場・予測 2025-2034

- 超微細銀粉末市場2025年(世界主要地域と日本市場規模を掲載):銀粉末、銀フレーク

- 世界のチタン(IV)イソプロポキシド市場