市場概要

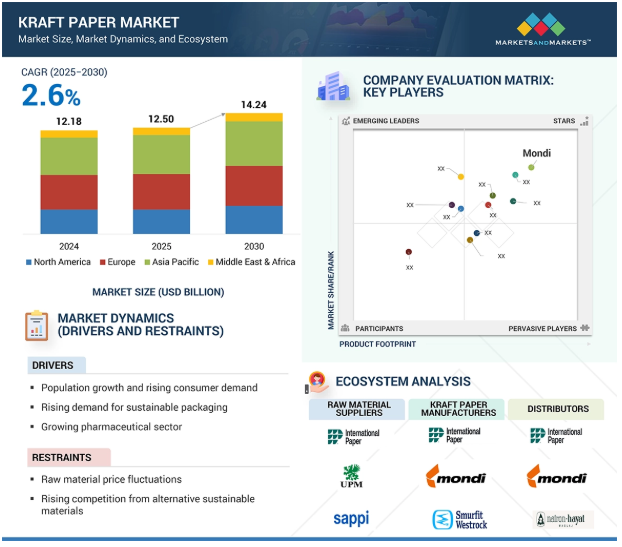

世界のクラフト紙市場は、予測期間中の年平均成長率2.6%で、2025年の125億米ドルから2030年には142億4,000万米ドルに達すると予測されています。予測期間中のクラフト紙市場の成長にはいくつかの要因が寄与すると予想されます。主な要因の1つは、持続可能で環境に優しいパッケージングに対する需要の高まりです。環境保護に対する懸念が高まり、使い捨てプラスチックの規制が実施されるにつれて、産業界は生分解性であるクラフト紙をパッケージングの実行可能な代替品として注目するようになっています。また、オンラインショッピング市場の成長も大きな要因で、包装材や輸送用保護梱包材としてのクラフト紙の需要が高まっています。さらに、食品・飲料部門は、耐久性と純度が不可欠な食料品袋やパウチへの要求を通じて、クラフト紙の使用を促進しています。産業分野でもクラフト紙の使用が増加しており、特にセメント、肥料、化学薬品などを運ぶ工業用袋の製造に使用されています。さらに、便利で軽量な包装に対する消費者の嗜好が高まっており、これが市場の成長をさらに後押ししています。印刷技術や製紙技術の進歩により、クラフト紙はより魅力的で柔軟なものになりました。全体として、持続可能な製造方法へのシフトと産業・消費者両部門からの需要の高まりは、クラフト紙市場の堅調な成長を確実なものにするでしょう。

推進要因:持続可能な包装に対する需要の高まり

企業も個人も環境への責任をより重視するようになり、世界では環境に配慮したパッケージングへの要求が高まっています。プラスチック廃棄物の悪影響に対する懸念の高まりは、環境に優しい解決策への動きを加速させています。クラフト紙は再生可能で生分解性のある素材として人気を博しており、使い捨てプラスチックの優れた代替品となっています。エコロジカルフットプリントを削減するクラフト紙の能力により、多くの企業がより環境に優しいパッケージオプションに移行しています。プラスチックの消費を減らすことを目的とした規制措置も、クラフト紙の使用増加に寄与しています。多くの国がレジ袋の使用を全面的に禁止するか、より厳しい包装基準を課す政策を実施しており、メーカーや小売業者はより持続可能な素材を検討する必要に迫られています。このような利点を考慮すると、クラフト紙がこれらの要件を満たす最良のソリューションとして浮上することが多いのです。さらに、消費者の嗜好の変化もクラフト紙市場に大きな影響を与えています。今日の消費者は、持続可能性を取り入れたブランドにますます惹かれるようになっており、このような価値観に訴求するパッケージングを採用するよう企業に促しています。この傾向は、Shorr社が発表した「2025年持続可能なパッケージング消費者レポート」でも強調されています。調査対象となった米国の消費者2,016人のうち、54%が過去6ヶ月以内に持続可能なパッケージの製品を購入したことがあると回答しています。さらに、90%が環境に配慮した包装に取り組んでいるブランドからの購入意欲が高いと回答しています。

制約:原材料価格の変動

原材料、特に木材パルプの価格変動に起因する不確実性は、世界中のクラフト紙メーカーに大きな脅威を与え続けています。インドでは、投入コストが上昇し、全体の平均販売価格がCOVID後の好況だった23年度に比べて下落したため、業界は24年度以降困難に直面しています。初期の回復局面では需要が急増したものの、国内の広葉樹パルプ価格が20~25%上昇したこともあり、24年度第3四半期には停滞。COVID期間中の植林活動の低水準は、建築や家具などの木材ベースの製品需要の増加と相まって、供給状況を悪化させました。小規模工場、特にウッタル・プラデシュ州やタミル・ナードゥ州などで操業する工場は、すでに競争の激しい市場で価格を引き上げることができず、不釣り合いな影響を受けています。加えて、世界的なサプライチェーンの混乱、地政学的緊張、ASEAN諸国や中国からの安価な輸入品との競争は、問題をさらに複雑にし、供給過剰と国内業者の利益率の低下を招いています。例えば、2025年8月のクラフトパルプ価格は前年比9.3%下落し、5,168CNY/Tになりました。パルプ価格の低迷は一見有益に見えますが、通常、世界的な需要の低迷と供給過剰を示し、クラフト紙の価格設定に悪影響を及ぼします。このような価格変動はコスト計画を複雑にし、マージンを悪化させ、小規模工場は減産を余儀なくされるかもしれません。また、持続可能な長期的解決策としては、持続可能な林業、リサイクルプログラム、信頼できるサプライチェーンの確保などが考えられます。とはいえ、最終用途製品の需要が高いにもかかわらず、原材料の価格変動がクラフト紙市場の成長を制限し続ける可能性は高い。

可能性:プレミアム&ラグジュアリー・パッケージングのトレンド

企業が耐久性と美観のバランスを追求する中、プレミアムでラグジュアリーなパッケージングのトレンドに後押しされ、クラフト紙の需要は現在急増しています。河川や海、埋立地におけるプラスチック汚染に対する意識の高まりから、環境に優しい代替品が強く求められるようになりました。その結果、クラフト紙は生分解性で二酸化炭素排出量が少なく、しかも丈夫で汎用性が高いため、高級用途で人気を集めています。ナイキ、アディダス、ファーウェイなどの国際的なブランドは現在、ショッピングバッグや高級包装材にクラフト紙を利用しています。この変化は、消費者の期待の変化と、高品質の素材と工程を重視したいという要望を反映しています。クラフト紙は、耐湿性、耐折り目性、弾力性、滑り止めなどの機能的な利点を備えており、高級包装に適しています。さらに、クラフト紙はエンボス加工、箔押し、UVコーティング、ブランド印刷によってパーソナライズすることができ、シンプルな箱をエレガントなパッケージに変えることができます。特に化粧品、アパレル、ジュエリー、企業ギフトに適しています。クラフト紙のハングタグは一般的に衣料品に使用され、ケーキ、ペストリー、菓子などのベーカリーや食品パッケージにも採用されています。軽量で経済的なクラフト紙は、輸送コストを最小限に抑えることができ、環境にやさしく費用対効果にも優れています。持続可能性、耐久性、高品質を重視するクラフト紙は、世界的に高級パッケージの主要素材として位置づけられています。

課題 激しい競争と価格圧力

クラフト紙市場は非常に細分化されており、大手メーカー、地域メーカー、多数の小規模メーカーが混在しています。モンディ(Mondi)やスマーフィット・ウエストロック(Smurfit Westrock)のような国際的な大手企業は、スケールメリット、最新技術、広範なグローバル流通網を活用し、営業コストを削減し、高い利益率を達成しています。これとは対照的に、中小メーカーは高い生産コストを維持するのに苦労することが多く、市場での影響力は限定的です。地域企業や地元企業は、手頃な価格でカスタマイズされたサービスを市場のニッチに提供し、頻繁に価格を下げて顧客を引き付けることで競争しています。ほとんどのメーカーが同程度のグレードのクラフト紙を生産しているため、製品の差別化が難しく、その結果、価格が重要な競争要因となっています。このような価格競争への依存度の高さは、既存参入企業にとっても新規参入企業にとっても収益性を低下させかねません。インドや東南アジアのような急速に発展している市場では、幅の狭い製紙工場は特に価格に敏感で、電子商取引や地元のケータリングなどの急成長分野での受注競争に躍起になっています。さらに、特にアジアでは安価なクラフト紙が流入しており、北米や欧州のような成熟市場の大手グローバル企業にとって脅威となっています。技術革新を行わず、効率を高めず、高付加価値クラフト紙や特殊クラフト紙の生産を拡大しない企業は、無用の存在になる危険性があります。そのため、需要が伸び続ける一方で、クラフト紙業界は激しい競争と価格安定を維持するための苦闘という長期的な課題に直面しています。

主要企業・市場シェア

クラフト紙市場のエコシステムは、原料供給業者、製造業者、流通業者、最終用途産業が相互にリンクした生態系を構成しており、これらすべてが市場拡大を決定づける重要な役割を担っています。バリューチェーンは、木材から得られるバージン繊維を供給するパルプメーカーを中心とする原料サプライヤーから始まります。次に重要なコネクターは、パルプを晒クラフト、晒サック、未晒サック、晒サックなどのクラフト紙に加工するメーカーです。これらのメーカーは、近代的で先進的な抄紙機への投資、増大する需要を満たすためのエネルギー効率に優れたプロセス統合、そして環境基準の達成に取り組んでいます。ディストリビューターや卸売業者は、地域市場や国際市場に製品を均等に供給するための仲介者であり、小規模のコンバーターや印刷業者も支援しています。川下レベルでは、食品・飲料、電子商取引、建設、農業、ヘルスケアなどのエンドユーザー産業が主要な消費者です。

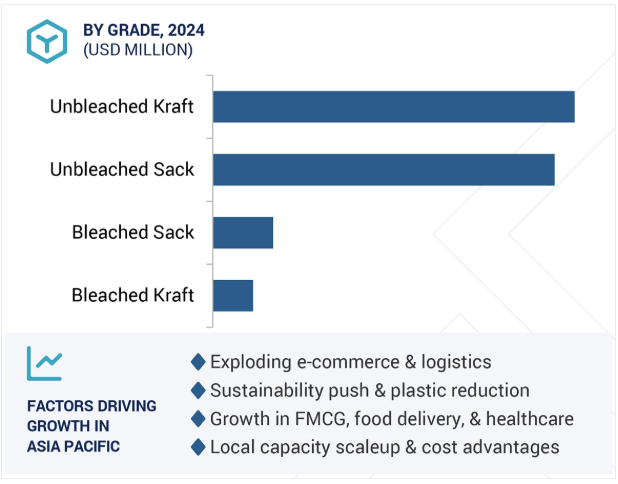

2024年のクラフト紙市場は未晒クラフトが最大シェア

グレード別のクラフト紙市場は、高い引張強度、安価で様々な用途に耐える能力、様々な産業における柔軟性により、未晒クラフト紙が支配的。未晒クラフト紙は漂白せず、縞模様の茶色を維持するため、高強度の包装工程に最適です。その強度と耐摩耗性から、段ボール箱、食料品袋、包装紙、工業用袋などの素材として選ばれており、電子商取引、物流、建設、農業の分野で最も人気があります。無漂白クラフトを使用する最も大きなメリットのひとつは生産コストの低さです。このようなコスト効率は、手頃な価格でありながら堅牢で信頼性の高い製品を常に求めている、大量生産パッケージングにおいて鍵となります。また、無漂白クラフトは加工工程が少ないため、環境への影響も少なく、消費者や企業がどのような包装材を使用したいかという環境に対する感度が高まっていることと一致しています。電子商取引や小売業界は急速に拡大し、保護包装の需要が高まっています。未晒クラフト紙は、その強度、環境への優しさ、コストパフォーマンスの高さから、最も人気のある選択肢として浮上してきました。その結果、世界の多くの地域でクラフト紙市場の主要グレードとなっています。

2024年のクラフト紙市場で最大のシェアを占める工業用袋

工業用袋は、主に様々な産業で広く使用され、重荷重用途に対応できることから、包装形態の点でクラフト紙市場の最大セグメントを占めています。クラフト紙は丈夫で耐久性があり、破れにくいことで知られており、マルチウォールバッグやサックバッグの製造に最適です。これらの袋は、セメント、肥料、動物飼料、化学薬品などのバルク品や、小麦粉や砂糖などの顆粒を包装するために一般的に使用されています。頑丈な包装を必要とする産業では、保管、取り扱い、長距離輸送の際に内容物を保護するクラフト紙工業用袋が役立っています。建設分野、特に発展途上地域での需要の高まりにより、クラフト紙袋に入った建築資材、特にセメントの消費が増加しています。同様に、農業や食品加工産業では、穀物の輸送、食品成分の包装、農作物の種子の保管などの目的でクラフト紙袋を利用しています。これらの袋は費用対効果が高いだけでなく、リサイクルも可能なため、プラスチック包装に代わる環境に優しい代替品となっています。プラスチックの使用量削減を強調する政府の政策や企業の関心と一致していることが、クラフト紙袋の魅力をさらに高めています。さらに、クラフト紙製産業用袋は、耐湿性、構造的サポート、製品寿命の延長のためにコーティングやインターリーブ加工が可能で、幅広い用途に使用できます。また、印刷が可能なため、効果的なラベリングやブランディングが可能で、化学薬品や食品など規制の厳しい分野でのコンプライアンスに欠かせません。これらの機能的、経済的、持続可能な利点を総合すると、工業用袋はクラフト紙業界において支配的な包装形態として確固たる地位を築いています。

2024年のクラフト紙市場で最大のシェアを占めるのは食品・飲料業界

食品・飲料業界は、環境に優しく、安全で耐久性のあるパッケージングソリューションの利用が多いため、クラフト紙市場で最大のシェアを占めています。クラフト紙は堅牢性と柔軟性を兼ね備えているため、焼き菓子、スナック菓子、菓子、生鮮食品、飲料など様々な食品の包装に最適です。クラフト紙は、パウチ、袋、カートン、ラップ、持ち帰り用袋などによく使用され、いずれも外食産業で高い需要があります。クイックサービスレストラン、カフェ、オンラインフードデリバリーサービスの人気の高まりに伴い、印刷クラフト紙ベースのパッケージの需要が急増しています。この需要の増加は、プラスチックの代替品としてのクラフト紙の機能性と環境に優しいことが主な要因です。世界中の政府が使い捨てプラスチックに対して厳しい規制を実施しているため、持続可能性は非常に重要な考慮事項です。その結果、食品・飲料メーカーは生分解性素材へとシフトしています。また、消費者の環境意識も高まっており、環境負荷の少ないパッケージ、特に紙ベースのパッケージが好まれるようになっています。クラフト紙は、食品の安全性、通気性、製品の鮮度を確保することで、こうした要求に応え、食品に直接触れる用途に適しています。調理済み食品や飲料は急速に消費されるため、この分野でクラフト紙の使用を強化する必要性が高まっています。さらに、クラフト紙はブランディングやマーケティングに有利で、競争の激しい業界で消費者にアピールするために不可欠です。その高い品質は、注目を集めるスマートな印刷を可能にします。こうした利点が、クラフト紙市場における食品・飲料業界の成長を後押ししています。

アジア太平洋市場は、経済成長、人口動態の変化、エンドユーザー産業からの旺盛な需要が相まって、現在クラフト紙市場で最も急成長している市場です。中国、インド、東南アジアなどの国々では、電子商取引や物流の急速な拡大により、紙製メーラーやクラフトベースの保護包装の使用が増加しています。インターネットの普及とクイック・コマース・プラットフォームの台頭も、組織と消費者の両方が持続可能で耐久性のある包装ソリューションを求める中で、この需要に貢献しています。この傾向の背景にある重要な要因は持続可能性です。この地域の政府は使い捨てプラスチックの使用を削減するための厳しい措置を実施しており、そのため小売業者やメーカーはクラフト紙のようなリサイクルや生分解性の高い選択肢を取り入れるようになっています。さらに、環境に優しい包装に対する消費者の意識が高まり、食品、飲料、パーソナルケア製品などの分野での利用が拡大しています。都市化の進行、人口の増加、可処分所得の増加は、包装食品、医薬品、ファストムービング消費財の消費をさらに押し上げています。特に医療用包装では、滅菌可能なラップや医療用パウチへのクラフト紙の使用が顕著に増加しています。これらの要因により、アジア太平洋地域は世界経済の中で最も急成長しているクラフト紙市場となっています。

2025年5月、モンディはチェコ共和国のシュテティ工場で2024年12月に最新鋭の抄紙機を稼働させることを発表しました。最初の生産試験では、高強度、優れた走行性、安定した品質を実現し、卓越した性能を示しました。この新しい抄紙機は、紙ベースの軟包装に対する需要の高まりに対応するモンディの能力を強化し、グループの垂直統合型紙袋事業をさらに強化します。また、モンディのクラフト紙ポートフォリオ全体の生産効率の最適化にも貢献します。

2025年6月、持続可能な包装の世界的リーダーであるインターナショナル・ペーパーは、ユタ州ソルトレイクシティに新たな包装施設を建設する可能性を戦略的に評価することを発表しました。この構想は、米国全土に製造能力を拡大するという同社の広範な成長戦略に沿ったものです。インターナショナル・ペーパー社は、ユタ州を新たな拠点として検討することで、同地域でのプレゼンスを強化し、高品質で持続可能なパッケージング・ソリューションに対する需要の高まりにより効果的に対応することを目指しています。

2025年5月、Billerud社がリサイクル可能なヒートシール紙を開発。

2024年7月、完全に自動化されたオンデマンド・パッケージング・ソリューションの世界的リーダーであるCMCパッケージング・オートメーションと戦略的パートナーシップを締結。この提携の一環として、モンディはCMCの高度なパッケージング・システムに優先的に使用されるクラフト紙のサプライヤーに指名されました。モンディとCMCは、両社の強みを生かした革新的なパッケージング技術の開発に取り組んでいきます。このパートナーシップは、優れた製品品質、業務効率の向上、環境持続可能性の強化を顧客に提供することを目的としています。

キーワードの主なプレーヤー

Mondi (UK)

International Paper (US)

Smurfit Westrock (Ireland)

Stora Enso (Finland)

Canfor (Canada)

Nordic Paper Holding AB (Sweden)

Billerud (Sweden)

Segezha Group (Russia)

Oji Holdings Corporation (Japan)

APP Group (Indonesia)

Heinzel Group (Austria)

CMPC (Chile)

Nippon Paper Industries Co., Ltd. (Japan)

Gascogne Group (France)

Klabin S.A. (Brazil)

【目次】

はじめに

27

研究方法論

32

要旨

41

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 人口増加と消費者需要の高まり- 持続可能な包装に対する需要の高まり- 成長する医薬品セクター- 世界的な電子商取引の急成長 RESTRAINTS- 原材料価格の変動- 持続可能な代替素材との競争激化 OPPORTUNITIES- パーソナルケアおよび化粧品包装の拡大- プレミアムおよび高級包装のトレンド- 新興市場での需要の高まり- プラスチック禁止に関する政府の規制 CHALLENGES- 激しい競争と価格圧力- 先進的な機械のための高額な設備投資

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制情勢 規制機関、政府機関、その他の組織 主要な規制と基準

5.7 価格分析 主要企業の平均販売価格動向(グレード別、2024年 平均販売価格動向(地域別、2021~2024年

5.8 貿易分析 輸出シナリオ(HSコード4840) 輸入シナリオ(HSコード4840)

5.9 技術分析 主要技術- 漂白プロセス- 先進コーティングとバリアコーティング 副次的技術- デジタル印刷とフレキソ印刷技術 副次的技術- 偽造防止と追跡ソリューション

5.10 特許分析

5.11 ケーススタディ分析 ランパックはネオファーマ社に、発泡ポリスチレン廃棄物を配合したクラフト紙と樹脂を ベースにした複合材料の環境に優しい保護包装性能評価を提供

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 主要会議とイベント(2025~2026年

5.15 投資と資金調達のシナリオ

5.16 AIのクラフト紙市場への影響 導入 AIのクラフト紙市場への影響

5.17 マクロ経済分析 GDP動向と予測

5.18 2025年米国関税のクラフト紙市場への影響 主要関税率の価格影響分析 国・地域への影響-米国、アジア太平洋地域、欧州 最終用途産業への影響

クラフト紙市場:グレード別

87

6.1 はじめに

6.2 汎用性、強度、持続可能性が需要を牽引する未晒クラフト紙

6.3 漂白クラフト紙は高級感のある外観と印刷適性が需要を促進

6.4 工業用及び農業用需要の高まりが市場を牽引する未晒しサック

6.5 漂白クラフト紙はブランド包装と消費者向け包装の需要増が市場成長を促進

クラフト紙市場:包装形態別

93

7.1 はじめに

7.2 ラップ 食品とヘルスケア産業におけるクラフト紙ラップの使用増加が市場を牽引

7.3 袋物 多用途で環境に優しく、費用対効果の高い袋物への需要の高まりが市場を牽引

7.4 封筒 宅配便、小包、施設向け用途の拡大が市場を後押し

7.5 食料品用袋 使い捨てプラスチック袋に関する政府主導の規制と持続可能性への懸念が市場を促進

7.6 工業用袋 農業、化学、建設業界における高強度クラフト紙ベースの工業用袋の需要拡大が市場を牽引

クラフト紙市場、最終用途産業別

99

8.1 はじめに

8.2 食品・飲料 包装食品の需要増加が市場を牽引

8.3 医薬品 世界的なヘルスケア貿易の増加が市場を牽引

8.4 建築・建設 セメント生産の増加とインフラ整備が市場を牽引

8.5 パーソナルケア&化粧品:ダイレクトセリングと環境に優しい包装ニーズが市場を牽引

8.6 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PK 7361

- 世界の自動車用チャージエアクーラー市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- レーザーセンサーの世界市場規模調査:提供、タイプ、用途、エンドユーザー産業別、地域別予測:2022-2032年

- 世界のイソステアリン酸市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 臨床微生物学の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し

- 世界の医薬品品質管理ソフトウェア(QMS)市場規模/シェア/動向分析レポート(2025年~2030年):電子標準作業手順書、是正措置&予防措置、コンプライアンス

- 飛行機用合板市場:グローバル予測2025年-2031年

- 世界の赤外線検出器市場(~2030年):サーマル検出器別(焦電型、サーモパイル)、光検出器別(ガリウムヒ素インジウム)

- 世界の空気圧混合機器市場

- 世界のAIエージェント市場規模/シェア/動向分析レポート:エージェントの役割別、提供形態別、エージェントシステム別(~2030年)

- 世界の炭水化物市場(2025 – 2032):種類別、供給源別、形態別、用途別、地域別分析レポート

- 滅菌済み皮下注射用使い捨て注射器市場2025年(世界主要地域と日本市場規模を掲載):従来の注射器、安全注射器

- 次亜塩素酸ナトリウム溶液の世界市場