市場概要

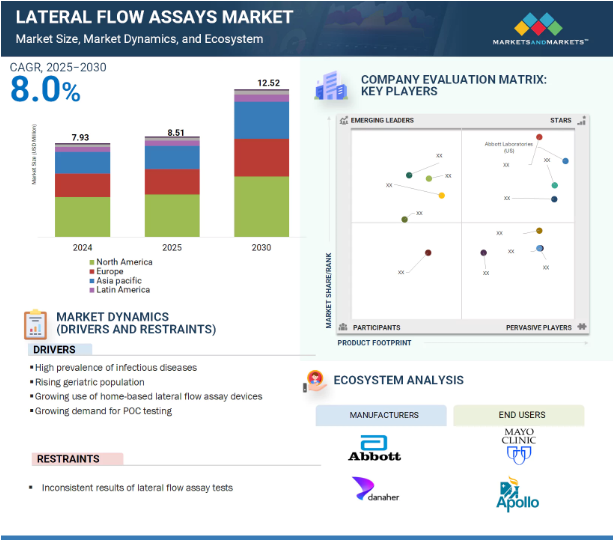

ラテラルフローアッセイの世界市場規模は、2024年には79億3,000万米ドルでしたが、2025年には85億1,000万米ドルに達し、2025年から2030年にかけて年平均成長率8.0%で推移すると予測されています。世界的な感染症の持続的な増加により、迅速で利用しやすい診断が求められており、病院や診療所から家庭や遠隔地の診療所まで、さまざまな環境でのLFAの採用が加速しています。さらに、世界的な高齢化により、慢性疾患や心臓疾患の日常的なモニタリングの必要性が高まっており、ホームベースやポイントオブケアでのLFAソリューションの利用が拡大しています。スマートフォン対応リーダー、AIを活用した分析、マルチプレックス対応アッセイなどのイノベーションがこのシフトをさらに後押しし、使いやすさ、接続性、診断精度が向上しています。同時に、妊娠、不妊、感染マーカーの自己検査を含む家庭用検査キットの広範な展開により、LFA装置に対する消費者の受容性と快適性が高まり、POCおよび家庭用LFAに対する規制当局の承認が市場拡大を後押ししています。

LFAの採用は、注目すべき制約によって抑制されています。LFAは分子検査やラボベースの検査よりも感度や特異度が低いことが多く、偽陽性や偽陰性の結果を招き、広く臨床に受け入れられる妨げとなっている。

推進要因:感染症の高い蔓延率

衛生環境と医療における顕著な進歩にもかかわらず、感染症による世界的な負担は依然として大きい。非感染性疾患が病気と死亡の主要な原因であることに変わりはありませんが、感染症は依然として世界的に公衆衛生上の深刻な課題となっています。世界保健機関(WHO)の「世界結核レポート2024」によると、結核は2023年にCOVID-19を抜いて感染症による死亡者数のトップに浮上しました。この年、新たに結核と診断された人は約820万人。2024年4月現在、WHOは世界で760万人以上のデング熱感染者を報告し、そのうち340万人が感染が確認され、16,000人以上が重症と分類され、3,000人以上が関連死しています。デング熱は過去5年間で世界的に急増しており、中でも南北アメリカ大陸での増加が顕著です。2024年4月末までに、アメリカ大陸だけで報告された感染者数は700万人を超え、2023年に記録した460万人を上回りました。この数字は、2023年の同時期に報告された患者数の約3倍であり、アウトブレイクの深刻さが加速していることを物語っています。このような感染症の高い流行は、ラテラル・フロー・アッセイを含む高度なアッセイに対する大きな需要を生み出しています。

阻害要因:ラテラル・フロー・アッセイの検査結果の一貫性のなさ

ラテラル・フロー・アッセイ(LFA)検査には、迅速な納期、使いやすさ、手頃な価格といった利点がある一方で、特にELISAやPCRのような確立された検査技術と比較した場合、その精度と信頼性のばらつきに大きな欠点があります。

LFAは、特に分析対象物の濃度がアッセイの検出限界に近い場合、感度と特異性に関する課題に直面することがよくあります。これは、検査対象物質の濃度が非常に低く、アッセイによる正確な同定が困難な場合に起こり得ます。さらに、サンプルの取り扱い手順にばらつきがあると、結果の正確性がさらに損なわれる可能性があります。このような課題により、実際には分析物が存在するにもかかわらず検出されない偽陰性や、分析物が存在すると誤って認識される偽陽性が生じる可能性があります。このような検査結果の不正確さは、臨床的な意思決定に大きな影響を与え、不適切な患者ケアや最適とは言えない健康転帰をもたらす可能性があります。

例えば、結核スクリーニングでは、抗原ベースの LFA 検査の中には、HIV 陽性患者では感度が低下するものがあります。同様に、マラリア診断では、特定のLFAツールは寄生密度の低い症例を検出する能力が低下しており、これは特に感染量の少ない地域や撲滅活動中に問題となります。

可能性:進化するラテラル・フロー・アッセイの応用

過去 20 年間に、ラテラル・フロー・アッセイ(LFA)は大きな進歩を遂げ、従来の感染症検出の用途から、ポイントオブケア(POC)や診断の場での幅広い用途へと移行しました。これらの革新的なアッセイは現在、非侵襲的な唾液ベースの診断や行動的健康スクリーニングに役立っており、身体的・精神的健康の迅速な評価を提供しています。農業分野では、LFAは遺伝子組み換え生物の検出や作物の品質評価にユーティリティが活用され、食品の安全性を促進しています。また、炭疽菌などの生物兵器検出にも重要な役割を果たし、生物学的脅威に対する安全対策を強化しています。さらに、LFAは製造施設内の汚染酵素を特定し、製品の安全性を確保するための環境モニタリングに採用されています。一方、食品微生物学では、大腸菌、サルモネラ菌、リステリア菌などの有害な病原体の検出に不可欠であり、これにより公衆衛生を保護し、食中毒を予防しています。

オラシュア・テクノロジーズ(アメリカ)は、唾液ラテラル・フロー・アッセイ(LFA)検査の分野で著名な企業です。唾液ベースのLFAは、特に薬物乱用検出用として人気が高まっており、これらのシステムのいくつかはFDAの販売許可を得ています。しかし、これらの検査は主に定性的なものであることに注意することが重要です。

課題 ラテラル・フロー・アッセイ製品の償還制限

特に、高齢化や慢性疾患の蔓延などの要因により医療費が増加する中、保険償還の問題は、様々な国でラテラル・フロー・アッセイ(LFA)ベースの診断検査の普及を大きく妨げています。特に、従来のフィー・フォー・サービス・モデルから、提供されるサービスの量よりも患者の転帰を優先するバリュー・ベースの償還システムへとシフトしていることを考慮すると、保険業者は新しい診断ツールの必要性と価値をますます精査するようになっています。その結果、治療経路に直接影響を与えることなく、主に臨床的な意思決定をサポートする診断検査は、適切な償還を得るのに苦労することが多く、ユーティリティの低下や資金不足を招きます。このサイクルは、LFAに基づく検査の実用化を制限するだけでなく、医療成果の改善におけるLFAの認知度や価値を低下させます。

こうした償還の制限は、いくつかの地域でLFA診断薬市場の成長に大きな影響を与えています。例えば英国では、国民保健サービス(NHS)が医療報酬の約75%を占めています。NHSのプライマリーケアでは、クリプトコッカス症の検出に使用されるクリプトコッカス抗原(CrAg)検査など、所定のラテラルフロー装置に適用範囲が限定されています。しかし、心臓マーカーや妊娠検査用など、処方されていないLFAキットに対する専用の償還方針はありません。

主要企業・市場シェア

ラテラル・フロー・アッセイ市場のエコシステム市場マップは、この市場に存在する要素で構成され、関与する機関のデモンストレーションでこれらの要素を定義します。製品には、流通チャネルやエンドユーザーも含まれます。製品別には、キット&試薬やリーダーなどの種類別製品が含まれます。各種ラテラルフローアッセイのメーカーには、研究、製品開発、最適化、上市に携わる組織が含まれます。販売業者には、ラテラルフローアッセイ製品のマーケティングを行う組織と連携している第三者機関やEコマースサイトが含まれます。研究および製品開発には、社内の研究施設、受託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。最終顧客は、ラテラルフローアッセイ市場のサプライチェーンにおける主要なステークホルダーです。一方、投資家/資金提供者、医療規制機関は、この市場における主要なインフルエンサーです。

製品別では、キット&試薬セグメントが2030年まで最大セグメントになると予測されています。

製品別に見ると、ラテラルフローアッセイ市場はラテラルフローリーダーとキット&試薬に区分されます。ラテラルフローアッセイ市場では、キット・試薬セグメントが優勢に浮上。この大きな市場シェアの背景には、医療従事者と消費者の双方にとって便利で利用しやすい迅速診断ソリューションに対する需要の高まりがあります。具体的には、感染症の検出、妊娠検査、心臓マーカーや代謝マーカーのモニタリング、薬物スクリーニングなど、さまざまな用途におけるポイントオブケアや在宅検査オプションの人気が顕著に高まっています。

医療制度が進化し、消費者が健康に対してより積極的になるにつれて、使いやすいだけでなく、費用対効果が高く、信頼性の高い検査ソリューションの必要性が重視されるようになっています。この傾向は、臨床現場でのタイムリーな意思決定を強化する迅速な診断機能に対する継続的な要望によって強化されています。その結果、キット・試薬部門は市場において優位性を維持し、ラテラルフローアッセイ業界における継続的な技術革新と成長を促進すると予測されます。

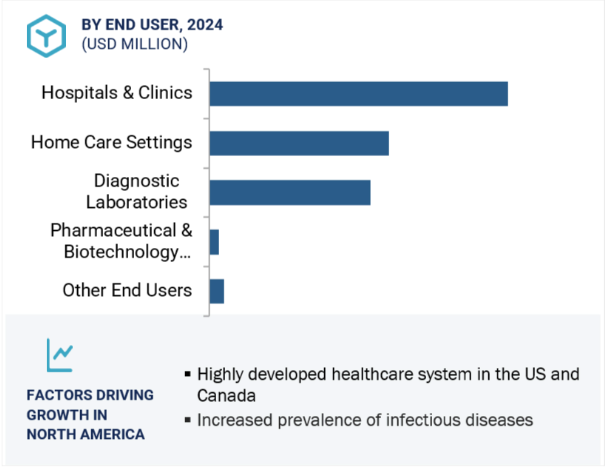

エンドユーザー別では、病院・診療所が調査期間を通じて最大セグメントとなる見込みです。

ラテラルフローアッセイ(LFA)市場は、エンドユーザーに基づいて顕著にセグメント化され、病院と診療所が2024年および予測期間を通じて最大のシェアを占めています。LFAは、感染症の検出、心臓マーカーのモニタリング、妊娠・不妊検査の実施、薬物スクリーニングの促進など、幅広い用途に迅速なポイントオブケア診断を提供する上で重要な役割を果たしています。結果が即座に得られるため、医療従事者は迅速な臨床判断を下すことができ、特にタイムリーな介入が重要な緊急医療の現場では、患者の処理能力と転帰が向上します。

アッセイ性能の継続的な向上は、感度、特異度、信頼性を高めるため、病院や診療所におけるLFAの採用をさらに促進しています。さらに、医療の分散化が強調される昨今、迅速かつ効率的な診断ソリューションへの世界的なシフトが、臨床ワークフローへのLFAの統合を後押ししています。病院や診療所におけるLFAの将来は、技術の進歩や迅速診断に対する需要の高まりに後押しされ、大幅な成長を遂げるでしょう。これらの革新的な検査は、より迅速で正確な結果をもたらし、患者ケアの向上と健康アウトカムの改善を約束します。LFAは、ヘルスケアの状況を一変させる不可欠なツールとなる準備が整っています。

北米は、先進的な医療インフラ、高い医療支出、主要医療機器メーカーの強い存在感により、世界のラテラルフローアッセイ市場をリードしています。高齢者人口の増加、慢性疾患や感染症、STIの罹患率の増加、革新的な新製品の迅速な導入が、ラテラルフローアッセイ市場における北米の優位性の要因です。

アメリカのLFA市場は、複数の大規模病院や医療システムの存在、規制の変化、同国における高齢者人口の増加により、有利な成長機会を提供すると期待されています。高度な医療ソリューションへの需要が高まるにつれ、LFA分野では技術革新と患者ケアの革新が進むと考えられます。さらに、価値観に基づく医療を目指すトレンドが、医療提供者が効率的かつ効果的なLFAソリューションを求める原動力となっています。また、ほとんどのグローバルプレーヤーはアメリカに拠点を置いており、研究開発の拠点として、新規参入や継続的な改善を促す競争環境の醸成に貢献しています。医療インフラとテクノロジーへの投資が増加しているアメリカは、LFA市場の将来形成において主導権を握る立場にあります。

研究開発への積極的な投資、有利な償還政策、確立された医療機器エコシステムにより、北米はラテラルフローアッセイ市場の主要地域となっており、今後も成長が見込まれています。

2022年7月、MedLab (2022)、アボット社は、高感度、フィンガースティック形式のLFAベースのHCV抗体、ピロリ菌抗体、B型肝炎表面抗原の一連の新しいイムノクロマト迅速検査を発表。

2022年5月、bioMerieux SA(フランス)はSpecific Diagnostics Ltd. (米国)を買収。(アメリカ)を買収。この買収により、同社は迅速な抗菌薬感受性試験(AST)システムを開発する予定。

ラテラルフローアッセイ市場の主要企業

Abbott Laboratories (US)

F. Hoffman-La Roche Ltd. (Switzerland)

Danaher Corporation (US)

Siemens AG (Germany)

Becton, Dickinson and Company (US)

bioMérieux SA (France)

Thermo Fisher Scientific, Inc. (US)

Revvity, Inc. (US)

Hologic Inc. (US)

QIAGEN N.V. (Netherlands)

QuidelOrtho Corporation (US)

Merck KGaA (Germany)

Surmodics, Inc. (US)

OraSure Technologies Inc. (US)

Chembio Diagnostics Inc. (US)

DCN Diagnostics (US)

Polysciences, Inc. (US)

Abingdon Health (UK)

Oranoxis, Inc. (US)

AESKU.Group GmbH (Germany)

Xiamen Biotime Biotechnology Co., Ltd. (China)

Bio Group Medical Systems S.R.L (Italy)

Pharmact GmbH (Germany)

Biopanda Reagents Ltd. (Ireland)

Artron Laboratories (Canada)

【目次】

はじめに

35

研究方法論

40

要旨

53

プレミアムインサイト

57

市場概要

60

5.1 はじめに

5.2 市場ダイナミックス 食品・飲料業界におけるラテラルフローアッセイに対する需要の高まり – オミクロンCOVIDの出現 課題- ラテラルフローアッセイ製品に対する償還の制限 – 検査開発に必要な高品質の原材料の調達難

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(アプリケーション別) 平均販売価格動向(地域別

5.5 エコシステム

5.6 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.7 特許分析ラテラルフローアッセイの特許公開動向ラテラルフローアッセイ特許の上位出願者(企業)管轄分析:ラテラルフローアッセイ市場における特許の上位出願者(国

5.8 バリューチェーン分析

5.9 技術分析 主要技術:ラテラルフローアッセイ 隣接技術:エリサ(酵素結合免疫吸着測定法)

5.10 ケーススタディ分析 ケーススタディ1: クィデル社、より広い検出域を持つ新検査を発表 ケーススタディ2: アビントン、より質の高い高感度検査を提供 ケーススタディ3:シーメンス、急性心筋梗塞を迅速に検出する高感度トロポニンi 測定法を提供

5.11 規制分析 規制ランドスケープ- 北米- ヨーロッパ- アジア 規制機関、政府機関、その他の組織- 北米- ヨーロッパ- アジア太平洋地域- 中南米- その他の地域

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.13 隣接市場分析

5.14 主要会議とイベント(2023-2024年

5.15 貿易分析 診断検査試薬の輸入データ 診断検査試薬の輸出データ

5.16 業界動向 ラテラルフローアッセイによるHIV検出 LFAリーダーの利用可能性により定量ラテラルフローアッセイの採用が増加

5.17 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.18 ラテラルフローアッセイ市場:インフレと景気後退の影響

5.19 ラテラルフローアッセイ市場における人工知能(AI)

5.20 未充足ニーズ/エンドユーザーの期待

5.21 投資/ベンチャーキャピタル

ラテラルフローアッセイ市場:製品別

87

6.1 導入

6.2 POC検査需要の高まりが市場を牽引するキット&試薬

6.3 リーダー デジタル/ハンドヘルドリーダー – 技術的進化と精度が普及を促進 ベンチトップリーダー – 患者あたりの診断コストの低減が普及を促進 廃棄可能/再利用可能ラテラルフローアッセイリーダーに関する洞察 臨床診断用ラテラルフローリーダー市場:種類別

ラテラルフローアッセイ市場:用途別

98

7.1 はじめに

7.2 臨床検査 感染症検査- 蚊媒介性疾患- COVID-19- インフルエンザ- 性感染症- 肝炎- 結核- その他の感染症 心筋マーカー検査 トロポニンIおよびT- CK-MB- BNPおよびNT-proBNP- ミオグロビン- D-ダイマー- その他の心臓マーカー検査 妊娠および生殖能力検査- 妊娠検査- 生殖能力検査 コレステロール/脂質検査- 生活習慣の変化、 技術の進歩と職場での薬物検査への関心の高まりが市場を牽引 その他の臨床検査

7.3 動物用診断薬 感染症の流行が市場を牽引

7.4 食品安全・環境検査 高感度と使いやすさがアッセイ需要を押し上げる

7.5 医薬品開発・品質検査 製品の安全性と品質保証への関心の高まりが市場成長を後押し

ラテラルフローアッセイキット&試薬市場、技術別

148

8.1 導入

8.2 サンドイッチアッセイは臨床検査への幅広い応用が市場成長をサポート

8.3 競合アッセイはサンドイッチアッセイに比べて選択性と感度が低く、市場成長の妨げに

8.4 臨床医の間で多項目検出アッセイの採用が増加し、市場を牽引

臨床検査用ラテラルフローアッセイ市場:サンプル種類別

155

9.1 導入

9.2 感染症検査における血液サンプルの使用が市場を牽引

9.3 尿サンプル 妊娠検査や乱用薬物検査における尿サンプルの使用増加が市場を牽引

9.4 唾液サンプル 唾液サンプルの収集、輸送、分析が容易で低コストであることが普及を後押し

9.5 その他のサンプル

ラテラルフローアッセイ市場、エンドユーザー別

161

10.1 導入

10.2 POC検査の利用が増加する病院・診療所が市場を牽引

10.3 在宅医療現場における遠隔モニタリングの普及が市場を牽引

10.4 尿検査や血液検査では、専門的な環境よりも検査室での検査が主に好まれる 10.5 製薬・バイオテクノロジー企業

10.5 製薬・バイオテクノロジー企業は製品の安全性を重視する傾向が強まり、ラテラルフ ローアッセイの採用を促進

10.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4158

- 冷却水制御弁市場2025年(世界主要地域と日本市場規模を掲載):2方向、3方向、その他

- 電源コードの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のソフトウェア定義型車両(SDV)市場

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別

- 車載用xMR磁気センサーの世界市場2025:種類別(AMR磁気センサ、GMR磁気センサ、TMR磁気センサ)、用途別分析

- クリケットグローブの世界市場

- HVAC温度トランスミッターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のバナナ粉市場規模/シェア/動向分析レポート(2025年~2032年):食品、飲料、ペットフード、その他

- 3-メトキシプロペン(CAS 627-40-7)の世界市場2019年~2024年、予測(~2029年)

- 溶接材料市場2025年(世界主要地域と日本市場規模を掲載):溶接棒、ソリッドワイヤ、フラックス入りワイヤ、サブマージアークワイヤ、フラックス

- 廃溶剤回収機の世界市場