市場概要

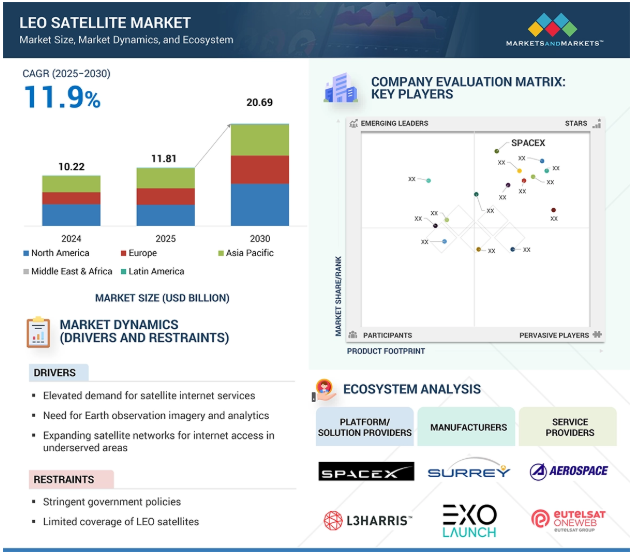

LEO衛星の市場規模は、2025年の118.1億米ドルから2030年には206.9億米ドルに達すると予測され、年平均成長率は11.9%。LEO衛星産業の数量は、2025年の3,722ユニットから2030年には5,175ユニットに成長すると予測。この成長の原動力は、いくつかの主要な要因によるものです。衛星インターネットサービスに対する世界的な需要の高まり、特に遠隔地やサービスが行き届いていない地域での需要の高まり、LEO衛星群の大規模な配備の促進。また、農業、防衛、気候監視など、地球観測画像や分析への依存度が高まっていることも需要を後押ししています。さらに、小型化と費用対効果の高い打ち上げオプションの進歩によって可能になったキューブサットの普及は、より柔軟なミッション能力を提供します。ブロードバンド接続が戦略上必要不可欠になるにつれ、LEO軌道上の衛星ネットワークの拡大は、商業団体と政府関係者の双方にとって極めて重要なインフラとして浮上しています。

推進要因:衛星インターネット・サービスへの需要の高まり

特に、地上インフラが整備されていない遠隔地や未整備地域では、低コストの高速ブロードバンドに対する需要が世界中で高まっています。小売、エネルギー、銀行などさまざまなセクターが、信頼性が高く安全なデータ伝送を必要としており、LEO衛星ネットワークはますます現実的なソリューションとなっています。先進国、発展途上国を問わず、政府はデジタル・インクルージョンを優先しており、それがLEO衛星コンステレーションへの投資を促進しています。農村地域の消費者も、手頃な価格で信頼できるインターネット・アクセスを求め、この成長に貢献しています。ビデオストリーミング、eラーニング、リモートワークの台頭は、この傾向をさらに強めています。さらに、アメリカのFCCのRural Digital Opportunity Fundなど、政府が支援する補助金やプログラムがLEOネットワークの拡大を後押ししています。同時に、フェーズドアレイアンテナや衛星間レーザーリンクなどの技術進歩により、衛星の効率と性能が向上しています。衛星インターネットとAI、IoT、スマートシティや自律走行車などのコネクテッド・モビリティとの融合は、従来の通信にとどまらない需要の広がりを見せています。Starlink、OneWeb、AmazonのKuiperのような企業がこの動きの最前線にあり、何千もの衛星のコンステレーションを提案しています。グローバルなコネクティビティが重要な社会経済的要請となるにつれ、LEOプラットフォーム経由の衛星ブロードバンドは、特に光ファイバーや地上波のソリューションが法外に高価な地域で、重要なインフラとして台頭してきています。

制約: LEO衛星のカバー範囲の狭さ

LEO衛星は、より高速なデータ伝送と低遅延を提供しますが、カバー範囲と調整に関する重大な課題を伴います。各LEO衛星がカバーする範囲は、常に地球のごく一部に限られるため、グローバルで中断のないサービスを提供するには、コンステレーションとして数百、数千の衛星を配備する必要があります。この要件は、1基で地球表面の3分の1をカバーできるGEO衛星に比べて、配備、運用、保守のコストを大幅に増加させます。さらに、LEO衛星は地球に対して素早く移動するため、複雑なリアルタイムのネットワーク・ハンドオフなしに特定の場所で継続的なカバレッジを維持することは困難です。その結果、地上局や追跡アンテナを含む地上インフラはより複雑になり、資本集約的になります。さらに、LEO衛星の寿命は一般的に約5~7年と短く、頻繁な交換が必要となるため、長期的な持続可能性に課題があります。LEO衛星はまた、低高度での大気抵抗に関連する問題に直面し、燃料要件が増加し、軌道安定性が低下します。これとは対照的に、GEO衛星はより安定した環境で運用されるため、ハンドオフや燃料関連の問題に直面することが少なくなります。LEOシステムは特定の用途に合わせて調整することができますが、多数の衛星を調整し、同期したデータ伝送を確保することの複雑さが、エンジニアリングとコスト面で大きなハードルとなり、一部の市場での普及を妨げる可能性があります。

可能性:3Dプリンティング技術の台頭

3Dプリンティングの台頭は、特にラピッドプロトタイピング、コンポーネントの小型化、マスカスタマイゼーションなどの分野において、LEO衛星市場に大きなチャンスをもたらします。従来の製造とは異なり、3Dプリンティングでは金型が不要なため、コストが削減され、機敏な設計の繰り返しが可能になります。このプロセスは、少量生産が一般的な衛星部品にとって特に有益です。例えば、推進コンポーネント、構造要素、RFハードウェアでさえも、迅速に製造し、特定のミッション要件に合わせて調整することができます。さらに、3Dプリンティングは材料の無駄を最小限に抑え、製造リードタイムを短縮します。また、製造業者は、複数のコンポーネントを1つのプリントユニットに組み合わせることができるため、軽量化と構造効率の向上につながります。この能力は、LEOミッションで小型のキューブサットやスモールサットが増加する傾向に適しています。どのような高負荷部品が3Dプリンティングで確実に製造できるかについては不確定要素がありますが、航空宇宙グレードの材料とプリンターの精度の継続的な進歩により、この技術の実現可能性は着実に高まっています。さらに、3Dプリンティングは分散型製造をサポートし、混乱期のサプライチェーンの回復力を強化します。LEOミッションがますます商業的に主導され、コストに敏感になるにつれて、積層造形は柔軟でスケーラブルなアプローチを提供し、衛星の製造ワークフローにより深く統合される可能性があります。

課題:スペースデブリの増加に対する懸念

LEO衛星の増加により、スペースデブリの脅威が増大していることが大きな課題となっています。LEOはすでに何千もの衛星で混雑しており、さらに宇宙船を増やすと軌道上での衝突のリスクが高まります。補助的なペイロードとして打ち上げられることが多いマイクロサテライトやキューブサットは、この混雑の一因となっており、レーダー信号が小さいため追跡が困難です。ほとんどのLEO衛星は、使用済みロケットステージや破片の残骸を含む既存のデブリフィールドと交差する、人口密度の高い軌道で運用されています。デブリは秒速7kmを超える速度で移動するため、2,000km以下の軌道は特に脆弱です。その結果、たとえ小さな破片であっても、運用中の宇宙船にとっては危険なものとなります。この状況は、定期的な補給と軌道離脱を必要とするLEOコンステレーションの寿命の短さと容積の大きさによってさらに複雑になっています。Space-Track.orgによると、2023年5月現在、LEOには約14,000個の追跡可能なデブリ物体があります。この数字には、重大なリスクをもたらす未追跡の小さな破片は含まれていません。規制機関や民間事業者は、LEO環境の持続可能性を確保するため、宇宙交通管理システム、使用済み衛星の廃棄メカニズム、積極的なデブリ除去ソリューションの導入にますます迫られています。

LEO衛星のエコシステムは、サービスの開発、展開、提供に貢献する幅広い利害関係者から構成されています。主な参加者には、衛星メーカー、サブシステム・インテグレーター、ソリューション・プロバイダーなどがあります。投資家、ベンチャーキャピタル、資金提供機関は、初期段階の開発をサポートします。さらに、学術研究者、規制機関、国際的な許認可機関も、標準や政策の形成に重要な役割を果たしています。地上部門プロバイダー、打ち上げサービス会社、分析会社も、包括的なLEO衛星運用を促進する上で不可欠な存在です。

2025年には通信が最大のアプリケーションセグメントに

2025年には通信が最も高い市場シェアを占めると推定。リモートワークやオンラインストリーミングの増加により、信頼性の高いインターネットへの需要が大幅に増加しています。この需要は、特に従来のネットワークが不足しがちな地方や電波の届きにくい地域での接続性向上の必要性を浮き彫りにしています。低遅延で広範囲をカバーすることで知られるLEO衛星は、このような状況で特に価値があることが証明されています。SPACEXやAmazonのような大手企業は、グローバルなブロードバンドアクセスを提供することを目標に、大規模な衛星コンステレーションを打ち上げています。これらの衛星は、日常的なインターネット利用だけでなく、船舶、航空機、緊急サービスの通信を最も必要とするときにサポートするという重要な役割を担っています。衛星技術の進歩により、衛星の費用対効果が向上し、打ち上げが容易になりました。また、地上局と衛星接続の価格と信頼性も向上しています。さらに、各国政府は、周波数帯域の利用可能性を開放し、免許取得プロセスを簡素化することで、この成長を促進し、配信をさらに強化しました。全体として、LEO衛星の主な用途は引き続き通信であり、デジタルデバイドを縮小し、世界中のより多くの個人を接続するのに役立っています。

主要企業・市場シェア

予測期間中、レーザ/オプティカルが最も急成長する周波数セグメント

レーザー/光セグメントは、予測期間中に最も速い速度で成長する見込みです。その主な理由は、非常に高いデータ伝送能力と、安全で干渉のない動作です。レーザー通信システムは、光を利用して自由空間を通じてデータを伝送するため、従来の無線周波数(RF)システムをはるかに上回るデータ転送速度を実現します。このため、リアルタイムのビデオストリーミング、ブロードバンドインターネット、大量のリモートセンシングデータ伝送など、帯域幅を必要とするアプリケーションに最適です。さらに、レーザーリンクは衛星間通信を容易にし、地上局への依存を減らし、遅延とカバレッジ効率を向上させます。SPACEX、Amazon(Project Kuiperを通じて)、Facebook、Googleなどの大手企業や、Mynaric、Tesatなどの新興企業は、光通信端末に多額の投資を行っています。これらの端末は、拡張性があり、安全で、低遅延の地球低軌道(LEO)コンステレーションを実現するために不可欠です。レーザー通信の用途には、メッシュネットワークにおける衛星の相互接続、高高度プラットフォームの連結、UAVと地上局間の大容量データの中継などがあります。防衛、商業、科学ミッションにおいて、超高速で安全な接続に対する需要が高まるにつれ、レーザ通信と光通信は、周波数スペクトル内の戦略的成長分野として浮上しています。

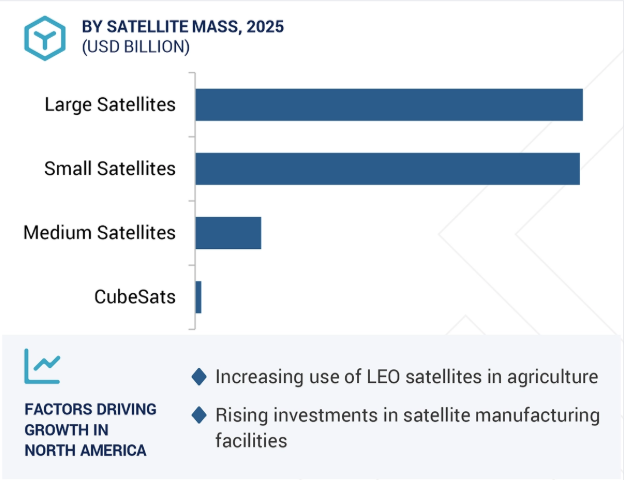

北米は、その技術力、豊富な投資機会、成長を促進する規制環境により、今後数年間はLEO衛星市場をリードすると予想されています。この地域には、SPACEX、OneWeb、Northrop Grummanなどの大手企業があり、高速インターネットや高度な通信サービスの需要増に対応するため、LEO衛星コンステレーションを急速に開発・展開しています。NASA、国防総省、連邦通信委員会などの政府機関は、資金を提供し、周波数を割り当て、業界の拡大を支援する政策を策定することで、衛星の技術革新を積極的に奨励しています。さらに、北米には先進的な打上げインフラと製造施設があり、衛星の製造と配備を迅速に行うことができます。電気通信、防衛、農業、スマートシティ構想などの主要部門から、信頼性が高く低遅延の接続ソリューションに対するニーズが高まっていることが、市場の成長を後押ししています。さらに、官民間の強力な協力関係やベンチャーキャピタルからの多額の投資により、技術開発と商業化がさらに進んでいます。これらすべての要因が組み合わさることで、北米をLEO衛星市場における支配的な勢力として位置づける盛んなエコシステムが形成され、予測期間を通じてその継続的な成長とリーダーシップが確保されています。

2024年10月、ノースロップ・グラマン(アメリカ)は米宇宙開発庁(SDA)から、増殖型戦闘機宇宙アーキテクチャ(PWSA)のトランシェ2トランスポート・レイヤ-アルファ(T2TL-アルファ)用の38基のデータ輸送衛星の設計・製造を受注しました。これらのLEO衛星は軍事ミッションをサポートすることが期待されており、2026年12月に運用が開始される予定です。契約金額は7億3,200万米ドル。

2024年10月、欧州宇宙機関(ESA)は、イタリアの地球観測衛星IRIDE(イリーデ)コンステレーション向けに、タレス・アレニア・スペース社(フランス)に衛星6基を追加発注。

2024年1月、L3Harris Technologies, Inc.(アメリカ)は、宇宙開発庁(SDA)(アメリカ)のTranche 2(T2)Tracking Layerプログラム向けに18基の赤外線宇宙船を製造する9億1900万米ドルの契約を獲得し、ミサイル警戒・追跡能力を強化。これらの高度なソリューションは、極超音速の脅威に対抗するアメリカ軍を支援します。L3Harrisの宇宙技術における専門知識とSDAとのこれまでの仕事は、防衛分野での地位をさらに強固なものにしています。

2023年10月、米SDAはノースロップ・グラマン(アメリカ)に対し、PWSA(Proliferated Warfighter Space Architecture)のTranche 2 Transport Layer – Alpha(T2TL-Alpha)向けに38基のデータ輸送衛星を設計・製造する7億3200万米ドル相当の契約を発注しました。これらのLEO衛星は軍事ミッションをサポートするもので、運用開始は2026年12月の予定。

2023年10月、アメリカ宇宙軍はSPACEX社(アメリカ)に対し、スターリンク・インターネット・サービスの契約(7000万米ドル)を発注。宇宙システム司令部(アメリカ)が発注したこの契約は、9月1日から1年間のタスクオーダー。さらに、この契約にはアメリカ国防総省(DoD)が設定した非公開の要件が指定されています。

LEO衛星市場を支配しているのは以下の企業:

SPACEX (US)

Airbus Defence and Space (Germany)

Lockheed Martin Corporation (US)

Northrop Grumman Corporation (US)

L3Harris Technologies, Inc. (US)

Thales Alenia Space (France)

OneWeb (UK)

Surrey Satellite Technology Ltd. (SSTL) (UK)

Planet Labs PBC (US)

Sierra Nevada Corporation (US)

Maxar Technologies (US)

GomSpace (Denmark)

Mitsubishi Electric Corporation (Japan)

Exolaunch GmbH (Germany)

China Aerospace Science and Technology Corporation (CASC) (China)

BAE Systems (UK)

RTX Corporation (US)

OHB SE (Germany)

The Aerospace Corporation (US)

Millennium Space Systems (US)

Kuiper Systems LLC (US).

【目次】

はじめに

31

研究方法論

35

要旨

45

プレミアムインサイト

49

市場概要と業界動向

52

5.1 はじめに

5.2 市場動向 – 衛星インターネットサービスへの需要の高まり – 地球観測画像と分析へのニーズ – キューブサットの打ち上げ増加 – 制約 – 政府の厳しい政策 – LEO衛星のカバー範囲の狭さと複雑さ – 可能性 – レーザービーム指向技術の応用の可能性 – 電気推進システム、アンテナ、地上局の技術進歩 – ソフトウェア定義技術の高い採用率 – 3Dプリンティング技術の活況 – 課題 – スペースデブリの増大に対する懸念 – 複雑なサプライチェーン管理

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析 研究開発 原材料 部品・製品製造 組立・統合 ポストセールスサービス

5.5 価格分析 主要プレーヤー別平均販売価格 衛星質量別インディケータ価格分析

5.6 運用データ

5.7 台数データ

5.8 エコシステム分析主要企業 民間・中小企業 エンドユーザー

5.9 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織

5.10 貿易データ 輸入シナリオ(HSコード880260) 輸出シナリオ(HSコード880260)

5.11 主要会議とイベント(2025-2026年

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 ケーススタディ 分析・通信衛星 宇宙ベースの無線監視システム 電離層の磁場と電場の測定 緊急システム用リアルタイムデータ 衛星放射線硬度試験

5.14 ビジネスモデル 受注生産 標準化プラットフォーム コンステレーション製造

5.15 部品表

5.16 総所有コスト

5.17 投資と資金調達のシナリオ

5.18 技術ロードマップ

5.19 技術分析 主要技術 – キューブサット・コンステレーション – 小型化 主要技術 – ハイパースペクトル・マルチスペクトル・イメージング

5.20 マクロ経済的展望 北米 ヨーロッパ アジア太平洋 中東 その他の地域

5.21 US 2025 TARIFF IMPACT INTRODUCTION 主要関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響 – 商業 – 政府・軍事 – デュアルユース

5.22 技術動向 世界的な通信サービスのためのレオ衛星の大規模なコンステレーションの展開 宇宙画像を強化するためのレオ軌道上の衛星の採用 レオ衛星専用ロケットの開発 衛星装置の3Dプリンティング レオ衛星用電気推進システムの革新 小型衛星アプリケーションにおける分散型電力システム エネルギー貯蔵システムの進歩 衛星小型化

5.23 メガトレンドの影響 ハイブリッドビームフォーミング 宇宙探査と商業化 コグニティブ無線(SDR-CR)技術 世界経済のパワーシフト

5.24 AI導入の影響 主要国による宇宙でのAIの採用 AIの宇宙への影響 AIのレオ衛星市場への影響

5.25 特許分析

レオ衛星市場、衛星質量別

103

6.1 導入

6.2 政府機関からの需要が急増する大型衛星

6.3 中型衛星 地球観測衛星の打上げ増加

6.4 小型衛星 小型衛星(101~500KG)- 地球観測やブロードバンドインターネットでの利用が拡大 マイクロ衛星(11~100KG)- 軍事用途での戦術通信への採用が拡大 超小型衛星(1~10KG)- 商業用途での利用が拡大 超小型衛星(500~1,000KG)- 先進的なミッションや大容量サービスへの需要が拡大

6.5 CUBESATS 0.25-1U- 画像処理、技術実証、アマチュア無線通信への展開 2U- 高精度アプリケーションでの採用拡大 3U- 宇宙気象モニタリングでの利用拡大 6U- 宇宙科学ミッションの活況 12U & 16U- 深宇宙ミッションでの利用拡大

レオ衛星市場、サブシステム別

112

7.1 はじめに

7.2 SATELLITE BUSES ATTITUDE & ORBITAL CONTROL SYSTEMS- 安定したペイロードの必要性 COMMAND & DATA HANDLING (C&DH) SYSTEMS- 衛星システムのシームレスな運用の中心 ELECTRICAL POWER SYSTEMS- 効率的なバッテリー電力管理の必要性 PROPULSION- 化学推進- 電気推進- ハイブリッド推進 TELEMETRY、 衛星と地上局間の効果的な通信の必要性 構造 – 衛星システムの適切な配置に重点 熱システム – 小型化された熱管理システムの需要の急増

7.3 ペイロード 従来型ペイロード – 光学及び赤外線 – ハイパースペクトル及びマルチスペクトル・イメージャー – レーダー・ペイロード – 通信ペイロード/トランスポンダー – その他 ソフトウエア定義ペイロード – 柔軟な宇宙ミッションのためのソフトウエア定義技術の採用

7.4 太陽電池パネル 宇宙空間で電力を供給するための太陽電池パネルの利用拡大

7.5 SATELLITE ANTENNAS WIRE ANTENNAS- モノポール- ダイポール HORN ANTENNAS- 広い周波数帯域でスムーズな運用 ARRAY ANTENNAS- アクティブ電子走査アレーアンテナの採用が増加 REFLECTOR ANTENNAS- パラボラ反射鏡- 二重反射鏡

7.6 その他

レオ衛星市場、用途別

126

8.1 導入

8.2 小型通信システムにおける通信技術の進歩

8.3 地球観測・リモートセンシング 地球観測・リモートセンシング能力向上のためのレオ衛星打上げの増加

8.4 科学研究 サブコンポーネントとペイロードの小型化

8.5 テクノロジー 優れた航法・追跡技術への投資の増加

8.6 その他

レオ衛星市場、エンドユーザー別

132

9.1 導入

9.2 商業衛星事業者/所有者- 高速で安全な通信とデータ伝送のための衛星コンステレーションの展開 メディア&エンターテイメント- オンデマンドのストリーミング情報とエンターテイメントへの需要 エネルギー産業- 原子力発電所の構造的完全性を監視するニーズの高まり 科学研究&開発- 宇宙研究の拡大 その他

9.3 政府・軍部・情報機関- リアルタイムのデータと画像に対する需要の増加 宇宙機関- 多様な気象監視アプリケーション 探索・救助機関- 衛星を利用した捜索・救助活動の増加 大学・研究機関- LEO衛星開発に対する政府の支援 国土地理院- GPSベースのナビゲーションを改善するためのLEO衛星への大幅な投資

9.4 二重利用による接続性の向上と高速データの提供

LEO衛星市場、周波数別

139

10.1 導入

10.2 データ通信と交通管理のためにレオ衛星の利用が増加するLバンド

10.3 小型設計によりレオ衛星への統合が進むSバンド

10.4 航法目的で広範に利用されるCバンド

10.5 宇宙船から地上局への高スループット通信を提供するXバンド能力

10.6 広範囲のデータ通信を必要とするKUバンド

10.7 広帯域通信への利用が増加するkaバンド

10.8 高周波帯域での信号フェージングを低減するために採用が進むq/vバンド

10.9 デジタル音声放送やテレビ放送で利用が拡大するHF/VHF/UHF帯

10.10 レーザー/光による高いデータ転送能力

…

【本レポートのお問い合わせ先】

レポートコード:AS 8060

- 世界のオンデマンド輸送市場規模:2024年に216.7億ドルを占め、2033年には823.4億ドルに達すると推定

- MLCC用ナノスケールチタン酸バリウムの世界市場2025:種類別(液相調製、固相調製)、用途別分析

- 窒素肥料市場:グローバル予測2025年-2031年

- マッスルマッサージガン市場:グローバル予測2025年-2031年

- 世界の流体加熱チャンバー市場

- ライブボトムビン市場:グローバル予測2025年-2031年

- 自動車用電動スクロールコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r以下、25~40 cc/r、40 cc/r以上

- 生物由来農薬市場2025年(世界主要地域と日本市場規模を掲載):微生物農薬、生化学農薬、植物内取り込み型保護剤(PIP)、その他

- XRCC5抗体の世界市場

- 液体用パーティクルカウンターの世界市場2025:種類別(オフラインタイプ、インラインリモートタイプ)、用途別分析

- FRP冷却塔市場2025年(世界主要地域と日本市場規模を掲載):FRP円形冷却塔、FRP角形冷却塔

- 3,4-ジフルオロベンズアルデヒドの世界市場2025:メーカー別、地域別、タイプ・用途別