市場概要

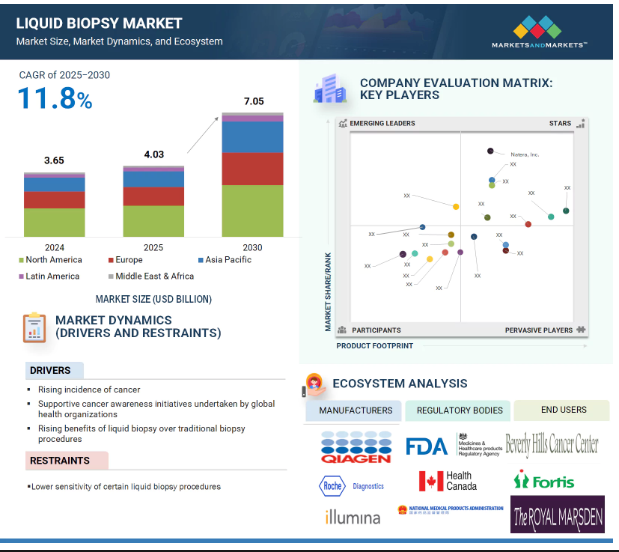

2024年に36.5億米ドルと評価された世界のリキッドバイオプシー市場は、2025年には40.3億米ドルとなり、2025年から2030年にかけて年平均成長率11.8%で堅調に推移し、期間終了時には70.5億米ドルに達すると予測されています。世界的ながん罹患率の増加と、早期かつ正確な疾患検出の重視の高まりが、主にこの市場拡大の原動力となっています。リキッドバイオプシー技術はリアルタイムの腫瘍モニタリングを可能にし、特定の治療法に対する耐性発現の追跡を容易にします。さらに、これらの検査は非侵襲的な出生前検査や移植の分野で支持を集めており、臨床ユーティリティの幅を広げています。

さらに、次世代シーケンシング(NGS)やバイオマーカー検出法の改良といった技術的進歩が、リキッドバイオプシー検査の感度と信頼性を高めています。さらに、早期かつ非侵襲的な診断ソリューションに対する需要の高まりと相まって、精密医療に対する官民両部門からの投資の高まりが、様々な医療現場におけるリキッド生検の採用をさらに後押ししています。

推進要因:がん罹患率の上昇

癌罹患率の増加はリキッド生検市場の成長を促進する主な要因です。がんの罹患率が上昇を続ける中、病気の早期発見、進行のモニタリング、治療方針の決定を導く診断方法に対する需要が高まっています。リキッドバイオプシーは、従来の組織生検に代わる非侵襲的で反復可能な代替法を提供するため、がん医療において特に価値があります。リキッドバイオプシーは低侵襲で、循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTC)、その他のバイオマーカーの検出が可能であるため、繰り返しモニタリングや早期診断に適しています。がんが蔓延するにつれ、医療システムはタイムリーで正確な臨床判断をサポートする技術を優先するようになり、リキッドバイオプシー製品やサービスの採用がさらに加速しています。

抑制要因:一部のリキッド生検における感度と特異度の低下

特定のリキッドバイオプシー法における感度と特異度の低さは、循環腫瘍DNA(ctDNA)の検出における重要な制限となります。その結果、ctDNAが患者検体から検出されない可能性があり、がん診断のためのリキッドバイオプシーの信頼性を損なう偽陰性の結果につながります。サンプリングにおける統計的限界もこの問題の一因であり、ある血漿サンプルにおいて、関連するがん変異を有するctDNAの検出可能なコピーが1つ以下である可能性があります。

可能性:コンパニオン診断の重要性の高まり

コンパニオン診断の重要性の高まりは、リキッドバイオプシー市場に貴重な機会をもたらします。精密医療が勢いを増す中、コンパニオン診断薬は特定の治療法が最も有効である可能性の高い患者を同定する上で重要な役割を担っています。実用的なバイオマーカーを非侵襲的に検出できるリキッドバイオプシーは、コンパニオン診断ツールとしての役割を十分に果たすことができます。この連携が製薬企業と診断薬企業の協力を促進し、標的治療薬の共同開発への新たな道を開くとともに、個別化がん治療へのリキッドバイオプシーの統合を加速しています。

課題 不利な償還シナリオ

高コストの分子検査、特にリキッドバイオプシーのような新しい技術に対する償還プロセスは、一貫性がなく複雑なままであり、より広範な採用の大きな障壁となっています。これらの検査は、解釈のために専門的な知識を必要とすることが多く、請求や払い戻しが行われるまで、医師、病理医、患者にとって費用が不明瞭であることがよくあります。このような透明性の欠如は、患者や医療提供者に混乱と不安をもたらします。複数の遺伝子パネルに保険が適用される保険会社もありますが、単一遺伝子の分析のみに保険償還が制限され、検査の臨床ユーティリティが制限される場合もあります。多くの患者が保険適用外の診断薬を購入できないため、がん医療における償還政策の進展に関する情報を常に入手することは、アクセスと購入可能性を確保するために不可欠です。

主要企業・市場シェア

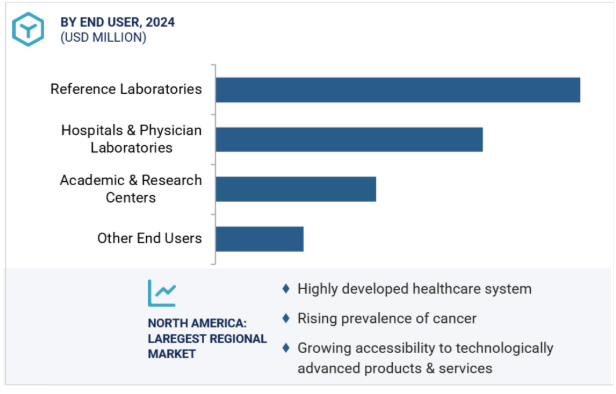

リキッドバイオプシー市場のエコシステムの主要エンドユーザーは、リファレンスラボ、病院、医師ラボ、学術研究センター、その他のエンドユーザーです。市場は循環型バイオマーカー別に、循環腫瘍細胞、腫瘍DNA、無細胞DNA、細胞外小胞、その他の循環型バイオマーカーに区分されます。このエコシステムは、リキッドバイオプシー製品の進歩や規制当局の承認によってさらに影響を受けます。

循環バイオマーカーの種類別では、循環腫瘍DNA(ctDNA)分野が予測期間中に最も高いCAGRで成長する見込み。

循環バイオマーカーの種類別では、市場は循環腫瘍細胞(CTC)、循環腫瘍DNA(ctDNA)、無細胞DNA(cfDNA)、細胞外小胞、その他のバイオマーカーに区分されます。ctDNAセグメントは予測期間中に最も高いCAGRで成長する見込み。この分野の成長率が高いのは、ctDNAが腫瘍の遺伝学に関する洞察をリアルタイムで提供できるため、がんの早期発見、治療モニタリング、耐性変異の同定が可能になるためです。高感度、非侵襲性、精密腫瘍学およびコンパニオン診断における利用の拡大により、ctDNAは臨床および研究用途で好まれるバイオマーカーとなっています。

サンプルの種類別では、予測期間中、血液サンプルセグメントが市場を支配する見込みです。

市場はサンプルタイプ別に血液サンプルとその他のサンプルタイプに区分されます。予測期間中、市場を支配すると予想されるのは血液サンプルセグメントです。このセグメントの大きなシェアは、採血の利便性、費用対効果、安全性、低侵襲性に起因しています。血液ベースのリキッドバイオプシーアッセイは、広範な臨床検証を受けており、複数のがん種と臨床適応症で規制当局の承認を受けています。実証された信頼性により、血液は日常臨床におけるリキッドバイオプシー検査に望ましいサンプルとして確立されています。

リキッドバイオプシー市場は5つの地域に区分されます: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ。2024年には、北米が市場の最大シェアを占めました。このセグメントの大きなシェアは、高度な医療インフラ、強力な研究開発能力、精密腫瘍学に対する高い認識と受容に起因しています。さらに、この地域は、がん診断薬への多額の投資と大手診断薬企業の存在という利点もあります。

2025年4月、Natera社(アメリカ)は超高感度Signatera Genome-MRD検査をアメリカで発売。

2025年2月、Myriad Genetics, Inc.(アメリカ)は、乳がんリスク評価と専門家ケアサービスの遠隔医療ソリューションを提供するGabbi社(アメリカ)と提携。両社は、Gabbi社のリスク評価プログラムおよび乳腺専門医へのアクセスと、Myriad社のMyRisk with RiskScore遺伝性がん検査を組み合わせた統合サービスを提供するために協力します。

2024年2月、Myriad Genetics, Inc.(アメリカ)は、Intermountain Health社から一部の資産を買収する最終契約を締結しました。これには、Precise Tumor Test、Precise Liquid Test、IPGのCLIA認定ラボを含むIntermountain Precision Genomics (IPG)のラボ事業の資産が含まれます。

2024年1月、Natera社(アメリカ)はInvitae社(アメリカ)から非侵襲的出生前スクリーニングおよびキャリアスクリーニング事業に関する資産の一部を取得。

リキッドバイオプシー市場の主要企業は以下の通り。

Natera, Inc. (US)

QIAGEN (Netherlands)

Myriad Genetics, Inc. (US)

Illumina, Inc. (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Thermo Fisher Scientific Inc. (US)

Guardant Health (US)

Bio-Rad Laboratories, Inc. (US)

Exact Sciences Corporation (US)

Sysmex Corporation (Japan)

maxhealth (US)

Personalis, Inc. (US)

GRAIL, Inc. (US)

Menarini-Silicon Biosystems (Italy)

NeoGenomics. Laboratories (US)

ANGLE plc (UK)

Vortex Biotech Holdings (US)

Bio-Techne (US)

MedGenome (US)

Mesa Labs, Inc. (US)

Labcorp Holdings Inc (US)

Freenome, Holdings, Inc. (US)

Strand (India)

LungLife Al, Inc. (US)

Lucence Health Inc. (US)

New Day Diagnostics, LLC (US)

【目次】

はじめに

32

研究方法論

37

要旨

50

プレミアムインサイト

56

市場概要

61

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 癌の罹患率および有病率の上昇- 世界的な医療機関による癌啓蒙活動- 従来の生検手法に対するリキッドバイオプシーの利点 RESTRAINTS- 特定のリキッドバイオプシー手法の感度の低下 OPPORTUNITIES- コンパニオン診断の重要性の高まり- 新興国における成長機会 CHALLENGES- 不透明な償還シナリオ

5.3 価格分析

5.4 特許分析主要特許リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析 診断・検査試薬の貿易分析

5.8 エコシステム分析リキッドバイオプシー市場のプレーヤー: エコシステムにおける役割

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.11 規制ランドスケープ 規制機関、政府機関、その他の組織 北アメリカ- アメリカ- カナダ ヨーロッパ アジア太平洋- 中国- 日本- インド 中南米- ブラジル- メキシコ 中東- アフリカ

5.12 技術分析 主要技術 – デジタル液滴PCR – タグ付きアンプリコンディープシーケンス 補助技術 – 電気化学バイオセンシング技術 補助技術 – マイクロ流体ベースの装置

5.13 2024-2025年の主要会議・イベント

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析 ケーススタディ1:ターゲットセレクタCTDNAプラットフォームの分析検証 ケーススタディ2: 最適な変異検出媒体の決定

リキッドバイオプシー市場、製品・サービス別

86

6.1 序論 主要な業界インサイト

6.2 アッセイキットの再発要件と購入が成長を促進

6.3 より迅速で正確な検査結果に対するニーズの高まりが市場成長を促進

6.4 市場成長を支えるリキッドバイオプシーに基づくサービス開発の増加

リキッドバイオプシー市場、循環バイオマーカー別

97

7.1 導入

7.2 循環腫瘍細胞の容易な採取と腫瘍負荷の持続的評価・分析が需要を牽引

7.3 循環腫瘍DNAは感度と特異性が高く、採用に有利

7.4 出生前スクリーニングにおけるCFDNAの応用拡大が成長の原動力

7.5 血液循環における細胞外小胞の高い安定性が安定した成長を確保

7.6 その他の循環バイオマーカー

リキッドバイオプシー市場、技術別

110

8.1 主要な業界洞察の紹介

8.2 ngsを用いたマルチ遺伝子並列分析 高感度と高いスループット効率が成長を促進

8.3 pcrを用いたシングル遺伝子解析 pcr技術のコストメリットが普及を促進

リキッドバイオプシー市場、用途別

117

9.1 導入

9.2 癌への応用 肺癌- 肺癌の有病率の増加が市場の成長を促進 乳癌- 乳癌研究への資金提供の増加が市場の成長を促進 大腸癌- 大腸癌の有病率の増加が市場の成長を促進 前立腺癌- 患者数の増加が市場の成長を促進 メラノーマ- 遺伝子変異腫瘍の早期診断の必要性の増加が市場の成長を促進 その他の癌

9.3 癌以外の用途 非侵襲的妊娠検査-高リスク妊娠におけるNIPTの需要の高まりが市場成長の原動力 臓器移植-生存確率向上のための拒絶反応の早期発見の必要性が市場成長の原動力 感染症検査-潜在的な精度と有効性が新規検査の開発を支援

リキッドバイオプシー市場、臨床応用別

147

10.1 導入

10.2 治療法の選択 治療法の選択が最大シェアを占める

10.3 治療モニタリング 薬剤耐性に関連する変化の早期発見が採用を促進

10.4 早期がんスクリーニングによる早期がん発見の可能性が市場を牽引

10.5 治療後の再発モニタリングの必要性が需要を牽引

リキッドバイオプシー市場、サンプル種類別

158

11.1 主要な業界洞察の紹介

11.2 血液検体の簡便性、非侵襲性が普及を促進

11.3 その他のサンプル種類

リキッドバイオプシー市場、エンドユーザー別

166

12.1 はじめに

12.2 リファレンスラボによるリキッドバイオプシー検査のアウトソーシングが市場を牽引

12.3 世界的な病院数の増加が成長を促進する病院・医師研究所

12.4 革新的なリキッドバイオプシー検査の研究開発に注力する学術研究機関が成長を促進

12.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4456

- 細胞治療技術の世界市場規模は2030年までにCAGR 12.4%で拡大する見通し

- 放送スケジューリングソフトウェアのグローバル市場規模調査:ソリューション別(ソフトウェア、サービス)、展開別(オンプレミス、クラウド、ハイブリッド)、用途別(テレビ、ラジオ、デジタルプラットフォーム)、地域別予測:2022年~2032年

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- アジリティトレーニング機器市場:タイプ別(はしご、コーン、ハードル、ポール、リング、ベル)、流通チャネル別(スポーツ専門店、ハイパーマーケット・スーパーマーケット、倉庫クラブ)、地域別レポート 2024-2032

- 世界のグリニャール試薬市場規模/シェア/動向分析レポート:種類別、用途別、エンドユーザー別、地域別(~2030年)

- チタンストリップコイル市場2025年(世界主要地域と日本市場規模を掲載):冷間圧延、熱間圧延

- 浴室用体重計市場2025年(世界主要地域と日本市場規模を掲載):デジタル体重計、機械式体重計

- 幾何精密測定機器市場2025年(世界主要地域と日本市場規模を掲載):垂直ゴニオメーター、レーザー干渉計、セオドライト、三次元測定機、真円度試験機、その他

- 誘導ワイヤレス充電システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- ウェーハフレーム市場2025年(世界主要地域と日本市場規模を掲載):6インチ、8インチ、12インチ、その他

- 乗用車用合成皮革市場2025年(世界主要地域と日本市場規模を掲載):PVCレザー、PUレザー、TPOレザー、フェイクスエード、マイクロファイバーレザー

- 世界の地下ケーブル・付属品市場