市場概要

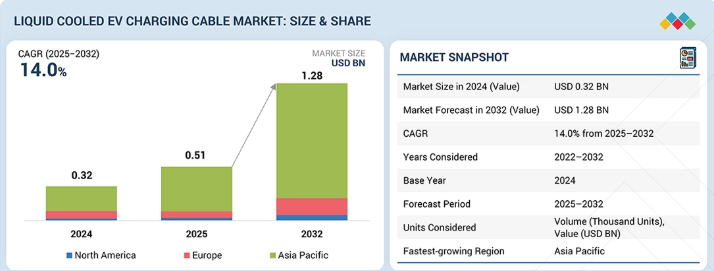

液体冷却式EV充電ケーブル市場は、2025年の5億1000万米ドルから2032年までに12億8000万米ドルへと成長し、年平均成長率(CAGR)は14.0%になると予測されています。この成長は、超高速DC充電への急速な移行によって牽引されており、電流レベルの増加に伴い、空冷式ケーブルは熱的および人間工学的観点から実用的ではなくなっているためです。現在、技術面では明確な移行が進んでおり、150kWから350kWの範囲で持続的な運用を可能にする、統合型液体冷却およびマイクロチャネル設計へと移行しています。これらの進歩により、ケーブルはより小型、軽量、かつ柔軟なものとなっています。さらに、バッテリーパックの大型化や充電受入率の向上といった車両プラットフォームの改善に伴い、充電インフラには定格出力の低下なしに高出力を供給することが求められており、これが液体冷却ケーブルの採用を直接後押ししています。充電ネットワークの経済性もこの傾向に寄与しています。液冷ケーブルは、ステーションの稼働時間、利用率、長期的な信頼性を向上させるだけでなく、コンパクトな高出力充電器の設計にも対応できるからです。より厳格な安全基準、耐久性要件、そして将来さらに高出力化を見据えた設備の必要性が、急速充電ネットワークにおける液冷充電ケーブルの採用を、オプションから標準へとさらに加速させています。

主なポイント

アジア太平洋地域は、予測期間中に最大の市場になると見込まれています。同市場は4億1,670万米ドルから10億7,420万米ドルへと成長し、年平均成長率(CAGR)は14.5%を記録すると予測されています。

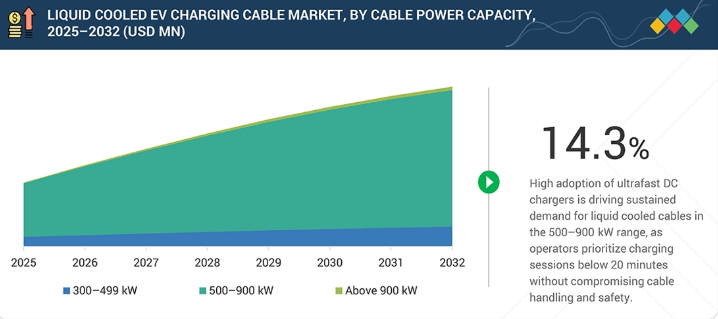

ケーブルの電力容量別では、予測期間中、500~900kWセグメントが液体冷却式EV充電ケーブル市場を牽引すると予想されます。同セグメントは、2025年の4億3,090万米ドルから、2032年までに10億9,550万米ドルへと成長すると予測されています。

用途別では、超急速充電セグメントが予測期間中、液冷式EV充電ケーブル市場を牽引すると予想されます。このセグメントは、2025年の5億920万米ドルから2032年までに12億5,740万米ドルへと成長し、2025年から2032年までのCAGRは13.8%になると予測されています。

ケーブル長別では、8メートル超のセグメントが、予測期間中に最も急速に成長するセグメントになると見込まれています。

ケーブル径別では、30~50mmのセグメントが、予測期間中に水冷式EV充電ケーブル市場を牽引すると予想されます。このセグメントは、2025年の7万6,000ユニットから2032年には22万4,000ユニットへと成長し、CAGRは16.6%になると予測されています。

被覆材別では、熱可塑性エラストマーセグメントが、予測期間中に最大かつ最も急速に成長するセグメントになると予想されます。同セグメントは、2025年の8万1千台から2032年には26万9千台へと成長し、年平均成長率(CAGR)は18.7%に達すると予測されています。

冷却液別では、予測期間中、水グリコールセグメントが液体冷却式EV充電ケーブル市場を牽引すると予想されます。このセグメントは、2025年の9万4千台から2032年には29万1千台へと成長し、年平均成長率(CAGR)は17.6%になると予測されています。

Phoenix Contact(ドイツ)、HUBER+SUHNER(スイス)、BRUGG eConnect(スイス)、Sinbon Electronics Co., Ltd.(台湾)、およびLEONI(ドイツ)は、高い市場シェアと製品ラインナップを背景に、市場における主要企業として挙げられます。

青島ペノダ電気(中国)、蘇州易航電子科技(中国)、鄭州賽川電子科技(中国)、およびサウスワイヤー・カンパニー(米国)は、専門的なニッチ分野で確固たる地位を築き、新興市場のリーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

充電インフラプロバイダーがシステムの信頼性とユーザー体験を優先するにつれ、液体冷却式EV充電ケーブルの市場は拡大しています。充電器の定格電力の増加により、従来のケーブル設計にはより大きな熱的負荷がかかっており、これが液体冷却ソリューションへの移行を後押ししています。これらのケーブルは、軽量で取り扱いが容易でありながら、持続的な高出力の供給を可能にします。また、標準化されたケーブルアセンブリにより、充電器メーカーにとっての統合の複雑さも軽減されています。さらに、熱管理技術の進歩により、気候条件が異なる地域でのこれらのケーブルの導入も促進されています。

顧客の顧客に影響を与えるトレンドと変革

350~500 kWのケーブルから500 kW~1 MWのシステムへの移行は、将来の収益が、単なる単体のケーブルの仕様だけでなく、Ultrafast IIやメガワット級充電ステーションのメーカーが設定する要件にますます依存することを示しています。ケーブルの性能は、充電ステーションの能力に影響を与える重要な要素になりつつあります。この移行は、熱的ディレーティングの回避、高度な熱制御の導入、および故障率の低減がいかに重要であるかを浮き彫りにしています。単に高出力であるだけではもはや不十分であることを示しています。現在の主要な性能指標は、性能低下なく定格電力を維持できる能力です。

主要企業・市場シェア

市場エコシステム

水冷式電気自動車(EV)充電ケーブル市場のエコシステムには、相互に依存する多様なプレーヤーが関わっています。原材料および部品サプライヤーには、Prysmian、Nexans、Dowなどの企業が含まれます。ケーブルおよびコネクタメーカーには、HUBER+SUHNER、BRUGG eConnect、Phoenix Contactなどが挙げられます。熱管理の専門企業には、Parker、MAHLE、Eatonなどが含まれます。充電機器のOEM(相手先ブランド製造)メーカーには、Siemens、ABB、Deltaなどが挙げられます。これらのOEMは、コンポーネントを超高速およびメガワット級の充電システムに統合しています。自動車メーカーには、Tesla、Volkswagen、Volvo、Stellantisなどが含まれます。これらの企業は、車両のアーキテクチャに基づいて性能要件に影響を与えています。ChargePoint、EVgo、Shellなどのインフラ事業者は、充電ステーションの展開と利用を推進しています。最後に、安全性、相互運用性、およびコンプライアンスは、TÜV SÜD、Intertek、SAE International、ISOなどの試験・標準化機関によって監督されています。これらの組織は一体となって、液冷式充電ケーブル技術の開発、検証、および普及を支援しています。

地域

予測期間中、アジア太平洋地域は世界の水冷式EV充電ケーブル市場において最大かつ最も急速に成長する地域となる見込みです

アジア太平洋地域は、世界の水冷式電気自動車(EV)充電ケーブル市場の最前線に立っており、その主な原動力は中国や韓国、そしてインドや日本などの新興市場です。これらの地域ではEVの保有台数が多く、公共充電ネットワークも広範に整備されているため、過熱することなく大電流負荷に対応できるケーブルへの需要が後押しされています。中国は主要な成長ドライバーとなっており、新規DC充電器の約30%が超急速充電器です。中国と韓国における強力な政府支援は、補助金やインフラ整備プログラムを通じて超急速充電の導入を加速させています。韓国は、次世代EVプラットフォームに対応した高出力の公共および高速道路充電への移行を積極的に推進しています。この変化により、800V以上で動作するシステムに対応した液冷式ケーブルへの需要が高まっています。さらに、この地域にはフェニックス・コンタクト、フーバー・ズーナー、TEコネクティビティ、レオニAG、シンボン・エレクトロニクスといった強力な製造能力とサプライヤーが存在します。BYDのメガワット級フラッシュ充電システムや中国の超急速充電回廊といった実用事例により、アジア太平洋地域において高出力かつ高稼働率の充電インフラを構築する上で、液冷式ケーブルが不可欠であることが確立されつつあります。

液体冷却式EV充電ケーブル市場:企業評価マトリックス

ドイツに拠点を置くフェニックス・コンタクトは、液体冷却式EV充電ケーブル市場において「スタープレイヤー」として認識されています。同社は、メガワット級充電の要求を満たす、非常に高い電流レベルに耐えられる液体冷却式充電ケーブルを開発しています。同社のエンジニアリング活動は、熱的安定性、安全性、および長期間の稼働における信頼性を最優先としています。一方、TEコネクティビティは「新興リーダー」に分類されています。同社の輸送ソリューション部門は、乗用車、商用車、電気自動車およびハイブリッド車プラットフォームを含む様々な車両向けに、コネクタ、端子、センサー、ケーブルアセンブリの提供に注力しています。これには、バッテリーシステム、車載充電器、DCコンバータ、およびEV充電ソリューション向けのコンポーネントが含まれます。TE Connectivityは、車両の電動化および高出力アプリケーションに向けた先進的な研究開発に多額の投資を行っており、これには水冷式EV充電コネクタやケーブルアセンブリも含まれます。

主要市場プレイヤー

Phoenix Contact (Germany)

HUBER+SUHNER (Switzerland)

BRUGG Group (Switzerland)

LEONI (Germany)

SINBON Electronics (Taiwan)

OMG EV Cable (China)

Kempower (Finland)

Fiver evse (China)

Shanghai Mida EV Power (China)

Coroflex (Germany)

TE Connectivity (Ireland)

Zhejiang Yonggui Electric Equipment (China)

【目次】

1

はじめに

25

2

エグゼクティブ・サマリー

32

3

プレミアム・インサイト

37

4

市場概要

水冷式EV充電ケーブル市場を牽引する変革的なトレンドと戦略的イノベーションを探ります。

41

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

超高速およびメガワット級充電への需要の高まり

4.2.1.2

800V EVアーキテクチャへの移行の拡大

4.2.1.3

優れた放熱性能を備えたケーブル設計の必要性

4.2.2

制約要因

4.2.2.1

高いメンテナンスコスト

4.2.2.2

設置およびサービスの複雑さ

4.2.3

機会

4.2.3.1

誘電性冷却剤および材料技術の進歩

4.2.3.2

大型トラックの充電におけるユースケースの増加

4.2.4

課題

4.2.4.1

冷却システムに関する規制の不確実性

4.3

未充足のニーズと未開拓分野

4.3.1

簡素化され、メンテナンスの手間が少ない冷却液管理

4.3.2

冷却液に関する統一された安全および認証基準の欠如

4.3.3

中出力急速充電(250~350 kW)のためのコスト最適化ソリューション

4.4

相互に連携する市場とセクター横断的な機会

4.5

液体冷却式EV充電ケーブル市場における主要プレーヤーによる戦略的動き

5

業界の動向

液体冷却式EV充電ケーブル市場を形作る競争力とマクロ経済の変化を把握します。

56

5.1

ポーターの5つの力分析

5.1.1

新規参入者からの脅威

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

代替品からの脅威

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の水冷式EV充電ケーブル産業の動向

5.2.4

世界の自動車・輸送産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.4.1

原材料および部品サプライヤー

5.4.2

液体冷却式EV充電ケーブルおよびコネクタメーカー

5.4.3

熱管理および冷却技術プロバイダー

5.4.4

充電機器OEM

5.4.5

自動車OEM

5.4.6

EV充電インフラ事業者

5.4.7

試験、認証、および標準化団体

5.5

価格分析

5.5.1

主要企業別、水冷式EV充電ケーブルの平均販売価格

5.5.2

地域別、平均販売価格の推移

5.5.3

ケーブル電力容量別 参考価格分析

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

主要な会議・イベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンドとディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

液体冷却ケーブルアーキテクチャによる超高速充電の実現

5.10.2

液体冷却ケーブルの導入による高出力充電の拡大

5.10.3

液体冷却によるDC急速充電ケーブルの信頼性向上

5.10.4

信頼性の高い高出力DC充電をサポートするための液体冷却充電ケーブルの導入

5.10.5

超高速DC充電システムへの液体冷却ケーブルの統合

5.11

2025年米国関税の影響

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

5.12

主要企業に関するMNMの分析

5.13

地域別のEV充電ポイント

5.13.1

世界のEV充電ポイントの設置台数、2021年~2024年(千台)

5.13.2

世界のEV充電ポイントの設置台数、2025年~2032年(千台)

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、液体冷却式EV充電の効率と特許の動向に革命をもたらしています。

82

6.1

主要な新興技術

6.1.1

液体冷却式EV充電ケーブルにおけるフッ素系誘電体

6.1.2

コネクタ一体型マイクロチャネル液体冷却

6.2

補完的技術

6.2.1

充電器とケーブル間の共有熱ループ統合

6.2.2

バッテリーバッファ付きメガ充電

6.3

関連技術

6.3.1

充電器とケーブル間の共有熱ループ統合

6.4

技術/製品ロードマップ

6.5

特許分析

6.5.1

はじめに

6.6

将来の用途

6.6.1

商用車両向けデポ充電

6.6.2

バッテリーバッファ付きおよびグリッド制約のある充電ステーション

6.7

AIが液体冷却式EV充電ケーブル市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

液体冷却式EV充電ケーブル市場におけるメーカー/OEMのベストプラクティス

6.7.3

液体冷却式EV充電ケーブル市場におけるAI導入に関する事例研究

6.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.5

AI統合型液体冷却式EV充電ケーブルの採用に対する顧客の準備状況

7

規制環境

液体冷却式EV充電市場におけるサステナビリティ・イニシアチブを活用するために、複雑なグローバル規制をナビゲートします。

99

7.1

地域別規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

規制の枠組み

7.2

サステナビリティ・イニシアチブ

7.3

サステナビリティ・イニシアチブに対する規制政策の影響

8

顧客環境と購買行動

高出力ケーブルの採用の将来を形作るステークホルダーの力学と基準を理解します。

106

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスに関与する主要なステークホルダーと評価基準

8.2.2

購入基準

8.3

導入の障壁と内部的な課題

8.3.1

保守体制と運用能力のギャップ

8.3.2

標準化と相互運用性の制約

8.3.3

不確実な利用経済性

8.4

様々なエンドユーザーの満たされていないニーズ

8.4.1

熱的ディレーティングなしでの持続的な超高出力供給

8.4.2

ケーブル重量および取り扱い複雑さの低減

8.4.3

公共DC急速充電ネットワーク事業者

8.4.4

大型車両および商用車フリートの充電事業者

9

用途別液体冷却式EV充電ケーブル市場

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表12枚

112

9.1

はじめに

9.2

超急速充電

9.2.1

超急速充電における高電力密度と熱管理の必要性が需要を牽引する要因となります

9.3

メガワット充電

9.3.1

大型EVの電動化が、メガワット級液体冷却充電ケーブルの需要を牽引します

9.4

主な洞察

10

ケーブル直径別 液体冷却式EV充電ケーブル市場

2032年までの市場規模および成長率予測分析(台数ベース) | データ表7点

119

10.1

はじめに

10.2

30 mm未満

10.2.1

コンパクトな液体冷却ケーブルにおいて、熱容量の制限が冷却液の高速流動を促進する要因となります

10.3

30~50 mm

10.3.1

350 kWクラスの充電需要が、直径30~50 mmの設計を後押しします

10.4

50 mm以上

10.4.1

50 mm を超えるケーブル径の採用を促進するメガワット級充電要件

10.5

主要な洞察

11

ケーブル長別 液体冷却式 EV 充電ケーブル市場

2032 年までの市場規模および成長率予測分析(単位数) | データ表 8 枚

126

11.1

はじめに

11.2

5メートル未満

11.2.1

スペースに制約のある充電環境が、5メートル未満の液体冷却ケーブルの採用を促進する要因となります。

11.3

5~8メートル

11.3.1

標準化の必要性が、5~8メートルの長さのケーブルへの選好を促進する要因となります。

11.4

8メートル超

11.4.1

成長を支えるため、複雑な設置場所における十分なケーブルリーチが必要となります。

11.5

主な洞察

12

冷却技術別 液体冷却式EV充電ケーブル市場

2032年までの市場規模および成長率予測分析(台数ベース) | データ表6点

132

12.1

はじめに

12.2

水グリコール

12.2.1

高電力密度と熱管理の必要性が、超高速液体冷却ケーブルの需要を牽引するでしょう

12.3

その他

12.4

主要な一次調査結果

13

ジャケット材質別 液体冷却EV充電ケーブル市場

2032年までの市場規模および成長率予測分析(単位数) | データ表8点

137

13.1

はじめに

13.2

ゴム

13.2.1

スペースに制約のある充電環境へのニーズが市場を牽引する要因となること

13.3

熱可塑性エラストマー

13.3.1

高出力DC充電への注力が、熱可塑性エラストマー製ジャケットへの依存度を高める要因となります

13.4

ポリ塩化ビニル(PVC)

13.4.1

コスト重視の充電ケーブルの導入ニーズが、PVCジャケット素材の継続的な使用を支えます

13.5

主要な洞察

14

液体冷却式EV充電ケーブル市場(ケーブル電力容量別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表16枚分

143

14.1

はじめに

14.2

300~499 kW

14.2.1

350 kW DC充電器の標準化が、300~499 kWケーブルシステムの普及を促進する要因となるでしょう。

14.3

500~900 kW

14.3.1

500~900 kW ケーブルシステムの導入を可能にする高電圧 EV プラットフォームの利用拡大

14.4

900 kW 以上

14.4.1

900 kW を超えるケーブルアーキテクチャの需要を牽引するためのメガワット級充電システムの必要性

14.5

主な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 10177

- 世界の短経路分子蒸留装置市場

- 自動車用アルミ押出材の中国市場:アルミスペースフレーム、サブストラクチャー、その他

- 自動車用油圧システムのグローバル市場規模調査:用途別(タペット、ブレーキ、クラッチ、サスペンション)、構成部品別(リザーバ、ホース、マスターシリンダ、スレーブシリンダ)、最終市場別(OEM、アフターマーケット)、車両タイプ別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- (3-メタクリロキシプロピル)-メチルジメトキシシラン(CAS 14513-34-9)の世界市場2019年~2024年、予測(~2029年)

- ワイン風味アイスクリームの世界市場規模は2032年までにCAGR 5.2%で拡大する見通し

- 世界の栄養化粧品原料市場(2025 – 2032):成分別、供給源別、形態別、用途別、地域別分析レポート

- ハードドライブ破壊ロボット市場2025年(世界主要地域と日本市場規模を掲載):機器、サービス

- 自動車用電線コネクタ市場2025年(世界主要地域と日本市場規模を掲載):ワイヤ間コネクタ、ワイヤ対基板コネクタ、その他

- ヒーティングサークルの世界市場2025:種類別(ステンレス鋼セラミックヒーティングサークル、ステンレス鋼マイカ電気ヒーティングサークル、鋳造アルミニウムヒーティングサークル)、用途別分析

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- 世界のコンクリート不透過性試験機市場

- 皮膚充填剤の世界市場規模は2033年までにCAGR 6.6%で拡大する見通し