市場概要

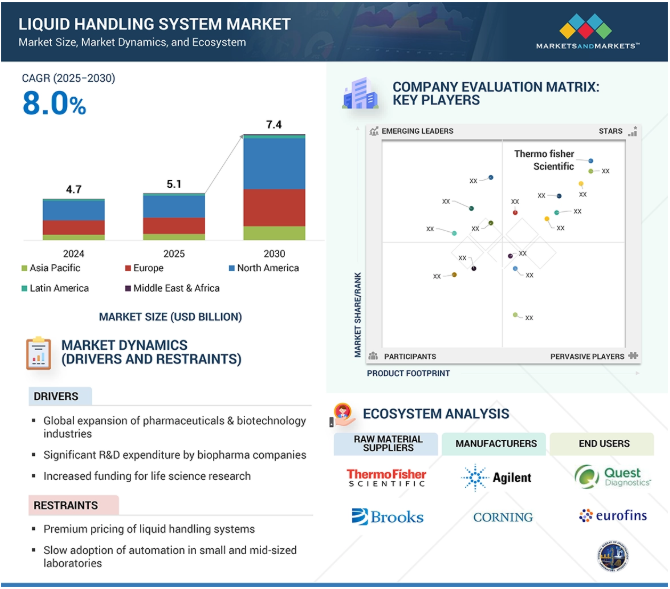

2024年に47億米ドルと評価された世界の液体処理システム市場は、2025年には51億米ドルとなり、2025年から2030年にかけて年平均成長率8.0%で堅調に推移し、期間終了時には74億米ドルに達すると予測されています。市場を牽引する一連の要因 医薬品研究のアウトソーシング傾向の高まりにより、企業はコスト削減と専門知識の取得が可能に。ライフサイエンス研究開発への投資の増加は、創薬・開発プロセス全体の技術革新を後押ししています。世界的な医療ニーズの高まりや新たな治療法の導入もあり、製薬業界は成長を続けていますが、創薬における生物学的解析のためのハイスループット技術の傾向は今後も続くことが示唆されています。

推進要因:ライフサイエンス研究への資金提供の増加

ライフサイエンス業界におけるハイエンド機器購入の主な収入源は、政府補助金と資金です。アメリカで企業が行う研究開発は、主に実行企業から資金提供を受けています(3,778億米ドル、86%)。残りの部分(632 億ドル、14%)は、連邦政府、顧客、関連会社、アメリカに進出している外資系企業のオーナーなど、他者から支払われています。この点に関する政府の主な資金提供活動は以下の通り:

2022年、オンタリオ州(カナダ)政府は、ライフサイエンス分野の起業家やイノベーターが研究室から市場にアイデアやプロトタイプを送り出すのを支援するため、1,500万米ドルのライフサイエンス・イノベーション基金を立ち上げました。対象となる企業は、健康ソリューションを拡大するために最大50万米ドルを受け取ります。

2022年、英国政府は、NHSが新しい治療法をより早く患者に提供し、より多様で包括的な臨床研究を支援することで、健康格差に取り組み、患者のケアを改善することを確実にしました。この資金のうち2億ユーロ(1億2600万米ドル)は、臨床試験サービスにおけるデジタル機能への投資と、Trusted Research Environmentsを通じた研究者によるNHSデータへのアクセス向上に充てられます。

抑制:リキッドハンドリングシステムの高コスト

リキッドハンドリングシステムの高コストは、特に中小規模の研究室にとって、市場成長の大きな阻害要因となっています。これらのシステムはしばしば多額の先行投資を必要とし、先進的なモデルでは数十万ドルから数百万ドルにも及びます。さらに、継続的なメンテナンスとサービス費用が総所有コストを増加させるため、予算に制約のある検査室がこれらの技術を採用するのは困難です。この経済的障壁は、特に投資対効果がすぐには明らかでない環境において、ラボにおける自動化の広範な導入を制限します。

リキッドハンドリングシステムの価格は、システムの仕様やメーカーによって大きく異なります。例えば、ハミルトンシステムの価格は10万米ドルから200万米ドルです。

ベンチトップとフルスケールのワークステーション

ベンチトップ型リキッドハンドラー これらのコンパクトなシステムは、限られたスペースのラボや基本的なリキッドハンドリング操作のみを必要とするラボに最適です。価格も手ごろで、ブランドや機能にもよりますが、一般的に1万~5万ドル程度です(2023年現在)。

大型リキッドハンドリングワークステーション: より高いスループットとより複雑なワークフロー向けに設計されたこれらのシステムは、より大量の液体を処理でき、多くの場合、幅広い自動化機能を備えています。2023年の価格は一般的に10万ドルから50万ドル以上で、プレミアムモデルはさらに高額になります。

大規模ラボでは、サンプルの受け入れ、遠心分離、ラッキング、アーカイブなど、反復的で労働集約的な作業を自動化する余裕がありますが、多くの小規模ラボでは、こうしたソリューションには手が届きません。熟練作業から非熟練作業への作業負荷のシフトは、自動化の必要性をさらに強調しています。しかし、特に検査室情報化ソリューションの場合、高いサービスとメンテナンスコストが大きな障壁となっています。業界の専門家によれば、ITシステムの保守コストは、初期ソフトウェア投資額を上回ることが多いとのことです。さらに、中小規模の検査室はリスク選好度が低く、自動化の費用対効果を裏付ける強力なエビデンスがないために投資をためらう傾向があり、市場導入がさらに制限されています。

機会:製薬・バイオテクノロジー業界における開発活動の活発化

米国研究製薬工業協会(PhRMA)によると、アメリカ企業は医薬品の研究開発において世界をリードしており、新薬の知的財産権のほとんどを所有しています。バイオ医薬品部門は世界で5,000以上の新薬を市場に送り出し、アメリカでは約3,400の化合物が開発中です。同時に、インドや中国などの新興国も製薬・バイオテクノロジー産業の育成に積極的です。インド・ブランド・エクイティ財団(IBEF)によると、インドは世界の各種ワクチン需要の50%以上、アメリカのジェネリック医薬品需要の40%、イギリスで消費される医薬品全体の25%を供給しています。さらに、インドの製薬・バイオテクノロジー分野の労働力は世界第2位です。

中国では、国の取り組みが産業の発展を後押ししています。バイオテクノロジーは、中国の第13次5ヵ年計画およびメイド・イン・チャイナ2025構想の主要セクターに指定されています。このような計画には、土着の医薬品メーカーに対する5年および10年の具体的な目標が盛り込まれています。インドと中国における製薬産業クラスターの急速な進展は、品質管理、研究、医薬品開発ラボの増加をもたらしました。この傾向は、ラボ・オートメーション企業にとって大きなチャンスとなるでしょう。

課題 システム統合の問題

システム統合は、リキッドハンドリングシステム市場の成長にとって重要な課題となっています。これは、多くのラボで既存の技術やレガシーシステムが数多く存在し、最新の自動化ソリューションとシームレスに連携していないことが多いためです。新しい自動化技術をこれらの確立されたフレームワークに統合することは、様々なハードウェアおよびソフトウェアプラットフォーム間の互換性が要求されるため、複雑な場合があります。検査室では通常、さまざまな機器やデータ管理システムが混在しており、それぞれが異なるプロトコルやデータ形式を使用しているため、相互運用性が大きなハードルとなっています。このような標準化の欠如により、遅延やエラーが発生したり、コストのかかるカスタマイズされた統合ソリューションが必要になったりします。

効果的なシステム統合を行わなければ、効率性の向上、データ精度の改善、スループットの向上など、自動化のメリットを十分に享受できない可能性があります。さらに、システムが正しく動作することを確認するために、慎重に較正と検証を行う必要があるため、統合作業はしばしばダウンタイムを引き起こします。このような複雑さは、特に外部の専門家が必要な場合、導入スケジュールを長引かせ、全体的なコストを上昇させます。高度に規制された環境では、このような統合の難しさがコンプライアンス上の課題を引き起こし、問題をさらに深刻化させます。

リキッドハンドリングシステム市場のエコシステムには、リキッドハンドリングシステム製品の開発、製造、流通に貢献する多様なプレーヤーが含まれます。リキッドハンドリングシステム・エコシステム市場の分析には、研究室における液体の自動マーキングと分注、精密測定を容易にするための技術、機器、消耗品、ソフトウェアが複雑に絡み合っています。市場を牽引しているのは、ハイスループット・スクリーニング能力の向上、ゲノミクス、プロテオミクス、創薬における用途の拡大、診断・研究ワークフローにおける精度と再現性の要求です。

2025年には、ピペットセグメントがリキッドハンドリングシステム市場の製品別シェアで最大を占めると推定されています。

製品別に見ると、リキッドハンドリングシステム市場は、ピペット(半自動ピペット、手動ピペット、電子ピペット)、消耗品(使い捨てチップ、チューブ・プレート、試薬容器、その他消耗品、リキッドハンドリングワークステーション(半自動システム&全自動システム)、ビュレット、アクセサリー(マイクロプレート試薬ディスペンサー、マイクロプレートウォッシャー)、ソフトウェア&サービス(メンテナンス、設置、校正サービス&トレーニング・教育サービス)、その他製品に区分されます。ピペット部門は、バイオテクノロジー、製薬、学術研究、病院、診断ラボなどの分野で広く使用されていることから、リキッドハンドリングシステム市場を支配しています。創薬、分子生物学、臨床診断などの重要な分野で精密なリキッドハンドリングへの需要が高まっていることが、この拡大に大きく貢献しています。ピペット技術の革新、特に電子ピペットとマルチチャンネルピペットの出現は、効率と精度の両方を強化し、それによって市場の成長を推進しています。さらに、ヘルスケアとライフサイエンスにおけるラボの自動化と厳格な品質管理対策への注目の高まりが、ピペットセグメントの堅調な成長軌道を裏付けています。

主要企業・市場シェア

用途別リキッドハンドリングシステム市場は、予測期間中、創薬分野が牽引すると予測されています。

リキッドハンドリングシステム市場は、アプリケーション別に、創薬(ハイスループットスクリーニング(HTS)、化合物の計量・溶解、ADMEスクリーニング、その他の創薬アプリケーション)、臨床診断(サンプル前処理、ELISA、その他の臨床診断アプリケーション)、ゲノミクス(ジェノタイピング、 次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、DNA/RNA精製、遺伝子発現解析、その他ゲノミクスアプリケーション)、プロテオミクス、細胞・遺伝子治療、法医学検査、環境検査(水質分析、排水分析、その他環境検査)、食品検査、その他アプリケーション。創薬セグメントは、予測期間中にリキッドハンドリングシステム市場で最大のシェアを獲得すると予測されています。この成長はさらに、サンプル調製、アッセイセットアップ、ハイスループットスクリーニング、in vitro実験、細胞アッセイ、in vivo毒性試験における創薬の重要な役割によって支えられています。

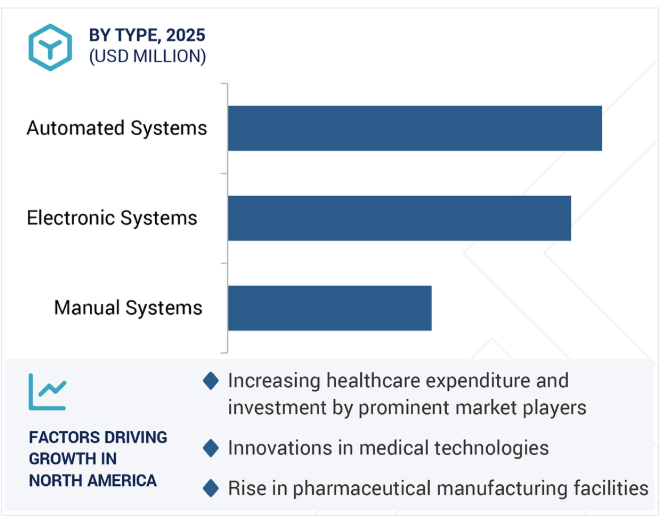

世界のリキッドハンドリングシステム市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。北米が市場の最大シェアを占めています。この優位性は主に、慢性疾患の有病率の上昇と、ライフサイエンス研究への資金提供や投資の増加によるものです。アメリカでは、学術、臨床、産業の各分野の研究室がリキッドハンドリングの精度と効率化を進めており、高度なリキッドハンドリングシステムに対する需要が大幅に増加しています。自動化は、サンプル量を管理する上で極めて重要な要素として浮上しており、医薬品研究開発、診断、ゲノミクスにおいて、人為的ミスを大幅に最小化し、再現性を高めています。このような自動化への流れは、スキル不足と人件費の高騰に対応し、ラボ業務を近代化するための戦略的投資と見なされるようになってきています。

2023年現在、アメリカの臨床検査市場は約959億米ドルと推定され、前年の930億米ドルから顕著な伸びを示しています。この成長軌道は、主に遺伝子検査、予防診断、革新的医療技術に対する需要の高まりによるものです。この拡大は、病院、医師が経営する診療所、独立系診療所を網羅する31万7,000を超えるCLIA認定検査施設の強固なネットワークが、進化する医療診断の展望にとって不可欠であることを裏付けています。

2023年9月、エッペンドルフの自動リキッドハンドリングシステム「epMotion」シリーズが発売され、リキッドハンドリング技術が大きく進歩しました。SLSはこの画期的な製品ラインの独占販売権を獲得しました。

2023年7月、パーキンエルマーは、NGSライブラリー調製ワークフローを加速する新しいFontus Automated Liquid Handling Wor.Thermonを2023年AACCで発表しました。

2023年6月、アジレント・テクノロジー社は、プレート洗浄と多機能試薬分注機能を備えたコンパクトな装置、BioTek 406 FX Washer Dispenserを発表しました。

2022年7月、コーニングは、自動リキッドハンドリングをより身近なものにする半自動ベンチトップピペッターLambda EliteMaxを発売。

リキッドハンドリングシステム市場の主要プレーヤー

Thermo Fisher Scientific Inc.

Danaher Corporation

Eppendorf AG

PerkinElmer Inc.

Agilent Technologies Inc.

Sartorius AG

Mettler-Toledo International Inc.

QIAGEN N.V.

Corning Incorporated

Lonza Group Ltd.

Tecan Group Ltd.

Brooks Automation Inc.

Endress+Hauser Group Services AG

Brand GmbH & Co. KG

Greiner Bio-One International GmbH

Gardner Denver

Hamilton Company

Gilson Incorporated

Hudson Robotics Inc.

HiTec Zang GmbH

Integra Biosciences AG

Metrohm AG

Orochem Technologies Inc.

SPT Labtech Ltd.

Tomtec Inc.

【目次】

はじめに

1

研究方法論

13

要旨

34

プレミアムインサイト

54

市場概要

76

5.1 市場ダイナミクス 推進要因 阻害要因 主要成長機会 業界特有の課題

5.2 ポーターの5つの力分析

5.3 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.4 エコシステム市場マップ

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 価格分析 製品の平均販売価格動向(主要企業別)(2022~2024年 製品の平均販売価格動向(地域別)(2022~2024年

5.8 特許分析

5.9 貿易分析

5.10 技術分析 主要技術-ハイスループットスクリーニング HTS技術-ピペッティング技術 補完技術-デジタルツイン技術-デジタルコネクティビティ 隣接技術-自動化&ロボット技術

5.11 2025-2026年の主要会議・イベント

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 ケーススタディ分析

5.15 リキッドハンドリングシステム市場における満たされていないニーズ/エンドユーザーの期待

5.16 投資と資金調達のシナリオ

5.17 リキッドハンドリングシステム市場におけるAI

リキッドハンドリングシステム市場データ、種類別(百万米ドル、2022-2030年)

98

6.1 自動化システム

6.2 電子システム

6.3 手動システム

リキッドハンドリングシステム市場データ:製品別(百万米ドル;2022-2030年)

123

7.1 ピペット 半自動ピペット 手動ピペット 電子ピペット

7.2 消耗品 使い捨てチップ チューブ・プレート 試薬容器 その他消耗品

7.3 リキッドハンドリングワークステーション 半自動システム 全自動システム

7.4 ビュレット

7.5 アクセサリー マイクロプレート試薬ディスペンサー マイクロプレートウォッシャー

7.6 ソフトウェア&サービス メンテナンス、設置、校正サービス トレーニング&教育サービス

7.7 その他の製品

リキッドハンドリングシステム市場データ、用途別(百万米ドル、2022-2030年)

165

8.1 創薬ハイスループットスクリーニング(HTS) 化合物計量および溶解アドメスクリーニング その他の創薬アプリケーション

8.2 臨床診断 サンプル前処理 エリサ その他の臨床診断アプリケーション

8.3 ゲノミクス ジェノタイピング 次世代シーケンサー(NGS) ポリメラーゼ連鎖反応(PCR) DNA/RNA精製 遺伝子発現解析 その他のゲノミクスアプリケーション

8.4 プロテオミクス

8.5 細胞・遺伝子治療

8.6 法医学的検査

8.7 環境試験 水分析 排水分析 その他の環境試験

8.8 食品検査

8.9 その他の用途

リキッドハンドリングシステム市場データ:エンドユーザー別(百万米ドル;2022-2030年)

198

9.1 病院および診断研究所

9.2 バイオテクノロジーおよび製薬産業

9.3 研究・学術機関

9.4 法医学研究所

9.5 食品・飲料産業

9.6 環境試験所

9.7 その他のエンドユーザー用リキッドハンドリングシステム市場データ、地域別(百万米ドル、2022-2030年)

…

【本レポートのお問い合わせ先】

レポートコード:AST 5442

- ガソリンタンクトラックの世界市場

- MALDI-TOF質量分析計の中国市場:2000FWHM未満、2000-5000FWHM、5000FWHM以上

- 熱成形包装市場レポート:材料別(PET、PVC、PS、PP、PE、その他)、製品別(ブリスター包装、クラムシェル包装、スキン包装、トレイと蓋、容器、その他)、最終用途別(食品と飲料、パーソナルケアと化粧品、医薬品、電子製品、ホームケア製品、その他)、地域別 2024-2032

- 世界の包装・保護包装市場・予測 2025-2034

- スノーブーツ用バッグ市場2025年(世界主要地域と日本市場規模を掲載):ハンドタイプ、バックパックタイプ

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- 高性能希土類磁石市場2025年(世界主要地域と日本市場規模を掲載):希土類焼結磁石、希土類熱間プレス磁石

- 不織布/テキスタイルの世界市場2025:種類別(スパンメルト、ウェットレイド、ドライレイド、その他)、用途別分析

- 農業用散布機の世界市場規模調査、タイプ別(自走式、トラクター搭載、牽引式、手持ち式、空中)、能力別、農場規模別、作物タイプ別、ノズルタイプ別、用途別、動力源別(燃料式、電気・バッテリー駆動、手動、ソーラー)、地域別予測:2022-2032年

- 水&廃水処理用先端材料市場:グローバル予測2025年-2031年

- 世界の衛星インターネット市場

- 高速回復ダイオード市場2025年(世界主要地域と日本市場規模を掲載):シングルFRD、デュアルコモンFRD