市場概要

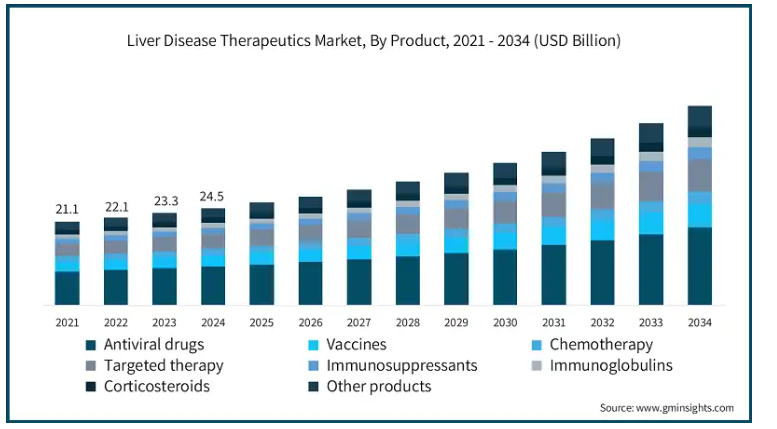

肝疾患治療薬の世界市場規模は2024年に245億米ドル。2025年の259億米ドルから2034年には504億米ドルに成長し、2025年から2034年までの年平均成長率は7.7%と予測されています。同市場が大きく成長している主な理由は、さまざまな年齢層で肝疾患の世界的な有病率が増加しているためです。

例えば、米国国立衛生研究所(NIH)によると、肝疾患による死亡者数は年間200万人に上り、全死亡者数の4%(世界では25人に1人)を占めています。過度のアルコール摂取、ウイルス性肝炎(A型肝炎、B型肝炎、C型肝炎など)、非アルコール性脂肪性肝疾患(NAFLD)、特定の遺伝的疾患などが、肝臓疾患の発症率を高める一般的な原因となっています。

もう一つの重要な要因は、世界的な高齢化です。平均寿命の延長に伴い、肝疾患を含む加齢に関連した疾患がますます蔓延しています。高齢者は、アルコール、薬物、メタボリックシンドロームなどの危険因子に長期間さらされるため、慢性肝疾患になりやすいのです。このような人口動向は、世界の医療制度が高齢者人口のニーズに対応するよう適応していることから、肝疾患治療薬の市場拡大に拍車をかけています。

また、市場の成長を支えているのは、PCR検査やがん診断などの診断技術の向上であり、これによりいくつかの肝疾患の早期診断が可能になり、結果として市場の需要が増加しています。新規肝疾患治療薬の開発も市場の成長を後押ししています。例えば、肝疾患治療における画期的な進歩は、2024年3月にレズディフラ(レスメチロム)がFDAから承認されたことです。この新薬は、肝臓のタンパク質を標的として脂肪、炎症、線維化を抑えるもので、食事療法や運動療法と並行して使用することを目的としています。このような新しい治療薬の開発と承認は、市場の成長を促進するでしょう。

肝疾患治療薬とは、肝臓に影響を及ぼす疾患や障害を管理、治療、治癒するために使用される、さまざまな医学的治療や介入を指します。これらの治療薬には、医薬品、生物製剤、遺伝子治療や細胞治療などの新しい治療法が含まれます。これらの治療薬の目的は、肝障害を軽減し、症状を管理し、疾患の進行を止め、場合によっては肝機能を回復させることです。

肝疾患治療薬市場の動向

肝疾患の有病率の増加は、市場の成長を促進する主要なドライバーです。世界保健機関(WHO)の推計によると、肝炎は世界中で数億人が感染しており、非アルコール性脂肪性肝疾患(NAFLD)などの肝疾患は、現在ほとんどの先進国で最も流行している慢性肝疾患です。

例えば、Global Hepatitis Report 2024によると、世界で2億5,400万人がB型肝炎、5,000万人がC型肝炎に罹患しています。同様に、NIHによると、2024年にはNAFLD(非アルコール性脂肪性肝疾患)が世界人口のかなりの部分を占め、推定有病率は約30.2%です。一方、肝臓がんは世界で6番目に多いがんです。

このような疾病負担の増大は、肝炎の抗ウイルス薬から末期肝線維症や肝硬変の新規治療薬に至るまで、実行可能な治療選択肢に対する需要の増大に直結します。

これに対応するため、製薬企業や医療提供者は、増大する臨床ニーズに応えるべく、医薬品開発、診断ツール、早期スクリーニング・プログラムへの投資を強化しています。

肝疾患治療薬市場は、特にmRNA技術、抗ウイルス療法、免疫調整戦略などの治療法の進歩からも恩恵を受けています。これらの最先端のアプローチは、従来のタンパク質ベースやDNAベースの治療法の限界に対処し、複雑で慢性的な肝疾患の管理に新たな希望をもたらします。

政府の支援と医療費の増加は、市場の拡大をさらに後押しします。いくつかの国では、早期診断・早期治療を目的とした肝炎撲滅プログラムや啓発キャンペーンを国家レベルで展開しています。保険適用範囲の拡大や有利な償還政策に支えられたこうした取り組みは、患者のアクセスを改善し、肝疾患治療薬の需要を押し上げています。

さらに、大手製薬企業は、アジア太平洋、中南米、中東などの高成長新興市場をターゲットとしています。中国、インド、ブラジルのような国々は、肝疾患の有病率が上昇し、医療インフラが整備されているため、大きな商業的可能性を秘めています。これを活用するため、世界のプレーヤーは、現地製造、規制への適応、戦略的提携など、地域固有の戦略を採用しています。

製品別に見ると、世界市場は抗ウイルス薬、ワクチン、化学療法、標的療法、免疫抑制剤、免疫グロブリン、副腎皮質ステロイド、その他の製品に区分されます。抗ウイルス薬セグメントは最も高い市場シェアを占め、2024年の市場規模は97億米ドル。

抗ウイルス薬セグメントは、ウイルス性肝炎、特にB型肝炎とC型肝炎の高い有病率のため、市場で最大のシェアを占めています。これらの感染は、慢性肝疾患、肝硬変、肝細胞癌の主要な原因の一つです。

肝炎の高い有病率は、特に高い治癒率と少ない副作用を特徴とする直接作用型抗ウイルス薬(DAAs)の出現により、高性能の抗ウイルス療法に対する長期的な需要を生み出しました。

比較的短期間の治療で持続的ウイルス学的効果(SVR)をもたらすその性能は、C型肝炎の治療に革命をもたらし、この分野は市場で強い存在感を示しています。

抗ウイルス療法の進歩も、このセグメントの市場規模を拡大する鍵となっています。有効性、耐性プロファイル、患者のコンプライアンスが強化された次世代抗ウイルス薬の発売により、先進国と発展途上国の両方で使用量が増加しています。

特に、ウイルスのライフサイクルのさまざまなポイントを標的とした併用療法が新たな標準治療となり、肝疾患管理における抗ウイルス薬の役割がさらに高まっています。

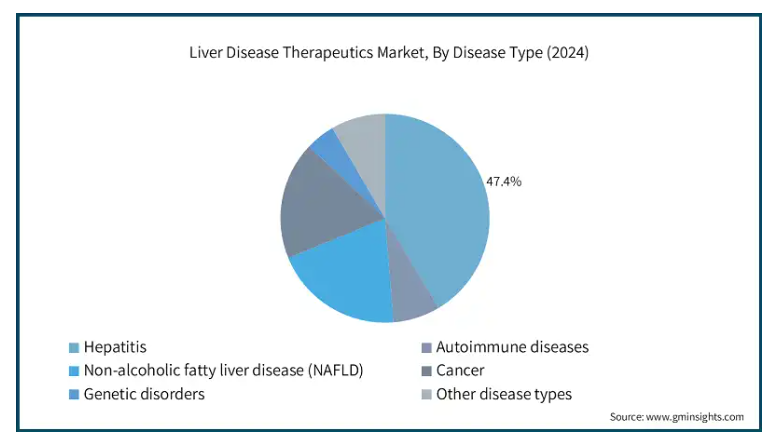

疾患の種類別に見ると、世界の肝疾患治療薬市場は、肝炎、自己免疫疾患、非アルコール性脂肪性肝疾患(NAFLD)、がん、遺伝性疾患、その他の疾患に分類されます。2024年の市場シェアは肝炎セグメントが47.4%で圧倒的。

肝炎セグメントが市場を支配しているのは、世界中でウイルス性肝炎感染の負担が大きいためです。この疾患の高い有病率は、成功する治療に対する高い需要を生み出し、肝炎治療薬の需要を促進しています。

薬剤開発における継続的な技術革新は、肝炎セグメントの地位をさらに強固なものにしています。C型肝炎に対する汎遺伝子型レジメンやB型肝炎に対するヌクレオチドアナログの登場により、治療がより身近になり、患者のコンプライアンスも容易になりました。これらの治療薬は、安全性の向上、治療期間の短縮、治癒率の向上などの特徴を有しており、様々な患者層で広く使用されるようになっています。

また、B型肝炎の機能的治療法の確立に向けた継続的な努力により、パイプラインは強力なままであり、この分野が肝疾患治療薬の最前線であり続けることを保証しています。

さらに、肝炎の撲滅に焦点を当てた政府の取り組みや国際的な保健プログラムも、このセグメントを推進する上で重要です。WHOなどの組織は、2030年までに公衆衛生問題としてのウイルス性肝炎の撲滅を達成するという目標を積極的に打ち出しており、多くの国が国レベルのスクリーニング、ワクチン接種、治療キャンペーンを開始するようになりました。

特に新興経済圏では、意識の高まり、診断の改善、治療へのアクセスの向上により、肝炎分野の市場支配に拍車がかかり続けると予想されます。

性別では、世界の肝疾患治療薬市場は男性と女性に分かれています。2024年には男性セグメントが市場を支配し、CAGR 7.2%での成長が見込まれています。

女性に比べて男性の肝臓疾患の罹患率が高いことが主な理由です。

疫学調査によると、男性はアルコール性肝疾患、非アルコール性脂肪性肝疾患(NAFLD)、ウイルス性肝炎などの慢性肝疾患にかかりやすい傾向があります。その結果、医療介入を必要とする患者集団の中で男性の占める割合が高くなり、このグループの肝疾患治療に対する需要が高まっています。

生物学的およびホルモン学的な違いが、この格差をさらに説明しています。エストロゲンには肝機能を保護する作用があり、閉経前の女性は肝臓の炎症や線維化を起こしにくいと考えられています。対照的に、男性はNAFLDから非アルコール性脂肪性肝炎(NASH)や肝硬変のような重篤な状態への進行が早い傾向があります。

世界の肝疾患治療薬市場は、投与経路に基づいて経口剤と非経口剤に分けられます。2024年には経口剤が市場を席巻し、2034年末までに347億米ドルに達すると予測されています。

経口薬は、利便性、使いやすさ、患者のコンプライアンスの高さから好まれています。錠剤やカプセルは、B型肝炎やC型肝炎、NAFLD、肝硬変などの慢性肝疾患に関する長期的な治療介入において、注射剤や点滴剤よりも人気のある選択肢です。

また、患者は臨床に行かなくても自宅で経口薬を自己投与することができるため、医療費の節約や処方された治療のコンプライアンスを高めることができます。

経口抗ウイルス薬の有効性は、その採用率をさらに高めています。経口でのみ使用可能な直接作用型抗ウイルス薬(DAAs)の登場は、高い治癒率、副作用の少なさ、短期間の治療コースにより、C型肝炎の管理を一変させました。

同じように、B型肝炎の第一選択薬であるテノホビルやエンテカビルも経口薬であり、標準的な治療法となっています。そのため、ウイルス性肝炎の治療におけるこうした薬剤の有効性が一般化し、肝疾患治療における経口薬の地位が確固たるものとなっています。

エンドユーザー別では、世界の肝疾患治療薬市場は病院・診療所、外来手術センター、その他のエンドユーザーに分類されます。病院・診療所セグメントは2024年に市場を支配し、2034年には312億米ドルに達すると予想されています。

病院や診療所は、包括的かつ専門的な治療を提供できることから、肝臓病患者の主な選択肢となっています。

肝疾患では、診断、薬物療法、モニタリングに加え、肝臓の生検や移植などの外科的介入を含む集学的治療が頻繁に必要となります。

病院や診療所は、高度な画像診断、検査、専門スタッフなど、質の高い治療を提供するためのインフラを備えています。そのため、中等度から重度の肝臓疾患を持つ患者さんは、これらの施設を好みます。

さらに、病院や診療所では入院治療や救急サービスを受けることができるため、市場での存在感が高まります。

北米の肝疾患治療薬市場は、2024年の市場シェア38.2%で世界市場を支配。

アメリカの市場規模は2021年に75億米ドル、2022年に78億米ドル。2024年の市場規模は85億米ドルに達し、2023年の81億米ドルから成長。

アメリカは、C型肝炎、非アルコール性脂肪性肝疾患(NAFLD)、非アルコール性脂肪性肝炎(NASH)などの肝障害の有病率が高く、増加傾向にあり、肥満、糖尿病、飲酒などの生活習慣が主な原因となっていることから、世界市場をリードしています。

CDCによると、NAFLDは現在アメリカ人口の38%が罹患しており、過去30年間で50%も急増しています。このような大規模な患者基盤に加え、認知度の向上、早期スクリーニングプログラム、高度医療サービスへのアクセスの普及が、市場の強い需要を支えています。

メディケアやメディケイドなどの公的・民間保険制度により、高額な抗ウイルス薬や専門療法へのアクセスがさらに向上しています。

主要な研究機関、肝臓専門クリニック、全国的な啓蒙活動に支えられ、アメリカは肝臓疾患治療薬市場を支配し続けています。

ヨーロッパの肝疾患治療薬市場は2024年に71億米ドルを占め、予測期間中にかなりの成長が見込まれます。

ヨーロッパは高齢化率が高く、慢性肝疾患の罹患率が高まっていること、公衆衛生の枠組みが確立されていることから、世界市場で重要な位置を占めています。

ドイツ、フランス、英国、イタリアなどの国々では、アルコール摂取量の多さ、肥満、代謝異常が原因で、B型肝炎やC型肝炎、アルコール性肝疾患、NAFLDの症例が増加しています。

この地域では、公的医療制度が充実していることに加え、肝疾患治療に注力する大手製薬企業やバイオテクノロジー企業が複数存在することが利点となっています。ドイツでは、2023年には65歳以上の高齢化率が22%を超え、国民皆保険制度や合理化された償還メカニズムも相まって、市場拡大に有利な条件が整っています。

早期発見と予防が重視されることで、治療成績と市場浸透がさらに高まります。

ドイツの肝疾患治療薬市場は、分析期間中に大幅な成長が見込まれます。

人口の高齢化、肥満や糖尿病の罹患率の増加、アルコール消費量の多さなどは、市場成長の一因です。また、ドイツの国民皆保険制度と寛容な規制環境も市場の発展に寄与しています。

国民皆保険制度と合理化された償還手続きにより、患者は現在利用可能な治療法だけでなく、新たに承認された治療法にも幅広くアクセスすることができます。

また、早期発見と予防が奨励されているため、肝疾患に対するタイムリーな介入と長期的な管理が可能です。

これらの要素が相まって、ドイツはヨーロッパにおける肝疾患治療薬の有力な市場となっています。

アジア太平洋地域の肝疾患治療薬市場は、分析期間中に大きな成長が見込まれます。

アジア太平洋地域の肝臓疾患治療薬市場は、人口が多く、肝臓疾患、特にB型肝炎とC型肝炎の罹患率が非常に高まっているため、急成長を遂げています。

中国、インド、東南アジア諸国を含む国々では、数十年にわたるワクチン接種率の低さ、これらの国の一部における安全でない衛生環境、ウイルスの垂直感染などの要因により、ウイルス性肝炎の負担が高くなっています。例えば、インドでは2022年に3,530万人の患者が発生し、世界の肝炎負担の11%を超えました。

これに加えて、非アルコール性脂肪性肝疾患(NAFLD)やアルコール性肝疾患などの生活習慣に起因する肝疾患の罹患率の増加も、この地域における効果的な治療オプションに対する需要を高めています。

中国の肝疾患治療薬市場は、予測期間中に大きく成長すると予測されています。

中国は、その膨大な人口と、特にB型肝炎をはじめとする肝疾患の高い発生率に後押しされ、市場で高い成長を遂げています。

B型慢性肝炎の罹患率が世界で最も高い国のひとつである中国は、手頃な価格で効率的な肝疾患治療に対するニーズが非常に高い国です。

最近の推計によると、中国では約7,500万人がB型肝炎に罹患しており、世界で慢性的にHBVに感染している2億5,400万人のほぼ3分の1を占めています。

認知度の向上、政府主導のスクリーニングやワクチン接種プログラム、早期診断により、特に抗ウイルス薬や肝線維化治療薬の治療基盤が拡大しています。

ラテンアメリカの肝疾患治療薬市場では、ブラジルが著しい成長を遂げています。

ブラジルは、肝炎、脂肪性肝疾患、肝硬変などの肝臓関連疾患の有病率の増加により、肝疾患治療薬市場が急速に拡大しています。

肝疾患に対する認識が高まり、診断能力が向上するにつれて、より多くの患者が診断・治療を受けるようになり、効果的な新しい肝疾患治療薬に対する需要が高まっています。

ブラジルの医療インフラは、政府部門と民間部門の両方から多額の投資が行われ、高度な治療オプションへのアクセスが向上しています。

また、予防接種プログラムや生活習慣教育など、肝疾患の予防を目的とした公衆衛生キャンペーンが早期診断・早期治療に貢献しており、市場の成長を後押ししています。

南アフリカ肝疾患治療薬市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

同国では肝炎や肝がんの罹患率が上昇しており、診断能力の向上が肝疾患の早期発見・早期治療につながっています。

また、世界的な製薬企業との提携や活発な臨床研究が、先進的な治療薬の導入を促進し、革新的な治療オプションへのアクセスを向上させ、同地域での市場拡大を支えています。

主要企業・市場シェア

肝疾患治療薬市場シェア

世界市場には、大手多国籍企業、国内・地域メーカー、新興企業を含む複数のプレーヤーが存在するのが特徴です。ギリアド・サイエンシズ、アッヴィ、エフ・ホフマン・ラ・ロシュ、ブリストル・マイヤーズ スクイブといった上位4社が世界市場の約45〜50%を占めています。

これらの主要プレーヤーは、市場での存在感を高め、競争力を獲得するために、提携や買収、新製品の上市、地理的拡大などの戦略的成長イニシアティブを駆使しています。これらのプレーヤーは、新しいイノベーションに焦点を当て、急速に成長する業界におけるシェアを拡大するために、顧客のニーズを中心とした革新的な製品を開発しています。

肝疾患治療薬市場の企業

肝疾患治療薬業界で事業を展開している著名な企業には、以下のようなものがあります:

Amgen

AbbVie

Bristol-Myers Squibb

Bayer

GSK plc

Gilead Sciences

Hoffmann-La Roche

Intercept Pharmaceuticals

Johnson & Johnson Services

Merck & Co.

Novartis

Pfizer

Sanofi

Takeda Pharmaceutical Company Limited

Zydus Lifesciences

ギリアド・サイエンシズ社は肝疾患治療薬の主要企業であり、特にソバルディ、ハーボニー、エプクルーサなどの抗ウイルス薬でC型肝炎治療に革命を起こしたことで知られています。同社はまた、B型肝炎でも強い存在感を示しており、非アルコール性脂肪性肝炎(NASH)や肝臓がんにも積極的に進出しています。継続的な研究開発と戦略的買収により、ギリアド社は世界の肝疾患治療の未来を形成し続けています。

アッヴィは、主にC型肝炎治療薬マヴィレット(グレカプレビル/ピブレンタスビル)を通じて、主要なHCVジェノタイプすべてにおいて高い治癒率を提供する、この市場における重要なプレーヤーです。アッヴィは、強力なグローバル・アクセス戦略を活用し、先進国市場と新興国市場の双方でリーチを拡大しています。アッヴィは、治療ポートフォリオを強化するため、NASHや肝線維症などの肝臓関連研究への投資を継続しています。

肝疾患治療薬業界ニュース

アッヴィは2025年6月、経口汎遺伝子型直接作用型抗ウイルス薬(DAA)であるマヴィレット(グレカプレビル/ピブレンタスビル)の適応拡大がアメリカ食品医薬品局(FDA)により承認されたと発表しました。これにより、肝硬変を伴わない急性または慢性のC型肝炎ウイルス(HCV)感染症または代償性肝硬変を有する3歳以上の成人および小児患者の治療薬として承認されました。今回の承認により、「マヴィレット」は、急性HCV患者を8週間で治療し、治癒率96%を達成することが承認された最初で唯一のDAA治療薬となります。

2025年3月、武田薬品工業株式会社は、「リブマリー(一般名:マラリキシバット)内用液」について、厚生労働省より製造販売承認を取得しました。本剤は、アラジール症候群および進行性家族性肝内胆汁うっ滞症を適応症としています。今回の承認は、アンメットニーズの高い希少な小児肝疾患への取り組みを支援するものです。

2024年8月、アメリカFDAは、ギリアド社の肝疾患治療薬セラデルパル(一般名:ピブラズ)を原発性胆汁性胆管炎の治療薬として承認しました。この承認は、ENHANCE試験の第3相試験で有意な有効性が示されたことを受けたものです。ギリアド社は今年初め、43億米ドルを投じてCymaBay Therapeutics社を買収し、この薬剤を獲得しました。

この調査レポートは、肝疾患治療薬市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

製品別市場

抗ウイルス薬

ワクチン

化学療法

標的療法

免疫抑制剤

免疫グロブリン

副腎皮質ステロイド

その他の製品

市場, 疾患種類別

肝炎

自己免疫疾患

非アルコール性脂肪性肝疾患(NAFLD)

癌

遺伝性疾患

その他の種類別

市場, 性別

男性

女性

市場:投与経路別

経口

非経口

市場:エンドユーザー別

病院および診療所

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 病気の種類別

2.2.4 性別

2.2.5 投与経路

2.2.6 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 肝疾患の有病率の増加

3.2.1.2 診断技術の進歩

3.2.1.3 座りがちなライフスタイル、食生活の乱れ、飲酒の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰(特に生物学的製剤の場合

3.2.2.2 特定の薬剤の副作用と限られた有効性

3.2.3 市場機会

3.2.3.1 非アルコール性脂肪肝炎(NASH)および肝がんに対する強力な研究開発パイプライン

3.2.3.2 新興市場での拡大

3.3 成長可能性分析

3.4 薬事規制

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 パイプライン分析

3.6 今後の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 抗ウイルス薬

5.3 ワクチン

5.4 化学療法

5.5 標的療法

5.6 免疫抑制剤

5.7 免疫グロブリン製剤

5.8 副腎皮質ステロイド

5.9 その他の製品

第6章 2021〜2034年疾患種類別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 肝炎

6.3 自己免疫疾患

6.4 非アルコール性脂肪性肝疾患(NAFLD)

6.5 癌

6.6 遺伝子疾患

6.7 その他の種類別疾患

第7章 2021〜2034年 性別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 男性

7.3 女性

第8章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 経口剤

8.3 非経口

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院および診療所

9.3 外来手術センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Amgen

11.2 AbbVie

11.3 Bristol-Myers Squibb

11.4 Bayer

11.5 GSK plc

11.6 Gilead Sciences

11.7 Hoffmann-La Roche

11.8 Intercept Pharmaceuticals

11.9 Johnson & Johnson Services

11.10 Merck & Co.

11.11 Novartis

11.12 Pfizer

11.13 Sanofi

11.14 Takeda Pharmaceutical Company Limited

11.15 Zydus Lifesciences

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14365

- ガスセンサーの世界市場(~2033):ガス種類別、技術別、出力種類別、接続方法別

- ヨーロッパの体外診断薬市場規模/シェア/動向分析レポート(2025年~2030年):内分泌学、心臓病学、感染症

- 水素炉の世界市場2025:メーカー別、地域別、タイプ・用途別

- アジドリン酸ジフェニル 市場:グローバル予測2025年-2031年

- 医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- ベビーオイル市場:製品タイプ(マスタードオイル、オリーブオイル、アーモンドオイル、ティーツリーオイル、その他)、性質(オーガニック、合成)、用途(ヘア用、ボディ用)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア)、地域別 2024-2032

- PGA樹脂市場2025年(世界主要地域と日本市場規模を掲載):工業用グレード、医療用グレード

- ペットタクシー保険市場2025年(世界主要地域と日本市場規模を掲載):賠償責任保険、ペット専用保険、その他の付帯保険

- 黒胡椒市場レポート:製品別(ブラジル産黒胡椒、ランパン産黒胡椒、マラバール産黒胡椒、サラワク産黒胡椒、タラマンカ産黒胡椒、テリチェリー産黒胡椒、ベトナム産黒胡椒)、供給源別(有機、無機)、形態別(挽き割り黒胡椒、荒割り黒胡椒、ホール黒胡椒)、流通経路別(オフライン、オンライン)、用途別(食品・飲料、医薬品、パーソナルケア、その他)、国別 2024-2032

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のトリアセチン(食品グレード)市場

- 小規模アンモニアクラッカー市場2025年(世界主要地域と日本市場規模を掲載):≤100 Nm³/h、100-200 Nm³/h、その他