市場概要

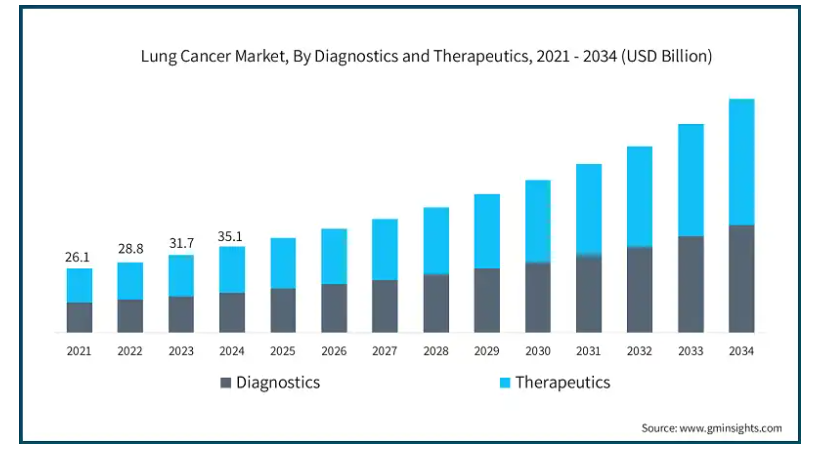

世界の肺がん市場規模は2024年に351億米ドルと推定。予測期間中のCAGRは10.6%で、市場は2025年の384億米ドルから2034年には951億米ドルに成長する見込みです。高成長の背景には、肺がんの有病率の増加、がん啓発のための政府の取り組み、患者支援プログラム(PAP)の増加などがあります。

さらに、主要企業によるがん治療に重点を置いた医療支出の増加は、新規がん治療薬の発見、開発、製造のための研究開発活動の活発化につながっています。さらに、パイプラインにある潜在的な医薬品の数が増加していることから、肺がんの診断と治療の採用が増加し、市場の成長が促進されると期待されています。

さらに、肺がん治療の有効性を大幅に向上させた新規ドラッグデリバリーシステムや進行中のがん研究の進展も、市場を後押ししています。例えば、アストラゼネカ、ロシュ、ブリストル・マイヤーズ スクイブなどの企業は、次世代の肺がん治療に多額の投資を行っています。2024年には、肺がん治療に焦点を当てた臨床試験が世界で1,000件以上行われました。さらに、新しい製剤の開発と継続的な研究開発活動が相まって、市場の成長に寄与しています。バイオマーカー(PD-L1発現など)の同定は精密医療を可能にし、高度な診断と個別化治療の需要を押し上げ、市場成長の原動力となっています。

特に日本、ドイツ、アメリカなどの国々では、世界的な高齢化傾向により肺がんリスクが高まっており、患者数が増加していることが市場成長のさらなる要因となっています。例えば、米国癌協会の報告書によると、肺癌の有病率は年齢とともに、特に50歳以降に著しく増加します。アメリカの平均診断年齢は約70歳です。一部の肺がん症例は50歳未満で発症しますが、大部分は高齢者、特に65歳以上で診断されます。さらに、低・中所得国での喫煙率の増加が肺がんの罹患率の上昇につながり、市場の成長にさらに貢献しています。

肺がんは肺がん腫としても知られ、肺の組織における制御不能な細胞増殖を特徴とする肺の悪性腫瘍です。この増殖は、転移のプロセスによって肺を越えて近隣の組織や身体の他の部分に広がる可能性があります。肺がんは通常、小細胞がんと非小細胞がんと呼ばれる2つの主な種類に分類されます。これらの種類の肺がんは増殖の仕方が異なり、治療法も異なります。

肺がん市場の動向

標的療法、免疫療法、個別化医療の進歩により、患者の予後を改善することで治療効果が高まっています。また、非小細胞肺がん(NSCLC)の治療薬としてペムブロリズマブ(キイトルーダ)などの革新的な薬剤が開発されたことも、市場の成長に寄与しています。

その一例として、アメリカ食品医薬品局(FDA)は2023年1月に、切除およびプラチナ製剤ベースの化学療法後のステージIB、II、またはIIIAのNSCLCの術後補助療法としてペムブロリズマブを承認しました。このように、現在進行中の研究開発活動は、投資の増加とともに新規治療法の開発につながり、市場の成長を後押ししています。

さらに、先進的な診断ツールや治療のための新規治療薬の開発のために、さまざまな政府機関や民間団体から資金提供される研究開発活動が増加していることも、市場の成長を後押ししています。さらに、規制機関による新薬の承認と政府の支援政策が、市場の成長を促進しています。

医療費の増加、保険適用範囲の拡大、技術的に高度な診断装置を備えた高度な医療インフラの整備は、疾患の早期診断を促進しています。疾患の早期診断により肺がん患者数が増加し、効果的な治療薬に対する需要が高まるため、市場の成長に寄与しています。

さらに、個別化医療と肺癌のバイオマーカー検査に対する意識の高まりは、上皮成長因子受容体(EGFR)、キルステンラット肉腫ウイルスがん遺伝子(KRAS)、未分化リンパ腫キナーゼ(ALK変異)などの遺伝子プロファイリングに対する需要の高まりにつながります。

このように、プレシジョン・メディシンの導入が進むことで、最適な治療法の選択が可能になり、臨床転帰が改善されるため、標的薬剤の需要が高まり、市場成長の原動力になると予想されます。

最後に、遠隔オンコロジープラットフォームのような遠隔医療とデジタルヘルスの採用の増加は、患者の関与を強化し、遠隔診察を可能にし、治療後のモニタリングをサポートしています。

トランプ政権の関税

医療診断装置や電子部品などの中国製品に対するトランプ政権の相互関税は、原材料や肺がんモニタリング技術のコストを上昇させる可能性があります。トランプ政権は医薬品を相互関税の対象から除外していますが。多くの肺がんソリューション・プロバイダーは、手頃な価格の画像システム、生検ツール、診断センサーを中国メーカーに大きく依存しているため、これらの関税はサプライチェーンの混乱を引き起こす可能性もあります。

その結果、肺がん診断薬・治療薬市場の企業は、中国サプライヤーへの依存度を下げるため、調達・製造戦略を再評価・再構築する必要が生じる可能性があります。その結果、インド、ベトナム、東ヨーロッパといった代替調達拠点への戦略的シフトが進む可能性があります。

短期的には、業界は製品供給の遅れ、ベンダーの多様化による運用コストの上昇、画像診断システム、分子診断プラットフォーム、治療装置のアフターセールス・サポートの中断に直面する可能性があります。

大手の多国籍企業であれば、こうした追加コストを吸収したり、より容易に多角化できるかもしれませんが、肺がん診断薬や治療薬分野の中小企業は利幅を維持するのに苦労し、イノベーションを停滞させ、市場の競争力を低下させる可能性があります。

肺がん市場の分析

2021年の世界市場規模は261億米ドル。翌年には288億米ドルに微増し、2023年には317億米ドルに拡大しました。

診断薬と治療薬に基づいて、世界市場は診断薬と治療薬に分けられます。治療薬セグメントはさらに非侵襲的治療と低侵襲的治療に細分化されます。2024年の市場規模は187億米ドル。

治療薬セグメントは、従来の化学療法に比べてより効果的で利便性が高く、副作用が限定的であるため、肺がん治療のためにがん免疫療法と標的療法の採用が増加していることに起因して市場を支配しました。

さらに、免疫療法、ホルモン療法、標的療法の利点に関する人々の意識の高まりが、世界の肺がん患者の間で新規がん治療薬に対する需要を大きく牽引しています。

さらに、化学療法と免疫療法やデュアルターゲット療法などの併用療法の採用が増加しており、市場シェアを伸ばしています。

ペムブロリズマブ(キイトルーダ)、ニボルマブ(オプジーボ)、アテゾリズマブ(テセントリク)などの免疫チェックポイント阻害薬は、早期および進行期のNSCLCおよび小細胞肺がん(SCLC)の治療プロトコルを変革しました。これらの治療法は、初回治療や補助療法として使用される機会が増えており、市場の成長を牽引しています。

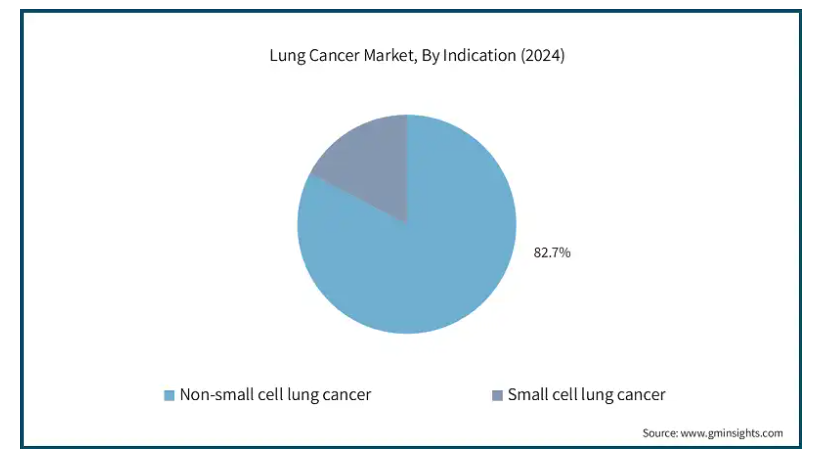

疾患別では、世界の肺がん市場は非小細胞肺がんと小細胞肺がんに分類されます。2024年の市場シェアは、非小細胞肺がんが82.7%と最も高い。

NSCLCに対する強力なパイプラインの存在が、今後数年間の同分野の成長を促進すると予測されています。例えば、Merck & Co. Inc.は、NSCLCを対象に研究中または臨床段階にあるLENVIMA(MK-7902)やLYNPARZA(MK-7339)などのパイプラインを有しています。

このように、NSCLCを適応症とするこのような先進的な治療薬の開発は、予測期間中に市場を牽引すると期待されます。

さらに、肺がん、特にNSCLCの罹患率は年齢とともに上昇します。世界人口の高齢化に伴い、NSCLC症例数が増加し、市場の成長に寄与しています。

エンドユーザー別では、世界の肺がん市場は病院、診断ラボ、がん専門クリニック、その他のエンドユーザーに分類されます。2024年には病院セグメントが市場を支配し、2034年には615億米ドルに達すると予測されています。

がんの診断に使用される気管支鏡やその他の装置の技術開発による採用率の高さにより、病院での診断件数が急増すると予想されています。

さらに、いくつかの装置や病院で実施されるがん治療手術に対する有利な償還政策が、同分野の収益を押し上げると考えられます。

さらに、専門的ながん治療センターの設立や病院ネットワークの拡大により、治療へのアクセスが改善され、より多くの患者が集まっています。例えば、タウンズビル大学病院に新設された肺がんクリニックでは、治療までの待ち時間が2週間短縮され、迅速な治療が求められています。

さらに、多くの病院が、新しい薬物療法と他の治療法の併用の有効性を探る臨床試験に取り組んでいます。このような研究は、治療成績の向上に貢献し、市場の成長を拡大する可能性があるため、肺がんに対する病院での治療薬使用の成長を促進します。

2024年、アメリカは北米肺がん市場で重要な地位を占め、その市場規模は154億米ドルでした。

アメリカにおける肺がんの罹患率と有病率の上昇に加え、同地域における非小細胞肺がんおよび小細胞肺がんの治療に対する新製品の承認が、北米市場の成長を後押しすると期待されています。

さらに、技術的に進歩したがん診断ツールが容易に利用できるため、疾患の早期診断が可能になり、肺がんと診断される患者数が増加し、市場の成長を牽引しています。

さらに、先進的な治療法の開発に対する規制当局の好意的な姿勢や、主要な市場プレイヤーの存在と政府による研究開発イニシアティブの支援も、市場の成長に寄与するでしょう。

さらに、アメリカ政府は、国立がん研究所(NCI)や国立衛生研究所(NIH)などのさまざまな機関を通じて、早期発見、治療効果、患者の生存率の向上を目的とした臨床試験、医薬品開発、トランスレーショナルリサーチの取り組みに多額の資金を割り当て、肺がんを含むがん研究に多額の投資を続けています。

ドイツ肺がん市場はヨーロッパ市場において高い成長の可能性を示しています。

ドイツでは、肺がんは依然として最も一般的ながんのひとつです。新しい研究によると、女性の罹患率は増加し続けています。例えば、ドイツにおける肺がん罹患率の動向を調査したある研究では、市場全体の上昇の一部として女性の増加傾向に注目しています。

また、ドイツでは、55歳から74歳の喫煙者など、脆弱な集団の早期診断を目的とした肺がん検診のプログラムも開始されています。健康状態を早期に特定する能力は、患者の予後を大幅に改善し、治療市場の拡大に貢献します。

加えて、国民皆保険制度を有するドイツの医療制度は、新しい免疫・標的療法を含むがん治療に対する包括的な支払いを提供しています。これは患者にとってのアクセシビリティを向上させ、市場の成長を支えています。

アジア太平洋地域の肺がん市場は、今後数年間で年平均成長率11%で成長すると推定されています。

タバコの普及は重大なリスク要因です。中国では3億人を超える喫煙者がおり、タバコの消費は依然として肺がん罹患の主要な要因となっています。同国は世界のたばこ消費量の約40%を占めており、市場成長に寄与する肺がん症例の増加に大きく貢献しています。

さらに、標的療法や免疫療法の利用可能性が高まっていることも、中国の肺がん治療市場を後押ししています。オシメルチニブ、ペムブロリズマブ、ニボルマブなどの薬剤が非小細胞肺がん(NSCLC)の治療薬として承認され、より効果的な治療選択肢が提供されています。

さらに、中国は特に都市部で深刻な大気汚染に直面しており、肺がんリスクの上昇に関連しています。大気汚染に長期間さらされると肺がんのリスクが高まるという研究結果もあり、肺がんの負担が増加しています。

ブラジルの肺がん市場は、ラテンアメリカ市場で堅調な成長が見込まれています。

ブラジルは、SUS(Sistema Unico de Saude)という公的医療制度を通じて、すべての国民に包括的な医療サービスを提供することに積極的に取り組んでいます。特に外科手術、化学療法、新しい生物学的製剤など、がんに対する治療法は増加傾向にあり、市場にプラスの影響を与えています。

さらに、ブラジルの高齢者人口は、がんの有病率の高さに関連しています。肺がんを含め、がんを発症する確率は年齢とともに高くなります。60歳以上の罹患率は増加しており、がんの増加を裏付けています。

さらに、ブラジルは国際機関と協定を結び、がんの技術や治療へのアクセスを強化しています。例えば、ブラジルは世界保健機関(WHO)やGAVIとの提携を通じて、がん患者のための医療サービスを向上させています。

サウジアラビアの肺がん市場は、中東・アフリカ市場で成長が見込まれています。

サウジアラビア政府は「ビジョン2030」を通じて、がん診療・治療センターの拡充など医療への支出を増やしています。これにより、高度な治療や早期診断へのアクセスが向上し、同地域の肺がん治療薬および治療法の市場が拡大しています。

さらに、サウジアラビアがん協会と保健省による公教育キャンペーンは、肺がんの発見と治療とともに、肺がんの症状に対する理解を向上させています。こうしたキャンペーンにより、検診が増加し、早期診断が促進され、がん治療サービスへの信頼が高まっています。

さらにサウジアラビアでは、がんに対する先進的な解決策を求める人が増えているため、近代的な医療介入を受け入れる傾向が強まっています。このため、化学療法、免疫療法、その他の標的療法を含む先進医療の採用が増加し、肺がん治療薬市場が強化されています。

主要企業・市場シェア

肺がん市場シェア

市場の上位5社、例えばF.ホフマン・ラ・ロシュ、ブリストル・マイヤーズ スクイブ、メルク、ファイザー、テバ・ファーマシューティカルズが市場シェアの約60%を占めています。これらの企業は、診断技術、免疫療法、AIを活用した健康管理ソリューションの革新を通じて優位性を維持し、専門的な肺がん治療に対する需要の高まりに対応しています。同市場の競争環境は、世界的な製薬・バイオテクノロジー企業と地域的なプレーヤーが混在していることが特徴です。各社は、疾患管理と治療の精度を高めるために、精密診断ツール、標的治療薬、高度治療システムでポートフォリオを拡大しています。

例えば、ジョンソン・エンド・ジョンソン、アムジェン、アストラゼネカをはじめとする主要企業は、肺がんに対する最先端の標的療法の開発に注力し、包括的な治療ソリューションを提供しています。各社は、AIを活用した分析、リアルタイムモニタリングシステム、高度な治療介入に投資しており、市場の拡大と競争の激化に拍車をかけています。

肺がん市場の企業

肺がん業界で事業を展開する著名な企業は以下の通りです:

AdvaCare Pharma

Biodesix

Bristol-Myers Squibb Company

CHEPLAPHARM Group

Cleveland Clinic

F. Hoffmann La Roche

Memorial Sloan Kettering Cancer Center

Merck

Pfizer

Rutgers Health Sun Pharmaceutical

Sun Pharmaceuticals

Teva Pharmaceuticals

UPMC

Weill Cornell Medicine

競争力を維持するため、主要企業は研究開発、提携、共同研究に投資し、肺がん治療のための新たな治療ソリューションを発表しています。

ジョンソン・エンド・ジョンソンは、上皮成長因子受容体(EGFR)のエクソン19欠失またはエクソン21のL858R置換変異を有する局所進行性または転移性の非小細胞肺がん(NSCLC)の成人患者に対する一次治療薬として、ライブレバント+ラズクルーゼがFDA(米国食品医薬品局)により承認されたと発表しました。

さらに、iTeos社とGSK社は、切除不能な前治療歴のある局所進行性/転移性pd-l1選択非小細胞肺がんを対象に、BelrestotugとDostarlimabを評価するGALAXIES lung-301第3相試験を開始しました。

さらに、FDAはジェネンテックのアレセンサをalk陽性の早期肺がん患者に対する最初の術後補助療法として承認しました。今回の承認は、ALK陽性早期切除非小細胞肺がん患者を対象とした第III相ALINA試験において、再発または死亡のリスクが76%減少するという前例のない結果が示されたことに基づくものです。

肺がん業界ニュース

2024年9月、食品医薬品局は局所進行切除不能(ステージIII)非小細胞肺がん(NSCLC)の成人患者を対象にオシメルチニブ(タグリッソ、アストラゼネカ・ファーマシューティカルズ)を承認しました。この承認は、肺がんに対する既存の治療法を補完し、治療の幅を広げることを目的としています。

2024年8月、アストラゼネカのイムフィンジ(デュルバルマブ)が、切除可能な早期(IIA~IIIB期)の非小細胞肺がん(NSCLC)の成人患者に対する化学療法との併用療法としてアメリカで承認されました。

2024年5月、アムジェンは、アメリカ食品医薬品局(FDA)がIMDELLTRAをプラチナ製剤ベースの化学療法施行中または施行後に病勢進行した広範囲小細胞肺がん(ES-SCLC)の成人患者の治療薬として承認したと発表しました。これにより、同社は肺がんに対する製品ラインアップを拡大することができました。

2021年5月、FDAはルマクラス(ソトラシブ)をKRAS G12C変異の局所進行または転移性NSCLCの成人患者に対する治療薬として承認し、革新的な治療法に対する規制当局の支援が浮き彫りになりました。これにより、同社はがん領域における製品群を拡大することができました。

この調査レポートは、肺がん市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場:診断薬と治療薬別

診断薬

気管支鏡検査

分子検査

画像診断

その他の診断

治療学

非侵襲的治療

種類別

化学療法

標的療法

免疫療法

その他の非侵襲的治療

投与経路別

経口

非経口

低侵襲療法

ラジオ波焼灼療法

マイクロ波アブレーション

サーマル・クライオアブレーション

その他の低侵襲療法

市場, 疾患別

非小細胞肺がん

小細胞肺がん

市場:エンドユーザー別

病院

診断研究所

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な肺がん有病率の上昇

3.2.1.2 診断およびスクリーニングにおける技術の進歩

3.2.1.3 標的療法および免疫療法の採用増加

3.2.1.4 低侵襲治療に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 熟練した訓練を受けた腫瘍医や放射線科医の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 今後の市場動向

3.7 肺がん疫学

3.8 保険償還シナリオ

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年 診断薬・治療薬別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 診断薬

5.2.1 気管支鏡検査

5.2.2 分子検査

5.2.3 画像診断

5.2.4 その他の診断

5.3 治療

5.3.1 非侵襲的治療法

5.3.1.1 種類別

5.3.1.1.1 化学療法

5.3.1.1.2 標的療法

5.3.1.1.3 免疫療法

5.3.1.1.4 その他の非侵襲的療法

5.3.1.2 投与経路別

5.3.1.2.1 経口剤

5.3.1.2.2 非経口剤

5.3.2 低侵襲療法

5.3.2.1 ラジオ波焼灼療法

5.3.2.2 マイクロ波焼灼療法

5.3.2.3 熱/クライオアブレーション

5.3.2.4 その他の低侵襲療法

第6章 2021〜2034年疾患別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 非小細胞肺がん

6.3 小細胞肺がん

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診断研究所

7.4 専門クリニック

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AdvaCare Pharma

9.2 Biodesix

9.3 Bristol-Myers Squibb Company

9.4 CHEPLAPHARM Group

9.5 Cleveland Clinic

9.6 F. Hoffmann La Roche

9.7 Memorial Sloan Kettering Cancer Center

9.8 Merck & Co.

9.9 Pfizer

9.10 Rutgers Health Sun Pharmaceutical

9.11 Sun Pharmaceuticals

9.12 Teva Pharmaceuticals

9.13 UPMC

9.14 Weill Cornell Medicine

…

【本レポートのお問い合わせ先】

レポートコード:GMI5417

- ビタミンD検査の中国市場:ria、elisa、clia、poct、lc-ms/ms

- 世界の先進創傷ケアOTC市場(2026年~2033年):製品別(フィルムドレッシング、不織布術後ドレッシング、ハイドロコロイド、ハイドロゲルドレッシング、グリージーガーゼ、ハニードレッシング)、用途別、流通チャネル別、地域別

- 高級ビニルタイルの世界市場規模は2030年までにCAGR 3.56%で拡大する見通し

- 世界の歯科予防用品市場規模/シェア/動向分析レポート:種類別、用途別、流通チャネル別(~2034年)

- コランダムの世界市場規模調査、用途別(宝飾品、研磨材、耐火物)、地域別予測 2022-2032

- 【連係サイト1】

- 世界のパルスフィールドアブレーション市場(2025 – 2034):製品種類別、エンドユーザー別分析レポート

- GlobalInfoResearch

- コンピュータ支援エンジニアリングの世界市場規模は2030年までにCAGR 10.2%で拡大する見通し

- 世界のUL924中央照明インバーター市場

- ノイズ抑制シート市場2025年(世界主要地域と日本市場規模を掲載):0-0.1 mm、0.11-0.2 mm、0.21-0.3 mm、0.3 mm超

- 自動車用電池のグローバル市場規模調査:タイプ別、駆動方式別(ICE、電気自動車)、車両別(乗用車、商用車、その他)、地域別予測:2022-2032年