市場概要

世界の凍結乾燥装置市場の2024年の市場規模は70億米ドル。2025年には75億米ドル、2034年には161億米ドルに達すると予測され、予測期間中の年平均成長率は8.8%です。凍結乾燥装置とは、凍結乾燥を伴う凍結乾燥プロセスで使用される装置のことです。この装置は、医薬品、生物学的材料、食品材料などの製品から水分を凍結によって除去し、一次乾燥(昇華)、二次乾燥(脱着)を行います。

世界の凍結乾燥装置市場の成長は、癌、糖尿病、心血管疾患などの慢性疾患の有病率の上昇に大きく起因しており、これが市場成長を加速させている主な要因となっています。例えば、世界保健機関(WHO)のデータによると、2022年には世界で約2,000万人ががんと診断され、970万人が死亡したと報告されています。さらに、Global Cancer Observatoryの2022年の報告書によると、肺がんは世界で最も多いがんの種類別で250万人、次いで乳がんの230万人、大腸がんの190万人、前立腺がんの150万人、胃がんの97万人となっています。

このように、これらの疾患では、ワクチン、生物製剤、およびその他の繊細な医薬品を含む長期的な治療が必要であり、安定性を高め、保存期間を延長する必要があります。凍結乾燥装置は、製品の安定性と完全性に影響を与えることなく水分を除去することにより、このような治療薬の有効性と安定性を維持する上で重要な役割を果たしています。したがって、慢性疾患の有病率が増加するにつれて、これらの治療薬に対する需要も増加し、製品の安全性と治療薬の長期保存を確保するために凍結乾燥装置の必要性が高まり、市場の成長が促進されます。

さらに、凍結乾燥機に対する世界的なニーズの高まりは、バイオ医薬品分野における凍結乾燥機の重要性を裏付けています。

凍結乾燥装置の市場動向

凍結乾燥技術や関連製品の技術的進歩は、市場の成長を加速する大きな要因の一つです。

例えば、注目すべき近代的発明であるライオガードトレーは、凍結乾燥中のデリケートな品目の取り扱いにおいて重要な役割を果たしています。これらのトレイは、均一な温度分布を促進することにより、均一な水分除去を保証するのに役立ち、その結果、サンプル全体にわたって一貫した凍結乾燥を実現します。この均一性は、製品の完全性を維持することが不可欠な製薬およびバイオ医薬品産業において特に重要です。

このトレンドの顕著な例として、ゴア リヨガード凍結乾燥トレイが挙げられます。このトレイは、ePTFE メンブレン技術を活用し、液体または凍結乾燥された医薬品有効成分(API)をプロセス中に効果的に保護します。高度な素材、構造的耐久性の向上、熱伝導性の改善などの組み合わせにより、コンタミネーションのリスクを最小限に抑え、乾燥条件を最適化することができます。

さらに、医薬品の急成長が凍結乾燥装置の需要を刺激しています。生物製剤、ワクチン、注射剤などの安定した製剤に対するニーズの高まりが、企業に高度な凍結乾燥ソリューションへの投資を促しています。

このようなトレンドが相まって、複数のセクターで強力かつ持続的な需要が創出され、市場の前向きの成長が促進されています。

トランプ政権の関税

凍結乾燥装置に不可欠なステンレス製部品、制御パネル、冷凍ユニット、真空システムなどの中国からの輸入品に対する関税は、世界市場全体の製造コストを引き上げると予想されています。

現在、多くのメーカーがこれらの重要部品のコスト効率に優れた調達を中国に依存しています。関税の賦課によりサプライチェーンが混乱し、製造コストの上昇や物流のボトルネックにつながる可能性があります。

そのため、凍結乾燥装置市場の企業は調達戦略を見直し、中国からの輸入品への過度の依存を減らすと予想されます。このため、貿易リスクが比較的低く、操業コストが有利なインド、ベトナム、メキシコ、東欧諸国などの代替調達・製造拠点への移行が徐々に進むと考えられます。

しかし、短期的には、このような戦略的シフトは、プロジェクトの遅延やベンダーの立ち上げ時の追加費用などの課題につながる可能性があります。さらに、温度制御モジュールや自動化インターフェースシステムなどの重要なサブシステムの統合やサービスにおいて、企業が一時的な混乱に直面する可能性もあります。

凍結乾燥装置市場の分析

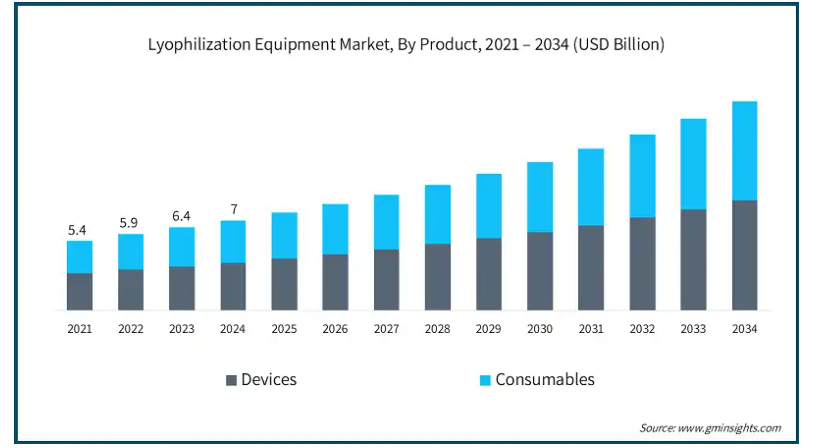

市場は製品別に装置と消耗品に区分されます。装置セグメントは、トレイ式凍結乾燥機、マニホールド凍結乾燥機、ロータリー凍結乾燥機に二分されます。さらに、消耗品セグメントは、レオガードトレイ、マニホールドとバイアルホルダー/アダプター、真空ポンプ、製品センサーと温度プローブ、パウチ、その他の消耗品にセグメント化。2024年の世界市場規模は70億米ドルと推定されています。装置セグメントは2024年に37億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

同分野の成長は、自動化、高スループット、エネルギー効率の高い凍結乾燥機、特に生物製剤、ワクチン、診断試薬などの熱に敏感な製品の大規模生産で主に使用される回転式凍結乾燥機やトレイ式凍結乾燥機の需要の高まりによるところが大きい。

さらに、凍結乾燥装置の進歩が進み、リアルタイムモニタリング機能、システム統合、温度や真空度などの重要なパラメータのより良い制御などの装置機能が向上していることが、製薬・バイオ医薬品分野でのこれらの高度な凍結乾燥装置の採用をさらに促進しています。

例えば、アズビル株式会社の LyoQuest Arctic は、天然ガスを使用したコンパクトで環境に優しい卓上型凍結乾燥機です。予備凍結、一次乾燥、二次乾燥を統合したプラグアンドプレイ設計です。主な特長として、8kgのAISI 316Lコンデンサー、タッチスクリーン真空制御、PLCベースのプロセス管理などが挙げられます。

さらに、2032年までに1,571億米ドルに達すると推定される精密医療の採用が拡大し、バイオ医薬品の研究開発が拡大することで、製品の統合性と保存期間を維持するために凍結乾燥装置の要件が必要となる製品の生産量と複雑さが増加しており、それによって高度な凍結乾燥装置への需要が加速しています。

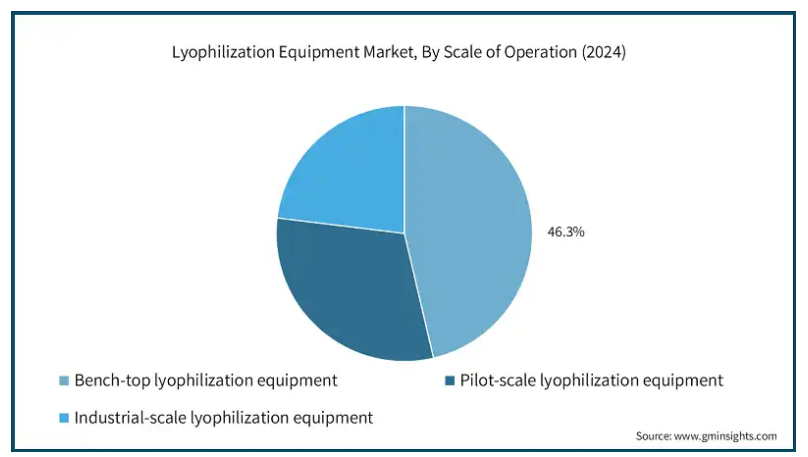

凍結乾燥装置市場は、運転規模に基づき、ベンチトップ凍結乾燥装置、パイロットスケール凍結乾燥装置、工業スケール凍結乾燥装置に区分されます。ベンチトップ型凍結乾燥装置セグメントは2024年の市場シェア46.3%を占め、2034年には75億米ドルに達する大きな成長が予測されています。

このセグメントの成長は、小規模生産環境、ラボ規模の医薬品開発、および学術研究機関におけるベンチトップ型凍結乾燥装置の採用によるものです。

この装置は、ユーザーフレンドリーなインターフェース、コンパクトな設計、精密な真空および温度制御などの高度な機能を備えたコスト効率の高いソリューションを提供し、ベンチトップ凍結乾燥装置を実験的な初期製剤開発研究に理想的な選択肢にしています。

例えば、LabconcoのFreeZone凍結乾燥機は、研究およびパイロットスケールのラボ用に設計されており、ユーザーフレンドリーなタッチスクリーンと、リアルタイムのプロセス制御、レシピプログラミング、およびデータロギング用のLyo-Works OSを備えています。氷の容量は2.5~18リットルで、温度オプションは-50℃、-84℃、-105℃です。

したがって、卓上型凍結乾燥装置のこれらの技術的進歩は、研究開発環境における効率的で制御されたサンプル凍結乾燥のための重要なツールとして位置付けられ、それによってこのセグメントの成長を後押ししています。

用途別では、凍結乾燥装置市場は自己免疫疾患、呼吸器疾患、消化器疾患、がん、心血管疾患、感染症、代謝疾患、その他の用途に区分されます。がん分野は2024年に21.7%の市場シェアを占め、2034年には26億米ドルに達する大きな成長が予測されています。

同分野の成長は主に、世界中で様々な種類の癌の有病率が上昇していることに刺激されています。

例えば、アメリカ癌協会のデータによると、アメリカでは2025年に約316,950人の女性が浸潤性乳癌と診断され、約59,080人の女性がin situ乳管癌と診断され、約42,170人の女性が乳癌が原因で死亡すると予測されています。

このように、乳がんの診断率が高まるにつれて、この病気と闘うための効果的で安定した、長時間作用する標的治療薬が必要とされています。

凍結乾燥は、このような多くのがん治療薬、特に湿気や熱に弱い注射剤や生物製剤の安定性、保存期間、バイオアベイラビリティを改善する上で重要な役割を果たしています。

そのため、この傾向は今後も続くと予想され、凍結乾燥はがん治療薬の開発および製造における重要なステップとなり、この分野の成長を前向きに促進します。

産業別に見ると、凍結乾燥装置市場は製薬、バイオテクノロジー、バイオメディカル、食品加工、その他の産業に区分されます。製薬分野は、生物製剤、注射剤、安定性の向上と保存期間の延長を必要とする感温性薬剤の需要の高まりに刺激され、2034年までに37億米ドルに達すると予測されています。

凍結乾燥プロセスは、製剤の有効性を維持し、無菌性を確保し、冷蔵を必要としない長期保存を可能にするため、製薬業界で広く採用されています。

さらに、様々な慢性疾患に対する複雑なワクチン、生物学的製剤、個別化医薬品の開発および承認が増加する中、製薬企業は、これらの治療薬の大量生産中に製品の品質と規制コンプライアンスを維持するために、高度な凍結乾燥装置に投資しています。

さらに、医薬品不足の頻度の高まりと世界的な流通の必要性が、医薬品サプライチェーンの確保における凍結乾燥技術の重要性を高めています。

アメリカの凍結乾燥装置市場は大きく成長し、2034年には47億米ドルに達すると予測されています。

アメリカにおける市場成長の主な触媒は、アメリカにおける癌の有病率の増加です。

例えば、2025年のアメリカ癌協会のデータによると、アメリカでは約204万1910件の癌が新たに診断され、61万8120件の癌関連死が発生すると予測されています。

そのため、多くの製薬会社やバイオテクノロジー企業、研究機関が、がんと闘うための注射剤やワクチンなど、安定的かつ先進的な治療法を開発するためにさまざまな研究に取り組んでいます。凍結乾燥技術は、先進的ながん治療薬の開発と大量生産を国全体でサポートし、それによって同国の市場成長を促進しています。

ヨーロッパ 英国の凍結乾燥装置市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国は強力な医薬品研究開発エコシステムを有しています。例えば、英国議会のデータによると、英国の製薬業界は2022年に研究開発のために約90億ユーロを投資しました。

このような投資は、ワクチン、生物製剤、モノクローナル抗体などの高度な治療薬の承認と開発を刺激し、治療薬の製品安定性と保存性を高めるために凍結乾燥装置の需要を促進し、それによって同国の市場成長を促進します。

アジア太平洋地域: 日本の凍結乾燥装置市場は2025年から2034年にかけて大きく成長すると予測されています。

日本は世界で最も高齢化が進んでいる国の一つです。例えば、推計によると、日本の65歳以上の高齢者人口は約3,625万人で、これは日本の全人口の3分の1に相当します。この層の人々は、がん、心血管疾患、糖尿病など、加齢に関連した慢性疾患にかかりやすく、高度な治療法の需要が高まっています。

これらの治療薬には特殊な取り扱いや保存方法が必要とされることが多く、特に温度に敏感な製剤の場合、凍結乾燥は製品の安定性、保存期間の延長、輸送の容易性を確保する上で重要な役割を果たしています。

中東とアフリカ サウジアラビアの凍結乾燥装置市場は、2025年から2034年にかけて大きく成長すると予測されています。

サウジアラビアの「ビジョン2030」は、経済の多様化を図る計画の一環として、ヘルスケアの改善と現地での医薬品生産の強化に力を入れています。

これを支援するため、政府も民間セクターも、特に生物製剤、ワクチン、その他の高度な治療薬を生産するための現地施設の開発に多額の投資を行っています。このような種類の医薬品は、保管や輸送中に安定した状態を保ち、長持ちさせるために凍結乾燥(フリーズドライ)を必要とすることが多く、同国の市場成長を後押ししています。

主要企業・市場シェア

凍結乾燥装置市場シェア

同市場は、主要プレーヤーと新規参入企業が新製品の提供に絶えず取り組んでおり、非常に断片化されています。収益面では、Azbil、GEA Group Aktiengesellschaft、MechaTech Systems、Optima、Labconcoの上位5社が市場シェア全体の約5%を占めています。さらに、製薬メーカー、研究機関、規制当局との戦略的提携は、製品開発を進め、規制当局の承認を確保する上で重要な役割を果たしています。保存期間の延長や安定性の向上など、凍結乾燥製品の利点に対する認識の高まりは、各分野での採用を促進し、市場プレーヤーがこの拡大する業界において確固たる地位を築くことを可能にしています。

凍結乾燥装置市場参入企業

凍結乾燥装置業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

ATS

Azbil

Buchi

Cuddon

GEA Group Aktiengesellschaft

HOF Sonderanlagenbau

IlShin BioBase

Labconco

MechaTech Systems

Millrock Technology

Optima

W. L. Gore & Associates

ZIRBUS technology

アズビル株式会社は、エネルギー効率、安全性、生産性に重点を置き、製造業、ヘルスケア、インフラなどの分野で高度な自動化・制御ソリューションを提供しています。2020年12月には、子会社であるアズビルテルスターがモジュール式GMP凍結乾燥機「リョゼッタ」を発売し、市場での存在感を高めています。

GEA Group Aktiengesellschaftは、食品、飲料、医薬品、ヘルスケアなどの業界において、持続可能性と効率性に重点を置いた革新的な技術ソリューションを提供しています。世界62カ国で事業を展開するGEAは、5つのコア事業部門を通じて、分離・加工・冷凍の各分野で先進的なシステムを提供しています。

凍結乾燥装置業界のニュース:

2024年5月、ミルロック・テクノロジーはリョーウェーブとの戦略的提携を発表し、REVO研究開発用凍結乾燥機を皮切りに、リョーウェーブのシステムを既存および新規の凍結乾燥機に搭載することを決定しました。この提携により、先進的な凍結乾燥技術を統合したミルロックの製品が強化され、製薬およびバイオテクノロジー分野に革新的なソリューションを提供するミルロックの地位がさらに強化されました。

この凍結乾燥装置市場調査レポートは、以下のセグメントについて2021年から2034年までの予測および収益予測(百万米ドル)を掲載しています:

市場, 製品別

装置

トレイ式凍結乾燥機

マニホールド型凍結乾燥機

ロータリー式凍結乾燥機

消耗品

レオガードトレイ

マニホールド、バイアルホルダー/アダプター

真空ポンプ

製品センサーと温度プローブ

パウチ

ポリエチレンテレフタレート(PET)

ポリエチレン(PE)

ホイル

その他消耗品

規模別市場

ベンチトップ凍結乾燥装置

パイロットスケール凍結乾燥装置

工業規模凍結乾燥装置

市場、用途別

自己免疫疾患

呼吸器疾患

消化器疾患

腫瘍学

心血管疾患

感染症

代謝疾患

その他の用途

市場, 産業別

製薬

バイオテクノロジー

バイオメディカル

食品加工

その他の産業

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 凍結乾燥製品に対する需要の高まり

3.2.1.2 凍結乾燥技術の技術的進歩

3.2.1.3 医薬品および食品産業の急速な拡大

3.2.1.4 より長い保存期間と安定性を有する優れた製品に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 凍結乾燥装置のセットアップおよびメンテナンスコストが高い

3.2.2.2 熟練労働者の不足

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 装置

5.2.1 トレー式凍結乾燥機

5.2.2 マニホールド型凍結乾燥機

5.2.3 回転式凍結乾燥機

5.3 消耗品

5.3.1 リヨガードトレイ

5.3.2 マニホールド、バイアルホルダー/アダプター

5.3.3 真空ポンプ

5.3.4 製品センサーおよび温度プローブ

5.3.5 パウチ

5.3.5.1 ポリエチレンテレフタレート(PET)

5.3.5.2 ポリエチレン(PE)

5.3.5.3 フォイル

5.3.6 その他の消耗品

第6章 2021〜2034年操業規模別市場推定・予測($ Mn)

6.1 主要動向

6.2 ベンチトップ凍結乾燥装置

6.3 パイロットスケール凍結乾燥装置

6.4 工業規模凍結乾燥装置

第7章 用途別市場予測・予測:2021年~2034年 ($ Mn)

7.1 主要トレンド

7.2 自己免疫疾患

7.3 呼吸器疾患

7.4 消化器疾患

7.5 腫瘍

7.6 循環器疾患

7.7 感染症

7.8 代謝障害

7.9 その他の用途

第8章 2021〜2034年産業別市場推定・予測($ Mn)

8.1 主要動向

8.2 医薬品

8.3 バイオテクノロジー

8.4 バイオメディカル

8.5 食品加工

8.6 その他の産業

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ATS

10.2 Azbil

10.3 Buchi

10.4 Cuddon

10.5 GEA Group Aktiengesellschaft

10.6 HOF Sonderanlagenbau

10.7 IlShin BioBase

10.8 Labconco

10.9 MechaTech Systems

10.10 Millrock Technology

10.11 Optima

10.12 W. L. Gore & Associates

10.13 ZIRBUS technology

…

【本レポートのお問い合わせ先】

レポートコード:GMI3577

- 静水圧試験ポンプの世界市場2025:種類別(電動式、手動式、油圧式)、用途別分析

- トロカール市場2025年(世界主要地域と日本市場規模を掲載):使い捨てトロカール、再利用可能トロカール

- 世界の湿度試験室市場

- 次亜塩素酸ナトリウム溶液の世界市場

- チューブ溶接機の世界市場2025:種類別(自動、手動)、用途別分析

- 化粧品用エチルヘキシルグリセリン市場2025年(世界主要地域と日本市場規模を掲載):純度98%、純度99%、その他

- 自動車用ラップフィルムのグローバル市場規模調査、製品タイプ別(キャストフィルム、カレンダーフィルム)、流通チャネル別(オンライン、オフライン)、車両タイプ別(乗用車、トラック、バス)、地域別予測:2022-2032年

- ソフト外骨格(エクソスーツ)&ウェアラブルロボット市場2025年(世界主要地域と日本市場規模を掲載):上半身・下半身、全身

- 世界のアベナンサミド市場(2025年~2033年):製品別(天然、合成)、用途別(パーソナルケア&化粧品、医薬品、動物用医薬品)、地域別

- 世界のデバイス直結(D2D)市場(2025 – 2030):サービス種類別、顧客種類別、遅延クラス別、周波数別、軌道別、地域別分析レポート

- 自動車内装用合成皮革市場2025年(世界主要地域と日本市場規模を掲載):PVCレザー、PUレザー、TPOレザー、フェイクスエード、マイクロファイバーレザー

- 世界の生体共鳴治療装置市場