市場概要

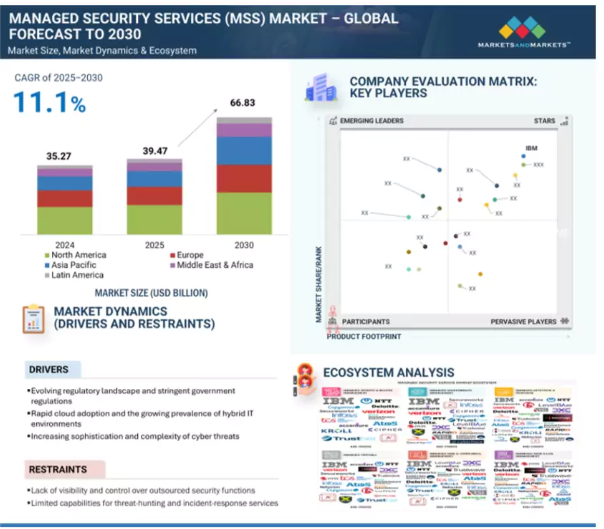

マネージドセキュリティサービス(MSS)の世界市場規模は、2025年の394.7億米ドルから2030年には668.3億米ドルへと、予測期間中の年平均成長率(CAGR)11.1%で拡大すると予測されています。この堅調な成長の背景には、24時間365日の継続的な脅威監視、プロアクティブなインシデント対応、サイバー攻撃の高度化に対するニーズの高まりがあります。

組織は常に変化する脅威の状況に直面しており、従来のセキュリティ・アプローチでは不十分です。これに対応するため、MSSプロバイダーは、マネージド検知・対応(MDR)、拡張検知・対応(MxDR)、セキュリティ情報・イベント管理サービス(SIEM-as-a-Service)、セキュリティ・オペレーション・センター・サービス(SOCaaS)などのポートフォリオを拡大し、高度な脅威からの迅速な検知、対応、回復を可能にしています。

増加するサイバー脅威と規制上の要求により、企業はリアルタイムの可視化、迅速な対応、24時間体制の保護を実現するMSSの導入を進めています。社内の専門知識が限られ、攻撃対象が拡大する中、MSSPはスケーラブルなセキュリティを提供し、BFSI、ヘルスケア、政府・防衛、製造、エネルギー・ユーティリティ、通信の各分野におけるコンプライアンスを確保します。

ジェネレーティブAIは、脅威検知の改善、インシデントレスポンスの自動化、効率性の向上により、MSS市場を再構築しています。MSSプロバイダーは、ジェネレーティブAIをリアルタイムの脅威分析、異常検知、予測的リスクインサイトに活用することで、より迅速で正確な対応を実現しています。IBM、Secureworks、Trustwaveなどの大手マネージド・セキュリティ・サービス・プロバイダー(MSSP)は、脅威検知の強化、インテリジェントな自動化の実現、より迅速なリアルタイムのインシデント対応機能の提供のために、Gen AIを自社製品に統合しています。このシフトにより、サービス提供が最適化され、最新の脅威環境に合わせたスマートで適応性の高いセキュリティ・オペレーションが企業に提供されるようになります。

推進要因 複雑で進化する脅威の状況

サイバー脅威の複雑化により、MSSの需要が加速しています。現代の攻撃は、基本的なマルウェアやフィッシングにとどまらず、マルチベクトル型脅威、ファイルレス攻撃、従来の防御を回避することが多い高度なエクスプロイトなど、進化を遂げています。国家グループ(APT29など)、サイバー犯罪シンジケート(FIN7など)、ハクティビスト、悪意のあるインサイダーなどの脅威アクターは、AI、自動化、高度な回避テクニックを活用してハイブリッドIT環境や分散IT環境に侵入します。その顕著な例が、EMEA全域の金融・通信企業を標的とした2025年の「Midnight Mirage」キャンペーンで、検知を回避するためにポリモーフィックなマルウェアとリビング・オフ・ザ・ランドの手法を組み合わせています。

こうした動きは、静的なセキュリティ・ツールの限界と、専門家主導の動的な防御戦略の緊急の必要性を浮き彫りにしています。社内の専門知識に限界があり、複雑なセキュリティ・スタックを管理することがますます困難になっているため、企業は24時間体制の監視、脅威の発見、迅速なインシデント対応を提供するマネージド・セキュリティ・サービス・プロバイダーを利用するようになっています。MSSベンダーは、高度な分析、脅威インテリジェンス、機械学習を統合して、この複雑性に対処し、プロアクティブなセキュリティを確保します。脅威の状況が進化し続ける中、MSSは拡張性と適応性に優れた防御モデルを提供しており、重要な業務を保護し、回復力を維持するために、あらゆる分野の企業がますます信頼を寄せています。

抑制: セキュリティ運用のアウトソーシングに対する企業の消極性

MSS市場における主な阻害要因の1つは、データの機密性、管理、信頼に関する懸念から、企業がセキュリティ運用のアウトソーシングを躊躇していることです。特に金融、医療、官公庁などでは、機密情報の漏洩やコンプライアンス違反を恐れて、機密業務をサードパーティプロバイダに委託することに慎重な企業が少なくありません。こうした消極的な姿勢の背景には、ベンダーの透明性、インシデントレスポンスの有効性、重要なセキュリティ業務の管理不足に対する懸念があります。たとえば、規制の厳しい業界では、データ・アクセスやセキュリティ・プロセスに対する直接的なガバナンスを必要とする厳しい指令が出されることが多く、アウトソーシング・モデルと相容れない可能性があります。

さらに、社内のセキュリティ・チームが職を奪われることを恐れたり、ベンダーの業務固有の脅威プロファイルを理解する能力に自信を持てなかったりする場合もあります。統制と能力をめぐる懸念は、中堅企業におけるマネージド・セキュリティ・サービス(MSS)の採用を妨げることがよくあります。こうした企業の多くは、社内のリソースが限られているにもかかわらず、監視を維持したいと考えています。この課題に対処するため、MSSプロバイダは、透明性の高い運用手法を導入し、コンプライアンス基準との整合性を確保し、専門的な専門知識の恩恵を受けながら顧客が一定のコントロールを維持できるような契約モデルを開発することで、信頼を醸成する必要があります。

機会: 包括的で費用対効果の高いマネージド・セキュリティ・サービスに対する需要の高まり

サイバー脅威の複雑化と、リアルタイムで費用対効果の高い防御に対するニーズの高まりが、包括的なMSSに対する需要を後押ししています。サイバー犯罪者がネットワーク、エンドポイント、クラウド環境を標的とした多層攻撃を展開する中、企業はサイロ化したセキュリティ・ツールから、専門家主導の統合ソリューションへと移行しています。マネージド・セキュリティ・サービス・プロバイダ(MSSP)は、SIEM、IDS/IPS、マネージド・ファイアウォールなどの統合テクノロジを通じて、24時間365日の監視、迅速なインシデント対応、高度な脅威検知を提供します。これらのサービスは、運用負荷を軽減し、脅威の可視性を高め、実用的なインテリジェンスを提供することで、企業はコストを抑制しながらセキュリティ体制を強化することができます。この変化により、MSSは、進化するデジタル脅威の状況において、企業のサイバーセキュリティ戦略に不可欠な要素となっています。

マネージド・セキュリティ・サービス(MSS)に対する需要の高まりは、従来の防御を回避するランサムウェアやゼロデイ・エクスプロイトのような高度な攻撃に対抗する必要性によってもたらされています。MSSPは、異常を早期に発見するためのリアルタイム分析と行動監視によってサービスを向上させます。中堅企業にとって、MSSは大規模な設備投資をすることなく拡張性のあるセキュリティを提供し、大企業との競争を支援します。

さらに、MSSP は定期的なセキュリティ監査と侵入テストの実施を支援し、全体的なレジリエンスを強化します。サイバー脅威の進化に伴い、MSSは継続的なトレーニングとプロトコルの更新を通じて適応し、企業は新たなリスクから確実に保護されます。

課題 巧妙な脅威の多様性

MSS市場における重要な課題は、熟練したサイバーセキュリティ専門家の不足が続いていることです。脅威の状況が複雑化し、企業が迅速なインシデント対応を求めるようになるにつれ、MSS プロバイダーは、有能なアナリスト、脅威ハンター、セキュリティ・エンジニアの雇用と確保がますます困難になっています。このような人材格差は、脅威検出の遅れ、セキュリティチームの過労、サービス提供の拡張性の制限につながります。クラウドセキュリティ、脅威インテリジェンス、コンプライアンスに関する専門知識に対する需要が急増する中、専門家の不足は、顧客の期待に応え、高品質で24時間体制の保護を維持する上で大きな障害となっています。

サイバーセキュリティの人材不足は、脅威が進化するにつれて深刻化しており、AIを駆使したマルウェアのような高度な攻撃に対応する専門的なスキルが必要とされています。MSSP はスキルアップや学術機関との提携に投資していますが、それでも需要を満たすのに苦労しています。外注の専門知識に頼ると運用コストが増大し、マネージド・セキュリティ・サービス(MSS)の費用対効果が複雑になります。量子コンピューティングの脅威など、新たな技術に対応するための継続的なトレーニングは、リソースをさらに圧迫します。

これに対処するため、一部のMSSPは自動化ツールやAIツールを統合して人的作業を補強し、脅威の監視と対応の効率を高めています。しかし、このシフトには、インフラへの多大な投資とスタッフの適応が必要です。結局のところ、この課題を克服することは、MSSPが不安定さを増すデジタル環境で一貫した高品質のセキュリティサービスを提供する上で極めて重要です。

MSS市場のエコシステムには、マネージドID・アクセス管理プロバイダー、マネージド脆弱性管理プロバイダー、マネージド検知・対応プロバイダー、マネージドリスク・コンプライアンス管理プロバイダー、マネージドSIEM・ログ管理プロバイダー、銀行・金融機関、政府機関、小売・eコマース、ヘルスケア・ライフサイエンス、IT・ITeS、通信、エネルギー・ユーティリティ、製造業などのエンドユーザーが含まれます。さらに、規制機関や業界標準は、重要なインフラや機密データを保護するために、厳格なセキュリティ管理、継続的な監視、インシデントレスポンス機能を義務付けることで、MSSの採用を形成する上で極めて重要です。

主要企業・市場シェア

予測期間中、マネージド・セキュリティ・オペレーション&モニタリング分野が最大の市場シェアを占める見込み

継続的な脅威の検知、迅速なインシデント対応、ハイブリッド環境やクラウド環境での一元的な可視化に対するニーズの高まりが、マネージド・セキュリティ・オペレーション&モニタリング・セグメントの需要を促進しています。企業は、スキル不足を克服し、対応時間を短縮し、運用コストを削減するために、セキュリティ運用をマネージド・セキュリティ・サービス・プロバイダ(MSSP)に委託するケースが増えています。マネージドSOCは、AIを活用した分析と自動化により、24時間365日の監視、脅威の発見、イベントの相関を可能にし、異常の検出と侵害の防止をリアルタイムで支援します。

サイバー脅威が高度化し頻度が高まる中、企業はコンプライアンス、業務継続性、回復力を維持するためにセキュリティ監視に依存しています。脅威インテリジェンス、行動分析、エンドポイントの可視性を統合することで、検知精度と対応効率がさらに向上します。厳格なコンプライアンス要件、高リスクのプロファイル、継続的なセキュリティ運用の重要なニーズにより、この分野は銀行、金融サービス、保険(BFSI)、ヘルスケア、政府機関などの業界でますます人気が高まっています。

ヘルスケア&ライフサイエンス分野は予測期間中に最も高いCAGRで成長する見込み

ヘルスケア&ライフサイエンス分野は、高度なサイバー脅威にさらされる機会が増加し、規制圧力が高まっていることから、MSS市場で最も急成長している分野です。医療機関は、電子カルテ(EHR)、遠隔医療プラットフォーム、クラウドインフラ、接続型医療装置(IoMT)などのデジタルソリューションを採用するにつれ、ランサムウェア攻撃、データ漏洩、システム中断によるリスクの増大に直面しています。医療システムの脆弱性は、患者情報の機密性や重要な業務とともに、専門家主導の継続的なセキュリティ・サービスへの強い需要を生み出しています。マネージド・セキュリティ・サービス(MSS)プロバイダーは、リアルタイムの監視、脅威の検出、コンプライアンス管理、インシデント対応など、カスタマイズされたソリューションを提供しています。

これらのサービスは、医療機関が業務の継続性を維持し、機密データを保護するのに役立ちます。HIPAA、GDPR、地域の医療データ法などの規制の枠組みは、ヘルスケアおよびライフサイエンス企業に対し、コンプライアンスと回復力を確保するマネージドサービスの採用をさらに促しています。さらに、診断やクラウドベースの臨床プラットフォームにおけるAIの利用拡大により、スケーラブルでプロアクティブなセキュリティ戦略の必要性が高まっており、MSSはこの分野におけるサイバーセキュリティの重要な要素となっています。

北米は、成熟したデジタルインフラ、サイバー脅威の増加、アウトソーシングセキュリティソリューションの早期導入により、世界のMSS市場で最大の市場シェアを占めています。BFSI、医療、政府、エネルギー分野の企業は、進化するリスク管理、規制遵守、業務継続のために、MSSプロバイダーへの依存度を高めています。アメリカは、国家サイバーセキュリティ戦略などの連邦政府のサイバーセキュリティ・イニシアチブや、脅威の開示とデータ保護に関する義務付けの高まりに支えられて、圧倒的な強さを見せています。

IBM、LevelBlue、Secureworks、Verizon、Deloitteなどの主要なMSSプロバイダーがこの地域に本社を置き、脅威インテリジェンス、セキュリティ分析、24時間365日のSOC運用などの高度な機能に投資を続けています。サイバーセキュリティの専門家が多数存在することに加え、活発な研究開発活動やベンチャー企業への資金提供が、強力なイノベーション・エコシステムを育んでいます。さらに、IT環境の複雑化、ハイブリッド・クラウドの採用、ゼロ・トラスト・アーキテクチャの重視も、この地域のMSS導入におけるリーダーシップに貢献しています。

2025年3月、ベライゾンとアクセンチュアは企業にMSSを提供するために提携し、ベライゾンのネットワーク製品に統合されたIAM、MxDR、サイバーリスクソリューションなどのAs-a-Service機能を導入して、顧客のサイバー耐性を強化しました。

2025年3月、NTTとルーブリックはランサムウェア対策に特化したグローバルMSSの提供で提携し、ルーブリックのZero Trust Data SecurityプラットフォームをNTTデータのサイバーレジリエンスおよびリカバリ製品に統合。

2025年3月、アクセンチュアとクラウドストライクは、アクセンチュアのMxDR(Managed Extended Detection and Response)機能をクラウドストライクのFalconプラットフォームに統合することで、MSS強化に向けた協業を拡大しました。

2025年3月、TrustwaveはDevoと提携し、DevoのクラウドネイティブSIEMをTrustwave MXDRプラットフォームに統合することで、MSSを強化しました。これにより、複雑で分断されたサイバー環境に直面する企業の運用負担を軽減し、セキュリティ成果を向上させながら、24時間365日の脅威検知、調査、対応を提供する共同管理型SOC機能を実現しました。

マネージド・セキュリティ・サービス(MSS)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。マネージド・セキュリティ・サービス(MSS)市場の主要プレーヤーは以下の通りです。

IBM (US)

NTT (Japan)

LevelBlue (US)

Accenture (Ireland)

DXC Technology (US)

Secnap (US)

Deloitte (US)

Secureworks (US)

Trustwave (US)

Verizon (US)

Fujitsu (Japan)

HPE (US)

TCS (India)

Atos (France)

Orange Cyberdefense (France)

Rapid7 (US)

TrendMicro (Japan)

Kudelski Security (Switzerland)

CrowdStrike (US)

F5 (US)

Capgemini (France)

Infosys (India)

Lumen (US)

Kroll (US)

Netsurion (US)

Atlas Systems (US)

Cipher (US)

RSI Security (US)

SecurityHQ (UK)

Lightedge (US)

LRQA (UK)

Teceze (UK)

CyFlare (US)

Ascend Technologies (US)

Avertium (US)

DigitalXRAID (UK)

TrustNet (US)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義

1.3 調査範囲 市場セグメンテーションの包含と除外

1.4 考慮した年

1.5 通貨

1.6 利害関係者

1.7 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要業界インサイト- プライマリーの内訳

2.2 市場規模の推定 TOP-DOWN APPROACH- トップダウン分析による市場シェア獲得のアプローチ BOTTOM-UP APPROACH- ボトムアップ分析による市場シェア獲得のアプローチ

2.3 データ三角測量

2.4 市場予測

2.5 リサーチの前提

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 マネージドセキュリティサービス市場における魅力的な機会

4.2 マネージドセキュリティサービス市場:サービス種類別、2025-2030年

4.3 マネージドセキュリティサービス市場:種類別、2025-2030年

4.4 マネージドセキュリティサービス市場:組織規模別、2025-2030年

4.5 マネージドセキュリティサービス市場:業種別、2025-2030年

4.6 マネージドセキュリティサービス市場の投資シナリオ

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 ライバルの激しさ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.7 価格分析 主要プレーヤー別サービスタイプ平均販売価格動向(2024年) 種類別疾患別価格分析(2024年)

5.8 技術分析 主要技術 – 人工知能/機械学習 – クラウドベース – マネージドSIEM – SOCaaS 副次的技術 – TIP – ITDR 副次的技術 – ゼロトラストアーキテクチャ – IoTとマネージドサービス – MDR/XDR

5.9 特許分析 主要特許一覧

5.10 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2025-26年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 マネージドセキュリティサービス市場におけるAI/ジェネレーティブAIのトップユースケースと市場の可能性

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 マネージドセキュリティサービス市場へのトランプ関税の影響 主要関税率の紹介 価格の影響分析 各地域への主要な影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別産業への影響

マネージドセキュリティサービス市場:サービス種類別

6

6.1 導入サービスの種類別: マネージドセキュリティサービス市場の促進要因

6.2 マネージドネットワーク&境界セキュリティサービス マネージドファイアウォールサービス マネージド侵入検知&防御サービス(ID/IP) マネージド統合脅威管理(UTM) マネージド分散型サービス拒否(DDOS)対策 資産発見&ネットワークセグメンテーション Web&DNSセキュリティゲートウェイサービス

6.3 マネージドエンドポイント&アプリケーションセキュリティサービス マネージドエンドポイントディテクション&レスポンス(EDR) マネージドマルウェア対策/ウイルス対策 パッチマネジメント・アズ・ア・サービス アプリケーションのホワイトリスト化と制御 API セキュリティ監視と脅威防御 Oauth とセッショントークンの不正使用検知 CI/CD パイプラインセキュリティ監視 マネージドバックアップ&イミュータブルストレージ

6.4 マネージドクラウドセキュリティサービス クラウドセキュリティポスチャ管理(cspm) クラウドワークロードプロテクションプラットフォーム(cwpp) マネージドクラウドアクセスセキュリティブローカー(casb)サービス サースセキュリティポスチャ管理(sspm) コンテナ&クーベルネテスセキュリティ管理

6.5 マネージドセキュリティオペレーション&モニタリングサービス セキュリティオペレーションセンターアズアサービス(secaas) マネージドSiem-as-a-Service 24/7リアルタイムセキュリティ監視&アラート マネージドインシデント対応サービス ot/ics soc監視

6.6 マネージド高度脅威検知サービス マネージド検知・対応サービス(MDR) マネージド拡張検知・対応サービス(MXDR) スレットインテリジェンス・アズ・ア・サービス スレットハンティング・アズ・ア・サービス ランサムウェアリカバリサービス ディザスタリカバリ&ビジネス継続性アズ・ア・サービス

6.7 マネージド・オフェンシブ・セキュリティ&アセスメント・サービス マネージド侵入テスト・サービス 脆弱性アセスメント&管理 レッド・チーミング・アズ・ア・サービス セキュリティ悪用テスト(アプリ、ネットワーク、アプリ) ics/scada セキュリティ・テスト ソースコード分析・アズ・ア・サービス

6.8 マネージド ID・データ保護サービス マネージド ID・アクセス管理(iam) 多要素認証(MFA) マネージド・シングルサインオン(SSO) データ損失防止(DLP) マネージド暗号化・鍵ライフサイクル管理 ID フェデレーションと役割プロビジョニングサービス

6.9 マネージドリスク&コンプライアンス管理サービス コンプライアンス管理&レポーティングサービス リスクアドバイザリ&アセスメントサービス ガバナンス、リスク&コンプライアンス(GRC)プラットフォーム統合サービス フィッシングシミュレーションサービス インサイダー脅威モニタリング&行動分析サービス セキュリティ意識向上&トレーニングサービス

マネージド・セキュリティ・サービス市場(種類別

7

7.1 導入の種類別: マネージドセキュリティサービス市場の促進要因

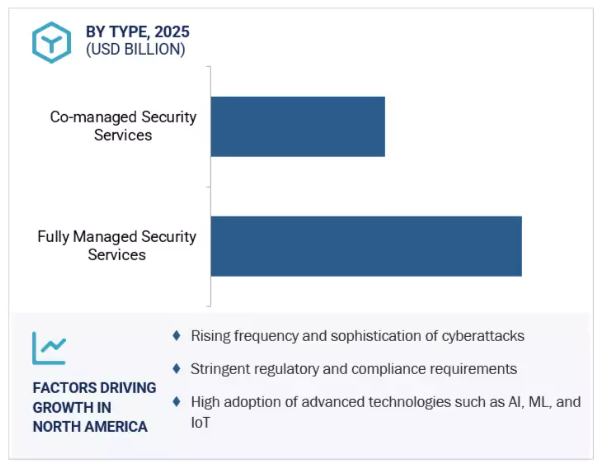

7.2 フルマネージドセキュリティサービス

7.3 共同管理型セキュリティサービス

マネージドセキュリティサービス市場:組織規模別

8

8.1 導入組織の規模 マネージドセキュリティサービス市場の促進要因

8.2 大企業

8.3 中小企業(SMS)

マネージドセキュリティサービス市場:業種別

9

9.1 導入業種: マネージドセキュリティサービス市場の促進要因

9.2 銀行、金融サービス、保険(BFSI)

9.3 政府

9.4 小売・Eコマース

9.5 ヘルスケア&ライフサイエンス

9.6 IT & ITES

9.7 通信

9.8 エネルギー・ユーティリティ

9.9 製造業

9.10 その他の業種(教育、旅行&ホスピタリティ、メディア&エンターテインメント)のマネージドセキュリティサービス市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 2773

- 世界のソフトウェア定義型車両(SDV)市場

- 世界のフォトポリマー市場(2025年~2033年):性能別(低・中・高)、技術別(SLA、DLP、cDLP)、用途別(歯科、医療、聴覚学、宝飾品)、地域別

- ネブライザー装置市場2025年(世界主要地域と日本市場規模を掲載):空気圧式ネブライザー、超音波式ネブライザー、メッシュ式ネブライザー

- 先進型プリント原紙の世界市場

- 防爆バルブの世界市場規模は2030年までにCAGR 3.9%で拡大する見通し

- 農業

- 世界のテトラヒドロゲラニオール市場(2025年~2033年):原料別(天然由来/バイオベース、合成)、用途別(香料&香水、パーソナルケア&化粧品、家庭用&繊維ケア)、地域別

- 石油及びガス用掘削添加剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 臭化アンブトニウム(CAS 115-51-5)の世界市場2019年~2024年、予測(~2029年)

- ナトリウムシアン化物の世界市場

- 自動車用近距離無線通信システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の坐薬市場規模/シェア/動向分析レポート(2024年~2030年):鎮痛薬、緩下剤、抗真菌薬、鼻腔充血除去薬