市場概要

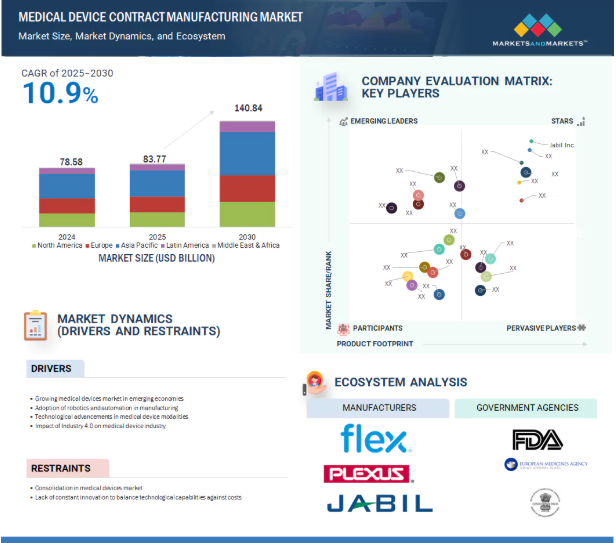

2024年に785.8億米ドルと評価された世界の医療機器受託製造市場は、2025年には837.7億米ドルとなり、2025年から2030年にかけて年平均成長率10.9%で堅調に推移し、期間終了時には1,408.4億米ドルに達すると予測されています。医療機器受託製造(MDCM)市場の成長は、業界動向と技術進歩によって後押しされています。特に画像診断、ウェアラブル医療技術、低侵襲処置など、複雑で小規模な医療装置に対する需要の高まりにより、OEMは必要な専門知識とインフラを備えた専門の受託製造業者に製造を委託するようになっています。増大する医療費と規制上の要求により、企業は運営経費を削減し、市場投入までの時間を短縮する必要に迫られており、アウトソーシングは費用対効果の高い戦略的な選択肢となっています。本レポートでは、医療機器受託製造市場を機器タイプ、機器クラス、サービス、地域別に分類しています。

推進要因:高齢化人口の増加

世界的に平均寿命が延びる一方、多くの国で出生率が低下しています。この人口動態の変化により、人口構成における高齢者の割合が増加しています。国連の予測によると、60歳以上の世界人口は2020年の10億人から2050年には21億人へとほぼ倍増すると予想されています。高齢化がもたらす影響としては、医療サービス、特に認知症、心血管疾患、慢性疾患といった加齢に関連した疾患への需要の高まりが挙げられます。このような高齢者人口の増加は、医療機器受託製造セクターの成長を大きく後押しします。年齢層が拡大するにつれて、心血管疾患、関節炎、糖尿病、神経変性疾患などに限らず、加齢に関連する健康問題の有病率も並行して上昇しています。このような継続的な医療とモニタリングに対する需要の急増は、埋め込み型装置、診断装置、在宅医療技術など、多様な医療機器の利用増加に拍車をかけています。さらに、高齢者は通常、長期の治療や支援技術を必要とするため、迅速、高品質、コスト効果の高い医療機器製造ソリューションの必要性が高まっています。

制約:医療機器に対する厳しい規制ガイドライン。

医療機器は、患者に与えるリスクの度合いに応じて明確なカテゴリーに分類され、低リスクを示すクラスIから高リスクを示すクラスIIIまであります。この分類システムは、メーカーが遵守すべき規制の枠組みを決定する上で重要な役割を果たしています。リスク分類が上がるにつれて、メーカーに課される規制の厳しさも増します。クラスIIIに分類されるような高リスクの装置については、メーカーは、確立された安全基準と性能基準に準拠した、厳格で文書化され管理された設計プロセスを実証することが求められます。初期の規制要件に加え、製造業者は、装置が市販された後も継続的に監視する責任を負います。これには、発生する可能性のある有害事象を報告する義務も含まれ、この要件は患者の安全を確保するだけでなく、市場成長の制約としても機能します。厳しい規制ガイドラインの賦課は、医療機器受託製造市場の拡大を妨げると予想されます。アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他さまざまな地域当局などの規制機関は、製品の安全性、有効性、品質管理、詳細な文書化を規定する多数の厳格な基準を実施しています。これらの複雑で進化し続ける規制を遵守するためには、多大な時間と資金が必要となるだけでなく、高度な技術的専門知識も必要となります。このような複雑さは、相手先商標製品製造業者(OEM)にとっても受託製造業者にとっても、同様に大きな課題となります。包括的なバリデーションプロセス、定期的な監査、適正製造規範(GMP)の厳格な遵守の必要性は、製造スケジュールの長期化と運用コストの増大につながります。さらに、異なる国間での規制要件の不一致は、国際的な製造と流通に関する取り組みを複雑にする可能性があります。小規模な受託製造業者にとって、こうした規制上のハードルは、規制市場への参入や成長の機会を大きく制限する可能性があります。その結果、中小企業は医療機器セクターの革新と競争の推進に重要な役割を果たすことが多いため、こうした障害は業界全体の成長を阻害する可能性があります。

機会:新興国における成長の可能性

新興国における医療機器受託製造の状況は、特に診断技術や革新的な治療法へのアクセスを強化する上で、大きなチャンスをもたらします。人口の急増に伴い、これらの地域では医療サービスや医療装置に対する需要が高まっています。可処分所得が増加する中産階級の台頭は、先進医療技術への投資に熱心な消費者市場の拡大を促進しています。これらの新興市場の政府は、医療へのアクセスや医療費の負担を軽減するために、積極的に資源を投入しています。このような取り組みには、医療装置への補助金や現地製造の促進が含まれることが多く、市場拡大に有利な環境が整っています。これらの地域における医療機器受託製造セクターの大きな成長の可能性には、いくつかの重要な要因があります。医療インフラの急速な発達と医療費の増加が、多様な医療装置への需要を促進しています。インド、中国、ブラジル、東南アジア諸国などの国々は、費用対効果の高い労働力、熟練した労働力、現地生産を優遇する政府政策により、医療機器製造にとってますます魅力的になっています。さらに、多国籍の相手先ブランド製造業者(OEM)は、サプライチェーンの多様化を積極的に追求し、従来の製造拠点への依存を減らしています。この傾向は、新興市場に位置する受託製造業者との協力関係の強化につながり、グローバルな医療機器サプライチェーンにおける受託製造業者の役割をさらに強固なものにしています。

課題 技術力とコストのバランスを取るための絶え間ない技術革新の欠如

医療機器業界における技術革新に伴う高コストは、高価な材料の調達、複雑な製造プロセス、大規模な臨床試験要件など、多方面に及びます。さらに、厳格な規制の枠組みでは、徹底的な試験と包括的なデータ収集が必要であり、これらすべてが、新しい装置を市場に投入するための高額な支出の原因となっています。このような多額の出費は、しばしば医療装置の高価格化を招き、特に資源に乏しい地域では、医療装置へのアクセスが制限される可能性があり、市場全体の成長の妨げになると予想されます。さらに、技術の進歩と製造コストを両立させるための持続的な技術革新がないことも、医療機器受託製造セクターにとって大きな障害となっています。業界の発展に伴い、高性能、小型化、デジタル化された装置への需要が高まっています。こうした市場の需要に対応するには、自動化、ロボット工学、積層造形、先端材料などの最先端技術への継続的な投資が必要です。しかし、すべての受託製造業者、特に中小企業がこのような資本集約的なアップグレードを行う能力を有しているわけではなく、急速に進歩する状況において競争力を制限する可能性があります。

主要企業・市場シェア

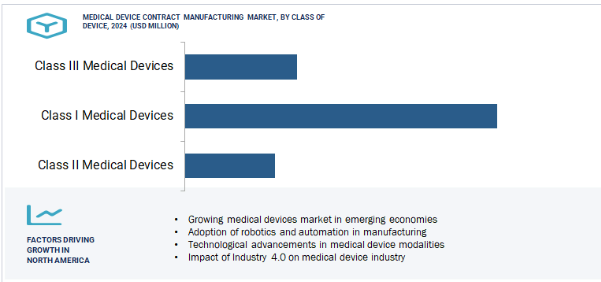

装置のクラス別では、クラスIIIが2025年から2030年にかけて最も高いCAGRを示す見込み。

装置のクラス別セグメントは、クラスI、クラスII、クラスIIIに区分されます。医療機器分野の技術革新を阻む経済的障壁は大きく、多面的です。主な要因としては、原材料費の高騰が挙げられ、サプライチェーンの不安定性や景気変動によってさらに悪化する可能性があります。加えて、製造工程の複雑さには、精密なエンジニアリングと熟練した労働力を必要とする高度な技術がしばしば含まれます。このような複雑さは、大規模な臨床試験の必要性によってさらに深刻化します。臨床試験には多大な時間と資金が必要とされるだけでなく、FDAやEMAなどの機関が定めた厳格な規制ガイドラインを遵守しなければなりません。これらの規制は、安全性と有効性の徹底的な評価を義務付けており、その結果、徹底的な試験と綿密なデータ文書化が必要となり、新しい医療機器の開発と市場投入にかかる全体的なコストが膨れ上がることになります。このような多額の投資の結果、医療装置の価格は割高になる傾向にあり、特に経済的に恵まれない地域の多様な患者層にとって、利用しやすいかどうかという課題が生じます。関係者が公平な機器流通の必要性を認識するようになるにつれ、このアクセス格差は医療機器市場の成長軌道に重大な課題をもたらすと予想されます。これと並行して、医療機器受託製造の状況は、技術力と製造コスト構造を適切に整合させるための不十分な技術革新という形で、手ごわい課題に直面しています。小型化が進み、デジタル機能が組み込まれた高性能装置の需要が高まるにつれ、高度な技術への絶え間ない投資が必要となります。自動化、ロボット工学、積層造形、スマート素材などの技術革新がこの進化の最前線にあり、メーカーは医療提供者と患者双方の高まる期待に応えることができます。しかし、こうした技術アップグレードは資本集約的であるため、特に中小規模の受託製造業者にとっては負担が大きくなりがちです。このような企業は、高度な製造技術に多額の投資を行うために必要な資金的資源が不足している可能性があり、その結果、業務能力や競争力が制限されることになります。このような制約は、市場の断片化を助長し、技術革新に余裕のある大手企業と、急速に進化する市場環境の中で遅れを取らないよう奮闘している中小企業との間に溝を作る可能性があります。このシナリオは、戦略的パートナーシップ、技術革新への投資、そして医療機器製造における技術進歩に伴う経済的負担の一部を軽減できる可能性のある協業モデルの重要な必要性を強調しています。

薬物送達装置別では、予測期間中、吸入器セグメントが市場で最も高いCAGRを示すと予測されています。

喘息、慢性閉塞性肺疾患(COPD)、様々なアレルゲンなどの呼吸器疾患の世界的な罹患率の上昇が主な要因であり、予測期間中、薬物送達様式の中で吸入器分野が最も高い複合年間成長率(CAGR)を達成すると予測されます。その要因としては、大気汚染の増加、喫煙率の上昇、高齢者人口の増加などが挙げられ、これらすべてが吸入療法へのアクセス拡大を必要としています。吸入薬は、その利便性、迅速な作用、非侵襲的な送達メカニズムにより、患者と臨床医の両方から好まれています。さらに、センサーやBluetooth接続を備えたスマート吸入器のような技術革新の出現により、患者のアドヒアランスと呼吸器疾患の管理が強化されています。急増する需要に対応するため、製薬会社は品質管理と製造の拡張性を確保するため、吸入器の製造を委託製造業者に徐々にアウトソーシングしています。

医療機器セクターにおける技術革新に対する財政的な障壁は著しく、業界の様々な側面に複雑に絡み合っているため、新たな技術や新製品にとって困難な状況を生み出しています。こうした障壁の主な要因の一つは、医療装置の製造に不可欠な原材料の高コストです。特殊な金属、ポリマー、生体適合物質などを含むこれらの材料は、高価であるだけでなく、入手可能性や価格の変動に左右されます。この問題は、世界経済の変動、地政学的緊張、自然災害、さらには貿易政策の変更など、さまざまな要因によって影響を受けるサプライチェーンの不安定性によって、しばしば悪化します。このような状況は、材料不足、大幅な価格高騰、予測不可能なリードタイムの発生につながり、製造プロセスをさらに複雑にします。さらに、医療装置の製造には複雑な製造工程がつきものです。標準的な製造方法とは異なり、医療装置の製造には、厳しい品質管理対策と高度な精密工学を必要とする高度な技術がしばしば用いられます。このような複雑なレベルを達成するために、メーカーは通常、最先端の機械や技術に投資する必要があり、運用コストが大幅に上昇する可能性があります。さらに、このような高度な製造手法には、高度な技能を持つ労働力が不可欠です。しかし、有能な人材を確保することは非常に困難であり、特に、専門的なスキルに対する需要が供給を上回ることが多い競争の激しい労働市場ではなおさらです。このスキル・ギャップは、企業が継続的なトレーニングや教育にもリソースを割かなければならないことを意味し、人的資本への投資をさらに高めることになります。製造と労働がもたらす課題に加えて、新しい医療機器の市場投入までの道のりは、大規模な臨床試験の厳しい要件によって大きく阻まれています。これらの臨床試験は、新製品の安全性と有効性を実証するために必要なだけでなく、米国のFDAやEUのEMAといった権威ある機関が定めた多数の厳しい規制の枠組みを遵守するためにも必要です。臨床試験の実施には長い時間と費用がかかり、完了までに数年かかることもあります。さらに、これらの臨床試験の結果は予測不可能な場合があり、さらなる財務リスクをもたらします。これらの要因が組み合わさることで、技術革新が阻害され、新しい医療装置の市場導入が制限される状況が生まれ、最終的に患者ケアや医療技術の進歩に影響を及ぼす可能性があります。

2025年2月、エンジニアリング、製造、サプライ・チェーン・ソリューションの世界的リーダーであるジャビル社は、初期段階、臨床段階、商業規模の無菌充填、凍結乾燥、経口固形剤製造に特化した開発・製造受託機関(CDMO)であるファーマスーティックス・インターナショナル社の買収に成功し、2025年2月3日に完了したことを発表しました。

2025年5月、製造データと分析ソリューションのリーダーであるアーチ・システムズは、先進的なエンド・ツー・エンドの製造パートナーであるフレックスとの成功裏のパートナーシップの複数年にわたる拡大を発表しました。

2023年11月、Jabil Inc.は、電子部品の再生と改修における革新的なプロバイダーであるRetronix社の買収を発表しました。

2023年1月、IntegerはPulse Technologies, Inc.の買収を発表しました。Pulse Technologies, Inc.は非上場の技術・エンジニアリング・受託製造企業で、高成長の構造心臓、心臓ポンプ、電気生理学、リードレスペーシング、神経調節市場向けの医療機器部品の複雑な微細加工に注力しています。

キーワードの主なプレーヤー

Flex Ltd (Singapore)

Jabil Inc (US)

TE Connectivity Ltd (Switzerland)

Sanmina Corporation (US)

Nipro Corporation (Japan)

Celestica Inc. (Canada)

Plexus Corp (US)

Integer Holdings Corporation (US)

West Pharmaceutical Services, Inc. (US)

Benchmark Electronics Inc. (US)

Recipharm AB (Sweden)

Gerresheimer AG (Germany)

Kimball Electronics Inc. (US)

Nortech Systems, Inc. (US)

Nemera Development S.A. (France)

Viant Medical Holdings, Inc. (US)

Tecomet, Inc. (US)

SMC Ltd. (US)

Benchmark Electronics Inc. (US)

Recipharm AB (Sweden)

Gerresheimer AG (Germany)

Kimball Electronics Inc. (US)

Nortech Systems, Inc. (US)

Nemera Development S.A. (France)

Viant Medical Holdings, Inc. (US)

Tecomet, Inc. (US)

SMC Ltd. (US)

【目次】

はじめに

35

研究方法論

40

要旨

56

プレミアムインサイト

60

市場概要

65

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 発展途上国における医療機器市場の成長 – 製造におけるロボット工学と自動化の導入 – 医療機器モダリティの技術的進歩 – Industry 4.抑制要因- 医療機器市場における統合機会- 発展途上国における医療支出、インフラ、意識の向上- 高齢者人口の増加と関連疾患の増加 課題- 技術力とコストのバランスを取るための絶え間ない技術革新の欠如 業界動向- OEMと受託製造業者の統合の増加- 医療機器受託製造におけるプライベート・エクイティ企業の関心の高まり- 医療機器受託製造サービスのアウトソーシング 業界5.0.

5.3 価格分析 医療機器受託製造サービスの平均販売価格動向(装置別) 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 PORTER’S FIVE FORCES ANALYSIS OF NEW ENTRANTS- 医療機器産業の成長- 小型で費用対効果の高い装置への需要、 既存ポートフォリオの陳腐化- 複数技術の組み合わせと統合- 代替品の入手可能性 サプライヤーの交渉力- 大手医療機器受託製造会社- 機関技術プロバイダー- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術- 大幅に革新的な技術 買い手が少なく、売り手が多い – 買収の脅威 – 新しいパイプラインサービスへの需要 – 差別化のポイント 競争の激しさ – 提供されるサービスのスペクトルが似ている – 同じような資金源 – 自己資金による大手受託製造業者 – 業界が高度に断片化されている

5.6 制度と規制のランドスケープ 規制分析- 北米- ヨーロッパ- アジア太平洋 規制機関、政府機関、その他の組織

5.7 主要会議とイベント(2024-2025年

5.8 特許分析医療装置の特許公開動向: 管轄と上位出願人の分析

5.9 技術分析 主要技術- デジタルトランスフォーメーション- ロボティクスとオートメーション 隣接技術- 人工知能- ビッグデータ 補足技術- 5G

5.10 サプライチェーン分析

5.11 エコシステム分析

5.12 貿易分析

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 医療機器受託製造の隣接市場

5.16 医療機器受託製造市場における満たされていないニーズ/エンドユーザーの期待

5.17 医療機器受託製造市場における人工知能の応用

5.18 ケーススタディ分析 Jabil Inc. とハートウェア・インターナショナル・フレックス社 革新的なインスリンポンプを市場に投入した医療機器製造における事例分析

5.19 投資と資金調達のシナリオ

医療機器受託製造市場、装置種類別

105

6.1 はじめに

6.2 IVD装置 IVD消耗品-試薬・キット需要の増加が市場を牽引 IVD装置-ライフサイエンス研究の進歩が市場成長をサポート

6.3 画像診断装置:発展途上国における新型・先進画像診断システムの採用が市場成長を支える

6.4 心血管系装置 心血管系疾患の有病率の上昇が市場を牽引

6.5 薬物送達装置 輸液装置と投与セット-慢性疾患の罹患率の増加が市場成長を促進する シリンジ-針刺し損傷の罹患率の増加が市場成長を阻害する 吸入器-喘息、COPD、嚢胞性線維症の罹患率の増加が市場成長を促進する 自動注射器とペン型注射器-新薬治療に対する規制当局の承認件数の増加が市場成長を支える

6.6 整形外科装置 整形外科疾患の高い普及率が市場を牽引

6.7 呼吸ケア装置:コビッド19による呼吸ケア装置の受託製造需要の増加

6.8 眼科用装置 眼科疾患の有病率の増加が市場を牽引

6.9 外科用装置 手術件数の増加が市場成長を促進

6.10 糖尿病ケア装置 糖尿病有病率の上昇が市場を牽引

6.11 歯科用装置 歯科疾患の罹患率の上昇が市場成長を後押し

6.12 内視鏡・腹腔鏡装置 低侵襲手術に対する患者の嗜好の高まりが市場を拡大

6.13 婦人科/泌尿器科用装置 性感染症の後期診断に対する意識の高まりと予防的検診が市場を牽引

6.14 パーソナルケア装置 高級パーソナルケア製品への消費パターンのシフトが市場を活性化

6.15 神経疾患の有病率の上昇が市場を牽引する神経学装置

6.16 患者モニタリング装置 統合モニタリング技術の普及が市場を後押し

6.17 患者補助装置 高齢者人口の増加が市場を牽引

6.18 その他の装置

医療機器受託製造市場:機器クラス別

151

7.1 はじめに

7.2 国・地域別装置分類の比較 アメリカ:クラスI: 米国- クラスI:一般規制- クラスII:特別規制を伴う一般規制- クラスIII:一般規制、特別規制、市販前承認 カナダ 欧州連合および欧州自由貿易連合- クラスI医療機器- クラスIIa医療機器- クラスIIb医療機器- クラスIII医療機器 アジア太平洋地域- 中国- インド- 日本- オーストラリア

7.3 クラスⅡ医療機器 エンドユーザーによるクラスⅡ医療機器の大量使用が市場成長を後押し

7.4 クラスⅠの医療機器はユーザーに危害を与える可能性が最小

7.5 クラスⅢの医療機器は、ユーザーに対する健康リスクが最も高い

医療機器受託製造市場、サービス別

163

8.1 導入

8.2 装置開発および製造 装置および部品製造- 新技術の開発には専門的な装置製造能力が必要 装置開発- 複雑な製品に対する需要の高まりが成長の原動力 装置エンジニアリング- 装置エンジニアリングサービスの効率性と費用対効果がこの分野を牽引

8.3 品質管理 包装バリデーション – 医療機器に対する製品安全への関心の高まりが市場を後押し 検査・試験 – 試験サービスにおける技術的専門知識の向上により、大規模な資本投資や諸経費の投 資が不要に STERILIZATION SERVICES – 医療機器の無菌性に関する規制要件を満たす必要性が市場の成長を後押し

8.4 包装・組立サービス 一次包装と二次包装- 患者の安全性への関心の高まりが市場の成長を促進 ラベリング- 不適切なラベリングによる輸出禁止や製品回収が市場の成長を促進 その他の包装・組立サービス

8.5 その他のサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 7111

- 3,4-ジクロロフェニルヒドラジン(CAS 13124-18-0)の世界市場2019年~2024年、予測(~2029年)

- 高級オートバイ市場2025年(世界主要地域と日本市場規模を掲載):二輪オートバイ、三輪オートバイ

- 世界の高圧酸素療法市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2031年)

- デジタルサイネージの世界市場展望:2034年までCAGR 8.5%で成長し、494億ドル規模に達すると推定

- 2-ヒドロキシメチル-3,5-ジメチルピリジン(CAS 202932-05-6)の世界市場2019年~2024年、予測(~2029年)

- 電動バルブアクチュエータ市場2025年(世界主要地域と日本市場規模を掲載):直動式、多回転式、クォーターターン式

- 非MEMSカンチレバープローブカード市場2025年(世界主要地域と日本市場規模を掲載):50μm未満ピッチ、50μm-100μmピッチ、100μm超ピッチ

- 飲料用ストローのグローバル市場規模は2022年に258億4,500万ドル、2031年までにCAGR 23.1%で拡大する見通し

- 婦人科用電極の世界市場

- 世界のリトポーン市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- スピントロニクス装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 電源コードの世界市場2025:メーカー別、地域別、タイプ・用途別