市場概要

医療機器受託製造市場の規模と業界展望

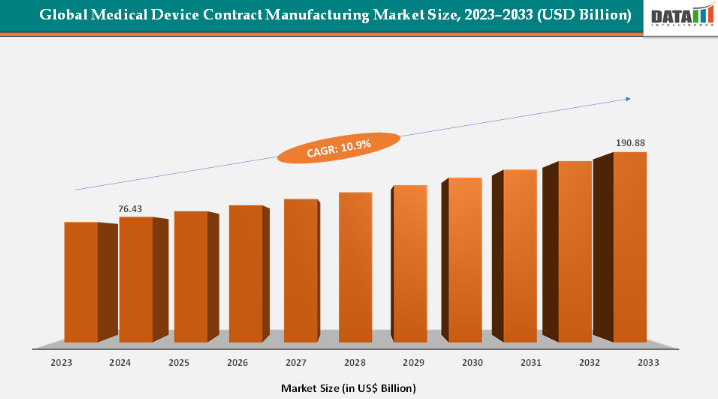

世界の医療機器受託製造市場規模は、2023年の695億4000万米ドルから2024年には764億3000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)10.9%で成長し、2033年までに1908億8000万米ドルに達すると見込まれています。この市場の成長は主に、コスト削減、市場投入期間の短縮、中核的な研究開発活動への集中を図るため、OEMメーカーによるアウトソーシングの増加傾向によって牽引されている。心臓血管用インプラント、整形外科用インプラント、診断機器などの複雑で高精度のデバイスに対する需要の高まりにより、企業は高度な生産能力を持つ専門の受託製造業者に依存するようになった。

自動化、積層造形、IoT対応デバイスなどの技術進歩がアウトソーシング機会をさらに拡大している。加えて、規制順守の圧力と厳格な品質基準がOEMメーカーに経験豊富な受託製造業者との連携を促している。例えば、ジャビルをはじめとする主要市場プレイヤーは、AIやロボティクスを活用した革新的なデバイスを効率的に開発・製造するため、複数のスタートアップや既存医療企業と提携している。世界的な高齢化に伴う医療ニーズの拡大と低侵襲手術への移行も市場成長を牽引し、拡張性・信頼性に優れた製造ソリューションへの長期的な需要を生み出している。

主要市場動向

北米は2024年に43.78%の最大収益シェアを占め、医療機器受託製造市場を支配している。

アジア太平洋地域は最も成長が速い地域であり、予測期間中に10.7%という最速のCAGRで成長すると見込まれている。

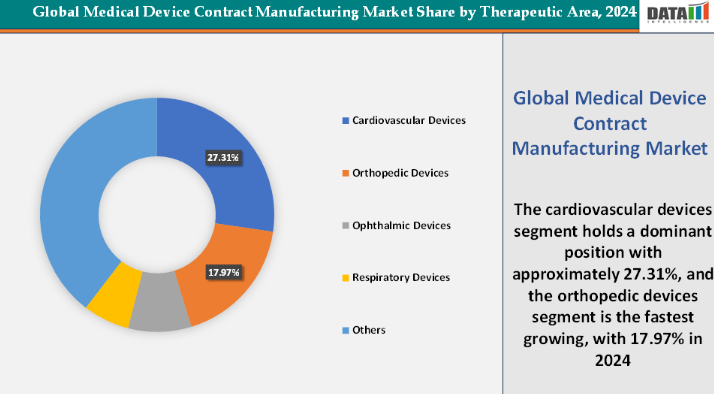

治療領域別では、2024年に27.31%という最大の収益シェアを占めた心血管デバイスセグメントが市場をリードした。

医療機器受託製造市場の主要プレイヤーには、Jabil Inc.、Thermo Fisher Scientific Inc. (PPD)、Integer Holdings Corporation、Sanmina Corporation、Celestica Inc.、Phillips Medisize、Plexus Corp., Inc.、Gerresheimer AGなどが含まれる

成長要因:OEMメーカーにおけるアウトソーシングの増加傾向が、医療機器受託製造市場の成長を大きく牽引している

OEM(Original Equipment Manufacturer)におけるアウトソーシングの増加傾向は、医療機器受託製造市場の成長軌道を大きく形作っている。OEMは複雑な生産プロセスを処理し、設備投資を削減し、業務効率を最適化するために、専門の受託製造業者にますます依存するようになっている。これにより、研究開発、規制順守、マーケティングなどの中核的業務に集中できる。

市場プレイヤーによる医療機器の革新も市場成長をさらに加速させている。例えば2025年6月、フィリップス・メディサイズ社は「TheraVoltメディカルコネクター」を発表。フィリップス・メディサイズブランド初の医療用コネクターとして、デバイス統合性・機能性・信頼性・性能の最適化を実現する設計となっている。TheraVoltはデバイスエンジニアに強化された機能性を提供し、信号と高電圧ラインの両方を扱うソリューションを実現します。フィリップス・メディサイズブランドのコネクターシリーズ第一弾となるTheraVoltの発売により、同社は優れた受託設計製造サービスと実績あるモレックスの接続ソリューションを補完する、医療技術顧客向けにより深い協業と革新をもたらすことを期待しています。

実例としては、サンミナが心臓デバイスメーカーと協力して複雑なペースメーカーを生産していることや、インテジャー・ホールディングスが整形外科OEMと協力して患者固有のインプラントを製造していることが挙げられ、CMOが世界市場に高品質な医療機器を効率的に提供するためにいかに重要であるかを示しています。本質的に、このアウトソーシングの潮流はOEMがコスト管理、イノベーション加速、市場拡大を実現することを可能にし、医療機器受託製造業界の急速な成長と進化を牽引する主要な要因となっている。

制約要因:厳格な規制順守と承認遅延が市場の成長を阻害

厳格な規制順守と承認遅延は、医療機器受託製造市場の成長を阻害する重大な課題である。患者安全を確保するため業界は厳しく規制されており、企業は米国FDAや欧州医薬品庁(EMA)などの規制機関が定める厳格な基準を遵守する必要がある。例えば2025年3月、Dexcom社はサンディエゴとメサの施設検査後にFDAから警告書を受け取り、製造プロセスと品質管理システムにおける不備が指摘された。

こうした規制上の障壁は製品承認を遅らせるだけでなく、コストと運営リスクも増加させる。さらに、EU医療機器規則2017/745などの規制の進化により、特に高リスク機器に対する臨床評価の要件が追加され、承認までの期間がさらに長期化している。これらの措置は医療機器の安全性と有効性を確保する一方で、関連する複雑さと遅延が市場投入までの時間、コスト効率、医療機器受託製造セクター全体の成長に重大な影響を与えている。

医療機器受託製造市場、セグメント分析

世界の医療機器受託製造市場は、機器クラス、サービスタイプ、治療領域、地域に基づいてセグメント化されている。

治療領域:2024年時点で、心血管機器セグメントが医療機器受託製造市場を27.31%のシェアで支配している

このセグメントは、高度な診断・治療機器を必要とする冠動脈疾患、心不全、不整脈などの心血管疾患の世界的な有病率上昇に牽引されている。メドトロニックやボストン・サイエンティフィックといった企業は、複数の革新的な心血管デバイスを開発しFDA承認を取得している。メドトロニックの製品ポートフォリオには、様々な心血管疾患の治療に不可欠な冠動脈バルーン、カテーテル、ステント、ガイドワイヤーが含まれる。ボストン・サイエンティフィックは、血管の再狭窄を防止するためパクリタキセルを投与する設計の「Agent」薬剤溶出型バルーンカテーテルなど、冠動脈ステント内再狭窄治療向けの多様なデバイスを提供している。こうした革新は、厳格な規制基準を満たし複雑な医療ニーズに対応する高品質なFDA承認心臓血管デバイスを生産する上で、専門受託製造メーカーが果たす重要な役割を浮き彫りにしている。

受託製造メーカーは、精密機械加工、マイクロ成形、規制対応支援といった専門サービスを提供することで、複雑なクラスII・IIIデバイスの生産に不可欠な中核的役割を担っている。ウェアラブル心臓モニターや植込み型デバイスの普及拡大は、高度な製造能力の必要性をさらに増幅させている。全体として、このセグメントの優位性は、高度な心臓ケアソリューションへの高い需要、専門的な製造ノウハウの必要性、そして業界リーダーによる心血管デバイス製品の強化に向けた多額の投資によって支えられています。

整形外科デバイスは医療機器受託製造市場で最も成長が速いセグメントであり、2024年には17.97%のシェアを占めています

整形外科機器セグメントは、筋骨格系疾患の増加、高齢化、手術技術の進歩に牽引され、医療機器受託製造市場で最も急速に成長している。この成長は特に脊椎および外傷分野で顕著であり、脊椎損傷やスポーツ外傷の増加により最も速い拡大が見込まれている。

整形外科機器に特化した受託製造メーカーは、インプラントや手術器具の精密機械加工、鍛造、鋳造、組立といった必須サービスを提供する。例えばユニティ・プレシジョン・マニュファクチャリングは、複雑な整形外科インプラント、部品、ハードウェアを含む医療機器・手術器具の精密製造を専門とする。これらのメーカーは、高品質な整形外科製品への需要増大への対応、納期の確保、厳格な規制基準の遵守において重要な役割を担っている。

主要企業・市場シェア

地域別分析

北米は2024年に43.78%のシェアで世界の医療機器受託製造市場を支配すると予測される

北米は、規制の厳格さ、技術革新、主要業界プレイヤーの存在が相まって、世界の医療機器受託製造市場において支配的な地域である。この地域は、最先端の製造施設と高度な技能を持つ労働力を有し、複雑なクラスIIおよびIII医療機器を精密かつ信頼性高く生産できる利点がある。

米国医療機器受託製造市場の動向

ジャビル社、サーモフィッシャーサイエンティフィック(PPD)、インテジャー・ホールディングス社、サンミナ社などの主要企業が米国で強固な存在感を確立しており、イノベーション、品質保証、OEMとの戦略的提携を通じて同地域の主導的地位に貢献している。米国食品医薬品局(FDA)が施行する厳格な規制環境により、米国で製造される医療機器は安全性と有効性において最高水準を満たしており、これにより世界の医療提供者と患者の信頼が高まっています。

さらに米国は、3Dプリンティング、ロボティクス、自動化、AI駆動型生産プロセスといった先端技術を導入しており、契約製造メーカーが心臓血管用ステント、整形外科用インプラント、診断機器などの複雑なデバイスを効率的かつ正確に提供することを可能にしている。成熟した医療エコシステム、先進製造技術へのアクセス、厳格な規制枠組みへの準拠、強力な産業基盤が相まって、米国は信頼性の高い高品質な契約製造ソリューションを求めるOEMにとって最適な拠点となっている。ペースメーカー、整形外科用インプラント、低侵襲手術器具などFDA承認デバイスを成功裏に生産するCMOは、品質とコンプライアンスを維持しつつ高まる世界的な需要に対応する同地域の能力を実証し、医療機器受託製造市場におけるリーダーとしての地位をさらに確固たるものにしている。

アジア太平洋地域は、2024年に10.7%のCAGR(年平均成長率)を記録し、世界の医療機器受託製造市場で最も急速に成長している地域である。

アジア太平洋(APAC)地域は、経済的、技術的、規制的、人口統計的要因が独自に組み合わさった結果、世界の医療機器受託製造市場において最も急速に成長する拠点として台頭している。中国、インド、日本などの国々が低労働コスト、確立された産業インフラ、効率化されたサプライチェーンを提供しているため、費用対効果の高い製造が大きな利点となっており、診断ツール、外科用器具、整形外科用インプラント、心血管デバイスなど幅広いデバイスの生産拠点として魅力的です。

日本は、先進的な医療インフラ、厳格な規制基準、急速な高齢化を背景に、アジア太平洋地域の医療機器受託製造市場における主要拠点として台頭しています。心血管疾患、整形外科的問題、糖尿病などの加齢関連疾患に対応する医療機器への需要増加により、病院や診療所は革新的な医療ソリューションの導入を促進している。さらに、PMDA(医薬品医療機器総合機構)によって施行される日本の厳格な規制枠組みは、技術的専門性とコンプライアンスを確保する専門メーカーとの提携を促し、市場における日本の地位をさらに強化している。

3Dプリンティング、ロボティクス、自動化、AI駆動型製造プロセスといった技術導入は、高度な医療機器を大規模に生産するAPAC地域の能力をさらに高めている。インドの「メイク・イン・インディア」プログラムや中国の医療機器産業パークといった政府主導の施策は、国内生産と外国投資の両方を促進するインセンティブ、インフラ、政策枠組みを提供することで追加的な支援を行っている。人口動態の変化、特に日本の高齢化は、整形外科用インプラント、心臓モニター、低侵襲手術器具などの需要を牽引している。一方、中国はコスト効率の高い生産と巨大な国内市場へのアクセスを求めるOEMメーカーにとって戦略的拠点となっている。

欧州医療機器受託製造市場の動向

欧州医療機器受託製造市場は、複数の主要要因により堅調な成長を遂げている。主要な推進要因は、OEMメーカー(オリジナル機器メーカー)における費用対効果が高く拡張性のある製造ソリューションへの需要増加である。生産を受託製造業者に外注することで、企業はコスト最適化と業務効率化を実現し、研究開発やマーケティングといった中核業務に注力しつつ、納期の確実な遵守と製品品質の安定性を確保できる。

さらに受託製造業者は柔軟な生産能力を提供するため、OEMは多額の設備投資なしに市場需要に応じて迅速に生産規模を拡大できる。欧州全域で慢性疾患の有病率が増加していることも、医療機器受託製造市場の成長に寄与している。欧州人口の約35%が慢性疾患を患っており、この有病率は今後数年間でさらに増加すると予測される。これにより医療機器の需要が高まり、結果として医療機器の外部委託が増加する見込みである。同地域の高齢化は糖尿病、心血管疾患、関節炎などの慢性疾患リスクを高めており、遠隔患者モニタリング装置による継続的な状態管理の必要性を生み出している。先端技術を組み込んだ高度医療機器の製造は、欧州医療機器受託製造市場の成長を促進している。

競争環境

医療機器受託製造市場の主要企業には、Jabil Inc.、Thermo Fisher Scientific Inc. (PPD)、Integer Holdings Corporation、Sanmina Corporation、Celestica Inc.、Phillips Medisize、Plexus Corp., Inc.、Gerresheimer AGなどが含まれる。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- デバイスクラス別スニペット

- サービスタイプ別スニペット

- 治療領域別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- OEMにおけるアウトソーシングの増加傾向

- 医療機器の技術的進歩

- 抑制要因

- 厳格な規制順守と承認遅延

- 知的財産(IP)とデータセキュリティへの懸念

- 機会

- 新興市場への拡大

- 低侵襲・ウェアラブルデバイスへの需要増加

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大マーケティングブランドを有する確立されたリーダー

- 確立された製品群を持つ市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 特許分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 医療機器受託製造市場:デバイスクラス別

- はじめに

- 市場規模分析と前年比成長率分析(%):デバイスクラス別

- 市場魅力度指数:デバイスクラス別

- クラスIデバイス*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- クラスIIデバイス

- クラスIIIデバイス

- はじめに

- 医療機器受託製造市場、サービスタイプ別

- 導入

- 市場規模分析および前年比成長率分析(%)、サービスタイプ別

- 市場魅力度指数、サービスタイプ別

- デバイス・コンポーネント製造サービス*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 品質管理サービス

- 包装・組立サービス

- その他

- 導入

- 医療機器受託製造市場、治療領域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場魅力度指数、治療領域別

- 循環器デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 整形外科用デバイス

- 眼科用デバイス

- 呼吸器用デバイス

- その他

- はじめに

- 医療機器受託製造市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスクラス別

- 市場規模分析および前年比成長率分析(%)、サービスタイプ別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスクラス別

- 市場規模分析および前年比成長率分析(%)、サービスタイプ別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋地域

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスクラス別

- 市場規模分析および前年比成長率分析(%)、サービスタイプ別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスクラス別

- 市場規模分析および前年比成長率分析(%)、サービスタイプ別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスクラス別

- 市場規模分析および前年比成長率分析(%)、サービスタイプ別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Jabil Inc.*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制承認等

- SWOT分析

Thermo Fisher Scientific Inc. (PPD)

- Jabil Inc.*

-

- Integer Holdings Corporation

-

- Sanmina Corporation

-

- Celestica Inc.

-

- Phillips Medisize

-

- Plexus Corp., Inc.

-

- Gerresheimer AG (LIST NOT EXHAUSTIVE)

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD4037

- • コネクテッド市場

- 採用プロセスアウトソーシングの世界市場規模調査:タイプ別(オンデマンド、エンタープライズ)、サービス別(オンサイト、オフサイト)、企業規模別、エンドユース別、地域別予測:2022-2032年

- 自動綿糸巻取機市場:グローバル予測2025年-2031年

- 世界の放射線治療市場(2025 – 2033):種類別、エンドユーザー別、地域別分析レポート

- トルメチンナトリウム(CAS 35711-34-3)の世界市場2019年~2024年、予測(~2029年)

- CTシミュレータの世界市場(~2030):技術別、製品種類別、用途別、エンドユーザー別

- 世界のデジタルトランスフォーメーション市場規模/シェア/動向分析レポート:ソリューション別、サービス別、変革重点別(~2031年)

- DSLモデムルーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 液体空気エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 廃棄物ゼロ型バイオパッケージの世界市場2025:メーカー別、地域別、タイプ・用途別

- プレ分散ゴムマスターバッチ市場2025年(世界主要地域と日本市場規模を掲載):加硫剤および過酸化物、促進剤、酸化防止剤、特殊機能性添加剤、その他

- 世界の双方向充電市場規模/シェア/動向分析レポート:用途別、駆動方式別、車種別、充電方式別、最終用途別、地域別(~2035年)