市場概要

医療用インプラント市場規模

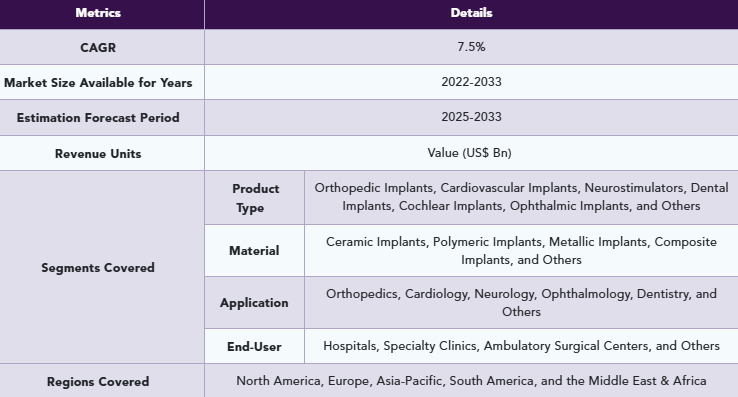

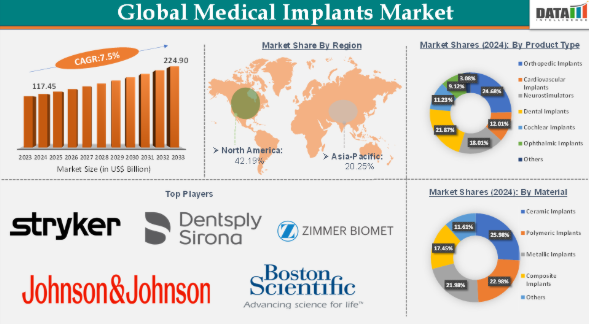

医療用インプラント市場規模は2024年に1,174億5,000万米ドルに達し、2033年までに2,249億米ドルに達すると予測されています。2025年から2033年の予測期間において、年平均成長率(CAGR)7.5%で成長すると見込まれています。

医療技術の進歩と慢性疾患の増加により、医療用インプラントの世界的な需要は急速に拡大している。例えば米国医師会によれば、アメリカ人の10人に1人(約10%)が生涯のどこかで医療機器を体内に埋め込むことになる。この需要を牽引する主な要因には、高齢人口の増加、心血管疾患や関節炎などの疾患の有病率、生体材料および低侵襲手術技術の進歩が含まれます。

医療用インプラント市場の動向:推進要因と抑制要因

技術進歩の加速が医療用インプラント市場の成長を大きく牽引

生体高分子や生分解性インプラントなどの生体材料は、生体適合性、強度、耐久性から使用が増加しています。これらのインプラントは免疫反応のリスクを低減し、患者のインプラント受容性を向上させます。したがって、市場プレイヤーはこれらの先進的なインプラントを開発しており、これが市場の成長を牽引しています。

例えば、2024年8月、ストライカーはインドにおいて、画期的な生分解性肩峰下バルーンインプラント「InSpace」を発売しました。これは、大規模な修復不能な腱板断裂(MIRCT)の関節鏡治療用として初めて開発されたバルーンインプラントです。InSpaceは外科医に新たな選択肢を提供し、肩関節治療の連続性において患者のニーズをより適切に満たすことを可能にします。InSpaceバルーンインプラントは縫合や固定装置を必要とせずに肩峰下空間を回復するよう設計されており、肩関節の可動域と機能の改善が実証されています。

3Dプリント技術は、患者固有の解剖学的ニーズに基づくカスタマイズを可能にし、インプラント製造に革命をもたらしました。この技術は、より適合性が高く効果的な精密で複雑なオーダーメイドインプラントを創出することで、手術成績を向上させます。コスト効率に優れ、カスタマイズ可能なソリューションを短納期で提供できることから、3Dプリントインプラント市場は成長が見込まれています。3Dプリントインプラントの進歩が市場成長を牽引しています。

例えば、2024年4月には3D Systems社が、3Dプリントによる患者特異的頭蓋インプラントソリューション「VSP PEEK Cranial Implant」について、米国食品医薬品局(FDA)の510(k)認可を取得したと発表した。VSP PEEK頭蓋インプラントは、セグメンテーションおよび3Dモデリングソフトウェア、3D Systems EXT 220 MED 3Dプリンター、Evonik VESTAKEEP i4 3DF PEEK(ポリエーテルエーテルケトン)、および事前定義された製造プロセスを含む、FDA認可の完全なワークフローを特徴としています。この技術により、従来の機械加工で製造される同種インプラントと比較して最大85%の材料削減が可能な患者特異的頭蓋インプラントを製造でき、インプラント用PEEKのような高価な原材料において大幅なコスト削減につながります。

インプラントの高コストが医療用インプラント市場の成長を阻害

医療用インプラントの高コストは、特に低所得地域や経済的に恵まれない患者層へのアクセスを制限することで、市場成長を著しく阻害している。整形外科用関節置換術などの高級インプラントには、チタン合金やセラミックスといった高価な材料が使用されることが多く、製造・調達コストが高い。これによりインプラントの初期価格が上昇し、多くの患者や医療システムにとって手が出ない価格帯となっている。

例えば『Journal of Orthopaedic Business』によれば、標準的な膝インプラントの平均コストは5,336ドル±1,671ドル、初回人工膝関節全置換術(TKA)の平均総コストは23,907ドル±9,514ドルであった。標準膝インプラントのコストは初回人工膝関節全置換術の総コストの22.3%を占める。

インプラントの高コストは医療システムに経済的負担をもたらす。米国などの国では、医療費支出の相当部分がインプラントを伴う高コスト処置に充てられている。これは患者の保険料や自己負担額の増加につながり、市場全体の成長に影響を及ぼす可能性がある。

例えば、歯科インプラントは1歯あたり3000~7000ドルの費用がかかる。この価格には、顎骨に外科的に埋入されるチタン製ポストであるインプラント本体に加え、アバットメントとクラウンが含まれる。クラウンは通常、ポーセレンまたはジルコニア製で、天然歯の外観と機能を模倣する。

主要企業・市場シェア

医療用インプラント市場セグメント分析

世界の医療用インプラント市場は、製品タイプ、材質、用途、エンドユーザー、地域に基づいてセグメント化されている。

製品タイプセグメントにおける整形外科用インプラントは、2024年に医療用インプラント市場で24.68%のシェアを占めると予測される

高齢化に伴い、関節炎、骨粗鬆症、転倒による骨折などの疾患が増加しており、関節置換や脊椎デバイスなどのインプラント需要が高まっています。例えば、骨・関節疾患負担機構(Bone and Joint Burden Organization)によると、筋骨格系疾患の約4分の1(24.5%)が65歳以上の高齢者に発生しています。筋骨格系疾患の約40%は45~64歳の年齢層に発生しており、整形外科用インプラントの需要を増加させている。

整形外科用インプラントの進歩により、個々の患者の解剖学的構造により精密かつ適合性の高いカスタムインプラントの開発が可能となった。これにより、股関節や膝関節置換術などの手術における治療成績が向上し、回復期間が短縮されている。例えば2024年4月、オンコス・サージカル社は米国食品医薬品局(FDA)が同社の新規抗菌コーティングインプラントに対しデノボ承認を付与したと発表した。永久インプラントの細菌汚染は壊滅的な影響を及ぼす可能性があり、特に患者層が極めて脆弱な整形外科腫瘍学や再置換術の分野で深刻である。

ジョンソン・エンド・ジョンソン、ストライカー、ジマー・バイオメットといった整形外科インプラント市場の主要企業は、継続的な技術革新と先進技術を持つ中小企業の買収を通じて成長を推進している。関節置換システム、脊椎インプラント、外傷用デバイスを網羅する広範な製品ポートフォリオは、市場での優位性を維持する上で極めて重要である。

例えば2024年12月、ジマー・バイオメット・ホールディングス社は、骨セメントや金属に対する感受性を持つ患者向けの代替品となる人工膝関節コンポーネント「ペルソナ・ソリューション多孔質プラズマ噴射(PPS)大腿骨」について、米国食品医薬品局(FDA)の510(k)認可を取得したと発表した。Persona SoluTion PPS大腿骨は、セメントレス固定のための多孔質コーティングを特徴とし、摩耗性能を向上させるために設計された独自の表面処理技術を活用している。

医療用インプラント市場の地域別分析

北米は2024年に42.19%のシェアで世界の医療用インプラント市場を支配すると予想される

北米、特に米国は高度に発達した医療システムを有し、先進医療技術と熟練した医療提供者へのアクセスが確保されています。設備の整った病院や専門治療センターの存在が、新たな医療用インプラントの導入を促進しています。例えば米国インプラント歯科学会によれば、米国では年間100万人以上が歯科インプラント治療を受けており(インプラント本数換算で250万本に相当)、

北米は医療研究とイノベーションの拠点である。学術機関、医療提供者、業界リーダー間の連携が先進医療用インプラントの開発を加速させている。メドトロニック、ジョンソン・エンド・ジョンソン、ボストン・サイエンティフィックなどの企業や新興プレイヤーは米国に本社を置き、最先端医療機器開発のための広範な研究開発を実施している。この環境が新製品・新技術の投入を支え、北米の市場優位性を維持している。

例えば2024年12月、ジョンソン・エンド・ジョンソン・メドテック傘下のメンター・ワールドワイド社は、米国食品医薬品局(FDA)が乳房切除術後の女性における初回および再建乳房手術向けに「MENTOR MemoryGel Enhance乳房インプラント」を承認したと発表した。この業界初のシリコーンジェル充填インプラント製品ラインは、ベース幅・プロジェクション・容量の選択肢を拡充し、930ccから1445cc(市場最大)までをカバーする全く新しいサイズ範囲を実現している。

アジア太平洋地域は医療用インプラント市場で最も急速な成長を遂げており、市場シェアの20.25%を占める

3Dプリント、低侵襲手術技術、スマートインプラントなどの先進技術の採用がAPAC地域、特に日本、中国、インドで拡大しています。これらの技術により、市場プレイヤーによるカスタマイズインプラントの提供、手術結果の改善、回復期間の短縮が可能となり、費用対効果の高い治療への需要が高い人口密集地域で特に魅力的です。

例えば2024年9月、革新的な美容・乳房再建ソリューションを通じた女性健康の向上に取り組む医療技術大手GC Aestheticsは、中国でYOUTHLYブランドを立ち上げ、最新の乳房インプラント技術「PERLE」「Luna XT」、完全充填型「The Round Collection」最新版を発表した。

グローバル医療機器メーカーの進出と医療分野への外国直接投資の増加が重要な要因である。Zimmer Biomet(ZimVie)、Medtronic、Johnson & Johnson、Boston Scientificといった企業は、現地生産拠点や流通パートナーシップを通じてアジア太平洋地域での事業拡大を進めている。こうした投資は製品の供給を促進し、新医療技術の迅速な導入を可能にしている。

例えば2024年2月、歯科・脊椎市場におけるグローバルライフサイエンスリーダーであるZimVie Inc.は、日本市場で「TSXインプラント」を発売した。APAC地域で最大の歯科インプラント市場かつ世界第5位の市場である日本は、ZimVieにとって戦略的に極めて重要である。日本でのTSX発売により、同社は歯科インプラント分野のプレミアム市場リーダーと直接競合できる立場を得た。

医療用インプラント市場の主要企業

医療用インプラント市場の主要グローバル企業には、Stryker Corporation、Dentsply Sirona、ZimVie Inc.、Johnson & Johnson、Zimmer Biomet Holdings, Inc.、Smith+Nephew、Boston Scientific Corporation、Meril Life Sciences Pvt. Ltd.、Cochlear Ltd.、Wright Medical Group N.V.などが含まれる。

主な動向

2025年4月、ZimVie Inc.は即時臼歯インプラントシステムの米国発売を発表した。この新製品は即時臼歯置換に伴う特有の課題に対応するよう設計されている。即時臼歯インプラントシステムは、臼歯部位への即時埋入に特化したソリューションを組み込むことで、ZimVieのTSXおよびT3 PROインプラントプラットフォームを拡充する。

2025年3月、デンツプライ・サイロナはMISインプラント・テクノロジーズが設計したコスト効率の高い歯科インプラントソリューション「MIS LYNX」の米国市場投入を発表した。MIS LYNXは幅広い臨床用途に対応する信頼性の高い選択肢である。その寸法範囲と補綴ラインはMIS C1インプラントと互換性があり、異なる骨質において十分な初期安定性を提供し、抜歯窩への即時埋入を可能とするよう設計されている。

2024年10月、整形外科外傷デバイス分野の新興イノベーターであるX-Bolt Orthopedicsは、フロリダ州において自社製Pro-X1転子部釘固定システムを用いた初の米国国内インプラント手術を成功裏に完了したと発表した。このマイルストーンは同社の主力製品の正式な商業的ローンチを示すとともに、X-Boltの技術を全米における大腿骨近位部骨折治療に応用する上で大きな前進を意味する。

【目次】

- 市場概要と範囲

- 本レポートの目的

- レポート対象範囲と定義

- レポート範囲

- 経営陣の洞察と主要ポイント

- 市場ハイライトと戦略的示唆

- 主要トレンドと将来予測

- 製品タイプ別概要

- 材料別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 医療用インプラントにおける技術進歩の加速

- 美容処置への需要増加

- 生体適合性材料およびスマート材料の進歩

- 抑制要因

- インプラントの高コスト

- インプラントの故障・拒絶反応・合併症リスク

- 厳格な規制承認と償還障壁

- 機会

- 3Dプリントと患者特異的インプラントの拡大

- スマートかつ接続可能なインプラントの統合

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大販売ブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制と償還の環境

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 市場リーダーとパイオニア

- 医療用インプラント市場、製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 整形外科用インプラント*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 心血管用インプラント

- 神経刺激装置

- 歯科インプラント

- 人工内耳

- 眼科用インプラント

- その他

- はじめに

- 医療用インプラント市場、材質別

- はじめに

- 市場規模分析および前年比成長率分析(%)、材質別

- 市場魅力度指数、材質別

- セラミックインプラント*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 高分子インプラント

- 金属インプラント

- 複合材料インプラント

- その他

- はじめに

- 医療用インプラント市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 整形外科*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 心臓病学

- 神経学

- 眼科

- 歯科

- その他

- はじめに

- 医療用インプラント市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来手術センター

- その他

- はじめに

- 医療用インプラント市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 素材別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率(%)

- 国別市場規模分析および前年比成長率(%)

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- はじめに

- 主要地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Stryker Corporation*

- 企業概要

- 製品ポートフォリオと説明

- 財務概要

- 主要動向

- SWOT分析

- Dentsply Sirona

- ZimVie Inc.

- Johnson & Johnson

- Zimmer Biomet Holdings, Inc.

- Smith+Nephew

- Boston Scientific Corporation

- Meril Life Sciences Pvt. Ltd.

- Cochlear Ltd.

- Wright Medical Group N.V. (*リストは網羅的ではありません)

- Stryker Corporation*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD1907

- SF6ガス遮断器の中国市場:40.5KV未満、40.5KV-252KV、252KV以上

- 世界のサーモレリン市場

- 光電式センサ&誘導式センサ市場2025年(世界主要地域と日本市場規模を掲載):光電式センサー、誘導式センサー

- RO + EDI 超純水システムの中国市場:10m3/h未満、10~30m3/h、30m3/h以上

- エンタープライズ検索プラットフォーム市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 世界のPEEK製外科用スクリュー市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

- ペット用臭気吸収剤の世界市場2025:種類別(スプレー式、保湿剤)、用途別分析

- 手動油圧手術台の世界市場2025:種類別(一般手術台、画像検査台、神経内科台、整形台、その他)、用途別分析

- エラストマーカップリング市場2025年(世界主要地域と日本市場規模を掲載):ジョータイプ、ギアタイプ、タイヤタイプ、ダウエルピンタイプ、その他タイプ

- 世界のトランス-3-ヒドロキシコチニン市場

- ネットワーク変革の世界市場規模調査:コンポーネント別(ソリューション、サービス)、組織規模別(中小企業、大企業)、業種別(BFSI、エネルギー・公益、政府、ヘルスケア、IT・通信、製造)、地域別予測:2022年~2032年

- はしけ輸送市場レポート:貨物の種類(ドライカーゴ、液体カーゴ、ガス状カーゴ)、はしけ船隊(オープンバージ、カバードバージ、タンクバージ)、用途(石炭・粗石油製品、農産物、コークス・石油精製製品、金属鉱石・金属加工製品、化学品、ゴム・プラスチック、核燃料、食品・飲料・タバコ、その他)、活動(沿岸内輸送、内水面輸送)、地域別 2024-2032