市場概要

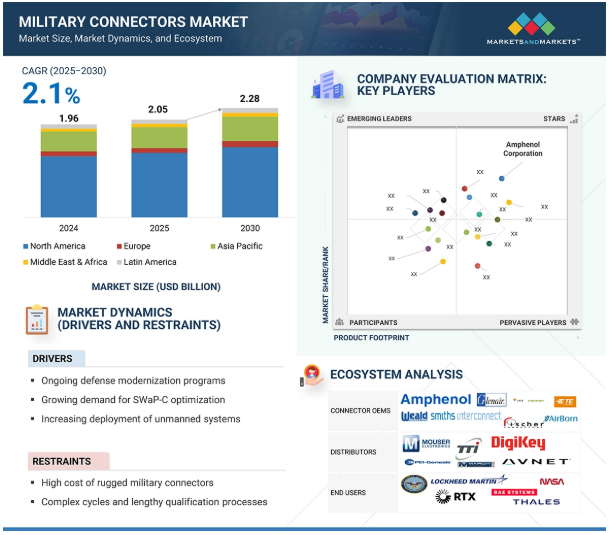

ミリタリーコネクタの世界市場規模は、2024年に19億6000万米ドルと推定され、2025年の20億5000万米ドルから2030年には約22億8000万米ドルに増加し、2025年から2030年までの年平均成長率は2.1%で拡大すると予測されています。市場が急成長している背景には、水中および海軍システムにおける安全な通信とデータに対する需要の高まりがあります。防衛機関では、海洋監視システム、ソナー、水中監視用に高耐久コネクタを選択するケースが増えています。一方、石油・ガス探査や海上警備活動の拡大により、厳しい海洋環境における高信頼性コネクタの需要が高まっています。

推進要因:進行中の防衛近代化プログラム

国防電子機器の近代化が軍用コネクター市場を大きく牽引し、あらゆる任務プロファイルとプラットフォームにおける需要に影響を及ぼしています。世界中の国防軍は、状況認識と任務の成功を高めるため、より高度なシステム、電子戦パッケージ、レーダーのアップグレード、アビオニクス強化プログラムへの投資を続けています。アメリカ国防総省(DoD)だけでも数億ドルを費やしており、最先端の電子機器と自律システム統合の重要性が高まっていることを浮き彫りにしています。これらのシステムは、MIL-DTL-38999やMIL-DTL-55302コネクタのような堅牢で信頼性の高い高性能相互接続ソリューションに依存しており、過酷な条件下での継続的なデータおよび電力転送を保証しています。欧州防衛基金(European Defence Fund)やNATO加盟国も、次世代航空機、デジタル兵員システム、統合防空・ミサイル防衛システムなど、電子ベースのイニシアティブへの投資を増やしており、軍用グレードコネクタの安定した需要を維持しています。さらに、日本のF-Xやインドの国産レーダーおよびUAVプラットフォームなど、アジア太平洋地域で進行中の近代化プログラムは、高速データ伝送、電力管理、EMIシールド要件によってコネクタ需要を刺激し続けています。電子システムが防衛戦略に不可欠になるにつれ、コネクターメーカーはこうした開発から利益を得る立場にあります。

制約:高コストな軍用堅牢コネクタ

頑丈な軍用コネクターは高価であるため、特に計画中の防衛プロジェクトや新興経済国での幅広い採用が制限されます。これらのコネクターは、耐環境性、EMI耐性、高温安定性、耐流体性に関する厳しいMIL規格を満たし、安定した電気的・機械的性能を維持するように設計されています。これらの規格を達成するためには、高精度の機械加工、高品質の材料、包括的な試験、厳格な品質管理が必要となり、製造コストや認証コストが増加します。例えば、MIL-DTL-38999コネクタは、同等の市販(COTS)コネクタに比べて5倍から10倍のコストがかかることがあり、特に複雑な相互接続を必要とする複数のサブシステムを持つシステムでは、調達予算に影響を与えます。このコスト障壁は、低コスト無人車両、携帯兵員装置、新興市場における近代化プログラムなど、コストが重要な関心事である場合に特に顕著です。防衛機関がライフサイクルコストを重視するようになるにつれ、高耐久性コネクタの高額な初期費用は、調達の遅延を引き起こしたり、ハイブリッドCOTS取得戦略につながったり、配備の途中でシステムのアップグレードが必要になったりする可能性があります。また、高コストは、競争入札において中小の OEM が進化する堅牢化の要求に応えることを制限する可能性があり、グローバルな防衛調達の状況において価格への敏感さが強調されます。

可能性:高速データと電力のハイブリッドコネクターの出現

プラットフォームの軍事化が進み、ネットワーク中心戦争への傾向が強まっているため、コネクター企業は、防衛用途に特化した高速データ・電力ハイブリッドコネクターを開発する大きなチャンスを迎えています。現代の防衛システムは、C4ISR、センサーフュージョン、電子戦、自律走行車の運用などの高度なシステムのニーズを満たすために、電子ネット、USB 3.0、光ファイバーインターフェースなどの高速データの継続的な伝送を要求しています。厳しい戦場環境でこれらの機能を維持するには、コンパクトなサイズで電力とデータを転送するための堅牢でEMIシールドされた信頼性の高いコネクタソリューションが必要です。コネクターメーカーは、信号、データ、および電力ラインを単一の相互接続に統合するハイブリッドコネクターを設計することで限界を押し広げ、UAV、地上車両、兵士システムのようなスペースが限られたプラットフォーム上のケーブルレイアウトを簡素化しながら、スペースと重量を節約しています。たとえば、シリーズIII MIL-DTL-38999コネクターは現在、堅牢な円形シェルにイーサネットとハイパワーラインのハイブリッド構成を備え、高データレート通信と大電力伝送の複合ニーズに対応しています。電子サブシステム内でのリアルタイム処理、電力管理、データ処理に対する需要の高まりは、サプライヤに、強化されたシーリング、耐腐食性、およびメンテナンス要件の削減を備えた、特殊なアプリケーション主導型のハイブリッドコネクタを提供する機会をもたらします。

課題:厳しい輸出管理規制

国際武器取引規制(ITAR)や輸出管理規制(EAR)などの厳格な輸出管理規制は、海外市場への進出を目指す軍用コネクターサプライヤーに課題をもたらします。軍用コネクターは、防衛用品またはデュアルユース品目に分類され、輸出前に詳細な文書化、ライセンス付与、エンドユーザー別検証が必要です。これらの制限は、承認されていない、または望ましくない同盟国やプログラムによる防衛技術への不正アクセスを防止するように設計されていますが、コンプライアンスコストの増加、契約締結の困難、出荷の遅延、およびコンプライアンス違反に対する罰則につながります。より大きなサブシステムの一部であるコネクタの輸出ライセンス管理の複雑さは、出荷の遅延、契約履行の複雑化、不注意による違反に対する罰則の原因となります。サプライヤーは、専任のコンプライアンス・スタッフや弁護士に投資し、さまざまな政府で展開されている輸出管理規制に常に注意を払う必要があります。さらに、地政学的緊張の高まりや制裁体制の変化によって、特定の市場に対する輸出が突然禁止される可能性もあり、企業は販売戦略やサプライチェーンの迅速な調整を余儀なくされます。さらに、規制上の制限により、新興防衛市場における現地パートナーとの関与が制限され、成長機会が減少する可能性もあります。

主要企業・市場シェア

軍用コネクタ市場のエコシステムには、OEM、流通業者、エンドユーザーが含まれ、これらすべてが製品の需要と展開に貢献しています。OEMは、頑丈なコネクタを設計し、防衛車両、通信機器、兵器システムに組み込みます。ディストリビューターは、標準および特殊なコネクターを供給することで仲介役を果たし、在庫の確保と防衛調達基準への準拠を保証します。エンドユーザー(主に国防軍と政府機関)は、任務のニーズに基づいて技術要件と運用要件を設定します。

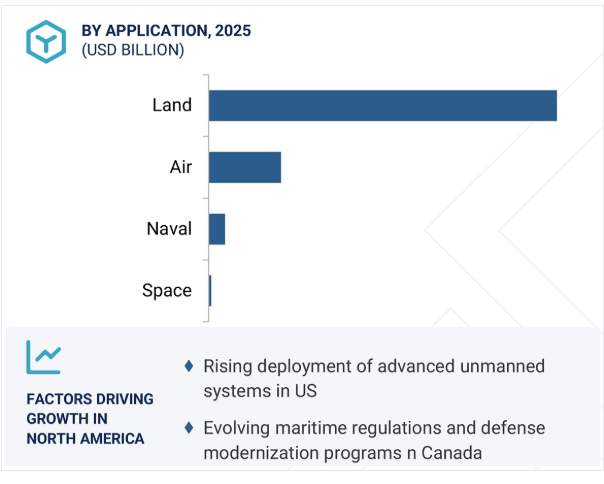

予測期間中、陸軍が他のプラットフォームを凌駕

軍用コネクター市場は、装甲車、戦術装備、兵士の装備における堅牢な接続性に対する高い需要に牽引され、陸上セグメントによって牽引される見込みです。地上軍では、通信、電力管理、ナビゲーション、戦場認識などの電子サブシステムへの依存度が高まっており、これらの電子サブシステムはすべて、EMIシールド、耐衝撃性/耐振動性、堅牢性を備えたコネクタに依存しています。新しい戦闘車両や移動司令センターでは、データ集約型システム、レーダー、GPSが必要とされ、過酷な環境でも高速で安全なデータ転送を提供できるコネクターが必要とされています。兵士が身につける装備品にはセンサー、暗視装置、通信装置などが含まれるようになり、より小型、軽量で信頼性の高いコネクターに対する要求がさらに高まっています。世界の防衛近代化努力は、特に新たな国境の脅威と市街戦シナリオに対応する次世代陸上システムに焦点を当てています。戦車、歩兵輸送車、地上ドローンのアップグレードは、安定したコネクター需要を支えています。任務時間が長くなり、環境が厳しくなり、自動化が進むにつれて、地上部隊は将来の防衛プラットフォームと互換性のある頑丈で相互運用可能なコネクタを求めています。このため、陸上部門は軍用コネクター市場で最大かつ最も永続的な収益源として位置づけられています。

予測期間中、OEMはアフターマーケットよりも急成長

OEMは、軍用コネクター市場で最も急成長するセグメントとなる見込みです。これは、防衛請負業者が組み込み型の高性能コネクターソリューションをますます必要としているからです。これらのコネクタは、システム設計とプラットフォーム製造の初期段階で統合され、互換性と最適な性能を保証します。OEMは、配電、C4ISR、レーダーなどの高度なアプリケーションをサポートするために、小型化、EMIシールド、堅牢なコネクターを使用しています。軍事力がオープンアーキテクチャープラットフォームを採用するにつれ、OEMは変化するシステム要求を満たすために特定のコネクター構成を必要とします。これらのプラットフォームでは、信頼性の高いデータと電力の転送を確保しながら、スペースと重量を節約するためにハイブリッドコネクターが必要になる可能性が高いです。さらに、OEMは長期的な防衛契約と戦略的パートナーシップから利益を得ており、需要の高いコネクターの安定供給を保証しています。システム設計に早期に関与することで、コネクタの仕様に影響を与え、長期的な供給契約を確保することができます。デジタルトランスフォーメーション、自律性、マルチドメインオペレーションに重点を置くOEMは、軍用コネクター市場の成長を引き続き牽引すると予想されます。

北米は、旺盛な防衛支出、ハイテク産業、巨大な防衛製造複合体により、軍用コネクター市場をリードしています。米国は、C4ISR、レーダー、自律走行車アプリケーション用のデータと電力伝送を可能にする堅牢なコネクタを使用する高度な防衛プラットフォームに多額の投資を行っています。これらのプラットフォームは、過酷な条件下での信頼性の高いデータと電力伝送を必要とするため、高性能軍用コネクタが最前線に置かれています。監視、電子戦、海上作戦における無人システムの使用も増加しており、特にこれらのシステムは小型でEMIシールド付きの高密度コネクタを備えているため、コネクタの需要が高まっています。防衛以外にも、軍用コネクターは航空宇宙プロジェクト、災害対応、国内安全保障に使用されています。この地域は、世界クラスの研究センター、軍事請負業者、および防衛に重点を置くOEMのおかげで、システム統合において革新的で競争力があります。北米の製造業者の多くは、連邦政府機関との防衛契約、試験施設、研究開発パートナーシップを通じて主導的地位を維持しており、市場のリーダーシップと技術的進歩の確保に役立っています。

2025年5月、フィッシャー・コネクターズは、防衛、UAV、鉄道、重機アプリケーションなどの高振動市場向けに、フィッシャーUltiMate USB-Cコネクターラチェットロックシステム(RLS)を発売しました。このコネクターは、最大10Gbit/秒のUSB 3.2 Gen 1×2スピードに対応し、3,000回の嵌合サイクル、IP68シーリング、360°EMCシールドを提供します。100gの耐衝撃性と5.35Grmsの耐振動性を備え、機械的堅牢性と高速データ転送を兼ね備えたプリケーブルタイプのコネクタです。

2025年5月、Smiths Interconnectは高密度モジュラーおよびミニモジュラーコネクタ製品群にCat5eおよびCat6Aデータ伝送モジュールを導入しました。このモジュールは、過酷な環境に耐えるように設計されており、ハイパーボロイドコンタクト技術、100,000嵌合サイクル、EMIシールド、-55℃~+125℃での動作により、IEEE 802.3準拠のギガビットデータ伝送を提供します。

2025年1月、イートン・コーポレーションはMouser Electronicsとのグローバル販売契約を拡大し、配電および制御製品を追加しました。さらに、更新された製品範囲は現在、軍用機、地上車両、および海洋車両用のAS85049シリーズEMI/RFI複合バックシェルと苛酷な環境用に設計されたUTSX円形コネクタを特徴としています。この拡張により、イートンは軍用グレードのコネクタ部品へのアクセスを強化します。

2024年7月、フィッシャー・コネクターズは、フィッシャー・コアおよびUltiMateコネクタ・レンジにUSB 3.2 Gen 2 (10 Gbit/s)機能を導入しました。Coreシリーズは直径15.5mmの真鍮製9ピンプラグ、温度範囲-70℃~+250℃、UltiMateシリーズは18.5mmプラグ、温度範囲-55℃~+135℃、IP68/69シーリング、360°EMCシールド、ブラインド嵌合を提供します。両シリーズとも最大10,000回の嵌合サイクルをサポートし、プッシュプルまたはクイックリリースラッチを備えています。これらの機能強化は、コンパクトな高速データ接続が不可欠な防衛、医療、および産業用アプリケーションを対象としています。

ミリタリー(ミルスペック)コネクター市場トップ企業一覧

ミリタリーコネクター市場の上位企業は以下の通り:

Amphenol Corporation (US)

TE Connectivity (Ireland)

ITT Inc. (US)

Glenair, Inc (US)

Fischer Connectors SA (Switzerland)

Eaton (Ireland)

Smiths Group Plc (US)

Winchester Interconnect (US)

Milnec Interconnect Systems (US)

Weald Electronics Ltd (England)

Omnetics Connector Corp (US)

Turck, Inc. (Germany)

Conesys (US)

Ray Service, a.s. (Czech Republic)

Rojone Pty Ltd (Australia)

Allied Electronics Corporation (India)

【目次】

はじめに

28

研究方法論

32

要旨

44

プレミアムインサイト

48

市場概要

市場構造と競争激化を分析し、新たな成長機会を予測

51

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 防衛用電子機器の近代化 – SWaP-C最適化要求の高まり – 無人システムの急速な展開 – 制約要因 – 軍用堅牢コネクタの高コスト – 複雑で長い認定プロセス – サプライチェーンの混乱と材料依存性 – 可能性 – 軍用プラットフォームのデジタル化とネットワーク中心戦争へのシフト – 防衛予算の増加 軍事プラットフォームのデジタル化とネットワーク中心戦争へのシフト – アジア太平洋地域と中東における防衛予算の増加 – レガシー・プラットフォームの改修とアップグレード・プログラム 課題 – 偽造部品のリスク – 厳しい輸出管理規制 – 過酷な動作環境要件の順守

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析

5.5 価格分析 主要企業が提供する軍用コネクターの平均販売価格 平均販売価格(地域別

5.6 運用データ

5.7 エコシステム分析 著名企業、民間企業、中小企業のエンドユーザー

5.8 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- 中南米

5.9 貿易分析 輸入シナリオ(HSコード853690) 輸出シナリオ(HSコード853690)

5.10 主要会議とイベント(2025-2026年

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 ケーススタディ分析 アンフェノールのmil-dtl-38999シリーズⅢ丸型コネクター teのmultigig rt 2-rとarinc 836aコネクターソリューション huber+suhnerのqma防水RFコネクターとsencityシールドケーブリングシステム

5.13 ビジネスモデル OEM生産 カスタム設計サービス MROサービス

5.14 投資と資金調達のシナリオ

5.15 技術分析 主要技術 – シールド – 堅牢化されたケーブルアセンブリー – 接触めっき その他の技術 – 高速データ伝送 – 小型化 – 光ファイバーコネクター

5.16 マクロ経済見通し 北米 ヨーロッパ アジア太平洋 中東・アフリカ 中南米

5.17 2025年米国関税導入 主要関税率 価格影響分析 国・地域への影響 – アメリカ – EU – アジア太平洋地域 エンドユーザー別産業への影響 – 陸軍 – 海軍 – 空軍

5.18 AI/ジェネレーティブAIのインパクト

5.19 技術トレンド サーキュラーハイブリッドコネクター ナノ/ピココネクター 高温耐性素材 Emp-hardenedコネクター

5.20 メガトレンドの影響 デジタルツインシミュレーション コネクタのヘルスモニタリング デジタルスレッドの統合 AI主導の戦場での需要

5.21 技術ロードマップ

5.22 特許分析

軍用コネクター市場、形状別

2030年までの市場規模と予測(百万米ドル

92

6.1 導入

6.2 世界の防衛部門による円形の大規模採用 mil-Dtl-38999 mil-Dtl-26482 mil-Dtl-5015 その他

6.3 デジタルおよび電子戦能力への長方形シフト mil-dtl-24308 mil-dtl-83513 mil-dtl-55302 その他

軍用コネクタ市場、種類別

2030年までの市場規模および予測(百万米ドル

96

7.1 導入

7.2 過酷な軍事環境に耐えるパワー用コネクタの能力

7.3 シグナルコネクター 航空電子機器や車両制御ユニットで広範に使用7.4 データコネクタ 防衛プラットフォームで進むデジタル化

7.5 RF&マイクロ波コネクター 軍事用途における高周波信号伝送の必要性

7.6 光ファイバーコネクター ネットワーク中心戦争とセンサーシステムにおける急速な展開

7.7 軍用プラットフォームにおけるモジュール性の強化に重点を置くハイブリッ ドコネクター

軍用コネクター市場、プラットフォーム別

2030年までの市場規模と予測 – USD MillionN

100

8.1 導入

8.2 モジュール式車両アーキテクチャーとデジタル戦場統合コマンドセンターの陸上トレンド 兵員システム 装甲車両-戦闘車両-戦闘支援車両-無人地上車両

8.3 ミッションクリティカルなアプリケーション全体で高速データ伝送を必要とする航空機 軍用機 ヘリコプター 無人航空機

8.4 海軍のモジュラー戦闘システムと高度センサーの迅速な統合 艦船- 航空母艦- 水陸両用- 駆逐艦- フリゲート- コルベット- 哨戒車両 潜水艦- 無人海上車両

8.5 打ち上げ能力衛星に対する防衛優先度の宇宙シフト

軍用コネクター市場、販売拠点別

2030年までの市場規模および予測 – USD MillionN

109

9.1 導入

9.2 新システムの生産と統合に伴うOEMのコネクタ需要増加

9.3 アフターマーケット、レガシープラットフォームの延命に戦略的重点 軍用コネクタ市場、地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9461

- ポンプレーザーモジュール市場:グローバル予測2025年-2031年

- 世界の医療用5G市場規模/シェア/動向分析レポート:用途別、エンドユーザー別、地域別(~2033年)

- 3,5-ジフルオロ-4-ヒドロキシベンズアルデヒド(CAS 118276-06-5)の世界市場2019年~2024年、予測(~2029年)

- 世界の糖尿病ケア機器市場(2024 – 2030):製品種類別、疾患種類別、エンドユーザー別分析レポート

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上

- 世界のPANDAファイバー市場

- 世界のロボットビジョン市場(2025 – 2030):種類別、コンポーネント別、デプロイメント別分析レポート

- ビルエネルギー管理システムの世界市場規模調査:システムタイプ別(IEMS、BEMS、HEMS)、コンポーネント別(ハードウェア、ソフトウェア)、展開別、業種別(製造、エネルギー、小売)、地域別予測:2022年~2032年

- カスタマイズ熱収縮チューブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の銅柱バンプ(CPB)市場

- 航空宇宙・防衛材料市場2025年(世界主要地域と日本市場規模を掲載):アルミニウム、チタン、複合材料、超合金、鋼、プラスチック・ゴム、その他

- 空間プロテオミクスのグローバル市場規模調査、製品別(装置、消耗品、ソフトウェア)、技術別(イメージングベース、質量分析ベース、シーケンスベース)、ワークフロー別(サンプル前処理、装置分析、データ分析)、サンプルタイプ別(FFPE、新鮮凍結)、エンドユーズ別(学術・トランスレーショナルリサーチ機関、製薬・バイオテクノロジー企業)、地域別予測(2022-2032年