市場概要

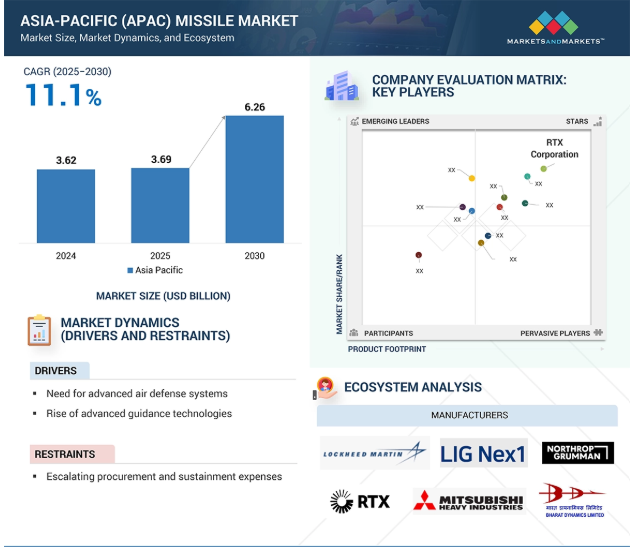

アジア太平洋(APAC)のミサイル市場規模は、2025年の36.9億米ドルから2030年には62.6億米ドルに成長し、年平均成長率は11.1%と予測されています。地域の緊張の高まりと新たな脅威の出現により、アジア太平洋諸国はミサイル兵装を再考しています。さらに、地域政府は、高度な侵略を抑止するために、多層的な防空・防海軍を強化しています。一方、インドと韓国は、海外サプライヤーへの依存度を下げるため、シーカーヘッドや推進モジュールを国産化し、国産ミサイルシステムの生産を拡大しています。同時に、欧米の大手プライムとの提携により、技術の進歩が加速しているため、メーカーは開発期間を短縮し、最先端の精密ミサイルを配備することができます。

推進要因:高度な防空システムの必要性

中国の極超音速ミサイル能力の拡大と北朝鮮の定期的な発射実験によるミサイルの脅威は、他のアジア太平洋諸国を重層的な防空システムに優先させ、迎撃ミサイルとセンサーの調達を重要な成長ベクトルにしています。沖縄周辺での統合レーダーと迎撃ミサイルのための35億米ドルに相当する日本の2025年度の前例のない予算は、国内設計および輸入ソリューションに対する国内での着実な需要を浮き彫りにしています。同様に、韓国が21億米ドルのL-SAM IIプログラムを承認したことは、2030年代半ばまで機動弾道脅威に対抗するという韓国の決意を反映しています。同様に、インドは、自国の「プロジェクト・クシャ」がS-400クラスのシールドに向けて前進しているにもかかわらず、ロシアのS-400砲台を運用し続けています。このように多層的な防空アーキテクチャを協調的に重視することで、アジア太平洋(APAC)のミサイル市場は今後10年間を通じて成長を維持し、加速していくでしょう。さらに、アジア太平洋諸国間の地域協力は勢いを増しており、地政学的緊張が高まるにつれて合同演習や情報共有が頻繁に行われるようになっています。また、各国は早期警戒能力を強化するため、AIを活用した追跡システムや高度なセンサーを模索しています。その結果、アジア太平洋(APAC)のミサイル防衛情勢は、進化する空中およびミサイルの脅威に対処するため、官民の企業/組織が連携して持続的な技術革新に注力しています。

制約: 調達・維持費の増加

調達費と維持費の高騰は、アジア太平洋軍のミサイル兵器庫を拡張する能力をますます後退させています。日本の2025年度のスタンドオフ攻撃システムのための約60億米ドルという記録的な配分は、複数年に分散されなければならず、他のプログラムに遅れを取ることを余儀なくされています。同様に韓国では、L-SAM迎撃ミサイルの開発資金としてすでに18億6,000万米ドルが投じられ、さらに初期生産に11億9,000万米ドルが割り当てられているため、事実上2030年代半ばまで資金が不足することになります。同様にインドでは、S-400クラスの国産シールド「プロジェクト・クシャ」が約48億米ドルを吸収し、戦闘機、無人機、衛星の予算を圧迫する予定。

また、メンテナンス、飛行試験、モーターの改修は、ライフサイクルコスト全体の60%以上を占めることも少なくありません。MTCRとITAR規制の遵守は、さらなるエンジニアリングの手直しとライセンス料を課し、納入価格を2桁のパーセンテージで押し上げる一方、長引く半導体不足とエネルギー材料のボトルネックは、ガイダンスエレクトロニクスとスペアーのコストを押し上げ続けています。このような取得と維持の負担は契約期間を長期化させ、アジア太平洋のミサイル市場全体で厳しい防衛予算を引き延ばしています。

可能性:極超音速兵器の開発

インド太平洋地域における極超音速ミサイル構想は、マッハ 5 を超える各システムに特注の推進ユニット、高度な熱保護複合材、超精密誘導電子機器、特殊な試験設備が必要とされるため、現在では一部のサプライヤーしか保有していない、明確で利益率の高い需要セグメントを生み出しています。日本のハイパー・ベロシティ・グライディング・プロジェクタイル、オーストラリアのAUKUS Pillar II エアブリージング・プログラム、インドのBrahMos-IIスクラムジェット開発、韓国のハイコア・ラムジェット・プロジェクトは、すでに共同開発資金、産業オフセット、急成長する輸出協議などを集めています。一方、フィリピンのようなエンドユーザーは、次世代極超音速ミサイルを導入するためのインフラ整備を計画しています。地域政府が打撃および対極超音速ソリューションを追求する中、スクラムジェットモジュール、耐熱材料、専用の飛行試験サービス、または高速脅威に合わせて調整されたセンサー・スイートを供給する企業は、今後10年間のミサイル市場の成長で不釣り合いなシェアを獲得するために非常に有利な立場にあります。

アジア太平洋地域の数カ国は、固有の極超音速技術の開発を加速させるため、学術機関や官民セクターの提携に資金を提供しています。材料科学と推進力は、こうした共同努力によって革新的なものとなっています。地域連合はまた、試験を迅速化するための試験場やシミュレーションラボの共有にも注目しています。このような戦略的プロジェクトは地域の強靭性を向上させ、アジア太平洋地域が来るべき世界的なミサイル防衛と極超音速ミサイル市場に競争力を持って参加することを可能にします。

課題:重要なミサイル・サブシステムにおけるサプライチェーンの脆弱性

ミサイル調達におけるアジア太平洋地域の急速な拡大は、固体ロケットモーター、高精度シーカー、半導体、重要鉱物の世界的なサプライチェーン不足の影響を受けています。その結果、生産スケジュールが引き延ばされ、単価が高騰し、各国政府は取得計画の見直しを余儀なくされています。世界的な軍需需要の急増に伴い、固体ロケットモーターの生産能力が主なボトルネックとして浮上しています。野心的な取り組みでさえ、不足のために妨害されています。例えば、PAC-3迎撃ミサイルの生産量を3倍にするという日米の構想は、シーカー不足のために三菱重工業の年間生産量が約60発にとどまっているため、停滞しています。アジア太平洋諸国政府が、モーター、チップ、高エネルギー材料の「友好的な」供給源を大規模に確保できない限り、調達スケジュールは遅れ続け、単価は高止まりし、この地域のミサイル市場の成長は10年を通じて抑制されるでしょう。

いくつかのアジア太平洋諸国は、このような制約を軽減するために、同盟国の信頼できるサプライヤーとの長期契約や共同生産契約を検討しています。さらに、国内の産業基盤への投資も盛んになってきています。これらのイニシアチブは、より強固なサプライチェーンを構築し、ミサイル・プログラムを世界的な混乱から守ることを目的としています。今後数年間、この地域全体で納期通りの納入を保証し、ミサイルの即応性を維持するためには、必要不可欠な部品を戦略的に備蓄し、民間セクターの参画にインセンティブを与えることが不可欠です。

ミサイルとそのサービスを提供する著名な企業や新興企業、流通業者/供給業者/小売業者、産業部門、エンドユーザーが、アジア太平洋(APAC)ミサイル市場のエコシステムにおける主要な利害関係者です。投資家、資金提供者、学術研究者、ディストリビューター、サービスプロバイダー、ミサイルを使用する産業界が市場の主要なインフルエンサーとして機能しています。

主要企業・市場シェア

種類別では、地対空分野が2025年の市場をリードすると予測

高度化するドローン群から長距離巡航ミサイルや極超音速ミサイルまで、激化する空中からの脅威により、地対空システムはアジア太平洋地域の防衛態勢において極めて重要なものとなっており、地域調達における優位性が確保されています。日本、韓国、インド、オーストラリアの各国政府は、抑止力と戦力投射を支える堅固な防空傘を認識し、増大する防衛予算の不均衡な割合を地対空ミサイル・ネットワークに振り向けています。同時に、現地メーカーは、迅速な反応時間と同盟国のコマンド・アンド・コントロール・アーキテクチャとの相互運用性を提供するために、コンパクトな発射装置、ネットワーク化されたレーダー、デュアルモード迎撃ミサイルを改良しています。重要インフラの保護に熱心な東南アジア諸国からの輸出需要と相まって、こうした戦略的、産業的、協力的なダイナミクスにより、地対空ミサイルは他のカテゴリーを凌駕し、アジア太平洋(APAC)ミサイル市場を前進させる強力なポジションに位置しています。

この地域の調達責任者は、最新のSAMを、戦闘機の全翼を配備することなく防空ギャップを埋める最短ルートと見なしています。日本のイージス艦を装備したSM-3、インドのBarak-8、韓国のKM-SAM、オーストラリアのNASAMSのようなシステムの受注は、3つの商業的な真実を示しています:フリート全体に共通の発射レールが広がるにつれて単価が下がり、ソフトウェア中心のアップグレードは最小限の費用で耐用年数を延ばし、輸出信用機関は現在、重要なインフラを保護するという理由でSAMパッケージを支持しており、需要と融資の好循環を生み出しています。

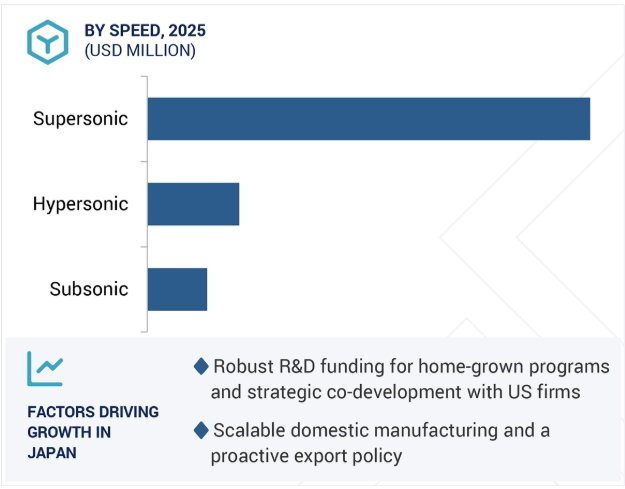

速度別では、極超音速ミサイル分野が予測期間中に最も高い CAGR で成長すると予測されています。

極超音速ミサイルは、アジア太平洋(APAC)市場において最も高い成長を記録する見通しです。従来のシステムとは異なり、このような兵器には最先端のスクラムジェットやラムジェット推進、高度な熱保護素材、AIを駆使した誘導スイートなどが求められます。日本の超音速滑空弾、オーストラリアのAUKUS Pillar IIロードマップ、インドのBrahMos-IIプログラム、韓国のHycoreイニシアチブは、極超音速技術をコンセプトから配備可能な兵器へと昇華させるために、政府の義務付け、共同開発資金、輸出意欲がどのように集約されているかを例証しています。次世代抑止のための急増する予算と、そのようなシステムが要求する割高な価格設定と相まって、戦略的緊急性、産業の成熟、利益率の高い経済性のこの合流は、極超音速分野を他のすべての地域のミサイルカテゴリーを凌駕する原動力となるでしょう。

多くのアジア太平洋諸国は、極超音速ミサイルの成長軌道を支えるため、極超音速検証用に設計された試験インフラとシミュレーション能力を加速させています。防衛省は、開発サイクルを短縮し、部品調達を現地化するため、官民連携を推進しています。こうした取り組みが進むにつれ、今後10年間で、この地域は同盟国の輸出市場にとって極超音速ミサイルの重要なサプライヤーになると予想されています。

アジア太平洋(APAC)ミサイル市場における日本の成長は、計画的な研究開発投資、強靭な自国産業ネットワーク、および微妙な輸出戦略の基盤の上に成り立っている。日本は、12式対艦ミサイルを完成させるにせよ、極超音速グライドビークルの実験を行うにせよ、防衛予算のかなりの部分を土着システムの改良に充てています。名古屋と京都にある製造センターでは、これらのイノベーションを卓越した品質管理のもとで大量生産しています。さらに、長距離対艦システムを海外に販売するための最近の政府承認は、日本が東南アジアおよびそれ以遠の需要の高まりに対応する用意があることを示しています。

日本は、AUKUSや日米比防衛対話など、三国間の安全保障枠組みを活用することで、ミサイル能力をより大きな地域の抑止力目標と調整しています。機動性を向上させ、ミサイルの射程距離を延ばし、ドローン群や宇宙ベースの資産からリアルタイムの標的データを取り入れる計画は、すべて防衛省によって発表されています。さらに、日本の固体燃料推進研究への投資の拡大は、最新の戦術ミサイルへの動きを示しています。日本は現在、アジア太平洋(APAC)ミサイル市場における相互運用性と現地生産に重点を置くようになり、ミサイル・メーカーとしての地位を確立しつつあります。

2025年2月、BDL(インド)はロシアのRosoboronexport(ROE)とパンツィール(Pantsir)の改良型について協力する覚書を締結しました。この防空ミサイルガンシステムはBDL(インド)が製造し、インド軍に供給される予定。

2024年4月、RTX社(アメリカ)は、SM-2 Block IIICUおよびSM-6 Block IUミサイルの製造を3億4400万米ドルで受注。これらのミサイルは、アメリカおよびオーストラリア、カナダ、日本、韓国を含む同盟国向けで、誘導部、標的探知装置、飛行終了システム、電子ユニットを共通化。

2024年1月、三菱重工業株式会社(日本)とノースロップ・グラマ (2024年1月、三菱重工業株式会社(日本)とノースロップ・グラマン社(アメリカ)は、統合的な航空・ミサイル防衛能力について協力し、日本の防衛態勢に貢献するとともに、ネットワークソリューションを開発するための提携契約を締結。

日本の防衛省は2024年12月、三菱重工業製の改良型12式地対艦誘導弾の一連の地上対艦試射を実施。(日本)。

2024年12月、ハンファ・エアロスペース社(韓国)は、LIG Nex1社(韓国)とM-SAM IIミサイル防衛システム部品を供給する契約(6億4200万米ドル)を締結。また、ロケットランチャーやその他の関連装置も提供する予定。

2024年3月、韓国の防衛事業庁(DAPA)は、LIG Nex1(韓国)に2億4,700万米ドル相当の契約を結び、今後KDDX駆逐艦6隻に搭載されるSM-2に代わる新海軍地対空システム「艦対空ミサイルII」を開発。開発は2030年までに完了する予定で、国産化目標は90%以上。

アジア太平洋(APAC)ミサイル市場のトップ企業リスト

アジア太平洋(APAC)ミサイル市場を支配しているのは以下の企業です:

RTX Corporation (US)

Mitsubishi Heavy Industries Ltd. (Japan)

LIG Nex1 (South Korea)

MBDA (France)

Bharat Dynamics Limited (India)

Lockheed Martin (US)

Northrop Grumman (US)

Elbit Systems Ltd. (Israel)

KONGSBERG (Norway)

Brahmos Aerospace Private Limited (India)

National Chung-Shan Institute of Science and Technology (Taiwan)

Adani Defence & Aerospace (India)

Kalyani Rafael Advanced Systems Pvt. Ltd. (India)

L&T MBDA Missile Systems (India)

Rafael Advanced Defense Systems (Israel)

【目次】

はじめに

22

研究方法論

26

要旨

35

プレミアムインサイト

38

市場概要

40

5.1 はじめに

5.2 市場の動因 – 地政学的緊張の高まりによるミサイル拡散の促進 – ミサイルシステムの近代化を促進する技術の進歩 – 先進的な防空システムの必要性 – 極超音速ミサイル技術の出現 – 戦略的自律性を高める国産ミサイルの開発 – 制約事項 – 高い開発コストと調達コスト – 地政学的複雑性と輸出管理規制 – 技術的課題と統合の複雑性 技術的課題と統合の複雑性 機会 – 極超音速ミサイルの共同防衛演習への戦略的統合 – 先端材料と付加製造 – 三国間パートナーシップを通じたミサイル防衛協力の強化 – 民生と軍事の両用ミサイル技術 課題 – 輸出管理体制と MTCR 遵守の制約 – 重要なミサイル・サブシステムにおけるサプライ・チェーンの脆弱性

5.3 エコシステム分析主要企業 民間および中小企業 エンドユーザー

5.4 顧客のビジネスに影響を与えるトレンドと混乱

5.5 バリューチェーン分析

5.6 価格分析 種類別指標価格分析 速度別指標価格分析

5.7 部品表(BOM)

5.8 技術ロードマップ

5.9 ケーススタディ分析 ケーススタディ1:パキスタンのミサイル砲撃に対応するインド ケーススタディ2:南シナ海紛争がフィリピンを動かす 南シナ海の紛争がフィリピン沿岸防衛の近代化を推進 ケーススタディ3:ミサイルの国産化と地域の脅威に対する日本の挑戦

5.10 貿易分析HSコード930690の輸入データ HSコード930690の輸出データ

5.11 主要会議とイベント(2024-2025年

5.12 関税と規制情勢関税データ規制機関、政府機関、その他の組織

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 技術分析 主要技術 – 探索・誘導システム – 極超音速推進システム 副次的技術 – AIとML – 衛星航法と宇宙ベースのISR 副次的技術 – 電子戦(EW)システム – 無人航空機と浮遊弾薬

5.15 投資と資金調達のシナリオ

5.16 AI/ジェネレーティブAIのアジア太平洋ミサイル市場への影響ジェネレーティブAIによる照準と誘導の高度化自律飛行中の意思決定AIによるメンテナンスとロジスティクスの加速設計

5.17 マクロ経済展望 はじめに インド 日本 韓国 オーストラリア 台湾 シンガポール インドネシア ベトナム

5.18 2025年アメリカ関税のアジア太平洋ミサイル市場への影響

産業動向

70

6.1 導入

6.2 技術動向 極超音速推進 ネットワーク中心・データリンク・ミサイル 高度ナビゲーション・妨害電波防止システム モジュラー・プラグアンドプレイ・アーキテクチャー

6.3 技術ロードマップ メガトレンドの影響 人工知能と機械学習 マルチモード・シーカー・フュージョン 認知電子戦統合 飛行経路最適化 デジタル・ツイン&シミュレーション主導のミサイル設計

6.4 サプライチェーン分析

6.5 特許分析

アジア太平洋地域のミサイル市場、種類別

79

7.1 導入

7.2 SURFACE-TO-SURFACE CRUISE MISSILES – 巡航ミサイル開発を推進する打撃能力の重視 – 短距離 – 中距離 – 長距離 BALLISTIC MISSILES – 戦略的焦点と次世代プラットフォームで進む弾道ミサイル計画 – 戦術弾道ミサイル(300KM未満) – 短距離弾道ミサイル(300-1、中距離弾道ミサイル(1,000~3,500km) – 中距離弾道ミサイル(3,500~5,500km) – 大陸間弾道ミサイル(5,500km超)

7.3 SURFACE-TO-AIR MOBILE AIR DEFENSE SYSTEMS – 技術の進歩が市場成長の機会を提供 MAN-PORTABLE AIR DEFENSE SYSTEMS – 各国が迅速な配備システムを優先する中、MANPADS が牽引役へ

7.4 視認距離内対空ミサイル(<40KM)- 敏捷性と近接戦闘精度の重視が需要を牽引 視認距離外対空ミサイル(>40KM)- 高いミサイル射程距離と戦略的パートナーシップの増加が市場を牽引

7.5 対地対空対地攻撃ミサイル – 土着の技術革新と戦略的強化により対地攻撃兵器を強化する必要性 対戦車ミサイル – 次世代の精度とマルチプラットフォーム展開により対戦車ミサイル能力を強化 対艦ミサイル – 海洋戦略により射程距離と汎用性に重点を置いた対艦配備が増加

7.6 SubMARINE-TO-SURFACE SUBMARINE-LAUNCHED BALLISTIC MISSILES- SLBMの進歩による戦略的抑止力の強化 SubMARINE-LAUNCHED CRUISE MISSILES- BrahMosによるインドの核抑止力と防衛態勢の強化

アジア太平洋地域のミサイル市場、部品別

90

8.1 導入

8.2 ミサイル機体 レドーム 機体制御面

8.3 ガイダンス、ナビゲーション、コントロール ナビゲーション・システム – 慣性航法システム – GPS – SEEKER システム – レーダー – 赤外線 – 無線周波数 – レーザー – マルチモード通信リンク オンボード・コンピューター&アビオニクス モーター&アクチュエーター

8.4 推進システム サステイナ ロケットエンジン ガスタービンエンジン ブースター イグナイタ

8.5 弾頭 弾頭- 爆発弾頭- フラグメンテーション弾頭- 連続ロッド弾頭- シェイプド・チャージ弾頭- HESH 弾頭 デトネーティング・メカニズム 安全性と武装機構

8.6 電源装置 ターボオルタネーター バッテリー

アジア太平洋ミサイル市場、速度別

103

9.1 導入

9.2 亜音速 APACは高度な亜音速ミサイルの配備により精密打撃能力を強化

9.3 超音速 安全保障の力学が変化する中、超音速ミサイルに対する地域需要が増加

9.4 極超音速国家は戦略的抑止力強化のために極超音速技術に投資

アジア太平洋地域のミサイル市場:エンドユーザー別

107

10.1 導入

10.2 陸軍は戦略的・戦術的対応力強化のためミサイルの統合を加速

10.3 海軍 海軍は海上覇権と抑止態勢強化のためにミサイル能力を拡大

10.4 空軍は高速精密交戦を支援するためにミサイル在庫を強化する必要性

…

【本レポートのお問い合わせ先】

レポートコード:AS 9374

- 世界のバランスリハビリテーションシステム市場

- 飛行機用合板市場:グローバル予測2025年-2031年

- 世界のタイヤ空気圧監視システム市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- 世界のコネクテッドモーターサイクル市場( – 2032):二輪車種類別、ハードウェア種類別、推進力種類別、ネットワーク種類別、エンドユーザー別、用途別、地域別分析レポート

- 感染症治療薬の世界市場展望:2034年までCAGR 3.5%で成長し、1,901億ドル規模に達すると推定

- 超微細銀粉末市場2025年(世界主要地域と日本市場規模を掲載):銀粉末、銀フレーク

- 次亜塩素酸ナトリウム溶液の世界市場

- メーター後方エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 苛性ソーダ顆粒99%の世界市場

- Automation as a Service市場レポート:コンポーネント別(ソリューション、サービス)、ビジネス機能別(情報技術、営業・マーケティング、オペレーション、財務、人事、その他)、企業規模別(大企業、中小企業)、業種別(BFSI、通信・IT、小売・消費財、ヘルスケア・ライフサイエンス、製造、その他)、地域別2024-2032年

- 世界の人工多能性幹細胞市場規模/シェア/動向分析レポート(2025年~2033年):学術研究、創薬、毒性スクリーニング、再生医療、その他

- 半導体用流量計市場2025年(世界主要地域と日本市場規模を掲載):ガス流量計、流体流量計