市場概要

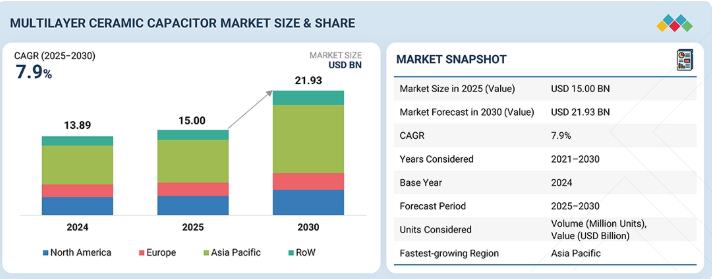

世界の多層セラミックコンデンサ(MLCC)市場は、2025年の150億米ドルから2030年までに219億3000万米ドルへ成長し、年平均成長率(CAGR)7.9%を記録すると予測されている。この成長を牽引する主要因は、5Gネットワークの急速な展開であり、これにより通信分野におけるMLCCの需要が大幅に増加している。基地局やスモールセルなどの5Gインフラでは、高周波信号のフィルタリング、デカップリング、エネルギー貯蔵を実現し、安定した効率的な運用を確保するため、4G LTEシステムよりも大幅に多くのMLCCが必要となる。これらのコンデンサはコンパクトでありながら、より高い周波数と高温に耐えうる性能が求められ、現代の高密度通信回路基板に不可欠な存在となっている。例えば、サムスン電子は次世代ネットワークの厳しい性能基準を満たす5G基地局専用MLCCを開発した。世界的な5G展開の加速に伴い、高度な高性能MLCCの需要は拡大し、通信産業におけるその重要性がさらに高まると予想される。

主なポイント

タイプ別

タイプ別セグメントには、汎用コンデンサ、アレイ、直列構造、メガキャパシタ、その他タイプが含まれる。汎用MLCCは汎用性とコスト効率の高さから最大の市場シェアを占める。デカップリング、フィルタリング、エネルギー貯蔵用途で、民生用電子機器、自動車、通信、産業用アプリケーションに広く採用されている。高密度基板との互換性と標準的な性能要件が、世界的な普及を推進している。

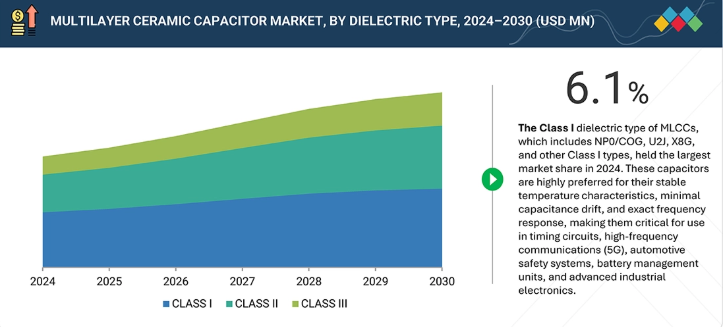

誘電体タイプ別

誘電体タイプセグメントにはクラスI、クラスII、クラスIII MLCCが含まれる。クラスI MLCCは優れた安定性、低誘電損失、最小限の温度係数により市場を支配している。一貫した性能と信頼性が重要な通信、自動車、医療、産業分野の精密用途で優先的に採用される。

定格電圧別

定格電圧セグメントには、低電圧(≤16 V)、中電圧(25–200 V)、高電圧(>200 V)が含まれます。ほとんどの電子機器が低電圧範囲で動作するため、低電圧MLCCが最大の市場シェアを占めています。スマートフォン、ウェアラブル機器、民生用電子機器において、フィルタリング、デカップリング、信号安定化に広く採用され、コンパクトでコスト効率の高い設計を支えています。

最終用途別

最終用途セグメントには、民生用電子機器、自動車、通信、産業、医療・ヘルスケア、航空宇宙・防衛、その他の用途が含まれます。スマートフォン、タブレット、ノートパソコン、ウェアラブル機器の需要が急成長しているため、民生用電子機器セグメントが市場をリードしています。これらのデバイスにおける高密度・小型化された回路基板は、電力管理、信号品質維持、エネルギー貯蔵のためにMLCCを必要としており、継続的な採用を促進しています。

用途別

用途には、デカップリングコンデンサ、フィルタリングコンデンサ、バイパスコンデンサ、共振/タイミングコンデンサ、RF用カップリング/デカップリングコンデンサ、パワートレイン用高電圧コンデンサが含まれます。デカップリングMLCCは、電子回路における電圧変動の防止とノイズ低減により市場を支配している。スマートフォン、コンピュータ、自動車電子機器、通信機器において不可欠であり、集積回路やプロセッサの安定した性能を保証する。

パッケージ別

パッケージタイプには超小型、小型、中型、大型が含まれる。デバイスの小型化と高密度PCBの要求により、超小型MLCCパッケージが最大の市場シェアを占めると予測される。これらのコンパクトなコンデンサは、特にモバイル機器やIoTアプリケーションにおいて、性能を損なうことなく設計者のスペース節約を可能にします。

容量範囲別

容量範囲は以下のセグメントに分かれます:<100 pF、100 pF–1 nF、1–100 nF、0.1–1 µF、1–100 µF、>100 µF。0.1~1 µF範囲のMLCCは、デカップリング、フィルタリング、エネルギー貯蔵など幅広い用途に適した、バランスされた容量と耐電圧性能により主流を占めています。この範囲は、民生用電子機器、自動車、産業用デバイスの要件を効率的に満たします。

地域別

多層セラミックコンデンサ市場は、北米、欧州、アジア太平洋、その他地域(RoW)をカバーしています。2024年にはアジア太平洋地域が最大の市場シェアを占め、中国、日本、韓国、台湾における強力な電子機器製造拠点が牽引した。民生用電子機器、自動車、通信分野からの高い需要と、現地生産能力が同地域の市場優位性を支えている。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用している。例えば、村田製作所、サムスン電子、YAGEOグループは、産業横断的なMLCC需要増に対応するため、数多くの契約や提携を締結している。

電気自動車およびハイブリッド車の普及拡大は、パワーエレクトロニクス、バッテリー管理システム、インフォテインメントモジュール向け高性能MLCCの需要を押し上げている。これらのコンデンサは、高電圧や極端な温度下での信頼性を確保しつつ、電圧調整、高周波フィルタリング、エネルギー貯蔵に不可欠である。MLCCはまた、ADAS、センサー、接続システムでもますます使用され、コンパクトで高密度の回路設計を支えている。EVが普及するにつれ、堅牢で小型化され、高容量のMLCCへの需要が大幅に増加すると予想され、メーカーにとって大きな成長機会をもたらす。

顧客の顧客に影響を与えるトレンドと混乱

MLCC顧客は、小型化・高度化する電子機器、車両の電動化、5G・6Gネットワークの展開といった急速な業界変化に適応中であり、これらは全て高容量・高周波・車載グレード部品の需要を押し上げている。同時に、持続的なサプライチェーンの混乱、材料不足、偽造品の脅威により、バイヤーはより厳格な調達・試験手法の導入を迫られている。環境規制やポリマーコンデンサなどの新興代替品は調達と設計をさらに複雑化させ、顧客が革新性、コスト、信頼性、供給安定性のバランスを取る必要性を高めている。

主要企業・市場シェア

市場エコシステム

多層セラミックコンデンサ(MLCC)のエコシステム分析は、メーカーとエンドユーザーが相互に接続されたネットワークを記述する。村田製作所、サムスン電子、TDK、ヤギオ、京セラ、太陽誘電などの主要MLCCメーカーに加え、民生電子機器(Apple、Samsung、Sony、HP、LG)や自動車(Volkswagen、GM、Tesla、Toyota)などの主要エンドユーザーを含む。本分析では、技術の流れ、サプライチェーン、市場需要、およびこれらの参加者間の価値創造を考慮し、各社の役割、依存関係、そして多様な電子機器および自動車用途におけるMLCC採用を形作るイノベーションを明らかにします。

地域

予測期間中、アジア太平洋地域が世界の多層セラミックコンデンサ市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、世界の電子機器製造拠点としての地位、スマートフォンやウェアラブル機器などの民生用電子機器における強い需要、そして特に電気自動車を中心とした自動車の電動化の急速な普及により、多層セラミックコンデンサ市場で最高のCAGRを記録すると予測されている。同地域の5Gインフラ展開における主導的立場と産業オートメーションの台頭が、MLCC需要をさらに押し上げる。政府の優遇措置、研究開発への多額の投資、小型化と性能向上における継続的な革新が成長見通しを強化している。これらの要因が相まってMLCCの堅調な消費と生産を牽引し、アジア太平洋地域をこの市場で最も成長の速い地域としている。

多層セラミックコンデンサ市場:企業評価マトリックス

多層セラミックコンデンサ市場マトリクスにおいて、村田製作所は強力な製品ラインアップと圧倒的な市場シェアにより「スター」に位置づけられ、OEM向けイノベーションと採用におけるリーダーシップを反映している。一方、京セラは「新興リーダー」と見なされ、大きな市場シェアを保持するものの製品ラインアップは比較的小規模であり、多層セラミックコンデンサ製品の拡充に伴い強い成長可能性を示している。

主要市場プレイヤー

Murata Manufacturing Co., Ltd. (Japan)

SAMSUNG ELECTRO-MECHANICS (South Korea)

YAGEO Group (Taiwan)

TAIYO YUDEN CO., LTD. (Japan)

TDK Corporation (Japan)

【目次】

1

はじめに

27

2

調査方法論

33

3

エグゼクティブサマリー

46

4

プレミアムインサイト

49

5

市場概要

EVと5GがMLCC需要を牽引;リサイクルと高電圧用途が成長機会を提示。

51

5.1

はじめに

5.2

市場動向

5.2.1

成長要因

5.2.1.1

EV普及に伴う自動車産業からの需要拡大

5.2.1.2

5G技術の急速な展開に伴う通信分野での需要増加

5.2.1.3

スマートフォン、スマートウェアラブル、その他の電子機器におけるMLCCの採用増加

5.2.1.4

小型化に伴う民生用電子機器の回路複雑性の増加

5.2.2

抑制要因

5.2.2.1

原材料価格の変動性

5.2.2.2

環境および規制順守コスト

5.2.3

機会

5.2.3.1

MLCC の循環調達およびリサイクルサービスに対する需要の高まり

5.2.3.2

産業、医療、自動車用途における中電圧および高電圧 MLCC の使用の急増

5.2.4

課題

5.2.4.1

偽造品および規格外MLCCの流通

5.2.4.2

生産能力拡大に必要な高額な設備投資

5.3

顧客に影響を与えるトレンド/ディスラプション

5.4

価格分析

5.4.1

主要メーカー別 NP0/C0G クラス I 誘電体タイプ MLCC の平均販売価格動向、2021 年~2024 年

5.4.2

NP0/C0GクラスI誘電体タイプMLCCの平均販売価格動向(地域別、2021-2024年)

5.5

バリューチェーン分析

5.6

エコシステム分析

5.7

技術分析

5.7.1

主要技術

5.7.1.1

積層・ラミネーション技術

5.7.1.2

電極用高精度印刷技術

5.7.1.3

電気めっき/端子技術

5.7.2

補完技術

5.7.2.1

表面実装技術(SMT)

5.7.2.2

回路シミュレーション・モデリング(SPICE、ESR/ESL解析)

5.7.3

隣接技術

5.7.3.1

半導体製造におけるオンチップ受動部品

5.7.3.2

埋め込み受動技術

5.8

特許分析

5.9

貿易分析

5.9.1

輸出シナリオ(HSコード853224)

5.9.2

輸入シナリオ(HSコード853224)

5.10

主要会議・イベント(2026年)

5.11

ケーススタディ分析

5.11.1

村田製作所、5Gスマートフォン向け多層セラミックコンデンサを発表

5.11.2

TDK、超音波駐車アシスト向けZL特性を備えたMLCCを開発

5.11.3

TDK、安定した干渉のない自動車用電源システム構築のためCAおよびCNシリーズのMLCCを提供

5.11.4

ケメット、表面アークを抑制した自動車向け小型高電圧BME X7Rコンデンサを開発

5.12

投資・資金調達シナリオ

5.13

関税・規制環境

5.13.1

関税分析(HSコード853224)

5.13.2

規制機関、政府機関、その他の組織

5.13.3

主要規制

5.14

ポーターの5つの力分析

5.14.1

新規参入の脅威

5.14.2

代替品の脅威

5.14.3

購買者の交渉力

5.14.4

供給者の交渉力

5.14.5

競争の激しさ

5.15

主要な利害関係者および購買基準

5.15.1

購買プロセスにおける主要ステークホルダー

5.15.2

購買基準

5.16

AIが多層セラミックコンデンサ市場に与える影響

5.17

2025年米国関税が多層セラミックコンデンサ市場に与える影響

5.17.1

はじめに

5.17.2

主要関税率

5.17.3

価格影響分析

5.17.4

国・地域への影響

5.17.4.1

米国

5.17.4.2

欧州

5.17.4.3

アジア太平洋

5.17.5

最終用途への影響

6

多層セラミックコンデンサ市場(タイプ別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表4点

89

6.1

はじめに

6.2

一般コンデンサ

6.2.1

回路信頼性と性能の向上による需要拡大要因

6.3

アレイ

6.3.1

小型化と在庫削減への重点的取り組みによる需要促進

6.4

直列構造

6.4.1

自動車用途における高い安全性と信頼性の要求がセグメント成長を促進

6.5

メガキャパ

6.5.1

機械的強度と高容量効率の向上による採用促進

6.6

その他のタイプ

7

誘電体タイプ別多層セラミックコンデンサ市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 20のデータ表

96

7.1

はじめに

7.2

クラスI

7.2.1

NP0/COG

7.2.1.1

極めて安定した静電容量とゼロドリフト特性による需要の急増

7.2.2

U2J

7.2.2.1

自動車パワートレイン、EVインバーター、産業用データ収集モジュールへの統合による市場推進

7.2.3

X8G

7.2.3.1

長期信頼性と自動車業界標準への適合性による市場牽引力

7.2.4

その他のクラス I タイプ

7.3

クラス II

7.3.1

X7R

7.3.1.1

回路基板の大量生産における使用の増加がセグメントの成長を促進する。

7.3.2

X5R

7.3.2.1

容量とコスト効率のバランスにおける能力が需要を押し上げる。

7.3.3

X8R

7.3.3.1

拡張温度範囲での信頼性の高い性能が採用を促進

7.3.4

その他のクラス II タイプ

7.4

クラス III

7.4.1

Y5V

7.4.1.1

業界をリードする静電容量密度と最も経済的な価格帯が要求を高める

7.4.2

Z5U

7.4.2.1

低コスト製造と簡素化された物流を提供し、要求をエスカレートさせる能力

7.4.3

その他のクラスIIIタイプ

8

定格電圧別多層セラミックコンデンサ市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 8つのデータ表

108

8.1

はじめに

8.2

低電圧(≤16 V)

8.2.1

安定した静電容量と周波数応答、最小限のドリフトによりADASセンサーでの採用を促進

8.3

中電圧(25~200 V)

8.3.1

高容量、堅牢な絶縁性、コンパクトなSMD構成が需要を促進

8.4

高電圧(>200 V)

8.4.1

セグメント成長を支える高電圧電気自動車と送電網近代化への継続的推進

9

多層セラミックコンデンサ市場(用途別)

2030年までの市場規模・成長率予測分析(単位:百万米ドル) | 86のデータ表

114

9.1

はじめに

9.2

民生用電子機器

9.2.1

小型民生用電子機器の需要急増が市場を牽引する要因となる

9.2.1.1

スマートフォン

9.2.1.2

タブレット

9.2.1.3

ノートパソコン

9.2.1.4

ウェアラブル

9.3

自動車

9.3.1

EVおよびADASの需要拡大がセグメント成長を促進

9.3.1.1

先進運転支援システム(ADAS)

9.3.1.2

インフォテインメントシステム

9.3.1.3

車体電子機器

9.3.1.4

EVパワートレイン

9.4

通信

9.4.1

需要拡大のための高密度ネットワークにおける安定した接続性と低遅延の必要性

9.4.1.1

5G基地局

9.4.1.2

ネットワーク機器

9.5

産業

9.5.1

市場を牽引する、運用信頼性向上のための産業用オートメーションおよびロボットの利用拡大

9.5.1.1

オートメーション

9.5.1.2

ロボット

9.5.1.3

電源装置

9.6

ヘルスケア・医療

9.6.1

正確な測定値と機器の寿命に対するニーズが需要を刺激

9.6.1.1

診断用画像システム

9.6.1.2

患者モニタリングシステム

9.6.1.3

埋め込み型医療機器

9.7

航空宇宙・防衛

9.7.1

防衛電子機器および衛星ネットワークの継続的な近代化による需要の増加

9.7.1.1

航空電子機器

9.7.1.2

レーダー・通信システム

9.7.1.3

ミサイル・誘導電子機器

9.8

その他の最終用途

9.8.1

エネルギー貯蔵システム

9.8.2

IoTデバイス

9.8.3

センサー

10

積層セラミックコンデンサ市場、用途別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表2枚

153

10.1

はじめに

10.2

デカップリングコンデンサ

10.2.1

安定した電子性能の維持における優位性がセグメント成長を促進

10.3

フィルタコンデンサ

10.3.1

電子回路からの不要ノイズ除去能力が市場を育成

10.4

バイパスコンデンサ

10.4.1

需要拡大を加速する、バッテリー効率とプロセッサ性能の向上における卓越性

10.5

共振/タイミングコンデンサ

10.5.1

RF送信機、クロックジェネレータ、GPSシステムでの幅広い使用による市場成長の促進

10.6

RFにおけるカップリング/デカップリングコンデンサ

10.6.1

IoTおよび5Gインフラの急速な拡大による需要の増加

10.7

パワートレイン用高電圧コンデンサ

10.7.1

EV需要の増加が機会を創出

11

パッケージ別多層セラミックコンデンサ市場

2030年までの市場規模・成長率予測分析(百万米ドル) | データ表2点

158

11.1

はじめに

11.2

超小型

11.2.1

RFモジュール、カメラ制御システム、電力管理回路での使用増加がセグメント成長を促進する

11.3

小型

11.3.1

振動や温度ストレス下でも高い信頼性と耐久性を発揮し、セグメント成長を促進

11.4

中型

11.4.1

電動化と産業オートメーションへの移行が機会を創出

11.5

大型

11.5.1

高い電気的・熱的ストレス下でも優れた信頼性を発揮し、需要を促進

12

積層セラミックコンデンサ市場(容量範囲別)

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2点

162

12.1

はじめに

12.2

<100 pF

12.2.1

RFおよびマイクロ波アプリケーションでの使用増加がセグメント成長を促進

12.3

100 pF–1 nF

12.3.1

高速データライン、発振器、ネットワークフィルタへの適性がセグメント成長を刺激

12.4

1–100 nF

12.4.1

マイクロコントローラー、パワーコンバーター、コンピューティングシステムにおける信号ノイズ低減性能が市場を牽引

12.5

0.1–1 μF

12.5.1

スマートフォンやノートパソコンにおけるクリーンな信号伝送の確保が必要であり、需要を押し上げる

12.6

1~100 ΜF

12.6.1

次世代EVインバーターや自動運転電子機器への統合により、市場成長を支援

12.7

>100 ΜF

12.7.1

電気自動車、太陽光発電用インバーター、ロボット工学、航空宇宙制御システムへの需要急増が需要を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 1844

- ガイドワイヤーの世界市場(2026-2033):市場規模、シェア、動向分析

- トランズインピーダンス増幅器市場2025年(世界主要地域と日本市場規模を掲載):1.25Gbps以下、1.25-10Gbps、10-25Gbps、25-40Gbps、40Gbps以上

- (メチル)トリプロポキシシラン(CAS 5581-66-8)の世界市場2019年~2024年、予測(~2029年)

- 教育用電子ペーパースクリーンの世界市場

- ヘビーラベルの世界市場2025:種類別(紙、金属、プラスチック)、用途別分析

- 手動油圧手術台の世界市場2025:種類別(一般手術台、画像検査台、神経内科台、整形台、その他)、用途別分析

- センサとしてのビデオグローバル市場規模調査、カメラタイプ別(IP、サーマル、マシンビジョン、ハイパースペクトル)、センサ別(画像モーション、赤外線)、製品タイプ別(ビデオ監視、サーマルイメージング、ハイパースペクトルイメージング、マシンビジョン&モニタリング)、地域別予測:2022-2032年

- 世界の食品グレードシトラール市場規模/シェア/動向分析レポート(2025年~2032年):香料、保存料、その他

- エンタープライズ検索プラットフォーム市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 9,10-ジシアノアントラセン(CAS 1217-45-4)の世界市場2019年~2024年、予測(~2029年)

- ポリアルファオレフィン(PAO)潤滑剤の世界市場

- 高純度バナジウムの世界市場2025:種類別(高純度、低純度)、用途別分析