市場概要

NANDフラッシュの世界市場規模は2024年に651億米ドルとなり、2025年から2034年にかけて年平均成長率5.6%で成長すると予測されています。NANDフラッシュ業界の成長は、家電における高性能ストレージ・ソリューションの需要増加と3D NAND技術の進歩に起因しています。

民生電子機器における高性能ストレージへのニーズの高まりが市場を後押ししています。GSMAが毎年発表している「State of Mobile Internet Connectivity Report 2023 (SOMIC)」によると、世界人口の半分以上(54%)にあたる約43億人がスマートフォンを所有しています。NANDフラッシュ業界を拡大させている主な要因の1つは、スマートフォンやタブレットの利用が拡大していることです。消費者は、高解像度の画像、4K/8K品質の動画、モバイルアプリ、ゲーム素材などを保存するために、装置により多くのメモリを求めるようになっています。フラッグシップスマートフォン自体が1TBものオンボードストレージを提供しているため、NANDフラッシュメモリチップメーカーは、プレミアムスマートフォンの需要に対応するため、より高いストレージ密度と読み取り/書き込み速度の提供に注力しています。さらに、5G対応の携帯電話への移行がNANDフラッシュの採用を促進しています。ネットワーク速度の向上により、データの消費量が増え、より大容量で効率的なストレージ容量が必要となるからです。

NANDフラッシュメーカーは、スマートフォンやタブレット、5G装置からの需要増に対応するため、高密度で高速なメモリ製品に注力する必要があります。消費者はより多くの高解像度メディアやアプリを読み込むため、ストレージ容量とパフォーマンスの最適化が市場の成長を促進するでしょう。

3D NAND技術の開発は、NANDフラッシュ市場の成長に革命をもたらします。従来の2D NANDフラッシュメモリは、速度と電力効率の点で限界がありました。3D NANDでは、メモリセルを垂直に積み重ねることができるため、制限はありません。この技術革新により、高密度のNANDフラッシュメモリチップの製造が容易になり、性能が向上し、ギガバイトあたりのコストが低下しました。この技術革新により、NANDフラッシュは幅広いアプリケーションに急速に採用されるようになりました。

NANDフラッシュメーカーは、ストレージ密度、性能、費用対効果を向上させるために、3D NAND技術の革新に注力する必要があります。垂直スタッキングを使用することで、消費者向け装置からデータセンターまで、さまざまなアプリケーションにおける高密度メモリへの需要の高まりに対応することができます。

NANDフラッシュ市場の動向

NANDフラッシュ業界に大きな影響を与えている主要トレンドの1つは、データセンターにおけるソリッドステートドライブ(SSD)の採用が増加していることです。SSDは、ビジネスのパフォーマンスがデータストレージと情報検索力にますます依存するようになっているため、負荷処理ソリューションとして主流になっています。NANDフラッシュを使用したSSDは、磁気ディスクよりも優れており、データアクセス速度の短縮、待ち時間の短縮、消費電力の削減、HDDよりも優れています。これらの特徴は、特にクラウドサービス、人工知能、ビッグデータ分析への需要が高まる中、データセンターの移行を促進します。

2024年11月、ソリディグムとマイクロンはデータセンター用に設計された高密度SSDを発表しました。マイクロンの60TB PCIe Gen5 SSDとソリディグムの122TB PCIe SSDは、データセンターのストレージニーズの増加に対応するように設計されています。これらのSSDはNANDフラッシュ、QLC(クアッドレベルセル)NANDを利用しており、セルあたり4ビットを保存することでより高いストレージ密度を実現しています。

また、NAND型フラッシュメモリは、自動車業界、特に情報システムや運転支援技術、自動運転車の記憶装置への採用が進んでいます。電気自動車やコネクテッド自律走行車へのトレンドの高まりに伴い、信頼性が高く高速なストレージソリューションが一般的になりつつあります。NANDフラッシュは不揮発性で、アクセス時間が速く、大量のデータを保持することができるため、車両のセンサー、カメラ、その他のシステムから処理されたデータを保存するのに適しています。

NANDフラッシュ市場分析

メモリ密度に基づき、市場は32Gb未満、32Gb~128Gb、256Gb~1Tb、1Tb以上に分類されます。32Gb未満のセグメントは、組み込みシステム、家電、産業用アプリケーションでの使用により、大幅な成長が見込まれています。

32Gb未満のセグメントは、IoT装置や家電を含む組み込みシステムでの大量採用により、2034年までに480億米ドルを超えると予想されています。この種類のNANDフラッシュチップは、低コストでエネルギー効率が高いため、スマート家電、自動車インフォテインメントシステム、産業オートメーションに最適です。高い耐久性と高速性能により、これらのチップはストレージ容量が少ない装置に最適です。

32 Gb~128 Gbのセグメントは、スマートフォン、タブレット、デジタルカメラでの採用が多いため、2034年までに年平均成長率7%以上で成長すると予想されています。このレンジは、ミッドレンジの電子機器市場に理想的な価格性能比を提供します。高解像度の写真やビデオ撮影に加え、モバイル・アプリケーションの普及がこの分野の需要に大きな影響を与えています。NANDフラッシュへの新技術の導入、特に3D NANDの革新は、低消費電力でより多くの情報をより高速に保存する装置を可能にし、このセグメントの成長にも拍車をかけています。

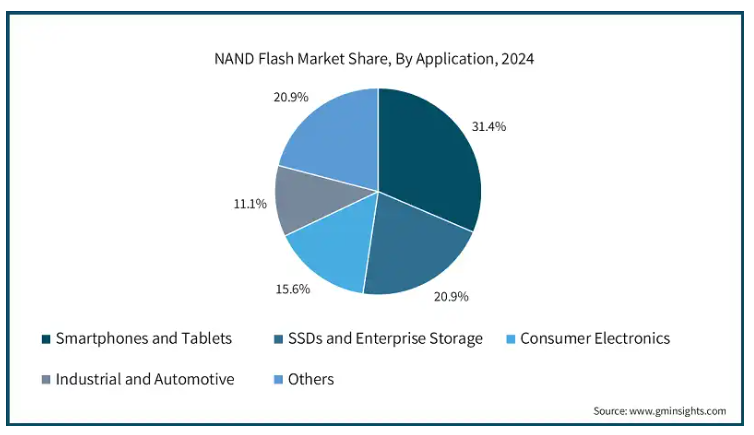

アプリケーション別に見ると、NANDフラッシュ市場はスマートフォン・タブレット、SSD・エンタープライズストレージ、家電、産業・車載に二分されます。大容量ストレージの需要増加により、スマートフォンとタブレットが市場を席巻。

2024年の市場シェアは、スマートフォンとタブレットが31.4%を占めました。ハイエンドモバイル装置に対する消費者需要の増加が、NANDフラッシュ業界におけるスマートフォンおよびタブレット分野の成長の主な理由です。

最新のスマートフォンには、高解像度の写真、4Kおよび8Kビデオ撮影、AI搭載アプリケーション、ゲームなど、大容量のストレージを必要とするさまざまな種類のストレージが搭載されています。さらに、5G技術の採用によりデータ消費量が増加しているため、シームレスなメディアストリーミング、クラウドコンピューティング、リアルタイム処理を可能にするため、より大容量のストレージが必要とされています。

SSDとエンタープライズ・ストレージは、2034年までに年平均成長率7%以上で成長すると予測されています。データ・ストレージ・ソリューションに対する需要の高まりにより、SSDとエンタープライズ・ストレージのセグメントが市場のかなりの部分を占めています。クラウドサービス、ビッグデータ分析、AI主導のタスクなど、速度と耐久性が求められる場面でSSDに依存する企業が増えています。NANDベースのSSDは、従来のハードドライブよりも高速で消費電力が少なく、データセンターやビジネスに最適な酷使に耐えるように設計されているため、優れています。

技術ノードに基づき、NANDフラッシュ市場は1x nm、1y nm、2x nm、3x nm以降に二分されます。

1x nmセグメントは2034年までに223億米ドルに達すると予測されています。1x nmという用語は、15 nmから19 nmのプロセスを含むNANDフラッシュメモリセグメントを指します。この特定のセグメントは、利用可能なスペース、性能、電力効率のバランスをとる独自の設計を持っています。1x nmセグメントの成長は、スマートフォン、タブレット、ソリッド・ステート・ドライブ(SSD)内のストレージ需要の増加、および使用時のエネルギー効率と直接相関しています。

市場で最も急成長している2x nmセグメントは、2024年に37.4%のシェアを占めます。2x nmセグメントは、20 nmから29 nmのプロセスで製造されたNANDフラッシュです。このノードは、コスト効率と汎用性から主に使用されています。IoT装置への世界的なトレンドのシフトに伴い、自動車産業がこのセグメントの需要に貢献し、飛躍的に成長すると予想されます。

北米のNANDフラッシュ市場は、2034年までに437億米ドルに達すると予測されています。クラウドコンピューティング、人工知能(AI)、データセンターにおける高性能ストレージインフラへの需要が北米市場の成長に寄与しています。

アメリカのNANDフラッシュ市場は、2034年までに306億米ドルに達すると予測されています。米国は、NANDフラッシュ製品の技術革新を可能にする半導体産業の研究開発施設が確立されています。また、アップル、マイクロソフト、アマゾンのような大手ハイテク企業のデータセンターがNANDフラッシュストレージを利用していることも、市場の拡大に拍車をかけています。米国はデジタル時代の最先端を走り続けているため、スケーラブルで効率的な高密度NAND型フラッシュストレージに対する需要の高まりは、予測期間中も堅調に推移するでしょう。

カナダのNANDフラッシュ市場は、2034年までに年平均成長率6.3%で成長すると予測されています。カナダのNANDフラッシュ業界は、クラウドコンピューティング、AIの採用増加、データセンターの開発により成長を遂げています。また、民生用電子機器の需要増加や自動車産業の革新も市場成長の要因となっています。

ヨーロッパのNANDフラッシュ市場は、2034年までに221億米ドルに達すると予測されています。ヨーロッパにおけるNANDフラッシュ産業は、自動車、ヘルスケア、通信などさまざまな産業でデジタル技術が急速に採用されているため、増加しています。

ドイツのNANDフラッシュ市場は、2034年までに63億米ドルに達すると予測されています。ドイツでは、インダストリー4.0イニシアチブの下、製造部門のデジタル化が積極的に進められているため、NANDフラッシュのような大容量・高性能ストレージの需要が高まっています。さらに、同国では自律走行やスマート工場の建設が重視されているため、高度なデータストレージシステムが大きく成長しています。

英国市場は、データセンターの拡張にますます注力するようになり、さまざまな業界でデジタル変革が進行していることから、2034年までに年平均成長率5.2%で拡大すると予測されています。クラウドコンピューティングの採用が急増し、デジタル経済が成長していることが、NANDフラッシュストレージの必要性を高めています。

フランスのNANDフラッシュ市場は、2034年までに年平均成長率5.6%で成長すると予想されています。フランスでは5Gネットワークインフラの展開により、高レイテンシ、高速ストレージのニーズが高まっており、NANDフラッシュ技術のイノベーションを後押ししています。

イタリアのNANDフラッシュ産業は、家電や製造業で発展しているため、2024年のヨーロッパ市場シェアの13.4%を占めています。イタリアの大手企業はスマート製造に注力しており、工場における自動化の普及が高性能ストレージソリューションの新たな機会を生み出しています。複数のテクノロジー企業や自動車メーカーが存在することが、NANDフラッシュ業界におけるイタリアの地位を強化しています。

スペイン市場は、2034年までに年平均成長率4.8%で拡大すると予想されています。スペインは、特に都市計画やエネルギー管理において、IoT技術を採用する先進国の1つです。スマートセンサーや装置の実装には、膨大なデータを収容するNANDフラッシュストレージが必要です。さらに、スペインではゲームやエンターテインメントの分野が活況を呈しており、その結果、ゲーム機、メディア作成、メディアストレージ装置におけるNANDフラッシュストレージの需要が高まっています。

アジア太平洋地域のNANDフラッシュ市場は、2034年までに352億米ドルに達すると予想されています。この地域は、強力な半導体製造基盤、急速なデジタル変革、家電の高い需要を背景に、世界市場で大きなシェアを占めています。

中国の市場は、半導体の自給自足と民生用電子機器の製造拠点としての地位により、2034年までに135億米ドルに達すると予測されています。また、中国は電子商取引やデジタル決済システムの整備をリードしており、膨大な量のデータが生成されるため、高度なストレージ・ソリューションが必要とされます。

日本市場は、研究開発活動への投資とハイエンド半導体の生産における際立った競争力により、2024年にはアジア太平洋市場で18.1%のシェアを占めます。キオクシアやルネサスなどの企業は、3D NANDやAIベースのストレージ装置などの次世代メモリ技術に投資しています。キオクシアは2024年8月、日本の北上工場にフラッシュメモリーの新製造棟が完成したと発表。これらの投資は、AIアプリケーションやデータセンター向けの需要拡大に向けたフラッシュメモリ市場機会の獲得に向けたものです。

インドのNANDフラッシュ市場は、2034年までに年平均成長率8.1%で拡大すると予測されています。デジタル経済の成長と「Digital India」や「Make in India」といった政府の取り組みが市場成長の要因です。特にサムスンやアップルがインドに製造拠点を設けるなど、現地のスマートフォン産業の成長がNAND型フラッシュストレージの需要を大きく伸ばしています。

ラテンアメリカのNANDフラッシュ業界は2034年までに年平均成長率3%で成長すると予測。ラテンアメリカでは、クラウドコンピューティングの導入が進み、スマートフォンの需要が増加し、業界全体でデジタル変革が進んでいるため、市場が成長しています。さらに、この地域では若年層を中心にゲーム市場が拡大しており、ゲーム用PCやゲーム機でNANDフラッシュストレージのニーズが高まっています。

MEA市場は、2034年までに年平均成長率4.9%で成長すると予測されています。MEAのNANDフラッシュ産業が成長しているのは、デジタルトランスフォーメーションを推進する政府の取り組みと、5G技術の普及が進んでいるためです。世界のテクノロジー企業は、この地域のデータセンターインフラへの支出を増やしており、高速ストレージシステムのニーズが高まっています。

主要企業・市場シェア

NANDフラッシュ市場シェア

サムスン電子、SKハイニックス、マイクロンテクノロジーがNANDフラッシュ業界の主要プレーヤーであり、市場シェアの70%以上を占めています。これらの企業は生産能力を増強し、性能とコスト効率の両方を向上させるため、より高度なNANDフラッシュアーキテクチャの開発に投資しています。主要メーカーはまた、データセンターやエンタープライズ・アプリケーションでの大規模データ保存を目的としたQLC(Quad-Level Cell)NANDモジュールの設計に移行しています。また、多くの企業が、規制に準拠し、持続可能性のマイルストーンを達成するために、低消費電力NANDやグリーン半導体を開発しており、持続可能性を重視する方向に業界がシフトしています。

NANDフラッシュメーカーも新しいノードアーキテクチャを急速に採用し、チップ設計に機械学習を活用することで、効率の向上とコスト削減を図っています。PCIe 5.0とNVMeは、データ転送速度の向上により、クラウドデータセンターや高性能コンピューティングでのNANDフラッシュの使用を可能にするため、採用が増加しています。競争が激化する中、主要プレーヤーは変化の激しいNANDフラッシュ業界における市場シェアを目指し、M&Aやその他の戦略的提携を加速させると予想されます。

サムスン電子がNANDフラッシュ市場で大きなシェアを占めているのは、次世代V-NAND技術における同社の存在感の大きさと製造能力の高さによるものです。同社はまた、コンシューマーや企業向けのデータストレージの速度と効率を向上させるため、PCIe 5.0とNVMeベースのSSDに注力しています。さらに、QLC NANDを使用して低価格で高ストレージ密度をサポートし、AIベースのチップ設計を行うことで、サムスンは競争の激しいNANDフラッシュ業界の主要プレーヤーであり続けています。

KIOXIA Corporationは、NANDフラッシュ技術の開発と応用におけるパイオニアの1社です。KIOXIAは、データ密度を向上させ、クラウドコンピューティングとデータセンターサービスのコストを削減するために、より大規模なカウント3D NANDチップの開発に取り組んできました。2025年2月、KIOXIA CorporationとSandisk Corporationは最先端の3Dフラッシュメモリ技術を開拓しました。これは、4.8Gb/秒のNANDインターフェイス速度、優れた電力効率、高密度化により、業界のベンチマークとなっています。

NANDフラッシュ市場企業

NANDフラッシュ業界で事業を展開する著名な市場参入企業には、次のような企業があります:

ADATA

Cypress Semiconductor

Greenliant Systems

Infineon Technologies

Intel

ISSI

Kingston Technology

Kioxia

Macronix International

Micron Technology

Netlist

Phison Electronics

Powerchip Semiconductor

Samsung Electronics

Sandisk

SK Hynix

SMIC

Western Digital

Winbond Electronics

Yangtze Memory Technologies Co. (YMTC)

NANDフラッシュ業界ニュース

2024年9月、サムスン電子は1テラビット(Tb)のクアッドレベルセル(QLC)第9世代縦型NAND(V-NAND)の量産を発表。同社は、大容量・高性能NANDフラッシュ業界におけるリーダーシップを確固たるものにする見込み。

2024年7月、マイクロンテクノロジーは第9世代NANDフラッシュ技術の量産を発表。マイクロンG9 NANDは業界最高の転送速度3.6GB/秒。人工知能(AI)や個人装置、クラウドデータセンターなどデータ集約型のユースケースに最適。

2024年5月、SK hynixは次世代モバイルNANDソリューションZUFS 4.0を開発しました。これは、スマートフォンなどのモバイル装置からのオンデバイスAI向けに最適化されたものです。同社のAIメモリのリーダーシップをNAND領域に拡大することが戦略的な視点。

この調査レポートは、NANDフラッシュ市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)および数量(ユニット)の推計と予測を以下のセグメントについて掲載しています:

メモリ密度別市場

32Gb未満

32 Gb – 128 Gb

256 Gb – 1 Tb

1Tb以上

アプリケーション別市場

スマートフォンおよびタブレット

SSDおよびエンタープライズ・ストレージ

電子機器

産業用および車載用

その他

テクノロジーノード別市場

1x nm

1y nm

2x nm

3x nm以降

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

ニュージーランド

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 民生電子機器における高性能ストレージ・ソリューションの需要増加

3.2.1.2 データセンターにおけるソリッド・ステート・ドライブ(SSD)の採用増加

3.2.1.3 3D NAND技術の進歩

3.2.1.4 aiおよびIoTアプリケーションの拡大

3.2.1.5 自動車産業における需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 サプライチェーンの混乱

3.2.2.2 競争激化と価格圧力

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年メモリ密度別市場予測・予測(単位:百万ドル/ユニット)

5.1 主要トレンド

5.2 32GB未満

5.3 32 Gb – 128 Gb

5.4 256 Gb – 1 Tb

5.5 1Tb以上

第6章 2021年~2034年アプリケーション別市場予測(単位:百万ドル)

6.1 主要トレンド

6.2 スマートフォンとタブレット

6.3 SSDとエンタープライズ・ストレージ

6.4 民生用電子機器

6.5 産業および自動車

6.6 その他

第7章 2021〜2034年テクノロジーノード別市場予測・予測(単位:百万ドル、金額:億ドル)

7.1 主要トレンド

7.2 1x nm

7.3 1y nm

7.4 2x nm

7.5 3x nmとそれ以降

第8章 2021~2034年地域別市場予測・予測(単位:百万ドル、金額:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 ANZ

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ADATA

9.2 Cypress Semiconductor

9.3 Greenliant Systems

9.4 Infineon Technologies

9.5 Intel

9.6 ISSI

9.7 Kingston Technology

9.8 Kioxia

9.9 Macronix International

9.10 Micron Technology

9.11 Netlist

9.12 Phison Electronics

9.13 Powerchip Semiconductor

9.14 Samsung Electronics

9.15 Sandisk

9.16 SK Hynix

9.17 SMIC

9.18 Western Digital

9.19 Winbond Electronics

9.20 Yangtze Memory Technologies Co. (YMTC)

…

【本レポートのお問い合わせ先】

レポートコード:GMI11071

- ホホバオイル市場レポート:用途別(化粧品、医薬品、工業用、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 洗浄水軟化剤の世界市場

- 銀行向けERPソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス、クラウドベース

- カラー化粧品市場レポート:ターゲット市場別(マス製品、プレステージ製品)、流通チャネル別(オフライン、オンライン)、用途別(ネイル製品、リップ製品、アイ製品、フェイシャル製品、ヘア製品、その他)、地域別 2024-2032

- 世界のミニ冷蔵庫市場・予測 2025-2034

- コンピュータ支援エンジニアリングの世界市場規模は2030年までにCAGR 10.2%で拡大する見通し

- ビーガンヨーグルトの世界市場規模は2032年までにCAGR 7.56%で拡大する見通し

- 脂肪酸、植物油、Meエステル、硫化の中国市場:脂肪酸、植物油、Meエステル、硫化

- オイル入りラジエーターヒーター市場:グローバル予測2025年-2031年

- 容量式タッチパネル(CTP)市場2025年(世界主要地域と日本市場規模を掲載):表面容量式、投影容量式

- ムーア(MtM)装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- お問い合わせ