市場概要

世界の手術室装置市場は、2024年に427億米ドルと評価され、2025年から2034年にかけて6.4%のCAGRを示すと予測されています。手術室機器には、清潔で管理された環境で外科手術を実施するために必要なすべての重要なツール、装置、システム、インフラが含まれます。

心血管疾患、整形外科疾患、がんなどの慢性疾患の増加に伴い、世界的に手術件数が増加しています。世界保健機関(WHO)の統計によると、心血管系疾患は主要な死亡原因のひとつであり、世界全体で年間1,790万人が死亡しています。WHOによると、がんは急速に増加しており、2050年までに2020年比で77%増加すると予測されています。

多くの病院で使用されている手術室技術の導入は、より複雑な外科手術の精度、安全性、効率性を向上させるために急速に採用されています。

従来の手術から、画像システム、統合された手術室、ロボット支援プラットフォームの採用へと進み、手術のワークフローが変化しています。米国疾病管理センター(CDC)は、これらの種類の手術手技を比較した業界標準の測定に基づき、高度な画像システムおよび手術ロボットを用いて低侵襲手術を行った場合、入院期間が約40%短縮されると報告しています。これらの画像技術は、視覚化を高め、臨床医に正確さを提供し、手術の侵襲性を低下させ、回復時間の短縮につながります。WHOの世界手術2030は、医療技術の革新と手術技術の進歩、そして国民皆保険の対称性を指摘しています。

アジア太平洋地域、ラテンアメリカ、中東の一部の地域では、政府や民間の医療提供者が病院の近代化や新しい手術センターの開発に資金を投入しています。WHOのデータによると、世界人口の50億人が安全な外科医療を受けられずにおり、中低所得国で手術室設備に対する需要が高まっていることを示しています。世界銀行は、必要不可欠な外科手術を提供することで、発展途上国で年間推定150万人の命を救うことができると指摘しています。

手術室装置の市場動向

ハイブリッドORインフラの成長は世界的に観察されます。ハイブリッドORは、従来の手術フレームワークと、術中CTシステム、MRIシステム、血管造影などの高度な画像オプションを統合したものです。ハイブリッドORは、状況に応じた画像処理と無菌環境で感染率をチェックすることができます。ハイブリッドORは、手術結果、患者の安全性、および手術環境を変革するための集学的な機会を改善するための、病院および手術環境の変革の一部です。

泌尿器科、整形外科、一般外科など、多くの専門分野でロボット支援手術システムの使用が拡大しています。このシステムは、器用さの向上、解剖学的に複雑な手技への対応、低侵襲手技の促進(硬組織外傷の軽減)、手術成績の向上に役立っています。

FDA(米国食品医薬品局)は、アメリカで年間100万件以上のロボット支援手術が行われていることを確認しました。費用対効果が高まり、トレーニングが受けやすくなったことから、手術室にロボットプラットフォームを設置する病院が増え、低侵襲手技の進歩や手術精度に関する新しいプロトコルの確立を意味するようになりました。

患者の外傷、回復時間、入院期間、合併症の減少により、低侵襲手技への傾向は現在、増加の一途をたどっています。CDCの統計によると、低侵襲手術は従来の開腹手術に比べ、入院期間を20~50%短縮することができます。この傾向が強まるにつれ、低侵襲手術専用に設計された特殊な内視鏡や画像装置、小型麻酔システムなど、特殊な手術室設備に対する需要が高まっています。

医療機関は、環境の変化に対応し、患者のスループットを向上させるため、装置のアップグレードに投資しています。これは、従来の開腹手術から低侵襲手術への大きな動きであり、患者と病院システムにとって大きなメリットがあります。

手術室装置の市場分析

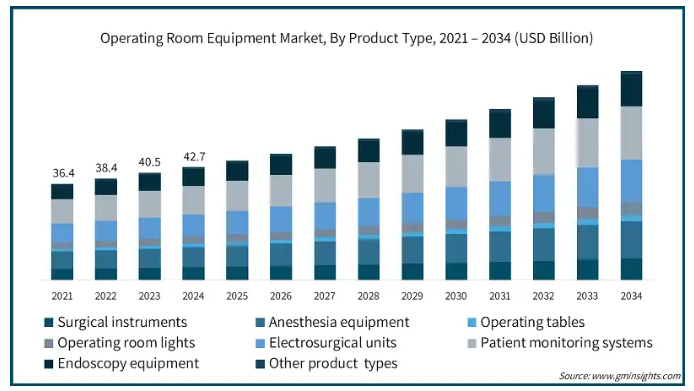

種類別では、手術器具、麻酔装置、手術台、手術室照明、電気手術装置、患者モニタリングシステム、内視鏡装置、その他の製品に分類。患者モニタリングシステム部門は、2024年に25.2%の最大収益シェアで市場を支配。

手術中、外科医や麻酔科医は、迅速な臨床判断を可能にするために、心電図、酸素飽和度、血圧などのリアルタイムの生理学的パラメータに依存しています。

術中モニタリングは、心臓血管、神経、移植手術などの手技が複雑化しているため非常に重要です。術中の継続的な生理学的モニタリングは、正確性だけでなく、意思決定に不可欠であるため、警告機能や傾向分析を備えたモニタリングシステムの需要が高まっています。

世界的な外科手術の増加は、WHOが60歳以上の高齢者が2010年の12%から2050年には22%に増加すると予測していることからもわかるように、高齢化と慢性疾患によって促進されています。アメリカ疾病管理センター(CDC)の報告によると、アメリカでは成人の10人に6人が慢性疾患を抱えており、そのうち10人に4人が複数の慢性疾患を抱えており、その多くが外科的介入を必要としています。

外科手術の増加に伴い、信頼性の高い患者モニタリングシステムの必要性が高まっています。これらの技術は、麻酔を安全に投与し、合併症を早期に発見し、周術期のリスクを最小限に抑え、最終的に患者の転帰を向上させるために不可欠です。

手術室装置市場は、用途別に一般外科、整形外科、心臓血管外科、神経外科、婦人科外科、耳鼻咽喉科、その他の分野に分類されます。一般外科分野は、2024年に131億米ドルの最大の収益を上げ、市場を支配しました。

一般外科には、盲腸切除術、ヘルニア修復術、胆嚢摘出術など、一般的な手術が幅広く含まれます。先進国市場でも新興市場でも、このような手技が一貫して行われているため、手術台、手術用照明、麻酔供給システム、電気手術ユニットなど、手術室の中核となる装置に対する需要が堅調に推移しています。安定した手術需要は、市場成長の機会を生み出すと同時に、装置交換のサイクルを繰り返しています。

医療機関では、手術時間の短縮、症例間の迅速な切り返し、手術室の利用率の最大化に対するプレッシャーが高まっています。これは特に、症例数が多く、症例の長さが不確かな一般外科のような診療科に当てはまります。

その結果、一般外科では、モジュール式で洗浄が簡単、人間工学に基づき、迅速なセットアップをサポートし、器具の稼働率を向上させ、業務効率を達成するためにチームの連携を強化する、先進的な手術室機器の調達が増加しています。これがこのセグメントの成長に寄与しています。

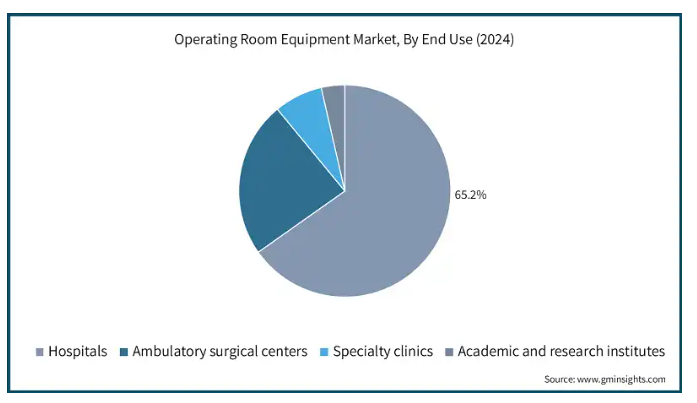

エンドユーザー別では、手術室機器市場は病院、外来手術センター、専門クリニック、学術・研究機関に区分されます。2024年のシェアは65.2%で、病院セグメントが市場を独占。

手術室は院内感染のリスクが最も高い環境の1つであり、滅菌品質、空気品質、汚染防止を最適化する装置で感染リスクを低減するためにアップグレードする病院が増えています。

手術用照明の抗菌表面、ラミネート加工されたエアフローシステム、洗浄が容易な手術台などは、院内感染リスクを低減するために増加傾向にある装置です。このような感染リスクは、コンプライアンスへの期待を設定する保健当局や認定機関の期待を考慮すると、さらに顕著であり、病院セグメントの主要な市場ドライバーとなっています。

手術需要の増加と病院や手術室の収容能力の限界から、病院システムには患者の滞留を減らし、手術室を適切に使用するよう求める圧力が持続しています。病院は現在、自動化された手術室設備や標準化されたワークフローなど、生産性と効率性を提供できる運用モデルをサポートする資本設備を中心に、予算と将来のニーズを計画しています。

北米の手術室機器市場は、2024年には191億米ドルとなり、予測期間中の年平均成長率は6.3%となる見込みです。同地域では慢性疾患の罹患率が増加し、価値観に基づく医療への注目が高まっていることが市場の原動力となっています。

アメリカ市場は、2024年の174億米ドルから2034年には319億米ドルへと大きく成長すると予測されています。

アメリカは、高齢化社会と心血管疾患、肥満、がんなどの慢性疾患の大きな負担によって、一人当たりの手術率が世界で最も高い国の一つです。外科手術の症例数が多いため、特に一般外科、整形外科、心臓血管外科では、手術サービスや手術に対する需要が絶えません。

その結果、病院や外科センターは、増加する外科手術の件数や需要を反映させるため、また医療の質を確保するために、新しい手術室機器を購入したり、古くなった機器をアップグレードしたりし続けなければなりません。

さらに、大規模な統合医療提供ネットワークや学術医療センターを含むアメリカの病院システムは、大規模な資本予算を持っているため、ORを頻繁に購入し、近代化することができます。

さらに、競争環境を維持し、質の高い外科医を確保するため、アメリカの病院は、高度なナビゲーション・システム、統合手術室システム、ハイブリッド手術室を調達するとともに、装置を調達またはアップグレードしています。

これにより、アメリカではより新しく革新的な手術室技術の早期導入が進んでいます。

ヨーロッパの手術室機器市場は2024年に108億米ドルとなり、予測期間中の年平均成長率は6.1%となる見込み。

好意的な償還政策の存在と病院インフラをアップグレードするための多額の予算配分がヨーロッパの市場を牽引しています。

欧州諸国は国民皆保険制度で知られており、その投資の大部分は外科手術の償還政策に当てられています。例えば、英国は国民保健サービス(NHS)を通じてすべての国民が国民皆保険制度を受けられるよう、税金をベースにしたシステムを採用しています。同様に、オランダには、すべての人に基本的な保険プランを義務付け、規制する制度があり、公共と民間のプロバイダーが混在して運営されています。

西ヨーロッパ諸国のほとんどの政府は、医療予算の一部として病院の手術室をアップグレードしています。こうした財政支援により、公立病院は古い手術台や手術用照明、麻酔システムを交換し、EUの規制基準を満たしています。

さらに、ヨーロッパ全土で、医療制度はますますバリュー・ベース・ケアに重点を置くようになっています。つまり、低侵襲手術の推進、入院期間の短縮、外来治療の推進により、コストを抑制しているのです。その結果、腹腔鏡手術やロボット支援手術に対応できる内視鏡手術室、コンパクトな手術室、統合手術室の需要が高まっています。

ドイツ、オランダ、スカンジナビアなどの国々がこのシフトを先導しており、メーカー各社は手術の精度と安全性を高めると同時に、患者の回復成果を高める装置の開発を推進しています。

英国の手術室機器市場は、2025年から2034年にかけて大きく成長する見込みです。

英国では、COVID-19の大流行が始まって以来、イングランド全土の病院で発生している手術の滞留に対処するため、国民保健サービス(NHS)の資金が急増しています。これには、既存の手術室の改修だけでなく、新しい手術ハブへの投資も含まれています。

英国医師会によると、2020年2月にCOVID-19パンデミックが発生する前、コンサルタント主導の治療を待つ待機者は約457万人。パンデミックが始まった当初は、選択手術が停止されたため、新たに待機リストに加わる患者数が減少しました。しかし、トレンドは好転し、今では待ち時間はパンデミック前よりもかなり長くなっています。

英国医師会の発表によると、2025年4月までに待機患者数は739万人に急増し、治療待ちの患者数は約620万人に上ります。このうち、およそ298万人の患者が18週間以上待機しています。

このような手術の滞りを減らすため、政府の資金援助に支えられたNHSの取り組みが、統合手術室システム、手術用ライト、麻酔器、患者監視システムなど、手術室機器の需要を促進しています。

英国の病院部門は手術室の近代化に全力を挙げており、手術器具や画像装置に接続され、電子患者記録を可能にする統合手術室システムやスマート手術室プラットフォームを好んで使用しています。

NHSトラストや私立病院は、ワークフローの自動化、臨床パフォーマンスの向上、監査・報告要件の促進を目的として、スマート手術室プラットフォームを採用しています。デジタル統合の推進により、英国の手術室全体では、手頃な価格で相互運用可能な装置の需要が高まっています。

アジア太平洋地域の手術室機器市場は、予測期間中に7.1%という最速のCAGRで成長する見込みです。

インド、中国、インドネシア、ベトナムなどの国々は、十分なサービスを受けていない人々にサービスを提供し、増加する医療需要に対応するため、医療インフラの整備を積極的に進めています。病院建設ブームを後押ししているのは、政府の介入と、都市部や第2、第3地域の新しい多科目病院や外科病院を通じた民間病院システムの拡大です。

例えば、Crisil Ratingsによると、インドの民間病院は2025年度と2026年度に約10,000床を増床すると予想されています。

病院建設ブームにより、この地域では手術台から照明システム、画像処理装置、麻酔ワークステーションに至るまで、フル装備の手術室装置の需要が高まっています。

さらに、アジア太平洋地域は例外的な経済成長を遂げており、質の高い外科治療に対する患者の期待が高まる中、中間層が増加しています。患者が民間医療セクターのサービスをより多く利用するようになるにつれて、古いシステムの置き換えを通じて、設備の整った安全な手術室に対する需要が高まっています。

このような社会経済の変化は、アジア太平洋地域で腹腔鏡手術やロボット手術などのより複雑な外科手術を提供しようとする政府インフラ、特に私立病院からの近代的な手術室装置への新たな投資につながり、市場の収益成長をさらに後押ししています。

日本の手術室装置市場は2025年から2034年にかけて有望な成長が見込まれます。

日本は世界で最も高齢者の割合が高く、65歳以上の高齢者が人口の29%以上を占めています。この人口動態の変化により、心臓血管外科、整形外科、腫瘍外科などの加齢に伴う手術が急増しています。

日本の病院は、多くの複雑な症例を安全かつ効率的に実施できるよう、高精度の手術室設備(画像システム、統合手術室システム、人間工学に基づいて設計された手術台など)への投資を増やしています。

日本の厚生労働省も、業務情報システムの統合、外来手術能力の強化、手術インフラの高度化を目的とした「医療デジタル化推進計画」などの病院近代化プログラムを一貫して実施しています。

国公立病院や大学病院では、手術ロボットなどの最先端手術機器の導入とともに、患者の安全性を高めるための未来型イノベーションへの投資に莫大な予算を獲得しています。

例えば、日本の厚生労働省によると、介護ロボットやICTの導入支援を目的とした補助金の実額は、2021年から2023年にかけて227%という著しい伸びを示しています。このような持続的な公的資金投入は、手術室装置の安定した需要を生み出し、同国の市場成長を牽引しています。

ブラジルの手術室機器市場は、2025年~2034年に有利な成長が見込まれます。

ブラジルの民間医療セクターは、質の高いサービスと医療保険制度の追加適用に対する需要の高まりによって成長を遂げています。政府は手術能力を高めるために大規模な投資を行っており、病院ネットワークは特にサンパウロとリオデジャネイロで、患者と外科医の双方を惹きつけるために多数の手術室(OR)を近代化しています。

例えば、保健省は最近、2023年に公的基本医療システム(SUS)のデジタル化に2億米ドルを投資する計画を明らかにしました。

ブラジル全土で新しい先進的な手術室が建設される中、病院は最先端の手術用ライト、麻酔器、マニキン、患者モニター、デジタル手術室統合など、ブラジルで進化する手術要件に対応したものを求めています。

ブラジルの国民保健サービス(Sistema Único de Saúde:SUS)は、公立病院施設のアップグレードを支援し続けています。州や市町村のプロジェクトは、公立病院を変革し、手術能力を著しく向上させ、長引く手術待ちリストを解消することを可能にしています。ブラジル地理統計院(IBGE)によると、統一医療制度(SUS)はブラジル人口の約72%に医療サービスを提供している唯一の機関です。

中東・アフリカ地域のサウジアラビア手術室装置市場は、予測期間中に大きな成長が見込まれます。

サウジアラビアは、医療サービスを提供するために官民パートナーシップ(PPP)を通じて民間セクターの参入を奨励しています。特にリヤド、ジッダ、ダンマームなどの主要都市で民間病院チェーンが急成長しています。

サウジアラビアの民間病院チェーンは、外科サービスによって他社との差別化を図りたいと考えており、そのため医療システムに高度な外科サービスを追加するために多額の投資を行っています。装置は最新の手術台、照明システム、麻酔器、ロボット支援製品を手術室に装備しています。このため、手術室機器に対する民間セクターの需要は大きく伸びています。

さらに、ビジョン2030構想の一環として、サウジアラビアは医療部門の大胆な変革に取り組んでいます。病院の拡張、医療技術の導入、医療の質の向上がビジョン2030の目標です。

政府は病院の建設、手術能力の拡大、世界クラスの医療都市の創設に多額の予算を投じています。その結果、デジタルORシステム、統合手術プラットフォーム、高度な患者モニタリングオプションなど、ハイエンドの手術室装置に対する需要が高まっています。

主要企業・市場シェア

手術室機器市場シェア

同市場では、患者数の増加に伴う高度な製品に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。メドトロニック、ジョンソン・エンド・ジョンソン、ストライカー、シーメンス・ヘルスニイヤーズ、GEヘルスケアなどの企業が、合計で約60%の市場シェアを占める市場の有力な競合企業です。

この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力から生じています。発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質の手術室機器を提供する必要に迫られています。国内メーカーは費用対効果の高い代替品を提供することでこの需要を取り込み、多国籍企業に製品の安全性、堅牢性、規制適合性を維持しながら価格戦略を変更させています。

手術室装置市場参入企業

手術室機器業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

B. Braun

Baxter International

Drägerwerk

GE HealthCare

Getinge

Johnson & Johnson

Karl Storz

Medtronic

Mindray

Olympus

Philips

Siemens Healthineers

Smith & Nephew

Stryker

Zimmer Biomet

メドトロニックは、Valleylab FT10電気手術用ジェネレーター、AI患者モニタリングシステム、Hugoロボット支援手術プラットフォームなどの統合手術システムを提供する市場の大手企業です。メドトロニックは、手技のばらつきを抑える低侵襲器具や手術ナビゲーションシステムを含む、幅広い手術室ソリューションを提供しています。

ジョンソン・エンド・ジョンソンのエチコンは、モノポーラおよびバイポーラ電気外科システムや、今後発売予定のロボット支援手術プラットフォームOttavaなど、低侵襲手術およびロボット手術ソリューションに注力しています。エチコンはまた、エシュロンと呼ばれる合成外科用ステープラーや、精密な組織剥離作業を行うエネルギー装置ENSEALも有しています。

ストライカーは、iBed手術台、Qシリーズ手術ナビゲーションシステム、4K/3Dビジュアライゼーション技術を含む統合スイートを通じて、手術室の統合とインフラを専門としています。Stryker が製造する Mako ロボットアームシステムは、膝関節全置換術や股関節全置換術などの整形外科手術で広く使用されています。ストライカーは、神経血管手術と脊椎手術の両方にロボット技術を提供しています。

手術室装置業界ニュース:

2024年8月、Getingeは最先端の手術室(OR)テーブルであるMaquet Corinと、使いやすい手術用ライトであるMaquet Ezeaをインド市場に導入しました。これらの製品は、医療従事者の日常業務を効率化するために特別に設計され、ユーザーフレンドリーなインターフェースと高度な安全機能を兼ね備えています。この発売により、成長著しいインドの手術装置分野でのGetingeのポートフォリオが強化され、最新の手術室向けの革新的かつ実用的なソリューションを提供するプロバイダーとしての地位が強化されました。

2024年4月、メドライン社は、業界をリードするマイクロテック製品ラインを含むエコラボ社のグローバルサージカルソリューション事業を買収する最終契約を締結したと発表しました。買収が完了すると、メドラインは外科医、患者、手術室装置向けの革新的な滅菌ドレープソリューションの包括的ポートフォリオと、エコラボの体液温度管理システムを手に入れることができます。この戦略的な動きにより、メドラインは世界の外科用ソリューション市場における地位をさらに強化し、高度で手技を向上させる技術を提供する能力を拡大しました。

2025年4月、医療・安全技術の世界的リーダーであるドレーガーは、患者ケアの強化と手術室でのワークフローの合理化を目的とした革新的システム、Atlan A100麻酔ワークステーションをインドで発売すると発表しました。Atlan A100は、先進的な肺保護換気、低流量麻酔、感染予防対策を提供し、周術期における転帰と効率を改善するために不可欠な装置を医療従事者に提供します。この発売により、インド市場におけるドレーゲル社のプレゼンスはさらに強化され、高性能麻酔ソリューションの提供に対する同社のコミットメントはさらに強固なものとなりました。

2024年3月、医療・安全技術のグローバルリーダーであるタタ・エルクシとドレーガーは、インドにおけるクリティカルケアのイノベーションを推進するための協業を発表しました。このイニシアチブの一環として、ドレーゲル社はタタ・エルクシ社のプネー工場に新たなオフショア開発センター(ODC)を設立し、研究開発拠点を拡大しました。ODCは、国内および世界市場向けの革新的な救命医療装置の開発に重点を置いています。このパートナーシップはドレーゲル社の研究開発能力を強化し、クリティカルケア分野におけるイノベーションと市場対応力を加速させる戦略をサポートします。

この調査レポートは、2021年から2034年までの(百万米ドル)売上高を以下のセグメント別に推定・予測し、業界を詳細に網羅しています:

種類別

手術器具

麻酔装置

手術台

手術室照明

電気手術装置

患者監視システム

内視鏡装置

その他種類別

用途別

一般外科

整形外科

心臓血管外科

脳神経外科

婦人科外科

耳鼻咽喉科

その他の用途

エンドユーザー別

病院

外来手術センター

専門クリニック

学術・研究機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 用途別

2.2.4 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 低侵襲手術に対する需要の高まり

3.2.1.2 外科イメージングとロボットシステムの技術進歩

3.2.1.3 慢性疾患の増加

3.2.1.4 新興国を中心とした医療インフラの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な手術室技術に伴う高い資本コスト

3.2.2.2 熟練した専門家の不足

3.2.3 市場機会

3.2.3.1 外来手術センターの拡大

3.2.3.2 スマート手術室とコネクテッド技術の統合

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術動向

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 特許分析

3.8 価格分析

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 手術器具

5.3 麻酔装置

5.4 手術台

5.5 手術室照明

5.6 電気手術装置

5.7 患者モニタリングシステム

5.8 内視鏡装置

5.9 その他の種類別

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 一般外科

6.3 整形外科

6.4 心臓血管外科

6.5 脳神経外科

6.6 婦人科外科

6.7 耳鼻咽喉科手術

6.8 その他の用途

第7章 2021年〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 学術・研究機関

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B. Braun

9.2 バクスター・インターナショナル

9.3 Drהgerwerk

9.4 GEヘルスケア

9.5 ゲティンゲ

9.6 ジョンソン・エンド・ジョンソン

9.7 カールストルツ

9.8 メドトロニック

9.9 ミンドレー

9.10 オリンパス

9.11 フィリップス

9.12 シーメンス・ヘルスイニアーズ

9.13 スミス・アンド・ネフュー

9.14 ストライカー

9.15 ジマー・バイオメット

報告書の内容

第10章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 基本推計と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第11章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 用途別

2.2.4 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第12章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 低侵襲手術に対する需要の高まり

3.2.1.2 外科イメージングとロボットシステムの技術進歩

3.2.1.3 慢性疾患の増加

3.2.1.4 新興国を中心とした医療インフラの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な手術室技術に伴う高い資本コスト

3.2.2.2 熟練した専門家の不足

3.2.3 市場機会

3.2.3.1 外来手術センターの拡大

3.2.3.2 スマート手術室とコネクテッド技術の統合

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術動向

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 特許分析

3.8 価格分析

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第13章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第14章 2021〜2034年製品種類別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 手術器具

5.3 麻酔装置

5.4 手術台

5.5 手術室照明

5.6 電気手術装置

5.7 患者モニタリングシステム

5.8 内視鏡装置

5.9 その他の種類別

第15章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 一般外科

6.3 整形外科

6.4 心臓血管外科

6.5 脳神経外科

6.6 婦人科外科

6.7 耳鼻咽喉科手術

6.8 その他の用途

第16章 2021〜2034年エンドユーザー別市場予測・予測(単位:百万ドル)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 学術・研究機関

第17章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第18章 企業プロフィール

9.1 B. Braun

9.2 Baxter International

9.3 Drהgerwerk

9.4 GE HealthCare

9.5 Getinge

9.6 Johnson & Johnson

9.7 Karl Storz

9.8 Medtronic

9.9 Mindray

9.10 Olympus

9.11 Philips

9.12 Siemens Healthineers

9.13 Smith & Nephew

9.14 Stryker

9.15 Zimmer Biomet

…

【本レポートのお問い合わせ先】

レポートコード:GMI14197

- 水成膜泡消火剤(AFFF)市場2025年(世界主要地域と日本市場規模を掲載):1% AFFF、3% AFFF、6% AFFF

- 医用画像ファントムのグローバル市場規模調査、製品別、用途別、地域別予測、2022-2032年

- 世界のシリコーン剥離ライナー市場・予測 2025-2034

- 大麻垂直栽培のグローバル市場規模調査、成長メカニズム別(水耕栽培、エアロポニックス、アクアポニックス)、構造別(建物ベース、輸送コンテナベース)、作物タイプ別、提供品目別(ハードウェア、ソフトウェア、サービス)、地域別予測:2022-2032年

- 吸入器溶液の世界市場(2026-2033):市場規模、シェア、動向分析

- 農業用界面活性剤のグローバル市場規模調査、タイプ別(非イオン性、陰イオン性、陽イオン性、両性)、用途別(除草剤、殺菌剤)、基質タイプ別、作物タイプ別(穀物・穀類、豆類・油糧種子、果物・野菜)、地域別予測:2022-2032年

- 世界の空港地上・貨物取扱サービス市場・予測 2025-2034

- 自動ポップコーン製造機市場2025年(世界主要地域と日本市場規模を掲載):電気暖房、ガス暖房

- 連節バスの世界市場

- ジルコニアインプラントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 上皮腫治療の世界市場規模調査、タイプ別、薬剤クラス別(ヘッジホッグ経路阻害剤、免疫チェックポイント阻害剤)、流通チャネル別、地域別予測:2022-2032年

- ポリッシング・パウダーの中国市場:高Ceタイプ、中Ceタイプ、低Ceタイプ