市場概要

2035年の眼科薬市場展望

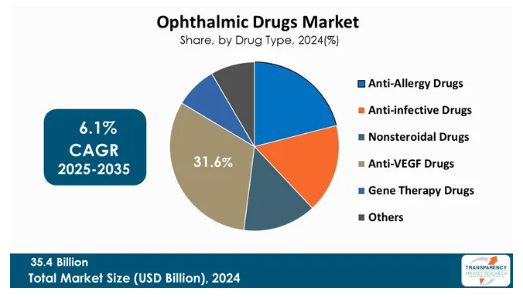

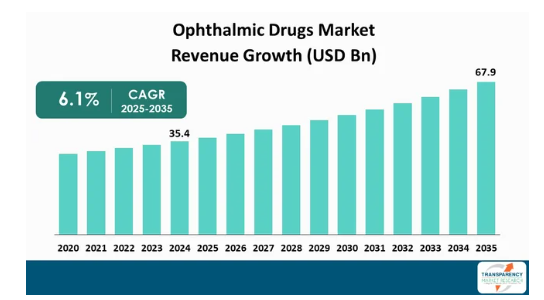

2024年の世界の眼科用医薬品産業の市場規模は354億アメリカドル

眼科薬市場は2025年から2035年にかけて年平均成長率6.1%で成長し、2035年末には679億米ドルを超えると予測

眼科薬市場に関するアナリストの見解

眼科用医薬品市場は、眼疾患の有病率の増加、医薬品技術の進歩、眼科医療の重要性に対する世界的な意識の高まりにより、現在力強い成長を遂げています。この市場拡大の主な理由の1つは、眼疾患の有病率の上昇です。

緑内障、糖尿病性網膜症、白内障は、主に人口の高齢化とライフスタイルの変化によって引き起こされています。世界人口が徐々に高齢者層へと移行しているため、これらの疾患を効果的に治療するための治療方法に対するニーズが高まっています。

さらに、遺伝子治療や放出制御型薬物送達システムのような先進的な治療法の研究が進むとともに、薬物送達システムや薬剤製剤の改善速度が速まり、患者の治療選択肢の幅が広がっています。このような進歩は、薬剤の有効性を向上させるだけでなく、患者の治療に対するコンプライアンスも向上させます。

さらに、製薬業界による研究開発活動への投資が増加した結果、新しく革新的な眼科用医薬品の製造も増加しています。また、新しい治療法を開発するためにバイオ製薬会社と大学が提携するビジネス環境も増加しています。

眼科用医薬品業界はまた、遠隔診断や遠隔モニタリングによる遠隔医療やオンライン・ヘルス・プラットフォームを通じて新たな発展を遂げ、より早期の治療やより効果的な疾病管理を可能にしています。

さらに、最も重要な原動力のひとつは、キャンペーンや宣伝プログラムによって人々の意識が高まり、眼科医療の必要性が認識されるようになったことです。眼科医療に対する脅威に関してより進化した消費者は、予防的治療とケアを推進し、眼科製品の需要を増加させます。

さらに、従来の薬局だけでなくオンライン薬局でも眼科用医薬品が普及することで、患者へのアクセスが向上し、市場拡大の原動力となっています。目の健康に対する脅威認識の高まりと、顧客による防御的・予防的措置の強化は、眼科用製品の需要拡大につながります。また、オンライン薬局だけでなく、小売薬局でも眼科用医薬品を入手できるようになったことで、患者へのアクセスが向上し、市場拡大の原動力となっています。

市場紹介

眼科用医薬品は、眼に関連する多くの症状や疾患の診断、治療、予防のために開発された独自の医薬品です。眼科用医薬品は、副作用を抑え、薬剤を作用部位に十分に作用させるために、眼に直接投与するように処方・設計されています。眼科治療薬の用途は多様で、様々な治療クラスがあります。

抗炎症薬、抗生物質、抗真菌薬、抗ウイルス薬、局所麻酔薬などです。例えば、副腎皮質ステロイドは目の手術や外傷後の炎症を抑えるために使用され、抗生物質は結膜炎などのひどい細菌感染の治療に必要です。また、プロスタグランジン類似物質やβ遮断薬は、緑内障患者の眼圧を治療し、失明を防ぐために重要な役割を果たしています。

最近の薬剤設計の進歩により、徐放性インプラントやナノテクノロジー製品のような、より効果的で治療期間が長い新しい薬物送達システムの開発が可能になりました。これらは投与レジメンを容易にし、患者の治療コンプライアンスを向上させます。

さらに、眼科治療薬は処方薬と市販薬の2つに大別されます。処方薬は一般的に、臨床的な診断と治療が必要な、より重篤な眼科疾患に適用されます。緑内障治療薬、感染症治療薬、炎症治療薬、慢性眼病治療薬などです。

処方薬には一般的に強い有効成分が含まれており、安全で効果的であるためには医師の厳しい監視が必要です。例えば、緑内障のプロスタグランジンアナログや炎症を抑えるコルチコステロイドのような薬は、副作用を避けるために慎重な服用と監視が必要です。

対照的に、市販の眼科薬は処方箋なしで一般の消費者が簡単に入手できます。これらは通常、ドライアイ、アレルギー、軽い炎症など、より軽い目の症状の管理に使用されます。売れ筋の市販眼科薬には、人工涙液、抗ヒスタミン点眼薬、充血除去薬などがあります。このような市販薬を利用することで、患者は軽い症状であれば医師の診察を受けることなく、簡単かつ効果的に対処することができます。

眼疾患の有病率の増加が眼科薬市場シェアを押し上げると予測

眼疾患の有病率の増加は、眼科用医薬品市場の主要な促進要因であり、重大な公衆衛生上の問題であると同時に、医薬品セクターにとって新たなビジネスチャンスでもあります。世界的な高齢化率の上昇に伴い、ほとんどの眼疾患の罹患率が増加しており、効果的な治療が急務となっています。加齢黄斑変性(AMD)、緑内障、糖尿病性網膜症、白内障は、特に高齢者の視力に影響を及ぼす最も一般的な疾患です。

世界保健機関(WHO)によると、現在22億人が近距離または遠距離の視覚障害を抱えていると推定されています。このうち、少なくとも10億人は回避できたか、治療が可能な状態です。失明と視力障害は国際レベルでも莫大な経済的影響を及ぼしており、年間生産コストは全体で4,110億米ドルに上ると推定されています。

眼病患者数の増加の最も大きな要因の1つは、現在進行中の高齢化です。平均寿命が延びたことで、眼疾患を抱える人が増えました。例えば、緑内障のような疾患は、放置すると取り返しのつかない失明につながるため、高齢者の間で流行しています。また、糖尿病性網膜症は現役世代における視覚障害の原因のひとつであるため、管理することが望まれます。

さらに、長時間の画面使用、悪い食習慣、運動不足などの生活習慣も眼疾患の発症に寄与しています。テクノロジーの時代は、乾燥、かすみ目、苛立ちなどの症状を伴うデジタル眼精疲労という形で、さらなる病気の負担を増やしています。この疾患はますます認知されるようになり、眼科薬市場の主成分である潤滑目薬のような市販薬の需要につながっています。

遠隔医療とデジタルヘルスソリューションの採用増加が眼科薬市場の拡大を促進

遠隔医療とデジタルヘルスソリューションへのニーズの高まりは、眼科薬市場におけるパラダイムシフトであり、眼科医療と患者治療の提供パラダイムを変革しています。遠隔医療はここ数年で爆発的な成長を遂げており、特にCOVID-19の大流行により遠隔地での診察や治療が必要になっています。この技術は、患者が一人で報告することなく、時間内に目の病気の診断と治療を受けることを可能にし、それによって眼科サービスへのアクセスが向上しました。

眼科における遠隔医療の最も重要な利点は、専門的な眼科医療へのアクセスが不十分な農村部や遠隔地のコミュニティなど、十分なサービスを受けていない人々にも拡大できることです。デジタル技術により、医療専門家はバーチャル訪問を行うことができ、患者は自宅で症状を報告したり、予備診断を受けたり、眼科治療薬の処方を受けたりすることができます。このようなアクセスの向上により、眼疾患の早期診断と治療が可能になるだけでなく、物流上の理由から治療を受けることをためらっていた患者も、タイムリーな治療のために受診するようになります。

ウェアラブル装置やモバイル・ヘルス・アプリケーションのような電子健康プラットフォームは、患者が自分の眼科治療に積極的に参加できるようにすることで、このような設定をさらに進めます。例えば、モバイル・アプリケーションは患者に服薬の順守を促し、症状の追跡を可能にし、緑内障患者の眼圧を遠隔監視することもできます。

これらの装置はすべて、慢性眼疾患の効果的な管理に不可欠な、患者のコンプライアンスと協力の向上を促します。

世界の眼科用医薬品市場をリードする抗VEGF薬

抗VEGF(血管内皮増殖因子)薬セグメントは世界の眼科薬市場をリードしています。これは、加齢黄斑変性症(AMD)、糖尿病性網膜症、網膜静脈閉塞症など、世界的に視力障害の主な原因となっている眼疾患の治療にこうした薬剤が使用されているためです。

VEGF-A165を標的とするアプタマーであるペガプタニブ(Macugen)は、湿性AMDの治療薬として承認された最初の硝子体内投与薬です。近年では、ベバシズマブ(アバスチン)、ラニビズマブ(ルセンティス)、アフリベルセプト(アイリーア)などのVEGF阻害剤が臨床で一般的に使用されています。

眼科用薬市場の地域別展望

最新の眼科薬市場分析によると、2024年の市場は北米が支配的です。同地域は、確立された医療制度、高度な診断・治療設備を備えています。このセンターは、眼科医療サービスへのタイムリーなアクセスを容易にし、革新的な治療法や医薬品の使用を奨励しています。

さらに、加齢黄斑変性症、糖尿病性網膜症、緑内障などの眼疾患の罹患率が高いことも、眼科治療薬の需要に寄与しています。これらの疾患は高齢者に多く見られるため、アメリカやカナダの人口の高齢化が需要をさらに促進しています。

北米には巨大な医薬品研究開発施設があり、トップ企業や研究開発施設の大半が眼科用医薬品の開発に多額の資金を投じています。研究開発が集中しているため、新しい治療法が市場に参入し、個人の治療が進歩します。

主要企業・市場シェア

眼科薬市場の主要プレーヤーの分析

眼科用医薬品市場で企業が行っている重要な取り組みには、抗VEGF療法、遺伝子治療、有効性と患者のコンプライアンスを高めるための新しいドラッグデリバリーシステムの開発のための研究開発への多額の投資があります。大手製薬会社は、医薬品の安全性と有効性を評価するために大規模な臨床試験を実施しています。

Alcon Inc.、Novartis AG、Bausch + Lomb.、Merck & Co., Inc.、Regeneron Pharmaceuticals Inc.、Coherus BioSciences, Inc.、Pfizer Inc.、AbbVie、RIBOMIC、Santen Pharmaceutical Co、 Cipla Limited、Lupin Pharmaceuticals, Inc.、Ocular Therapeutix, Inc.、Novaliq GmbH、ZEXUS PHARMA、Grevis Pharmaceuticals Pvt. Ltd.などが、世界の眼科用医薬品市場で事業を展開する主要企業の一例です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、眼科薬市場調査報告書でプロフィールを紹介しています。

眼科薬市場の主要動向

2025年5月、F.ホフマン・ラ・ロシュAGは、糖尿病網膜症(DR)治療薬サスビモ(ラニビズマブ注射液)100mg/mLの米国食品医薬品局(FDA)承認を取得したと発表しました。サスビモは、1回の外来処置で外科的に挿入され、個人化された用量のラニビズマブを長期にわたって持続的に投与する1回経口植込み型眼インプラントです。今回の承認は、第III相Pavilion試験の1年間の良好な結果に基づいています。

2024年8月、サンド・インクは、新生血管加齢黄斑変性(nAMD)患者の視力改善・維持を適応症とするエンゼブ(アフリベルセプト-abzv)2mgバイアルキットおよび硝子体内注射用プレフィルドシリンジについて、アメリカ食品医薬品局(FDA)の承認を取得したと発表しました。FDAによるEnzeevuの承認は、参照薬であるEylea(Regeneron/Bayer)と互換性があるとの追加仮決定を伴うものです。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:眼科用医薬品の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 眼科用医薬品の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 眼科治療における最近の進歩

5.3. 主要地域/国における眼科疾患の疫学

5.4. 眼科治療薬の価格動向

5.5. 主要地域/国の規制シナリオ

5.6. ポーターのファイブフォース分析

5.7. PESTEL分析

5.8. バリューチェーン分析

5.9. エンドユーザーの主な購買指標

5.10. 新規参入企業の市場参入戦略

5.11. 主要業界イベント(パートナーシップ、提携、製品承認、M&A)

5.12. 主要競合企業が提供する主要製品のベンチマーキング

6. 眼科用医薬品の世界市場分析と予測、種類別

6.1. 概要と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までの薬剤種類別市場価値予測

6.3.1. 抗アレルギー薬

6.3.2. 抗感染症薬

6.3.3. 非ステロイド薬

6.3.4. 抗VEGF薬

6.3.4.1. アプタマー

6.3.4.2. 抗体(mAbと二特異性抗体)

6.3.4.3. 融合タンパク質

6.3.5. 遺伝子治療薬

6.3.6. その他

6.4. 薬剤の種類別市場魅力度

7. 眼科用医薬品の世界市場分析と予測(投与経路別

7.1. 序論と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの投与経路別市場価値予測

7.3.1. 局所

7.3.2. 眼内

7.3.3. その他

7.4. 投与経路別市場魅力度

8. 眼科用医薬品の世界市場分析と予測(剤形別

8.1. 序論と定義

8.2. 主な調査結果/動向

8.3. 剤形別市場価値予測(2020〜2035年

8.3.1. ゲル

8.3.2. ドロップ

8.3.3. 軟膏剤

8.3.4. 懸濁液・溶液

8.3.5. その他

8.4. 剤形別の市場魅力度

9. 眼科用医薬品の世界市場分析と予測:種類別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. 2020年から2035年までの製品種類別市場価値予測

9.3.1. 処方薬

9.3.2. 市販薬

9.4. 種類別市場魅力度

10. 眼科用薬の世界市場分析と予測、疾患別

10.1. 序論と定義

10.2. 主な調査結果/動向

10.3. 2020年から2035年までの疾患別市場価値予測

10.3.1. 緑内障

10.3.2. ドライアイ

10.3.3. 加齢黄斑変性

10.3.4. 糖尿病網膜症

10.3.5. ピンクアイ

10.3.6. 白内障

10.3.7. 網膜剥離

10.3.8. その他

10.4. 疾患別市場魅力度

11. 眼科用医薬品の世界市場分析と予測(流通チャネル別

11.1. 序論と定義

11.2. 主な調査結果/動向

11.3. 流通チャネル別市場価値予測(2020~2035年

11.3.1. 病院薬局

11.3.2. 小売薬局

11.3.3. オンライン薬局

11.4. 流通チャネル別市場魅力度

12. 眼科用医薬品の世界市場分析と予測、地域別

12.1. 主な調査結果

12.2. 地域別市場価値予測

12.2.1. 北米

12.2.2. ヨーロッパ

12.2.3. アジア太平洋

12.2.4. ラテンアメリカ

12.2.5. 中東・アフリカ

12.3. 地域別市場魅力度

13. 北米の眼科用医薬品市場の分析と予測

13.1. 序論

13.1.1. 主な調査結果

13.2. 2020年から2035年までの薬剤種類別市場価値予測

13.2.1. 抗アレルギー薬

13.2.2. 抗感染症薬

13.2.3. 非ステロイド薬

13.2.4. 抗VEGF薬

13.2.4.1. アプタマー

13.2.4.2. 抗体(mAbおよび二特異性抗体)

13.2.4.3. 融合タンパク質

13.2.5. 遺伝子治療薬

13.2.6. その他

13.3. 投与経路別市場規模予測(2020〜2035年

13.3.1. 局所投与

13.3.2. 眼内

13.3.3. その他

13.4. 剤形別市場規模予測(2020〜2035年

13.4.1. ゲル

13.4.2. ドロップ

13.4.3. 軟膏剤

13.4.4. 懸濁液及び溶液

13.4.5. その他

13.5. 2020〜2035年の製品種類別市場規模予測

13.5.1. 処方薬

13.5.2. 市販薬

13.6. 2020〜2035年の疾患別市場規模予測

13.6.1. 緑内障

13.6.2. ドライアイ

13.6.3. 加齢黄斑変性

13.6.4. 糖尿病網膜症

13.6.5. ピンクアイ

13.6.6. 白内障

13.6.7. 網膜剥離

13.6.8. その他

13.7. 流通チャネル別市場価値予測(2020〜2035年

13.7.1. 病院薬局

13.7.2. 小売薬局

13.7.3. オンライン薬局

13.8. 国別市場規模予測 (2020年〜2035年

13.8.1. アメリカ

13.8.2. カナダ

13.9. 市場魅力度分析

13.9.1. 薬剤種類別

13.9.2. 投与経路別

13.9.3. 剤形別

13.9.4. 種類別

13.9.5. 疾患別

13.9.6. 販売チャネル別

13.9.7. 国別

14. ヨーロッパの眼科用医薬品市場の分析と予測

14.1. 序論

14.1.1. 主な調査結果

14.2. 2020年から2035年までの薬剤種類別市場価値予測

14.2.1. 抗アレルギー薬

14.2.2. 抗感染症薬

14.2.3. 非ステロイド薬

14.2.4. 抗VEGF薬

14.2.4.1. アプタマー

14.2.4.2. 抗体(mAbおよび二特異性抗体)

14.2.4.3. 融合タンパク質

14.2.5. 遺伝子治療薬

14.2.6. その他

14.3. 投与経路別市場価値予測(2020〜2035年

14.3.1. 局所投与

14.3.2. 眼内

14.3.3. その他

14.4. 剤形別市場規模予測(2020〜2035年

14.4.1. ゲル

14.4.2. ドロップ

14.4.3. 軟膏剤

14.4.4. 懸濁液・溶液

14.4.5. その他

14.5. 2020〜2035年の製品種類別市場規模予測

14.5.1. 処方薬

14.5.2. 市販薬

14.6. 疾患別市場価値予測(2020〜2035年

14.6.1. 緑内障

14.6.2. ドライアイ

14.6.3. 加齢黄斑変性

14.6.4. 糖尿病網膜症

14.6.5. ピンクアイ

14.6.6. 白内障

14.6.7. 網膜剥離

14.6.8. その他

14.7. 流通チャネル別市場価値予測(2020〜2035年

14.7.1. 病院薬局

14.7.2. 小売薬局

14.7.3. オンライン薬局

14.8. 国・地域別市場規模予測 (2020年〜2035年

14.8.1. ドイツ

14.8.2. イギリス

14.8.3. フランス

14.8.4. イタリア

14.8.5. スペイン

14.8.6. スイス

14.8.7. オランダ

14.8.8. その他のヨーロッパ

14.9. 市場魅力度分析

14.9.1. 薬剤種類別

14.9.2. 投与経路別

14.9.3. 剤形別

14.9.4. 種類別

14.9.5. 疾患別

14.9.6. 販売チャネル別

14.9.7. 国・地域別

15. アジア太平洋地域の眼科用医薬品市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの薬剤種類別市場価値予測

15.2.1. 抗アレルギー薬

15.2.2. 抗感染症薬

15.2.3. 非ステロイド薬

15.2.4. 抗VEGF薬

15.2.4.1. アプタマー

15.2.4.2. 抗体(mAbおよび二特異性抗体)

15.2.4.3. 融合タンパク質

15.2.5. 遺伝子治療薬

15.2.6. その他

15.3. 投与経路別市場価値予測(2020〜2035年

15.3.1. 局所投与

15.3.2. 眼内

15.3.3. その他

15.4. 剤形別市場規模予測(2020〜2035年

15.4.1. ゲル

15.4.2. ドロップ

15.4.3. 軟膏剤

15.4.4. 懸濁液・溶液

15.4.5. その他

15.5. 2020〜2035年までの製品種類別市場規模予測

15.5.1. 処方薬

15.5.2. 市販薬

15.6. 疾患別市場価値予測(2020〜2035年

15.6.1. 緑内障

15.6.2. ドライアイ

15.6.3. 加齢黄斑変性

15.6.4. 糖尿病網膜症

15.6.5. ピンクアイ

15.6.6. 白内障

15.6.7. 網膜剥離

15.6.8. その他

15.7. 流通チャネル別市場価値予測(2020〜2035年

15.7.1. 病院薬局

15.7.2. 小売薬局

15.7.3. オンライン薬局

15.8. 国・地域別市場規模予測 (2020年〜2035年

15.8.1. 中国

15.8.2. インド

15.8.3. 日本

15.8.4. 韓国

15.8.5. オーストラリア&ニュージーランド

15.8.6. その他のアジア太平洋地域

15.9. 市場魅力度分析

15.9.1. 薬剤種類別

15.9.2. 投与経路別

15.9.3. 剤形別

15.9.4. 種類別

15.9.5. 疾患別

15.9.6. 販売チャネル別

15.9.7. 国・地域別

16. 中南米の眼科用医薬品市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020年から2035年までの薬剤種類別市場価値予測

16.2.1. 抗アレルギー薬

16.2.2. 抗感染症薬

16.2.3. 非ステロイド薬

16.2.4. 抗VEGF薬

16.2.4.1. アプタマー

16.2.4.2. 抗体(mAbおよび二特異性抗体)

16.2.4.3.合タンパク質

16.2.5. 遺伝子治療薬

16.2.6. その他

16.3. 投与経路別市場規模予測(2020〜2035年

16.3.1. 局所投与

16.3.2. 眼内

16.3.3. その他

16.4. 剤形別市場規模予測(2020〜2035年

16.4.1. ゲル

16.4.2. ドロップ

16.4.3. 軟膏剤

16.4.4. 懸濁液・溶液

16.4.5. その他

16.5. 2020〜2035年の製品種類別市場規模予測

16.5.1. 処方薬

16.5.2. 市販薬

16.6. 2020〜2035年の疾患別市場規模予測

16.6.1. 緑内障

16.6.2. ドライアイ

16.6.3. 加齢黄斑変性

16.6.4. 糖尿病網膜症

16.6.5. ピンクアイ

16.6.6. 白内障

16.6.7. 網膜剥離

16.6.8. その他

16.7. 流通チャネル別市場価値予測(2020〜2035年

16.7.1. 病院薬局

16.7.2. 小売薬局

16.7.3. オンライン薬局

16.8. 国・地域別市場規模予測 (2020年〜2035年

16.8.1. ブラジル

16.8.2. メキシコ

16.8.3. アルゼンチン

16.8.4. その他のラテンアメリカ

16.9. 市場魅力度分析

16.9.1. 薬剤種類別

16.9.2. 投与経路別

16.9.3. 剤形別

16.9.4. 種類別

16.9.5. 疾患別

16.9.6. 販売チャネル別

16.9.7. 国・地域別

17. 中東・アフリカの眼科用医薬品市場の分析と予測

17.1. 序論

17.1.1. 主な調査結果

17.2. 2020年から2035年までの薬剤種類別市場価値予測

17.2.1. 抗アレルギー薬

17.2.2. 抗感染症薬

17.2.3. 非ステロイド薬

17.2.4. 抗VEGF薬

17.2.4.1. アプタマー

17.2.4.2. 抗体(mAbおよび二特異性抗体)

17.2.4.3. 融合タンパク質

17.2.5. 遺伝子治療薬

17.2.6. その他

17.3. 投与経路別市場規模予測(2020〜2035年

17.3.1. 局所投与

17.3.2. 眼内

17.3.3. その他

17.4. 剤形別市場規模予測(2020〜2035年

17.4.1. ゲル

17.4.2. ドロップ

17.4.3. 軟膏剤

17.4.4. 懸濁液・溶液

17.4.5. その他

17.5. 2020〜2035年の製品種類別市場規模予測

17.5.1. 処方薬

17.5.2. 市販薬

17.6. 2020〜2035年の疾患別市場規模予測

17.6.1. 緑内障

17.6.2. ドライアイ

17.6.3. 加齢黄斑変性

17.6.4. 糖尿病網膜症

17.6.5. ピンクアイ

17.6.6. 白内障

17.6.7. 網膜剥離

17.6.8. その他

17.7. 流通チャネル別市場価値予測(2020〜2035年

17.7.1. 病院薬局

17.7.2. 小売薬局

17.7.3. オンライン薬局

17.8. 国・地域別市場規模予測 (2020年〜2035年

17.8.1. GCC諸国

17.8.2. 南アフリカ

17.8.3. その他の中東・アフリカ

17.9. 市場魅力度分析

17.9.1. 薬剤種類別

17.9.2. 投与経路別

17.9.3. 剤形別

17.9.4. 種類別

17.9.5. 疾患別

17.9.6. 販売チャネル別

17.9.7. 国・地域別

18. 競争環境

18.1. 市場プレイヤー – 競争マトリックス(ティア別、企業規模別)

18.2. 企業別市場シェア分析(2024年)

18.3. 企業プロフィール

Alcon Inc.

Novartis AG

Bausch + Lomb.

Merck & Co.,

Regeneron Pharmaceuticals Inc.

Coherus BioSciences, Inc.

Pfizer Inc.

AbbVie

RIBOMIC

Santen Pharmaceutical Co., Ltd.

Cipla Limited

Lupin Pharmaceuticals, Inc.

Ocular Therapeutix, Inc.

Novaliq GmbH

ZEXUS PHARMA

Grevis Pharmaceuticals Pvt. Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL1769

- 低誘電率材料市場2025年(世界主要地域と日本市場規模を掲載):樹脂、充填剤、ガラス繊維布、その他

- ADASヒーターの世界市場

- 世界のハドロン治療市場(2024-2031):粒子放射線種類別、用途別、エンドユーザー別、地域別分析レポート

- 世界の高密度繊維板市場(2025年~2033年):製品別(無塗装HDF、塗装済みHDF)、地域別

- 自動車用スイッチングガラス市場2025年(世界主要地域と日本市場規模を掲載):PDLC、SPD、EC、染料液晶

- 水成膜泡消火剤(AFFF)市場2025年(世界主要地域と日本市場規模を掲載):1% AFFF、3% AFFF、6% AFFF

- 抗真菌薬市場2025年(世界主要地域と日本市場規模を掲載):エキノカンジン系、アゾール系、ポリエン系、アリルアミン系、その他

- 自動車用電子機器向けメタレンズ市場2025年(世界主要地域と日本市場規模を掲載):近赤外線(NIR)、短波長赤外線(SWIR)、狭帯域可視光

- ピロカテコールバイオレットの世界市場

- A2Pメッセージングの世界市場規模調査、用途別(認証サービス、販促・マーケティングサービス、顧客関係管理サービス、プッシュ型コンテンツサービス、双方向メッセージングサービス、通知・アラート)、地域別予測:2022-2032年

- 外科用癒着防止剤市場2025年(世界主要地域と日本市場規模を掲載):フィルム製剤、ゲル製剤、液体製剤

- 世界のゲノミクス市場(~2030年):製品別(試薬、キット、機器)、サービス別(ゲノムプロファイリング、バイオインフォマティクス)、技術別(シーケンシング、PCR、ISH、フローサイトメトリー)、研究種類別(エピゲノミクス)、用途別(創薬、診断、農業)